PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

アコムとアイフル、利用するならどっち?審査通過率・新規申込数・最低返済額などの違い

アコムとアイフルの違いがわからず、どっちを利用するべきか迷う人もいるだろう。二社を比較した違いは審査通過率やプライバシーに配慮したサービス内容、審査の柔軟性だ。

アコムは審査に不安がある人や、初めてカードローンを利用する人におすすめだ。なぜなら、審査通過率を比較すると、アコムが39.7%(※)、アイフルが33.2%(※1)となっておりアコムの方が約7%高いからだ。また、アコムは新規申込数でアイフルを上回り多くの人に選ばれている実績から、初心者でも安心して利用できるといえる。

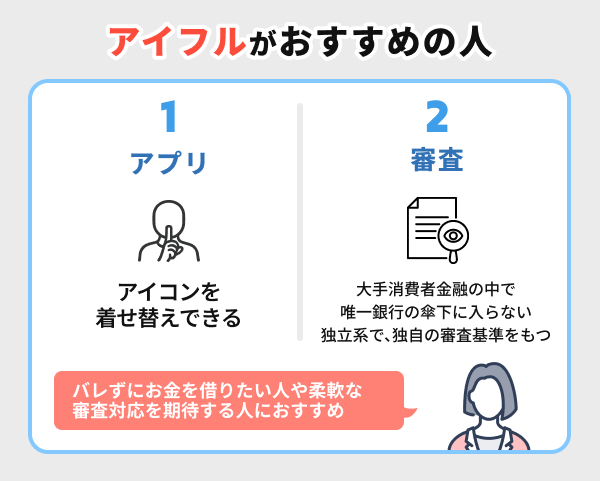

一方でアイフルはバレずにお金を借りたい人や柔軟な審査を期待する人におすすめだ。なぜなら、アプリのアイコンを着せ替えられるなどのバレにくい工夫がされており、さらに在籍確認の電話も原則実施されないため、職場や家族に知られにくいからだ。また、アイフルはアコムと違って独立系の消費者金融であるため、申込者の状況に応じた審査対応を期待できる。

※ アコムデータブック「2025年3月期決算」

※1 アイフル「月次データ 2025年3月期」より

■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

【結論】アコムとアイフル、こんな人におすすめ!

- 審査が不安な人

【審査通過率を比較】アコムの方がアイフルより6%高い - 初めてカードローンを利用する人

【新規申込数を比較】アコムの方がアイフルより60万人多い

- バレずにお金を借りたい人

【スマホアプリの機能を比較】着せ替えできるのはアイフルだけ - 柔軟な審査を期待する人

【運営会社を比較】アイフルとアコムは一緒?

| 消費者金融名 |  |

|

|---|---|---|

| 金利 | 年2.4%~17.9% | 年3.0%~18.0% |

| 審査時間 (融資) |

最短20分(※5) | 最短18分 |

| 審査通過率 | 39.7%(※3) | 33.2%(※3) |

| 新規申込数 | 153万2,078件 | 94万4,597件 |

| バレにくさ | 原則、勤め先へ在籍確認の電話なし ◎ |

原則、電話による在籍確認原則なし ◎ |

| 無利息期間 | 初回最大30日間(※6) | 初回最大30日間 |

| 契約受付時間 | ・自動契約機(むじんくん) :9:00~21:00 ※年中無休(年末年始は除く) ・電話:9:00~18:00 |

・無人契約機:9:00~21:00 ・電話:9:00~18:00 |

| 自社ATM | 497カ所(※7) | 0カ所 |

| アプリ | 申し込みも借り入れ・ 返済も可 |

申し込みも借り入れ・ 返済も可 |

| 借入限度額 | 上限800万円 | 最高800万円 |

| 最低返済額 (借入額3万円以内) |

- | 4,000円 |

| 公式サイト | アコムの 詳細を見る |

アイフルの 詳細を見る |

※5 お申込時間や審査によりご希望に添えない場合がございます。

※6 アコムでのご契約がはじめてのお客さま

※7 2026年3月2日現在

- アイフルとアコムを比較!違いは審査通過率・運営会社・新規申込数・最低返済額!

- 【審査通過率を比較】アコムの方がアイフルより6%高い

- 【運営会社を比較】アイフルとアコムは一緒?

- 【在籍確認を比較】アコムもアイフルもどっちも電話なしでバレにくい

- 【金利を比較】アコムの方がアイフルより若干低い

- 【融資スピードを比較】アコムの方がアイフルより2分はやい

- 【新規申込数を比較】アコムの方がアイフルより60万人多い

- 【無利息期間を比較】アイフル、アコムどっちも30日間で同じ

- 【審査受付時間を比較】アイフルもアコムも同じで24時間受付

- 【ATMの数と手数料を比較】アコムの方が数が多く手数料も安い

- 【スマホアプリの機能を比較】着せ替えできるのはアイフルだけ

- 【限度額を比較】アコムもアイフルも800万円で一緒

- アコムは審査が不安な人におすすめ

- アイフルはバレずにお金を借りたい人や柔軟な審査対応を期待する人におすすめ

- アコムとアイフルの評判・口コミを比較!実際に使った人のリアルな声

- 【審査落ち対策】アコムとアイフル両方審査落ちしたらどうする?

- アイフルとアコムの違いに関するQ&A

アイフルとアコムを比較!違いは審査通過率・運営会社・新規申込数・最低返済額!

「アイフルとアコムは一緒の会社?」と思う人がいるほど、両社のサービスはよく似ています。しかしアコムとアイフルのサービス内容の詳細を比較すると審査通過率や在籍確認、融資までの時間など、細かな点で違いがあります。

アコムとアイフルの主な違いは審査通過率、新規申込数、バレにくさ、審査の柔軟性だ。

たとえば審査通過率はアコムが39.7%、アイフルが33.2%となっておりアコムの方が約7%高い(※)。 また、新規申込数はアコムが153万件、アイフルが94万件となっており、アコムの方がアイフルより約60万件多い。

アイフルにはアコムと違い、スマホアプリのアイコンを着せ替えできるサービスがある。そして、アコムが三菱UFJフィナンシャル・グループに属する銀行系列の消費者金融であるのに対し、アイフルは独立系の消費者金融だ。

そのほか、融資時間や無利息期間、限度額といったサービス内容は、アコムとアイフルはほぼ同じだ。

- 【審査通過率を比較】アコムの方がアイフルより6%高い

- 【運営会社を比較】アイフルとアコムは一緒?

- 【在籍確認を比較】アコムもアイフルもどっちも電話なしでバレにくい

- 【金利を比較】アコムの方がアイフルより若干低い

- 【融資スピードを比較】アコムの方がアイフルより2分はやい

- 【新規申込数を比較】アコムの方がアイフルより60万人多い

- 【無利息期間を比較】アイフル、アコム(※1)どっちも30日間で同じ

- 【審査受付時間を比較】アイフルもアコムも同じで24時間受付

- 【ATMの数と手数料を比較】アコムの方が数が多く手数料も安い

- 【スマホアプリの機能を比較】着せ替えできるのはアイフルだけ

- 【限度額を比較】アコムもアイフルも800万円で一緒

※1 アコムでのご契約がはじめてのお客さま

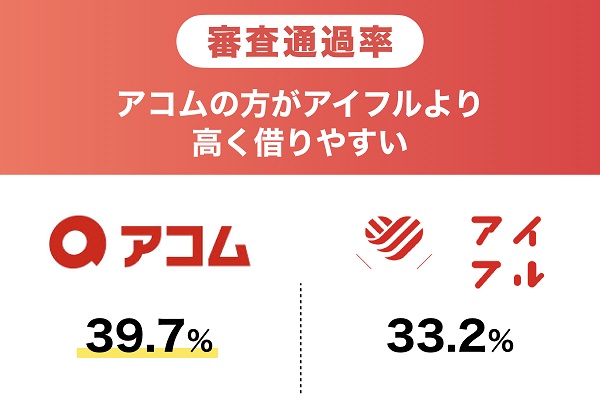

【審査通過率を比較】アコムの方がアイフルより7%高い

審査通過率はアコムが39.7%で、アイフルが33.2%だ(※)。 10人申し込んだ場合、アコムでは約4人が審査に通るのに対し、アイフルでは約3人にとどまる計算になる。

審査に不安がある人にはアイフルよりアコムを選ぼう。

| 消費者金融名 | アコム | アイフル |

|---|---|---|

| 審査通過率 | 39.7% | 33.2% |

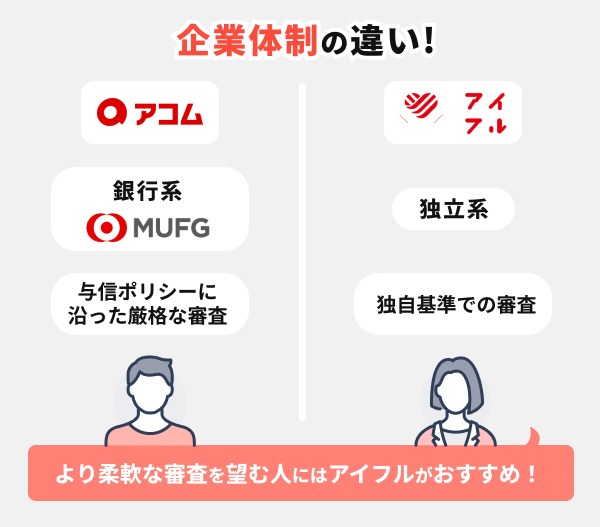

【運営会社を比較】アイフルとアコムは一緒?

アイフルは大手消費者金融の中で唯一、銀行グループに属さない企業であるため柔軟な審査対応が期待できる。

アコムは三菱UFJフィナンシャル・グループに属しており銀行系にあたる。一方でアイフルは銀行の傘下に属さない独立系の企業だ。

アコムが親会社の与信ポリシーに沿った厳格な審査体制を取る一方で、アイフルはグループの方針に縛られず独自基準での審査が可能だ。そのため、申込者の状況に合わせて柔軟な判断がなされやすいといえる。

独立系企業としての経営を活かし、スピーディーな意思決定をもってお客様ニーズに応じたサービスで多くの方にご利用いただいています。 また、企業としての成長機会を逃さないことにもつながっています。

【在籍確認を比較】アコムもアイフルもどっちも電話なしでバレにくい

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.7%のお客様には、 電話での在籍確認を実施しておりません。※調査期間: 2023年4月1日~5月31日 調査対象: WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様出典:アイフル

例えば、アコムでは原則、電話による在籍確認を実施しません。 以下は、アコムにおいて、勤務先に電話での在籍確認を行ったお客さまの割合を示したグラフになります。約99%のお客さまは、電話以外の方法で在籍確認を完了しています。

出典:アコム

アコムやアイフルでは、審査の状況によっては在籍確認の電話が必要になることがある。ただし、電話がかかる前には必ず事前に確認・同意があるため、いきなり職場に電話されるようなことはない。

さらに、実際に電話があっても社名は名乗らず、個人名でかけてくるため、同僚が電話に出てもアコムやアイフルからとはわからないよう配慮されている。

| 消費者 金融名 |

|

|

|---|---|---|

| 電話による 在籍確認 |

原則、お勤め先へ在籍確認の電話なし | 原則なし |

| 電話なしの人の割合 | 99%以上 | 99%以上 |

| バレにくさ | ◎ | ◎ |

【金利を比較】アコムの方がアイフルより若干低い

一般的に、初回借入では上限金利が適用されるケースが多く、アイフル(年18.0%)よりアコム(年17.9%)の方が若干低いと考えられる。

【融資スピードを比較】アコムの方がアイフルより2分はやい

公表する融資スピード(審査が完了するまでの時間)は、アコムが最短20分(※1)、アイフルが最短18分となっている。

| 消費者金融名 | |

|

|---|---|---|

| 審査から融資までの時間 | 最短20分 ※1 | 最短18分 |

ただし、融資までにかかる時間は申込内容や状況によって異なる。

即日融資を受ける最大のコツは、審査が混み合わない平日の午前中にWebで申し込むことだ。

事前に本人確認書類などを不備なく揃え、申込情報を正確に入力すれば、審査の遅延を防げるだろう。

契約完了後は、カードの到着を待たずに済む銀行振込やスマホATM取引を選択することで、スピーディーにお金を借りることができる。

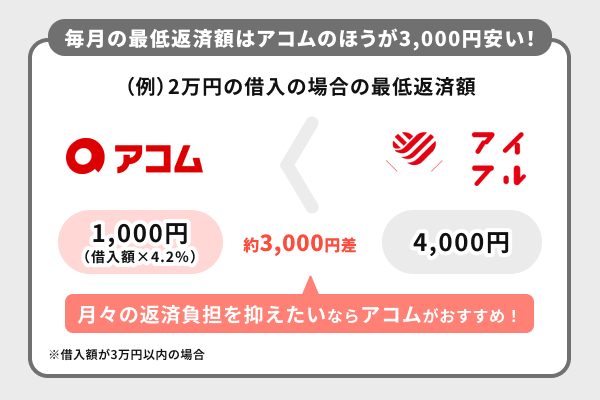

【最低返済額を比較】アコムのほうがアイフルより3,000円安い

なお、さらに借入額が増えると、アコムも残高に応じて返済額が段階的に上がる。借入金額によっては、途中からアイフルのほうが返済しやすくなるケースもある。

| 借入額 | アコム | アイフル |

|---|---|---|

| 1万円 | - | 4,000円 |

| 3万円 | - | 4,000円 |

| 10万円 | - | 4,000円 |

利息金額:https://www.acom.co.jp/return/rate/

返済金額:https://www.acom.co.jp/return/repayment/

消費者金融でお金を借りる時、月々の返済額を少なくできるのは安心だが、そのぶん返済が長引いて、最終的に利息の負担が大きくなる点に注意が必要だ。

【新規申込数を比較】アコムの方がアイフルより60万人多い

アコムとアイフルで、どっちがいいか迷って決められないなら、人気が高く、多くの人に選ばれているアコムがおすすめだ。

アコムの新規申込者が多い理由として、テレビCMやインターネット広告で認知度を高めていることが挙げられる。

さらに、三菱UFJフィナンシャル・グループ(MUFG)のグループ企業としての信頼性も人気につながっている。

| 消費者金融名 | |

|

|---|---|---|

| 新規申込数 | 153万2,078件 | 94万4,597件 |

| 消費者金融名 | アコム | アイフル |

|---|---|---|

| 1月 | 7万8,804件 | 5万1,962件 |

| 2月 | 8万6,543件 | 6万418件 |

| 3月 | 10万4,318件 | 8万1,872件 |

| 4月 | 9万1,897件 | 8万6,179件 |

| 5月 | 9万5,448件 | 9万424件 |

| 6月 | 6万8,714件 | 7万324件 |

| 7月 | 7万3,558件 | 7万3,377件 |

【無利息期間を比較】アイフル、アコムどっちも30日間で同じ

※ アコムでのご契約がはじめてのお客さま

| 消費者金融名 | |

|

|---|---|---|

| 無利息の適用期間 | 契約日の翌日から起算して30日間 | 契約日の翌日から起算して30日間 |

| 対象者 | アコムでの契約が初めての人 | アイフルでの契約が初めての人 |

アコムとアイフルは、契約後すぐに借り入れを行わなかった場合は、無利息期間が短くなってしまうので注意しよう。

例えば2025年10月1日に契約を締結した場合は、2日~31日までが無利息期間である。借り入れたのが10月3日であった場合でも、31日には無利息期間は終了する。すぐに借り入れが必要なタイミングで申し込むのがおすすめだ。

また、2社とも、無利息期間の対象者となるのは初めて利用する人だけである。過去に契約したことがある場合は、しばらく使っていなかったり、解約後に改めて申し込んだりした場合でも、無利息期間は適用されないので注意しよう。

【審査受付時間を比較】アイフルもアコムも同じで24時間受付

アコムとアイフルの審査受付時間は、インターネットでは24時間、自動契約機は9:00〜21:00、電話は9:00〜18:00となっている。

いずれの方法で申し込む場合も、できるだけ早く契約を完了させたいのであれば、営業時間内の早めの時間帯に申し込むのが安心である。

| 消費者金融名 | |

|

|---|---|---|

| 契約受付時間 | ・自動契約機9:00~21:00 ※年中無休(年末年始は除く) ・電話9:00~18:00 |

・無人契約機9:00~21:00 ・電話9:00~18:00 |

アコムの申し込み方法は4パターンある。

- ウェブ(アプリを含む)

- 自動契約機

- 電話

- 郵送

ウェブからの申し込みは24時間365日受け付けているが、こちらも早い時間に申し込んでおかないと、審査回答までに時間がかかる恐れがある。

※夜間のお申し込みですと審査回答が翌日となる場合がございます。

出典:アコム

アイフルの申し込み方法は次の3パターンだ。

- ウェブ(アプリを含む)

- 無人契約機

- 電話

【ATMの数と手数料を比較】アコムの方が数が多く手数料も安い

アコムもアイフルも全国のコンビニATMに対応しているので、利便性に大きな差はない。しかし、手数料無料で借入や返済ができる自社ATMがあるのはアコムだけだ。少しでもコストを抑えたい人は、アコムを選ぶのがおすすめだ。

提携ATMを含めた利用可能なATMの総数でも、アコムの方が多いがほとんどの人にとって、利便性に大きな差はないといえる。

なぜなら、アコムもアイフルも全国の主要コンビニATM(セブン銀行・ローソン銀行・E-netなど)と提携しているため、外出先でATMが見つからず困ることはほとんどないからだ。

ただしATM手数料を比較すると、アコムは自社のATMなら無料のため、アイフルよりお得だ。

アイフルは2024年1月末に自社ATMのサービスを終了し、現在は提携ATMのみでの対応となっている。 一方、アコムは手数料無料で利用できる自社ATMを全国に設置している。

返済や借入をATMで行う頻度が高く、手数料負担を少しでも抑えたい人はアイフルよりアコムを選ぼう。

Web完結や口座振替が中心の人にとっては、重視すべきポイントとはいえない。

| 消費者金融名 | |

|

|---|---|---|

| 自社ATM | 497件 ※1 | 0件 |

| 提携ATM | ・三菱UFJ銀行 ・セブン銀行 ・ E-net (ファミリーマート、ポプラなどに設置) ・ローソン銀行ATM ・イオン銀行 ・ゆうちょ銀行 ・そのほか地方銀行9件 |

・三菱UFJ銀行 ・セブン銀行 ・E-net (ファミリーマート、ポプラなどに設置) ・ローソン銀行ATM ・イオン銀行 ・ゆうちょ銀行 ・西日本シティ銀行 ・十八親和銀行 |

| 提携ATM手数料 | ・取引額1万円以下:110円 ・取引額1万1円以上:220円 |

・取引額1万円以下:110円 ・取引額1万1円以上:220円 |

アイフルが提携しているのは、三菱UFJ銀行やコンビニ各社、イオン銀行を除けば、ゆうちょ銀行と西日本シティ銀行、十八親和銀行だけだ。一方、アコムは9種類の地方銀行と提携している。

- 北海道銀行

- 北陸銀行

- 八十二長野銀行

- 三十三銀行

- 広島銀行

- 西日本シティ銀行

- 福岡銀行

- 十八親和銀行

- 熊本銀行

【スマホアプリの機能を比較】着せ替えできるのはアイフルだけ

アイコンは6種類から自由に選べるようになっている。

スマホのホーム画面を見られて、消費者金融を利用していることが周囲にバレたくない人は、アイフルを選ぶのがおすすめだ。

| 消費者金融名 | |

|

|---|---|---|

| アプリ機能 | ・申し込み(書類提出も含む) ・借り入れ ・返済(オンライン&セブン銀行ATM・ローソン銀行) ・利用状況の確認 ・返済期日の通知 |

・申し込み(書類提出も含む) ・借り入れ ・返済 (オンライン&セブン銀行ATM・ローソン銀行ATM) ・利用状況の確認 ・返済期日の通知 ・アプリアイコンの切り替え |

アコムとアイフルは、スマホアプリで借入や返済の手続きができる。現在の借入残高や、次回の返済額・利息などの利用状況もアプリ上で簡単に確認できる。

また、両社とも返済期日の通知をオンオフで切り替えられる。オンにした場合、アコムならスマホのプッシュ通知が期日3日前と当日に届き、アイフルはメール通知が期日3日前に届く。

【限度額を比較】アコムもアイフルも800万円で一緒

アコムとアイフルの最高限度額は、2社とも800万円である。最低限度額も両社とも1万円で同じだ。

| 消費者金融名 | |

|

|---|---|---|

| 借入限度額 | 1万円~800万円 | 1万円~800万円 |

なお、実際に借りられる金額は年収の3分の1までと法律で定められている。 これは、貸金業法の総量規制によるものだ。 たとえば、年収が200万円の人であれば、アコムでもアイフルでも借入できる上限額はおよそ66万円までとなる。

この「年収の3分の1」という上限は、1社ごとではなく複数の借入額の合計で計算される。たとえば、年収200万円の人がすでに他社から50万円を借りている場合、新たに契約できるカードローンの限度額は約16万円までに制限される。

Q2-4. 複数の貸金業者から借入れがあります。1社からの借入れが年収の3分の1を超えなければよいのですか?それとも、すべての借入れの合計が年収の3分の1を超えないことが必要ですか?

A2-4. 複数の貸金業者から借りている場合、貸金業者からの借入れの合計が、年収の3分の1以内であることが必要です。年収の3分の1を超えている場合、新たな借入れはできなくなります。

例えば、年収300万円の方が、貸金業者Aに80万円の借入れがある場合、貸金業者Bからは、20万円(300万円×1/3-80万円=20万円)までしか借りることができません。出典:金融庁

アコムは審査が不安な人におすすめ

| 金利 | 年2.4%~17.9% |

|---|---|

| 電話による在籍確認 | 原則、勤務先へ在籍確認の電話なし |

| 審査通過率 | 39.7%(※1) |

| 新規申込数 | 153万2,078件 |

| 無利息期間 | 初回最大30日間(※2) |

| 契約受付時間 | ・自動契約機 9:00~21:00 ※年中無休(年末年始は除く) ・電話:9:00~18:00 |

| 審査時間 | 最短20分(※3) |

| ATM | 497件 (2026年3月2日現在) |

| アプリ | 申し込みも借り入れ・返済も可 |

| 借入限度額 | 上限800万円 |

| 最低返済額 | レンジごとに一定割合 |

| レディースローン | なし |

| 公式サイト | アコムの詳細を見る |

アコムは、初めてカードローンを利用する人、審査に不安を感じている人におすすめのカードローンだ。

アコムは、三菱UFJフィナンシャル・グループ(MUFG)の一員という信頼性の高さに加え、2023年度の新規申込件数は153万件超と、多くの人に選ばれている実績がある。

カードローンの利用が初めてで、「どの会社を選べばいいのかわからない」「できるだけ安心できるところを選びたい」という方には、知名度・実績ともに業界トップクラスのアコムがおすすめです。

アコムの審査通過率は39.7%(※)であり、アイフルの33.2%と比較して高めの水準にある。審査が不安な人にもアコムはおすすめだ

※ アコムデータブック「2025年3月期決算」

アコムの2つのメリット

アコムのメリットは、「新規申込者の多さ」と「ATMの利便性の高さ」だ。

はじめてカードローンを利用する人や不安がある人は、アコムのほうが気軽に申し込みやすい。また、ATM数が多いことから、手元にすぐ現金が必要な人も利用しやすいだろう。

まず、新規申込者の違いは次のとおりだ。

- アコム:新規申込数153万2,078件

- アイフル:新規申込数94万4,597件

また、アコムは自社ATMを497件設置(※)しており、そのうち452件が24時間利用可能である。提携ATMの数も、アコムのほうがアイフルより多い。「振込を待つのではなく、すぐに現金を手にしたい」と考える人には、24時間使えるATMを多く持つアコムのほうが利便性が高い。

なお、アプリやウェブからの借り入れについては、両社ともに原則24時間対応している。

申し込み〜審査の流れ

アコムの申し込み手順について、ここではアプリを活用した方法を解説する。

まずは手続きをスムーズに進めるため、必要書類を準備しておこう。基本的には本人確認書類があれば良い。

- 運転免許証

- マイナンバーカード

- パスポート

- (交付を受けていない方は)資格確認書

今回の借入希望額が50万円を超える場合や、他社の借入残高と合わせて100万円を超える場合には収入証明書類も必要だ。

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書、収支内訳書

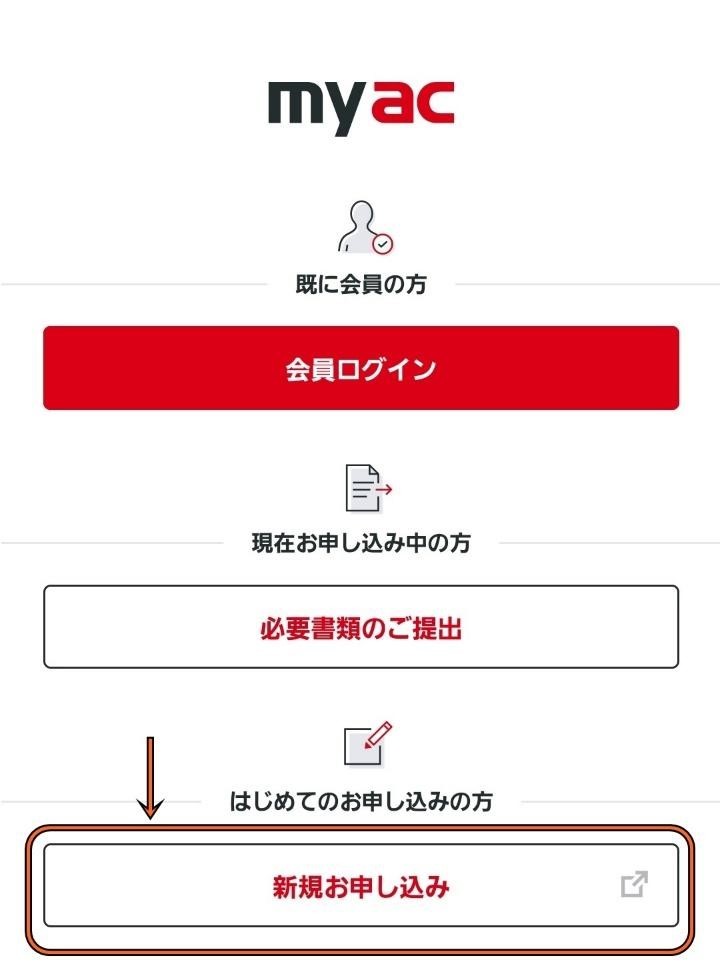

書類の準備を終えたら、公式アプリ「myac」をダウンロードしよう。アプリを開くと、画面最下部に「新規お申し込み」のボタンがある。

「新規お申し込み」のボタンをタップすると、申請情報の入力画面に移動する。名前や生年月日などを入力しよう。

分かりづらい箇所にはすべて注記がされているので、戸惑うことはないだろう。どうしても困ったときには、アコムのフリーコール(受付時間9:00~18:00)まで電話をかけることで、オペレーターと画面を共有しながら申し込みを進められる。

すべての入力が終わったら、「同意して入力内容を確認」をタップする。

入力内容を一覧で確認し、問題がないようであれば「お申し込みを完了する」ボタンをタップしよう。

申し込みを完了すると、次に本人確認書類の提出が求められる。そのままアプリの指示に従って、書類をカメラで撮影しアップロードしよう。

申し込みが完了すると、審査が始まる。審査結果は申し込みから最短20分(※1)後、メールもしくは電話で通知される。

アコムのデメリット・注意点

アコムのデメリットは、個人用の一般的な無担保ローン商品がひとつしかない点だ。アイフルは3種類のうちから自分に合ったものを選べるが、アコムはひとつの商品を選ばざるをえない。

商品がひとつしかないということは、金利や借入条件の選択肢を持てないということでもある。たとえば、アイフルであれば「上限金利を抑えたい」「女性専用のサービスを使いたい」など、ニーズに応じて商品を選ぶことができる。

しかし、アコムでは、金利や利用目的に応じて商品を選ぶことができない。選択肢がひとつしかないため、条件を重視したい人にとってはやや不便と感じる場面もあるだろう。

アイフルはバレずにお金を借りたい人や柔軟な審査対応を期待する人におすすめ

| 金利 | ・ファーストプレミアム・カードローン:年3.0%~9.5% ・キャッシングローン:年3.0%~18.0% ・SuLaLi:年18.0% |

|---|---|

| 電話による在籍確認 | 原則なし |

| 審査通過率 | 35.9% |

| 新規申込数 | 94万4,597件 |

| 無利息期間 | 初回最大30日間 |

| 契約受付時間 | ・無人契約機9:00~21:00 ・電話9:00~18:00 |

| 審査時間 | 最短18分 |

| ATM | 自社ATMは0件、提携ATMあり |

| アプリ | 申し込みも借り入れ・返済も可 |

| 借入限度額 | 1万円~800万円 |

| 最低返済額 | レンジごとに固定額 |

| レディースローン | あり |

| 公式サイト | アイフルの詳細を見る |

アイフルはバレずにお金を借りたい人や柔軟な審査対応を期待する人におすすめのカードローンだ。

たとえばアイフルのアプリは、アイコンを着せ替えることができる。携帯のホーム画面にカードローンのアプリがあるというのは、借り入れがバレる原因のひとつだ。しかし、アイフルはアプリをわかりにくいデザインに変更できるため、バレるリスクが少ない。

そして、アイフルは大手消費者金融の中で唯一銀行の傘下に入らない独立系であるため、親会社を介さずに独自基準で審査を行っている。アコムやプロミスに落ちた人でもアイフルなら借りられる可能性がある。

アイフルの3つのメリット

アイフルのメリットは、「柔軟な審査」と「融資スピードの早さ」である。

アイフルは、銀行の傘下に入らない独立系企業であることから、親会社を介さずに独自基準で審査を行える。たとえば、急ぎでお金を借りたいとき、申し込んだ後に電話をかけて急いでいることを伝えれば、優先的に審査を進めてもらえる。

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

出典:アイフル公式

アイフルは審査から融資までの時間も早い。融資スピードは、アイフルが最短18分で、アコムは最短20分(※)だ。申込時間や審査状況によって変動するが、即日融資を希望する場合はアイフルのほうが早く借り入れできるだろう。

アイフルは1秒診断という簡易的な診断ツールもあるため、借り入れできる可能性があるか確認してから申し込みを行うとよりスムーズだろう。

アイフルの返済シミュレーション

アイフルで10万円を借りた場合、月々の返済額と利息がいくらかかるかをシミュレーションした。

| 返済回数 | 月々の返済額 | 総利息額 |

|---|---|---|

| 3回 | 3万4,015円 | 2,045円 |

| 4回 | 2万6,072円 | 2,288円 |

| 5回 | 2万1,029円 | 2,645円 |

| 6回 | 1万7,674円 | 3,042円 |

| 7回 | 1万5,123円 | 3,432円 |

| 8回 | 1万3,153円 | 3,905円 |

| 9回 | 1万1,647円 | 4,218円 |

| 10回 | 1万473円 | 4,733円 |

| 11回 | 9,681円 | 5,039円 |

| 12回 | 8,959円 | 5,508円 |

※あくまで概算のため、実際の返済内容とは異なる場合がある

完済までの期間が延びれば延びるほど、金利による利息差は大きくなる。

申し込み〜審査の流れ

アイフルの公式アプリを用いた申し込みの手順を解説する。

まずは事前準備として、本人確認書類を手元に用意しておこう。

- 運転免許証(または運転経歴証明書)

- 特別永住者証明書

- 在留カード

- マイナンバーカード

希望限度額が50万円を超える場合や、他社の借入残高と合わせて100万円を超える場合は収入証明書類も必要だ。

- 源泉徴収票※最新のもの

- 給与明細書※直近2ヵ月分

- 確定申告書、青色申告書

- 住民税決定通知書、納税通知書

- 所得(課税)証明書

- 年金通知書

必要書類が準備できたら、アイフルの公式アプリをダウンロードして開く。開いた直後の画面には、「新規申込」のボタンがあるが、こちらは通常のキャッシングローン申し込みにつながる。

申し込みフォームが表示されるため、画面の指示に従って入力を進めて、申し込みを完了させよう。

申し込みフォームから申請情報を送信すると、登録したメールアドレス宛に連絡が届く。必要書類の提出をメール本文の指示に従って終わらせると、審査が始まる。審査は最短で18分だ。

アイフルのデメリット・注意点

アイフルのデメリットは、アコムに比べると提携ATMが少ないことだ。アコムの場合、三菱UFJ銀行やコンビニ各社、イオン銀行を除けば、9つの地方銀行と提携している。一方で、アイフルの場合、ゆうちょ銀行と西日本シティ銀行、十八親和銀行だけだ。

アコムのATMは北海道銀行から熊本銀行まで、日本全国を幅広くカバーしている。地方に住んでいる人にとっては、アイフルはアコムより不便さを感じる可能性があるだろう。

ATMの手数料が気になる方は、無料の自社ATMを探してみましょう。

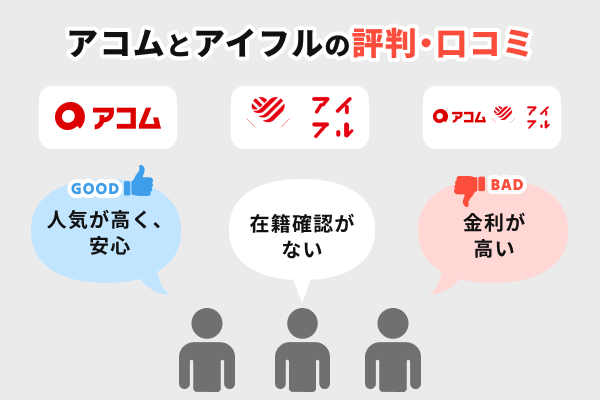

アコムとアイフルの評判・口コミを比較!実際に使った人のリアルな声

アコムの口コミ・評判

アコムを実際に利用した人の口コミをみると、大手消費者金融で知名度が高いという安心感が選んだ決め手になったという声が多かった。また、最短20分融資(※)ができる点や借り入れの手続きが簡単である点についての評判が高かった。

※ お申込時間や審査によりご希望に添えない場合がございます。

デメリットとしては、金利が高いという点が多く挙げられていた。

編集部|記事執筆・監修者

アコムは、大手消費者金融の中でも特に顧客数が多いカードローンです。 知名度の高い会社を選びたい方や、人気のあるサービスを利用したい方に特におすすめです。

アコムでの契約が初めての場合は無利息サービスが適用され、最大30日間は金利が0円になるため、どなたでも気軽に申し込みやすいでしょう。

アコムの良い口コミ・評判(スピード・丁寧な対応など)

Iさん | 30代 | 男性 会社員(正規) | 勤続8年以上 | 年収500万円

自動契約機で早く借りられると聞いたのでアコムを選びました。ホームページで申し込んで借り入れ可能と知り、自動契約機の予約をできたのが決め手です。

アコムは自動契約機での電話越しのスタッフさんの対応がとても丁寧で良かったです。融資まで1時間かからず、提出物も少なく済んだので手間もかからなかったです。カードもその場で発行できました。

Dさん | 30代 | 男性 会社員(正規) | 勤続4年~8年 | 年収340万円

アコムは知名度がとても高くて信頼できると思ったため選びました。CMなどもよく見ていたのでなんとなく親近感を感じていて、カードローンを探す時に頭の中ですぐに名前が浮かびました。

結構簡単に借り入れができて助かりました。審査に意外と時間がかかるのではと思っていたのですが、そんなこともなく、スムーズに審査結果の通知が来て、の仕事の早さにすごく好感を抱きました。

Sさん | 40代 | 男性 会社員(正規) |勤続8年以上 | 年収650万円

アコムを選んだ理由は、近くにあったためです。知名度もあり、闇金融のような怖い取り立てはされないだろうという安心感も決め手になりました。

アコムを選んで良かったことは、何と言ってもそのスムーズな対応と、柔軟な返済プランです。サポートセンターの対応も親切で、安心して利用することができました。加えて、オンラインで全ての手続きを完結できる点も、忙しい人にとって非常に便利です。

Aさん | 30代 | 女性 パート・アルバイト | 勤続2年~4年 | 年収96万円

アコムを選んだ理由は、無利息期間(※)があったことと、申し込み前に簡易診断で融資可能かざっくり把握できることでした。また、原則的に勤め先への在籍確認の電話がないことから、借り入れのハードルが低いと感じて申し込みやすかったです。

アコムのメリットは、WEBからだと短時間でパパっと申し込みができることや、審査時間が短く、その日のうちに結果がわかるため、急にお金が必要になってもすぐに借り入れができることだと思います。無利息期間もあるため、給料日前の一時しのぎに使えて便利でした。

アコムの悪い口コミ・評判(金利・返済負担など)

Iさん | 30代 | 男性 会社員(正規) | 勤続8年以上 | 年収500万円

残念だったのは、若干希望額に足らなかったことです。また、増枠の通知がきて申し込んでも、結局増枠できないことが数回あり、それなら連絡はいらないと思いました。

Dさん | 30代 | 男性 会社員(正規) | 勤続4年~8年 | 年収340万円

今のところ特に大きなデメリットは感じていませんが、強いて挙げるなら金利に少し不満があります。借り入れ金額があまり高額ではなかったこともあり、少し金利が高いような気がします。もう少し金利を下げてほしいです。

Sさん | 40代 | 男性 会社員(正規) |勤続8年以上 | 年収650万円

実際に利用してみて感じたデメリットは、利息が思った以上に高く、長期間の返済を考えると負担が大きい点です。返済計画をもっとしっかりと立てるべきだったと後悔しています。あと、もう少し利息面での柔軟性を持たせるプランがあると良いと感じました。

Aさん | 30代 | 女性 パート・アルバイト | 勤続2年~4年 | 年収96万円

気になった点を挙げるなら、少額借り入れの金利が高いことです。無利息期間に全額返済できる見通しが立っているときはいいものの、返済期間が長くなりそうなときは、金利が高いためにトータルの返済額が思ったよりも多くなってしまいます。

アイフルの口コミ・評判

アイフルを実際に利用した人の良い口コミをみると、審査から融資までのスピードが早い点や借り入れ方法が簡単であること、在籍確認がないことなどが評価されていた。知名度があることも選んだ決め手になったという人が多いようだ。

アイフルの良くない口コミとしては、金利が高めであることや、提携ATMを利用するときに手数料がかかることなどであった。

編集部|記事執筆

アイフルは、初めてカードローンを利用する年収300万円以上の方におすすめです。

アイフルには3種類のカードローン商品がありますが、中でも「ファーストプレミアム」は年3.0%~9.5%と、他社よりも低金利です。

ただし、この商品を利用するには、アイフルを初めて利用する満23歳~59歳の方で、かつ年収が300万円以上であることが条件になります。

条件に該当する方は検討してみると良いでしょう。

アイフルの良い口コミ・評判(バレにくさ・融資スピードなど)

Aさん | 30代 | 女性 パート・アルバイト | 勤続2年~4年 | 年収96万円

アイフルは、カードや郵送物が送られてこないため、家族にバレずに借り入れできることを魅力に感じて選びました。原則的に電話での在籍確認がないため同僚に怪しまれることもないですし、審査に通過すればその日のうちに借り入れできることや、無利息期間が設けられているのも選んだ理由です。

アイフルは申し込みから審査通過までが比較的スピーディーだったのがよかったです。午前中に申し込んでお昼には借り入れが可能になり、その日のうちに現金を手にすることができました。無利息期間があるため、その期間中に完済すれば、無駄なお金を払わずにやりくりができるのもよかったポイントです。

Aさん | 30代 | 女性 会社員(正規) | 勤続2年~4年 | 年収300万円

アイフルは知名度がある会社なので、一番安心して利用できると思い選びました。審査や融資のスピードが他の会社よりも早いということを知人から聞いたのも決め手になったと思います。

アイフルは実際に審査や融資のスピードが早かったので、思っていたよりもスムーズに借り入れができて良かったです。利用状況を確認したいとき、スマホアプリですぐに状況を確認できるところも魅力だと思います。

Dさん | 30代 | 男性 会社員(正規) | 勤続4年~8年| 年収340万円

アイフルを選んだ理由としては、CMを昔から見ていて好印象を持っていたのが一番大きいと思います。お金に困ったら利用してみようと漠然と考えていました。

アイフルは簡単に借り入れできてとても助かりました。経済的に結構切羽詰まった状況だったのでそれを打開できてよかったです。借り入れをするまでのやり取りもわかりにくいことは特になく、迅速に話が進んでいったので非常に効率的だと思いましたし、好印象でした。

アイフルの悪い口コミ・評判(思ったより金利が高いなど)

Aさん | 30代 | 女性 パート・アルバイト | 勤続2年~4年 | 年収96万円

実際に利用してみて感じたデメリットは、カードなしで借り入れするにはアプリをダウンロードする必要があるため、郵送物は送られてこなくてもスマホを見られると家族や友人に借り入れがバレる可能性があることです。また、アプリの借り入れ額と借り入れ可能額の表示方法が、もっと借り入れしてもいいかのように見えるところもネックです。

Aさん | 30代 | 女性 会社員(正規) | 勤続2年~4年 | 年収300万円

失敗したと感じたのは、金利が高めである点です。私は20万円の借り入れでしたが、金利が18.0%と高めでした。提携ATMを利用するときに手数料がかかる点も残念に思います。手数料無料にしてほしかったです。

Dさん | 30代 | 男性 会社員(正規) | 勤続4年~8年| 年収340万円

申し込みの時点でわかってはいたのですが、返済するときにやはり金利の高さはマイナスポイントだと感じました。借りた時の金額よりもちょっと多くお金を返さなくてはいけないのが残念でした。無金利とは言いませんが金利のパーセンテージを少し下げてくれると非常にありがたいです。

【審査落ち対策】アコムとアイフル両社審査落ちたらどうする?

アコムやアイフルの審査に落ちてしまうと、「もう借りられないのでは…」と不安に感じるかもしれません。しかし、審査に落ちたからといって、すぐにあきらめる必要はありません。審査落ちには必ず理由があり、原因を特定して適切な対策を講じれば、別のカードローンでの借入れや、時間を置いて再申し込みで審査通過する可能性も十分にあります。

まずは、アコムとアイフル以外の大手消費者金融3社の基本情報を比較してみよう。

| アコム | アイフル | プロミス | レイク | SMBCモビット | |

|

|

|

|

|

|

| 金利(年率) | 年2.4%~17.9% | ・ファーストプレミアムローン: 年3.0%~9.5% ・キャッシングローン: 年3.0%~18.0% ・SuLaLi:年18.0% |

2.5%~18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 審査時間 (融資) |

最短20分 (※1) |

最短18分 | 最短3分 (※3) |

最短15秒 (Webで最短15分融資) |

最短30分 (※7) |

| 審査通過率 | 39.7% (2024年度)(※9) |

33.2% (2024年度) |

37.8% (2024年度) |

非公開 | 非公開 |

| 新規申込数 | 153万2,078件 | 94万4,567件 | 月間約8万人 (※4) |

非公開 | 非公開 |

| バレにくさ | 原則、お勤め先へ 在籍確認の電話なし |

原則、電話に よる在籍確認なし |

原則、電話に よる在籍確認なし |

電話による 在籍確認なし(※8) |

Web完結申込なら 原則電話連絡なし |

| 無利息期間 | 初回利用30日間 (※2) |

初回利用30日間 | 初回利用30日間 | 契約日の翌日から365日間(※4) | なし |

| 契約 受付時間 |

・自動契約機(むじんくん)は 9:00~21:00 ※年中無休(年末年始は除く) ・電話は9:00~18:00 |

・無人契約機:9:00~21:00 ・電話:9:00~18:00 |

Web/アプリ:24時間 (審査回答は9:00~21:00) |

・Webは21:00まで(※5) ・無人契約機&電話9:00~21:00(※6) |

Web/アプリ:24時間 (審査回答は9:00~21:00) |

| ATM | 497件 (2026年3月2日現在) |

提携ATM | プロミスATM、 三井住友銀行ATM、 提携ATM(コンビニATM等) |

提携ATM(コンビニATM等) | SMBCモビットATM、 三井住友銀行ATM、 提携ATM(コンビニATM等 |

| アプリの有無 | 申し込みも借り入れ・ 返済も可 |

申し込みも借り入れ・ 返済も可 |

申し込みも借り入れ・ 返済も可 |

申し込みも借り入れ・ 返済も可 |

申し込みも借り入れ・ 返済も可 |

| 借入限度額 | 上限800万円 | 最高800万円 | 最高800万円 | 最高500万円 | 最高800万円 |

| 最低返済額 | レンジごとに 一定割合 |

レンジごとに 固定額 |

最終借入後残高スライド 元利定額返済方式 (借入残高に応じて変動、 例:10万円以下なら月2,000円~) |

残高スライドリボルビング方式 元利定額リボルビング方式 (1000円、ご契約額に応じて変動) |

借入後残高スライド 元利定額返済方式 (借入残高に応じて変動、 例:10万円以下なら月4,000円~) |

| レディース ローン |

なし | あり | なし (女性向けダイヤルは有り) |

なし | なし (女性向けダイヤルは有り) |

| 公式サイト | アコムの 詳細を見る |

アイフルの 詳細を見る |

プロミスの 詳細を見る |

レイクの 詳細を見る |

SMBCモビットの 詳細を見る |

※1 申込時間や審査により希望に添えない場合がある

※2 アコムでの契約がはじめての場合

※ アイフルの公式サイト、アイフル「月次データ 2025年3月期」から編集部作成。2025年7月1日現在

※ プロミスの公式サイトから編集部作成。2025年7月1日現在

※3 メールアドレス登録とWeb明細利用の登録が必要

※ レイクの公式サイトから編集部作成。2025年7月1日現在

※4 無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

(1)365日間無利息の条件:Webでの申込で、契約額が50万円以上(お借入れ額1万円でも可能)で契約後59日以内に収入証明書類の提出とレイクでの登録が完了すること

(2)60日間無利息の条件:Webでの申込で、契約額が50万円未満であること

※5 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※6 日曜日は19:00まで

※ SMBCモビットの公式サイトから編集部作成。2025年7月1日現在

※7 申込の曜日、時間帯によっては翌日以降の取扱となる場合がある

※8 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

レイクは融資限度額が500万円までであり、プロミスやアイフルやアコムの800万円に比べると低めだ。その代わりwebからの申込で365日、60日の無利息期間が適用される。

レイクは初回利用時に使える無利息期間が、365日間・60日間と長いプランがある。

アコムやアイフルの審査に落ちてしまった人や、金利が安いほうがいい人、無利息期間が長いほうがいい人はプロミスやレイクも検討してみよう。

審査に落ちる主な原因と次の対策

カードローンの審査に落ちる原因はいくつか考えられる。最も多いのが、信用情報に問題があるケースだ。過去の返済遅延や債務整理の履歴があると、審査に通りにくくなる。

次に、他社からの借入れが多い、申告情報に虚偽がある、収入が不安定なども主な原因になる。対策としては、まず自分の信用情報を確認し、問題があれば解消に努めよう。

また、他社借入れを減らす、正確な情報を申告する、安定した収入源を確保するといったことも重要になる。一度審査に落ちたからといって、すぐに別の会社に申し込むのではなく、最低でも6カ月間は期間を空け、その間に信用情報の改善や借入状況の見直しを行うことが賢明だ。

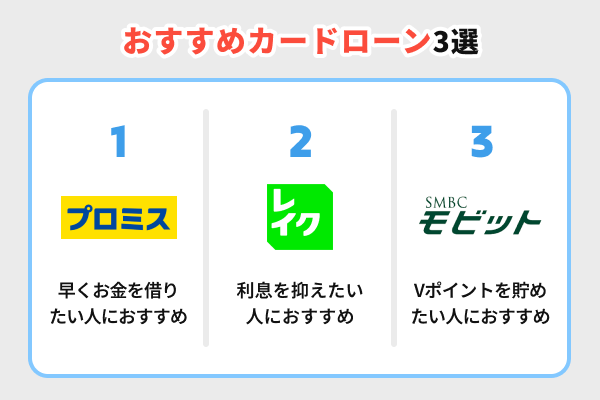

アコム・アイフル以外の選択肢!おすすめカードローン3選

アコムやアイフルで審査落ちしてしまった場合でも、他にも選択肢はある。各カードローン会社は独自の審査基準を持っているため、あきらめずに他の会社を検討してみよう。

ここでは、特に利用者からの評価が高い、大手消費者金融の3つのカードローンを紹介する。それぞれの特徴を理解し、あなたの状況に合った最適なカードローンを選んでほしい。

ただし、短期間に複数のカードローンに申し込むと、かえって審査に通りにくくなる可能性があるので注意が必要だ。

プロミスは審査スピードを重視する人におすすめ

| 消費者金融名 | プロミス |

|---|---|

| 金利 | 2.5%~18.0% |

| 電話による在籍確認 | 原則なし |

| 審査通過率 | 37.925% |

| 新規申込数 | 93万9,337件 |

| 無利息期間 | 初回30日間 |

| 契約受付時間 | ・無人契約機9:00~21:00 ※契約機により営業時間が異なります。 ・電話9:00~21:00 |

| 審査時間 | 最短3分 |

| ATM | 約300台 |

| アプリ | 申し込みも借り入れ・返済も可 |

| 借入限度額 | 最高800万円 |

| 最低返済額 | レンジごとに一定割合 |

| レディースローン | あり |

| 公式サイト | プロミスの詳細を見る |

プロミスは、審査スピードを最優先したい人に向いているカードローンだ。

大手消費者金融の中でも、プロミスの審査時間は最短3分と非常にスピーディーだ。急いでいる人にとっては、大きなメリットといえる。

また、プロミスは18歳以上74歳以下まで申し込みが可能であり、学生や社会人になりたての若年層でも利用しやすい。

しかし、新規申込数はアコムのほうが高い。より多くの人が申し込んでいるカードローンを選びたいのなら、プロミスよりもアコムが向いている。

レイクは利息負担を抑えたい人におすすめ

| 消費者金融名 | レイク |

|---|---|

| 金利 | 年4.5%~18.0% |

| 電話による在籍確認 | なし(※1) |

| 審査通過率 | 最新データ非公開 |

| 新規申込数 | 最新データ非公開 |

| 無利息期間 | 契約日の翌日から365日間(※3) |

| 契約受付時間 | ・ウェブ21:00まで(日曜は18:00まで) ・無人契約機&電話9:00~21:00 (日曜日は19:00まで)(※4) |

| 審査時間 | お申込後、最短15秒 |

| ATM | 提携ATMあり |

| アプリ | 申し込みも借り入れ・返済も可 |

| 借入限度額 | 最高500万円 |

| 最低返済額 | 1,000円 |

| レディースローン | なし |

| 公式サイト | レイクの詳細を見る |

※3 無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※4 年末年始を除きます。

※4 一部店舗によって異なります。

レイクは、利息の負担をできるだけ抑えたい人に適しているカードローンだ。

アコムやアイフルと比較した場合のメリットは、無利息期間の長さにある。 無利息期間の長さは、アコムやアイフルは30日間(※)だが、レイクでは契約額に応じて365日間または60日間が適用される。

| 無利息期間 | 申込方法 | 契約額 | その他の条件 |

|---|---|---|---|

| 365日間 | Web | 50万円以上 (お借入れ額1万円でも可能) |

契約後59日以内に収入証明書類の 提出とレイクでの登録を完了すること |

| 60日間 | Web | 50万円未満 |

どっちがお得になるかはケースバイケースのため、レイクのご返済シミュレーションを活用すると良いだでしょう。

365日間無利息

※初めてのご契約

※無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※Webでお申込み・ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※Webお申込み、ご契約額が50万円未満の方

期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

▼即日融資に関する注釈

申込完了後最短15秒で審査結果を表示

Webで最短15分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

貸付条件はこちら

SMBCモビットはWeb完結なら電話連絡なし

| 金利(年率) | 年3.0%~18.0% |

|---|---|

| 審査時間(融資) | 最短30分(※) |

| 審査通過率 | 非公開 |

| 新規申込数 | 非公開 |

| バレにくさ | Web完結申込なら原則電話連絡なし |

| 無利息期間 | なし |

| 契約受付時間 | Web/アプリ:24時間 (オペレーター対応は初めての利用なら9:00~21:00、 利用中なら9:00~18:00) |

| ATM | SMBCモビットATM、三井住友銀行ATM、提携ATM(コンビニATM等) |

| アプリ | 申し込みも借り入れ・返済も可 |

| 借入限度額 | 最高800万円 |

| 最低返済額 | 借入後残高スライド元利定額返済方式 (借入残高に応じて変動、例:10万円以下なら月4,000円~) |

| レディースローン | なし(女性向けダイヤルは有り) |

| 公式サイト | SMBCモビットの詳細を見る |

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合がある

SMBCモビットの大きな特徴は、Web完結申込を利用すれば、原則として電話連絡なしで利用できる点だ。これにより、職場や家族にバレる心配を最小限に抑えたい人に最適だ。郵送物もなしで手続きを完結できるため、プライバシーを重視する人には大きなメリットとなるだろう。

また、SMBCモビットは三井住友銀行グループという高い信頼性も兼ね備えている。消費者金融でありながら銀行系グループに属している点は、多くの利用者にとって安心材料となるはずだ。スピーディーな審査にも対応しており、最短30分で融資が可能なため、急な出費にも対応できる。

さらに、アプリの機能も充実している。借り入れや返済だけでなく、残高照会や利用履歴の確認、返済シミュレーションなども手軽に行える。提携ATMも豊富で、コンビニATMなどで24時間いつでも利用できる利便性も魅力だ。安心して、そして便利にカードローンを利用したいと考えるなら、SMBCモビットは有力な選択肢となる。

アイフルとアコムの違いに関するQ&A

大手消費者金融は、スコアリングシステムと呼ばれる審査方法を重視する傾向にある。スコアリングシステムとは、年齢や年収などといった情報によって信用度を点数化し、融資の可否を決定する方法だ。

一方、中小消費者金融は一人ひとりの事情をヒアリングし、審査の可否を決定する傾向にある。大手に比べると高金利であったり、サービス内容が充実していなかったりすることもあるが、試す価値はあるだろう。

アイフルは親会社がなく独立した会社であり銀行系列ではない。

また、他社での借り入れも偽ることはできない。消費者金融は申し込みがあったときに、必ず信用情報を照会するためだ。信用情報には、一定期間、現在の借入残高や過去の利用履歴などが記載される。

信用できない人物だと判断され、審査に響く恐れがあるため、虚偽申告は避けよう。

文・編集部

スマホ上でアイコンを家族や友人に見られてカードローンの利用がバレることを避けたい人には、アイフルのほうが良いでしょう。