「大手消費者金融の審査に落ちてしまった」「他社からの借り入れがあるが、どこか借りられるところはないだろうか」 そう考えている方へ、本記事では独自審査を行う中小消費者金融、いわゆる街金を18社紹介する。

中小消費者金融の審査は「甘い」わけではない。しかし、大手の画一的な審査基準とは異なり、個別の事情を考慮した柔軟な審査を行っているため、大手で融資を断られた方も借り入れできる可能性がある。

今回編集部が、「中小消費者金融・街金の中で特に即日融資に対応している会社」や「過去に金融事故があってもお金を借りられる会社」で、闇金ではない安全な業者だけを厳選した。さらに本記事では、審査に通るための具体的な対策や、落ちてしまった場合の対処法も解決する。

諦める前に今すぐ診断!

| 借り方 | スマホアプリで ATMで現金受取 |

|---|---|

| こんな方におすすめ | 過去に不安がある方も まずはご相談ください! |

| 大手唯一の特徴 | 親会社をはさまない AI独自審査を採用 |

最短10秒で現金振込!

※1:2025年度新規借入実績112万件突破

※2:お申込み時間や審査によりご希望に添えない場合がございます。

※3:プロミスは原則24時間最短10秒でお振込可能

独自審査の中小消費者金融18社!即日融資カードローンのおすすめはどれ?

独自審査に加えて即日融資にも対応している中小消費者金融を18社厳選して紹介します。それぞれの会社の強みや特徴を比較し、あなたの状況に合った最適な借り入れ先を見つける手助けとなるでしょう。大手で審査落ちした経験がある方も、ぜひ参考にしてください。

| 会社名 | VIP LOAN CARD | セントラル | ダイレクトワン | フクホー | エイワ | ベルーナ ノーティス | フタバ | AZ株式会社 | いつも | キャネット | ニチデン | アロー | ハローハッピー | プラン | エクセル | スカイオフィス | エース株式会社 | ビアイジ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利 (実質年率) | 年1.5%〜17.8% | 年4.8%〜18.0% | 年4.9%〜18.0% | 年7.3%〜20.0% | 年10.0%〜19.9% | 年4.5%〜18.0% | 年14.9%〜19.9% | 年7.0%〜18.0% | 年4.8%〜20.0% | 年15.0%〜20.0% | 年7.3%〜17.5% | 年15.0%〜19.9% | 年10.0%〜18.0% | 年12.0%〜20.0% | 年12.0%〜20.0% | 年15.0%〜20.0% | 年10.0%〜20.0% | 年12.0%〜18.0% |

| 借入限度額 | 800万円 | 300万円 | 300万円 | 200万円 | 50万円 | 300万円 | 50万円 | 200万円 | 500万円 | 50万円 | 50万円 | 200万円 | 100万円 | 50万円 | 50万円 | 50万円 | 50万円 | 200万円 |

| 審査時間 | 最短60分 | 最短30分 | 最短30分 | 仮審査30分 | 最短30分 | 最短30分 | 最短30分 | 最短30分 | 最短30分 | ー | 最短10分 | 最短45分 | 最短即日 | 最短即日 | 最短即日 (平日15時以前の 申込の場合) | 最短30分 (平日15時以前の 申込の場合、 即日審査可能) | 通常1日~ 3日前後 (初回) | 最短30分 |

| 融資時間 (即日融資) | 最短即日 | 最短即日 (平日14時まで の申込の場合) | 最短即日 (平日13時まで 契約完了の場合。 店頭窓口なら 最短30分でカード発行) | 最短即日 | 最短即日 | 最短即日 | 最短即日 (平日16時までの 審査完了の場合) | 最短即日 | 最短即日 | 最短即日 (平日15時以前 の申込の場合) | 最短即日 (14時までの 申込の場合) | 最短即日 | 最短即日 | 最短即日 | 最短即日 (店舗の場合) | 最短即日 | 審査通過後、 ご融資実行まで 3日〜10日程度 (初回) | 最短即日 (当日14時までに 審査完了の場合) |

| 無利息期間 | なし | 初回契約日の 翌日から30日間 | 初回借入日の 翌日から55日間 | なし | なし | 初回利用時と 完済後の借入が 何度でも14日間無利息 | 初回契約日の 翌日から30日間 | なし | 60万円以上の 融資契約者で、 契約が初めてに限り 60日間無利息 | なし | 初めての利用に 限り最長100日間 | なし | なし | なし | なし | なし | なし | なし |

| 在籍確認 (電話連絡) | 原則なし | 利用者と 確認のうえ決定 | 原則なし | あり | あり | あり (希望の連絡先への電話) | あり | 原則なし | 原則なし | あり | あり | 原則なし | あり | 原則あり (しない場合もある) | あり | 原則なし | あり | ー |

| 郵送物 (Web完結) | Web完結可 | Web完結可 | Web完結可 | 郵送物あり | 来店推奨/ 承諾を得て送付 する場合もある | 郵送物あり | 郵送物あり | Web完結可 | Web完結可 | 郵送物あり | Web完結可 | Web完結可 (アプリ使用) | 郵送物あり | 来店/郵送物あり | 郵送物あり | 郵送物あり | Web完結可 (アプリ使用時) | 郵送物あり |

| 申込条件 | 20歳〜69歳で 毎月定期収入が ある国内居住者 (アルバイト、パート、 派遣社員、契約社員は 審査のうえ契約可能) | 20歳以上、 安定収入。 規定の審査次第では 自営業、パート、 アルバイトでも利用可能 | 20歳~69歳までの 安定した収入のある人 (主婦/主夫、パート、 学生、アルバイトでも 安定収入があれば申込可能) | 自営業者、会社役員、 無職、20歳未満66歳以上 は申込不可 | 20歳〜79歳で 安定収入がある人 | 20歳〜80歳 (自営業者、アルバイト、 パート、派遣社員、 学生でも利用可能。 専業主婦向けの 配偶者貸付あり) | 20歳〜73歳の 安定した収入と 返済能力を有する人 (アルバイトやパート、 派遣社員も申込可)。 他社での借入 が4社以内 | 20歳以上で 安定収入と返済能力がある人 | 20歳〜65歳で 安定収入を有する人 (パート、アルバイト、 派遣社員、契約社員でも 契約可) | 20歳以上で定期的 な収入がある人 (会社員、自営業、 パート、アルバイト、 年金生活者も申込可) | 21歳以下及び 71歳以上は契約不可 | 一定の収入が必要 | 身分証明書 (運転免許証・資格確認書) 及び収入証明 (源泉徴収票等)が必要 | 20歳〜69歳で 毎月の給与所得等 一定した収入がある人。 収入を証明する書類 を用意できること | 20歳以上で 安定収入がある人。 資格確認書・運転免許証・ パスポートなどの身分証明書、 収入証書等が必要 | 20歳〜70歳で 安定収入と返済能力がある人 (主婦、パート、 アルバイトでも申込可、 収入に年金含む) | 20歳以上で 安定収入と返済能力がある人。 対象は北海道、青森県、 岩手県、秋田県、 山形県、岡山県、 島根県、広島県、 山口県、福岡県、 佐賀県、長崎県、 熊本県、大分県、 宮崎県、鹿児島県の在住者 | |

| 公式サイト | VIP LOAN CARD 公式サイト | セントラル 公式サイト | ダイレクトワン 公式サイト | フクホー 公式サイト | エイワ 公式サイト | ベルーナノーティス 公式サイト | フタバ 公式サイト | AZ株式会社 公式サイト | いつも 公式サイト | キャネット 公式サイト | 二チデン 公式サイト | アロー 公式サイト | ハローハッピー 公式サイト | プラン 公式サイト | エクセル 公式サイト | スカイオフィス 公式サイト | エース株式会社 公式サイト | ビアイジ 公式サイト |

VIP LOAN CARD

| 金利 (実質年率) | 年1.5%〜17.8% |

|---|---|

| 借入限度額 | 800万円 |

| 審査時間 | 最短60分 |

| 融資時間 (即日融資) | 最短即日 |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | 原則なし |

| 郵送物 (Web完結) | Web完結可 |

| 申込条件 | 20歳〜69歳で毎月定期収入がある国内居住者 (アルバイト、パート、派遣社員、契約社員は審査のうえ契約可能) |

| 特徴/強み | NTTグループ(ドコモ・ファイナンス)の個人向けローン。 アプリ型(カードレス)とカード発行型を選べる |

| 公式URL | VIP LOAN CARD |

VIP LOAN CARDは、NTTグループのドコモ・ファイナンスが提供するカードローンです。原則として電話連絡や郵送物を「なし」で利用できるため、プライバシーを重視する人に適しています。最短60分審査、最短即日融資に対応しており、急ぎの資金ニーズにも応えられます。最大800万円までの高額融資にも対応しているため、幅広いニーズに対応可能です。

- 原則、電話連絡・郵送物なしでプライバシーに配慮

- 最短即日融資に対応し、急ぎの資金ニーズに応える

- 高額融資にも対応(最大800万円)

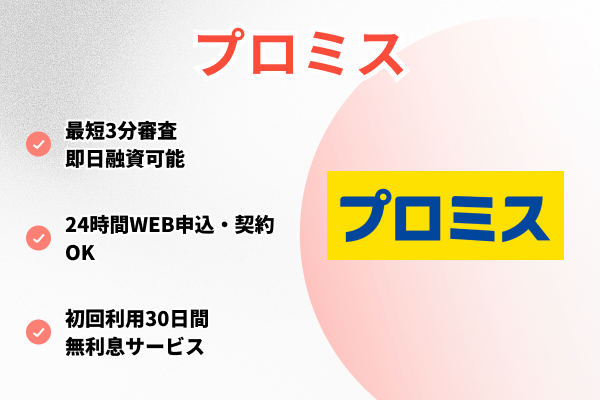

プロミス

プロミスの特徴は、審査通過率が高いことだ。審査通過率(成約率)を比較すると、2025年レイクやアイフルが20~30%台であったのに対し、プロミスは約40%近くを記録した。

審査通過率が高い理由として、プロミスが大手で唯一、親会社をはさまない独自審査を行っていることが挙げられる。審査ではAIのスコアリングシステムが採用されている。

融資時間が業界最速の最短3分(※)とはやいこともプロミスの魅力だ。審査に不安がある人や、1分でもはやく15万借りたい人にはプロミスがおすすめだ。

借りたお金は、銀行口座に振り込まれるほか、スマホATM、コンビニ・提携ATM、プロミスの専用ATMなら、現金で引き出せる。

スマホATMは、セブン銀行とローソン銀行ATMでQRコードをスマホアプリで読み込み、現金の借りたり返したりできるサービス。メンテナンスの時間帯をのぞいて、原則24時間365日借りられる。

プロミスも無利息期間があり、初めての借入の場合、30日間利息が一切発生しない。

| 審査スピード | 最短3分※ |

|---|---|

| 融資スピード | 最短3分※ |

| 金利/実質年率 | 2.5%~18.0% |

| 融資限度額 | 〜800万円 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 審査通過率 | 36.0% |

| アプリ | ◯ |

| 電話による在籍確認 | 原則なし |

| 詳細 | プロミス 公式サイト |

セントラル

| 金利 (実質年率) | 年4.8%〜18.0% |

|---|---|

| 借入限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 (即日融資) | 最短即日 (平日14時までの申込の場合) |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認 (電話連絡) | 利用者と確認のうえ決定 |

| 郵送物 (Web完結) | Web完結可 |

| 申込条件 | 20歳以上、安定収入。 規定の審査次第では自営業、パート、アルバイトでも利用可能 |

| 特徴 | 全国対応、来店不要。本社は松山市 |

| 公式URL | セントラル公式サイト |

セントラルは本社が愛媛県松山市にあり、全国どこからでもWeb完結で申し込み可能な中小消費者金融です。最短30分審査、最短即日融資に対応しており、急な出費にも対応できます。

女性専用ローン「マイレディス」も用意されており、女性も安心して利用できる体制が整っています。来店不要で手続きが完結するため、忙しい人にも便利です。

- 全国どこからでもWeb完結で申し込み可能

- 最短即日融資に対応

- 女性専用ローン「マイレディス」あり

ダイレクトワン

| 金利 (実質年率) | 年4.9%〜18.0% |

|---|---|

| 借入限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 (即日融資) | 最短即日 (平日13時まで契約完了の場合。店頭窓口なら最短30分でカード発行) |

| 無利息期間 | 初回借入日の翌日から55日間 |

| 在籍確認 (電話連絡) | 原則なし |

| 郵送物 (Web完結) | Web完結可 |

| 申込条件 | 20歳~69歳までの安定した収入のある人 (主婦/主夫、パート、学生、アルバイトでも安定収入があれば申込可能) |

| 特徴 | スルガ銀行グループ。ローンカード即日発行。 初回借入日の翌日から55日間無利息 |

| 公式URL | ダイレクトワン公式サイト |

ダイレクトワンはスルガ銀行グループの消費者金融で、信頼性が高いのが特徴です。

ダイレクトワンは最短30分審査、最短即日融資に対応し、急ぎの借り入れにも対応できる。

またダイレクトワンはローンカードの即日発行が可能なので、すぐに現金が必要な場合に便利だ。Web完結も可能で郵送物なしで手続きを進められるため、借り入れしたことを家族に知られにくい。

- 初回借入日の翌日から55日間無利息

- ローンカードの即日発行が可能

- Web完結で郵送物なし

フクホー

| 金利 (実質年率) | 年7.3%〜20.0% |

|---|---|

| 借入限度額 | 200万円(新規は50万円が上限) |

| 審査時間 | 仮審査30分 |

| 融資時間 (即日融資) | 最短即日 |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | あり |

| 郵送物 (Web完結) | 郵送物あり |

| 申込条件 | 自営業者、会社役員、無職、20歳未満と66歳以上は申込不可 |

| 特徴 | 大阪の老舗。おまとめローンあり |

| 公式URL | フクホー公式サイト |

フクホーは大阪に拠点を置く老舗の中小消費者金融だ。自営業者や会社役員、無職、20歳未満66歳以上、他社の融資が延滞中の場合は融資できません。ただ、来店不要で全国から申し込みが可能で、おまとめローンにも対応しています。

- 大阪の老舗の消費者金融

- 来店不要で全国から申し込み可能

- おまとめローンにも対応

エイワ

| 金利 (実質年率) | 年10.0%〜19.9% |

|---|---|

| 借入限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資時間 (即日融資) | 最短即日 |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | あり |

| 郵送物 (Web完結) | 来店推奨/承諾を得て送付する場合もある |

| 申込条件 | 20歳〜79歳で安定収入がある人 |

| 特徴 | 対面審査重視。学生ローン、レディースローンがある (主婦、パート、アルバイト向け) |

| 公式URL | エイワ公式サイト |

エイワは横浜市に本社がある、対面審査を重視する中小消費者金融です。個別の事情をしっかりヒアリングし、柔軟な判断を行う。少額融資に特化しており、必要な金額だけ借りたい人に最適です。全国に店舗があり、直接相談できる安心感があるため、不安な点がある場合も直接話せます。

- 対面審査で個別の事情を考慮

- 主婦・パート・アルバイト向けローンあり

- 全国に店舗があり直接相談可能

ベルーナノーティス

| 金利 (実質年率) | 年4.5%〜18.0% |

|---|---|

| 借入限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 (即日融資) | 最短即日 |

| 無利息期間 | 初回利用時と完済後の借入が何度でも14日間無利息 |

| 在籍確認 (電話連絡) | あり(希望の連絡先への電話) |

| 郵送物 (Web完結) | 郵送物あり |

| 申込条件 | 20歳〜80歳 (自営業者、アルバイト、パート、派遣社員、学生でも利用可能。 専業主婦向けの配偶者貸付あり) |

| 特徴/強み | 複数回利用でも無利息期間が適用。 専業主婦向けの配偶者貸付あり。80歳まで借りられる |

| 公式URL | ベルーナノーティス公式サイト |

ベルーナノーティスは本社を埼玉県上尾市に置く、通信販売大手ベルーナグループの消費者金融です。最短30分審査、最短即日融資に対応しています。初めての利用だけでなく、複数回利用でも無利息期間が適用されるほか、専業主婦向けの配偶者貸付や高齢者向けの融資にも力を入れています。

- 複数回利用でも無利息期間が適用

- 最短即日融資に対応

- 専業主婦向け、高齢者向けのローンも展開

フタバ

| 金利 (実質年率) | 年14.9%〜19.9% |

|---|---|

| 借入限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資時間 (即日融資) | 最短即日(平日16時までの審査完了の場合) |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認 (電話連絡) | あり |

| 郵送物 (Web完結) | 郵送物あり |

| 申込条件 | 20歳〜73歳の安定した収入と返済能力を有する人 (アルバイトやパート、派遣社員も申込可) |

| 特徴/強み | レディースキャッシングローンあり。 主婦でも安定した収入があれば申込可 |

| 公式URL | フタバ公式サイト |

フタバは東京都に本社がある老舗の中小消費者金融です。最短30分審査、最短即日融資に対応しています。

ただし平日16時までに審査を完了する必要があります。初めての利用では契約日翌日から30日間無利息になります。また、女性専用のローンも用意されており、女性も安心して利用できます。

- 女性専用ローンあり

- 最短即日融資に対応

- 初回契約日翌日から30日間無利息

AZ株式会社

| 金利 (実質年率) | 年7.0%〜18.0% |

|---|---|

| 借入限度額 | 200万円 |

| 審査時間 | 最短30分 |

| 融資時間 (即日融資) | 最短即日 |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | 原則なし |

| 郵送物 (Web完結) | Web完結可 |

| 申込条件 | 20歳以上で安定収入と返済能力がある人 |

| 特徴/強み | 学生ローンあり(融資額1万~50万円) |

| 公式URL | AZ株式会社公式サイト |

AZ株式会社は京都に本社を置く中小消費者金融ですが、全国対応が可能です。最短30分審査・最短即日融資に対応しており、急ぎの資金ニーズに応えます。Web完結も可能で、来店不要で手続きが完了します。個別の状況を考慮した審査が期待できるため、大手で落ちた経験がある人にも選択肢となるでしょう。

- 全国対応で柔軟な審査

- 最短即日融資に対応

- Web完結で来店不要

いつも

| 金利 (実質年率) | 年4.8%〜20.0% |

|---|---|

| 借入限度額 | 500万円 |

| 審査時間 | 最短30分 |

| 融資時間 (即日融資) | 最短即日 |

| 無利息期間 | 60万円以上の融資契約者で、契約が初めてに限り60日間無利息 |

| 在籍確認 (電話連絡) | 原則なし |

| 郵送物 (Web完結) | Web完結可 |

| 申込条件 | 20歳〜65歳で安定収入を有する人 (パート、アルバイト、派遣社員、契約社員でも契約可) |

| 特徴 | 無利息期間が60日間 |

| 公式URL | いつも公式サイト |

いつもは高知県に本社を置く中小消費者金融で、最短30分審査・最短即日融資に対応しています。60万円以上の借入の場合、最大60日間の無利息期間があり、多くの大手消費者金融よりも長く無利息で借りられます。Web完結も可能で、在籍確認も原則電話連絡なしで進められるため、プライバシーに配慮したい人にも適しています。

- 最大60日間の無利息期間

- 最短即日融資に対応

- 原則電話連絡なしの在籍確認

キャネット

| 金利 (実質年率) | 年15.0%〜20.0% |

|---|---|

| 借入限度額 | 50万円 |

| 審査時間 | ー |

| 融資時間 (即日融資) | 最短即日(平日15時以前の申込の場合) |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | あり |

| 郵送物 (Web完結) | 郵送物あり |

| 申込条件 | 20歳〜69歳で、毎月の給与所得等一定した収入がある人 (アルバイトや派遣社員でも融資可能) |

| 特徴 | 本店は鹿児島で九州、沖縄、東北に店舗あり |

| 公式URL | キャネット公式サイト |

キャネットは本社を鹿児島市に構え、北海道、東北、九州に店舗を持つ中小消費者金融です。最短30分審査・最短即日融資に対応しており、地域に根ざしたサービスを提供しています。来店での相談も可能で、直接話して不安を解消したい人にも適しています。

- 地域に根ざしたサービス(北海道・東北・九州)

- 最短即日融資に対応

- 来店での相談も可能

ニチデン

| 金利 (実質年率) | 年7.3%〜17.5% |

|---|---|

| 借入限度額 | 50万円 |

| 審査時間 | 最短10分 |

| 融資時間 (即日融資) | 最短即日(14時までの申込の場合) |

| 無利息期間 | 初めての利用に限り最長100日間 |

| 在籍確認 (電話連絡) | あり |

| 郵送物 (Web完結) | Web完結可 |

| 申込条件 | 20歳以上で定期的な収入がある人 (会社員、自営業、パート、アルバイト、年金生活者も申込可) |

| 特徴 | 大阪、奈良に店舗あり。定期的収入ある20歳以上なら国籍も不問 |

| 公式URL | ニチデン公式サイト |

ニチデンは大阪、奈良に店舗を持つ中小消費者金融です。審査は最短10分、14時までの申し込みなら即日融資にも対応しています。Web完結も可能で、来店不要で手続きを進められます。また、初めての利用時は最長100日間の無利息期間があり、短期間の借り入れにも便利です。

- 最短即日融資に対応

- 100日間の無利息期間あり

- Web完結で来店不要

アロー

| 金利 (実質年率) | 年15.0%〜19.9% |

|---|---|

| 借入限度額 | 200万円 |

| 審査時間 | 最短45分 |

| 融資時間 (即日融資) | 最短即日 |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | 原則なし |

| 郵送物 (Web完結) | Web完結可 (アプリ使用) |

| 申込条件 | 21歳以下及び71歳以上は契約不可 |

| 特徴 | 名古屋が本社。 融資可能かどうかがわかる3秒診断を公式サイトに掲載 |

| 公式URL | アロー公式サイト |

アローは、名古屋市に本社を構える中小消費者金融です。最短即日融資に対応しており、審査も最短で45分と大手並みの速さを誇ります。アプリを使えばWeb完結で申し込みから契約まで行えるため、プライバシーに配慮したい人にも適しています。

- 審査は最短45分、最短即日融資

- 電話による在籍確認は原則なし

- アプリ使用のWeb完結で郵送物なし

ハローハッピー

| 金利 (実質年率) | 年10.0%〜18.0% |

|---|---|

| 借入限度額 | 100万円 |

| 審査時間 | 最短即日 |

| 融資時間 (即日融資) | 最短即日 |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | あり |

| 郵送物 (Web完結) | 郵送物あり |

| 申込条件 | 一定の収入 |

| 特徴 | 大阪の老舗、柔軟な審査 |

| 公式URL | ハローハッピー公式サイト |

ハローハッピーは、大阪に拠点を置く老舗の中小消費者金融です。最短即日融資に対応しており、急な出費にも対応できます。個別の事情を考慮した柔軟な審査が特徴で、専業主婦やアルバイト・パートはもちろん、過去に自己破産の経験や複数社からの借り入れがある人でも相談可能です。来店での相談も受け付けています。

- 大阪の老舗で柔軟な審査

- 最短即日融資に対応

- 来店での相談も可能

ハローハッピーはフリーローンを取り扱っている。特に、引っ越し費用や車の購入費用など、まとまったお金が必要な場合でも、フリーローンとして資金使途を問わず借り入れできる。

プラン

| 金利 (実質年率) | 年12.0%〜20.0% |

|---|---|

| 借入限度額 | 50万円 |

| 審査時間 | 最短即日 |

| 融資時間 (即日融資) | 最短即日 |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | 原則あり(しない場合もある) |

| 郵送物 (Web完結) | 来店/郵送物あり |

| 申込条件 | 身分証明書(運転免許証・資格確認書)及び 収入証明(源泉徴収票等)が必要 |

| 特徴 | 大阪の老舗、来店不要 |

| 公式URL | プラン公式サイト |

プランは、大阪に拠点を置く老舗の中小消費者金融です。最短即日融資に対応しており、急ぎの資金ニーズに応えます。来店不要で全国から申し込みが可能で、Web完結も可能です。「申し込み内容を総合的に審査」するとのことで、個別の事情を考慮した審査が期待できます。

- 最短即日融資に対応

- 来店不要で全国から申し込み可能

- 個別の事情を考慮した審査

エクセル

| 金利 (実質年率) | 年12.0%〜20.0% |

|---|---|

| 借入限度額 | 50万円 |

| 審査時間 | 最短15分ほど(平日15時以前の申込の場合) |

| 融資時間 (即日融資) | 最短即日(店舗の場合) |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | あり |

| 郵送物 (Web完結) | 郵送物あり |

| 申込条件 | 20歳〜69歳で毎月の給与所得等一定した収入がある人。 収入を証明する書類を用意できること |

| 特徴 | 福岡の老舗、来店不要 |

| 公式URL | エクセル公式サイト |

エクセルは、福岡市に拠点を置く老舗の中小消費者金融です。最短即日融資に対応しており、急な出費にも対応できます(急ぎの場合は電話での申し込みを推奨)。契約時には収入を証明する書類が必要ですが、来店不要で全国から申し込みが可能で、個別の事情を考慮した審査が期待できます。

- 最短即日融資に対応

- 来店不要で全国から申し込み可能

- 個別の事情を考慮した審査

スカイオフィス

| 金利 (実質年率) | 年15.0%〜20.0% |

|---|---|

| 借入限度額 | 50万円 |

| 審査時間 | 最短30分(平日15時以前の申込の場合、即日審査可能) |

| 融資時間 (即日融資) | 最短即日 |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | 原則なし |

| 郵送物 (Web完結) | 郵送物あり |

| 申込条件 | 20歳以上で安定収入がある人。 資格確認書・運転免許証・パスポートなどの身分証明書、収入証書等が必要 |

| 特徴 | 本社は福岡。全国対応で来店不要 |

| 公式URL | スカイオフィス公式サイト |

スカイオフィスは、福岡市に本拠を構える中小消費者金融です。当日9時〜14時の申し込みだと即日審査が可能です(振込は契約書類に必要事項を記入して返送した後)。なお、契約には本人確認書類のほか、収入証明書類が必要なので注意したいです。

- 来店不要で全国対応

- 最短30分審査

- 原則電話連絡なしの在籍確認

エース株式会社

| 金利 (実質年率) | 年10.0%〜20.0% |

|---|---|

| 借入限度額 | 50万円 |

| 審査時間 | 通常1日~3日前後(初回) |

| 融資時間 (即日融資) | 審査通過後、ご融資実行まで3日〜10日程度(初回) |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | あり |

| 郵送物 (Web完結) | Web完結(アプリ使用時) |

| 申込条件 | 20歳〜70歳で安定収入と返済能力がある人 (主婦、パート、アルバイトでも申込可、収入に年金含む) |

| 特徴 | 本社は横浜。専用アプリ、シングルマザー向けローンあり |

| 公式URL | エース株式会社公式サイト |

エース株式会社は横浜に拠点を置く中小消費者金融です。来店不要で全国から申し込みが可能で、アプリ使用でWeb完結もできます。特筆すべきは、シングルマザー向けのローンや専業主婦向けの融資(配偶者の同意が必要)にも熱心なところです。個別の事情を考慮した審査が期待できます。

- シングルマザーや専業主婦向けのローンあり

- 来店不要で全国から申し込み可能

- 個別の事情を考慮した審査

ビアイジ

| 金利 (実質年率) | 年12.0%〜18.0% |

|---|---|

| 借入限度額 | 200万円 |

| 審査時間 | 最短30分 |

| 融資時間 (即日融資) | 最短即日(当日14時までに審査完了の場合) |

| 無利息期間 | なし |

| 在籍確認 (電話連絡) | ー |

| 郵送物 (Web完結) | 郵送物あり |

| 申込条件 | 20歳以上で安定収入と返済能力がある人。 対象は北海道、青森県、岩手県、秋田県、山形県、岡山県、 島根県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、 大分県、宮崎県、鹿児島県の在住者 |

| 特徴 | 本社は京都。個人事業者向け、専業主婦(主夫)向け、 医療サポート用のローンあり。柔軟な審査 |

| 公式URL | ビアイジ公式サイト |

ビアイジは、京都が本拠地ながら北海道から九州まで店舗を持つ中小消費者金融です。当日14時までに審査完了すれば即日融資も可能です。専業主婦(主夫)向けローンがあり、申込条件からも個別の状況を考慮してもらえることが期待できます。ただし申込者の居住地が限られているので事前に確認したいです。

- 全国対応で柔軟な審査

- 最短即日融資に対応

- 専業主婦(主夫)、医療サポート用のローンあり

独自審査の中小消費者金融は審査が甘い?

結論として、中小消費者金融は独自の審査基準を採用しているため、大手で融資を断られた者でも借り入れできる可能性があります。

また、中小消費者金融によっては即日融資にも対応しており、緊急の資金ニーズに応えることも可能だ。ただし、注意すべき点として、中小消費者金融の審査が「甘い」わけではない。

この記事では、中小消費者金融の審査の実態、即日融資の可否、そして闇金との違いについて詳しく解説する。

消費者金融の利用を検討している人が安心して利用できるよう、それぞれの疑問を解消していく。

中小消費者金融は独自審査を採用しているため大手で落ちた人も借りれる可能性がある

中小消費者金融が「大手で落ちた人でも借りれる可能性がある」と言われるのは、その審査方法に大きな違いがあるからです。

大手消費者金融は、効率性を重視するため、申込者の信用情報や属性情報をスコアリングシステムで機械的に評価するとされる。これにより、過去の金融事故情報や、勤続年数、雇用形態といった定量的な情報が重視され、基準に満たない場合は落ちることが多い。

しかし、中小消費者金融は、個別の申込者とより密接に向き合う「独自審査」を採用している。これは、スコアリングだけに頼るのではなく、担当者が申込者の現在の収入状況、勤務状況、借入の理由、具体的な返済計画、さらには面談を通じて人柄や返済に対する意欲なども総合的に判断するというものだ。

実際、消費者金融のエイワは、あえて対面で審査を実施していることを公式サイトで明らかにしている。

わたしたちがこだわっているのは、ひとりひとりのお客様と直接お会いして、話をお聞きする対面与信。消費者金融というビジネスにより何よりももとめられているのは、年収や勤務先といったデータだけではうかがい知ることのできない、人間としてのお客様との、心のかよったおつきあいにあると信じているからです。

たとえば、過去にクレジットカードの支払いを数日延滞したことがあっても、現在は安定した収入があり、その事実を正直に申告して今後の返済計画を明確に提示できれば、大手では難しかった融資を受けられる可能性が出てくる。

自営業者やフリーランス、アルバイト・パートなど、収入が不安定と見なされがちな職種でも、継続的な収入の実績を示すことで、柔軟な審査によって借入が認められることもある。

中小消費者金融は、顧客一人ひとりの事情に寄り添い、画一的な基準では測れない「人間性」や「現在の返済能力」を重視することで、大手ではカバーしきれない層の資金ニーズに応えようとしている。そのため、大手で審査に通らなかったからといってあきらめるのではなく、自身の状況を丁寧に説明し、誠実な姿勢で相談してみる価値は十分にある。

中小消費者金融は審査が甘いわけでない

「中小消費者金融は審査が甘い」という表現は誤解を招きやすい言葉です。正規の貸金業者である以上、日本の貸金業法に基づいて必ず申込者の返済能力の調査を行う義務を負います。審査なしで融資を行うことは、貸金業法で厳しく禁止されており、そのような行為を行う業者は間違いなく「闇金」です。

貸金業法は、消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律です。

中小消費者金融が「柔軟に融資してくれる」「大手より借りやすい」などと言われるのは、彼らが採用する「独自審査」によるものだ。これは、申込者の信用情報や属性を機械的にスコアリングする大手とは異なり、申込者の個別状況をより丁寧に多角的に判断しようとする姿勢を意味する。

具体的には、過去の信用情報に多少の傷がある場合でも、現在の安定した収入状況、勤務状況、そして借り入れの具体的な理由や返済計画などを担当者が直接ヒアリングし、総合的に評価することが多い。これにより、画一的な基準では見落とされがちな個別の事情や、返済に対する真摯な意欲が考慮されやすくなる。

しかし、これは決して「誰でも借りられる」という意味ではない。返済能力が明らかに不足していると判断されたり、虚偽の申告があったりすれば、当然ながら審査には通らない。中小消費者金融も企業であり、貸し付けた資金を確実に回収する責任があるため、リスク管理は厳格に行われている。

したがって、「甘い」という安易な言葉に惑わされず、「柔軟な審査」を行う業者として、自身の返済能力を正確に把握し、誠実な姿勢で申し込むことが重要だ。

即日融資に対応し当日中にキャッシングできるところもある

中小消費者金融の中には、即日融資に積極的に対応しているところもあります。大手消費者金融と同様に、スピーディーな資金提供を強みとしているためです。

例えば、本記事で紹介している消費者金融のフタバ、アロー、ニチデン、いつもといった消費者金融は、公式サイトで最短即日融資が可能であることをうたっている。

平日16時までの審査完了で即日振込が可能です。来店も不要ですので、お忙しい方にもスピーディな対応が可能です。

即日融資を実現するためには、いくつかの条件がある。

まず、多くの場合、午前中の早い時間帯に申し込みを完了させる必要がある。これは、審査や契約手続きをその日のうちに終えるための時間的余裕を確保するためだ。次に、必要書類(本人確認書類、収入証明書など)に不備がなく、速やかに提出できることも重要となる。

在籍確認が電話で行われる場合、勤務先の営業時間内に連絡が取れることも条件になる。Web完結で申込が可能であれば、来店の手間が省け、よりスムーズな融資につながる。

ただし、これらはあくまで「最短」であり、申し込みが混み合う時期、あるいは振込先の銀行の営業時間外では、融資が翌営業日以降になることもある。確実に即日融資を受けたい場合は、事前に電話などで確認し、早めに行動することが賢明だ。

中小消費者金融は違法業者でない!法定金利で安全に借りれる

本記事で紹介している中小消費者金融は、すべて国や都道府県から「貸金業登録」を受けている正規の貸金業者であり、日本の法律に基づいて適正な営業を行っています。

中小消費者金融に対して、「怪しい」「違法なのではないか」といった誤解を抱く人もいるかもしれませんが、それは大きな間違いです。

彼らは貸金業法の厳しい規制、特に「利息制限法」や「出資法」に則り、法定金利の範囲内で貸付を行っているため、安心して利用できます。

| 項目 | 正規の消費者金融(アイフルなど) | 闇金(違法業者) |

|---|---|---|

| 運営形態 | 金融庁に登録された正規の貸金業者 | 無登録で営業する違法な業者 |

| 金融庁登録 | 登録あり(貸金業登録番号を取得) | 登録なし |

| 金利 | 利息制限法で定められた範囲内 (実質年率3.0%~18.0%) | 法外な高金利 (年利数百~数千%に及ぶことも) |

| 取り立て | 貸金業法に則った合法的な連絡・督促 (違法な取り立ては一切なし) | 違法な取り立て (深夜の訪問、脅迫、家族・職場への連絡など) |

| 法律遵守 | 貸金業法、利息制限法など国の法律を厳守 | 国の法律を無視 |

日本の利息制限法では、貸付金額に応じて上限金利が定められており、10万円未満の貸付で年20%、10万円以上100万円未満で年18%、100万円以上で年15%が上限とされている。正規の消費者金融であれば、この法定金利を超える金利を請求することは絶対にない。

| 元本金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

もし、年20%を超える金利を提示されたり、「審査なしで即融資」などとうたう業者がいたら、それは間違いなく「闇金」と呼ばれる違法業者だ。闇金は、貸金業登録をしていないか、虚偽の登録番号を掲げているため、金融庁のウェブサイトで登録番号を検索し、実在するかどうかを確認することが重要だ。これが安全な業者を見分ける最も重要なポイントになる。

中小消費者金融は、地域に根差し、顧客一人ひとりと向き合うことで、大手では対応しきれない細やかなニーズに応える、健全な金融サービスを提供しているのだ。

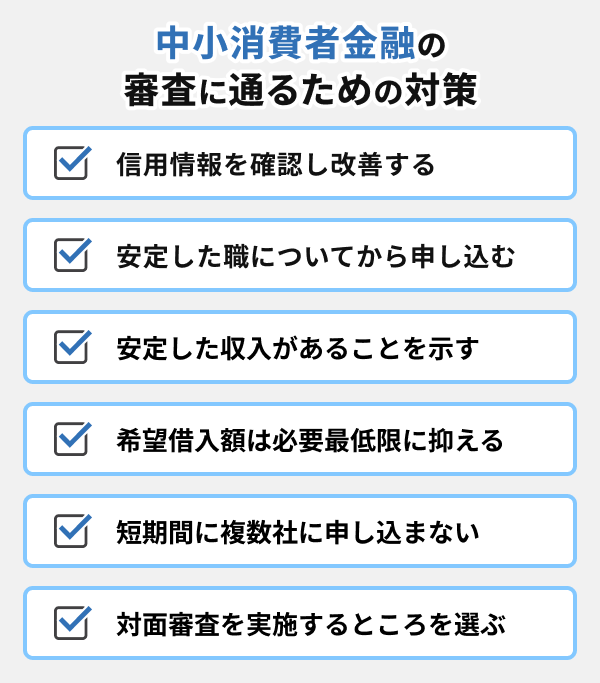

審査に通るための対策!ブラックでも通るには?

信用情報に不安のあるブラックリスト状態であっても、事前の信用情報確認、安定した収入の証明、適切な借入希望額の設定、そして対面審査を活用することで、審査通過の可能性を大幅に高めることができます。

中小消費者金融は大手と比較して柔軟な審査を行うとされていが、確実に融資を受けるためには、次のような戦略的なアプローチが必要だ。

信用情報を確認し改善する

自分の信用情報がどのような状態にあるのかを正確に把握することは、審査対策の第一歩です。信用情報機関には、クレジットやローンの契約内容、支払い状況、残高、申し込み履歴などが記録されています。

過去の延滞や債務整理の事実が記録されていれば、それが審査に影響を与えるのは避けられないが、記録の有無や内容を正確に知ることで、どのような対策が必要かが見えてくる。

日本の主な信用情報機関は、CIC(指定信用情報機関)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つだ。

これらの機関に情報開示請求を行うことで、自身の信用情報を確認できる。もし軽微な延滞があるだけであれば、それを解消することで信用情報が改善され、審査に有利に働く可能性もある。逆に、金融事故情報が残っている期間であれば、その期間が過ぎるまで待つ、あるいは別の対策を講じる必要性があることがわかるだろう。自分の状況を客観的に把握することが、具体的な対策を練る上で不可欠となる。

他社からの借入残高を可能な限り減らしておく

中小消費者金融の審査においても、他社からの借入残高は重要な判断材料となります。貸金業法では、個人の借入総額が年収の3分の1を超えることを原則として禁じる「総量規制」が定められているため、既に多くの借り入れがある場合は、新たな借り入れが難しくなります。

審査では、申込者の返済能力が最も重視されるため、他社からの借入が多いと、返済能力が低いと判断されがちだ。

そのため、申し込む前に、現在抱えている他社からの借入残高を可能な限り減らしておくことが、審査通過の可能性を高める上で非常に有効な対策となる。

たとえ少額でも良いので、完済できるものがあれば完済し、残高を減らす努力をしよう。これにより、総量規制の範囲内での借り入れが可能になるだけでなく、返済に対する真摯な姿勢を示すことにもつながり、審査担当者に良い印象を与えることができるだろう。

虚偽の申告をしない

審査に通りたい一心で、収入や他社からの借入状況、勤務先などの情報を虚偽申告することは絶対に避けるべきです。

消費者金融の審査では、提出された書類や信用情報機関への照会、在籍確認などを通じて、申込者の情報が正確であるかどうかが厳しくチェックされる。もし虚偽の申告が発覚した場合、その時点で審査は否決されるだけでなく、詐欺未遂とみなされる可能性もあり、将来的に他の金融機関からの借り入れも極めて困難になる。

一度信用を失うと、その回復には長い時間と努力が必要となるだろう。特に、信用情報に不安がある人にとって、虚偽の申告はさらなる状況悪化を招くリスクにしかならない。

たとえ不利な情報であっても、正直に申告することが重要だ。中小消費者金融の「独自審査」は、個別の事情を柔軟に判断する傾向があるため、正直な情報に基づいて現在の状況や返済能力を丁寧に説明することで、理解を得られる可能性も十分にある。誠実な姿勢で臨むことが、審査通過への近道となる。

安定した職についてから申し込む

消費者金融の審査では、安定した収入があることが最も重視されます。これは、借り入れたお金を滞りなく返済できる能力があるかどうかを判断するためです。そのため、審査に申し込む時点で安定した職に就いていることが望ましいです。正社員はもちろんのこと、派遣社員や契約社員、アルバイト、パートであっても、毎月継続的に一定の収入があることを証明できれば、審査に通る可能性は十分にあります。

重要なのは、雇用形態よりも「安定性」だ。例えば、短期間で転職を繰り返している場合や、フリーランスで収入が極めて不安定な場合は、審査において不利に働くことがある。

もし現在、無職や不安定な職に就いているのであれば、まずは安定した職を見つけ、数ヶ月でも良いので継続的に収入を得てから申し込むことを検討しよう。安定した収入源があることを示すことが、消費者金融からの信用を得る上できわめて重要となる。

安定した収入があることを示す

審査通過のために最も重要な要素の一つは、安定した収入があることを明確に示すことです。消費者金融は、貸し付けたお金が確実に返済されるかどうかを最も重視します。そのため、毎月決まった日に安定した収入を得ていることが、返済能力があることの証明となります。

具体的な収入額も重要だが、それ以上に「継続性」が評価される。例えば、月によって収入が大きく変動する、あるいは直近で転職したばかりで勤続年数が極めて短いといった場合は、審査が厳しくなる可能性がある。

安定した収入を示すためには、給与明細や源泉徴収票、確定申告書などの書類を求められることがほとんどだ。これらの書類を正確に提出し、自身の収入状況を明確に提示できるように準備しておこう。もし副業などで複数の収入源がある場合は、それらも正直に申告することで、返済能力のアピールにつながる場合がある。

希望借入額は必要最低限に抑える

審査に通る可能性を高めるためには、希望する借入額を必要最低限に抑えることも重要な戦略となります。消費者金融は、貸付額が大きくなるほどリスクが高いと判断する傾向があるため、希望額が少なければ少ないほど、ハードルは下がります。

特に、信用情報に不安がある場合や、初めて中小消費者金融を利用する際には、まずは少額から申し込み、着実に返済実績を積むことで、将来的な増額の可能性を広げるという考え方も有効だ。例えば、本当に必要な金額が20万円であれば、無理に30万円や50万円を希望するのではなく、まずは20万円で申し込むべきだろう。

必要な金額を明確にし、その金額で何に使うのかを具体的に説明できることも、担当者に良い印象を与えることにつながる。借りすぎは、返済の負担を増やすだけでなく、審査通過の可能性を低めることにもなるため、賢明な判断が求められる。

短期間に複数社に申し込まない

短期間に複数の消費者金融に同時に申し込むのは避けましょう。

信用情報機関には、あなたがどの金融機関に、いつ、いくら申し込んだかという履歴が記録されており、その情報は各金融機関が必ず照会します。短期間(一般的には1ヶ月以内)に3社以上の申し込み履歴があると、金融機関は「この申込者は相当お金に困っていて、返済能力に問題があるのではないか」「多重債務に陥るリスクが高い」と判断する可能性が高まります。

これが「申し込みブラック」と呼ばれる状態だ。申し込みブラックになると、審査に通る確率が著しく低下し、かえって資金調達が困難になるという悪循環に陥る。

もし落ちてしまった場合は、焦ってすぐに別の会社に申し込むのではなく、最低でも1ヶ月、できれば3ヵ月程度の期間を空けてから、次の申し込みを検討するのが賢明だ。その間に、自身の信用情報を改善するなどの対策を講じる時間にあてることもできる。

対面審査を実施するところを選ぶ

対面審査を実施している中小消費者金融を選ぶことも一つの有効な対策です。

対面審査の最大のメリットは、担当者と直接顔を合わせ、自身の状況や返済計画、借り入れの理由などを具体的に説明できる点だ。書面やオンラインでの情報だけでは伝えきれない、個別の事情や返済に対する意欲、誠実な人柄などを直接アピールできる可能性がある。

特に、信用情報に何らかの不安がある場合でも、現在の安定した収入や、過去の金融事故に対する反省、具体的な改善策などを担当者に直接伝えることで、理解を得られやすくなる場合がある。

中小消費者金融は、大手とは異なり、個々の顧客と向き合うことを重視しているところが多いため、対面でのヒアリングを通じて、より柔軟な判断をしてくれることが期待できる。ただし、対面審査を実施している会社は限られるため、事前に調べておく必要があるだろう。

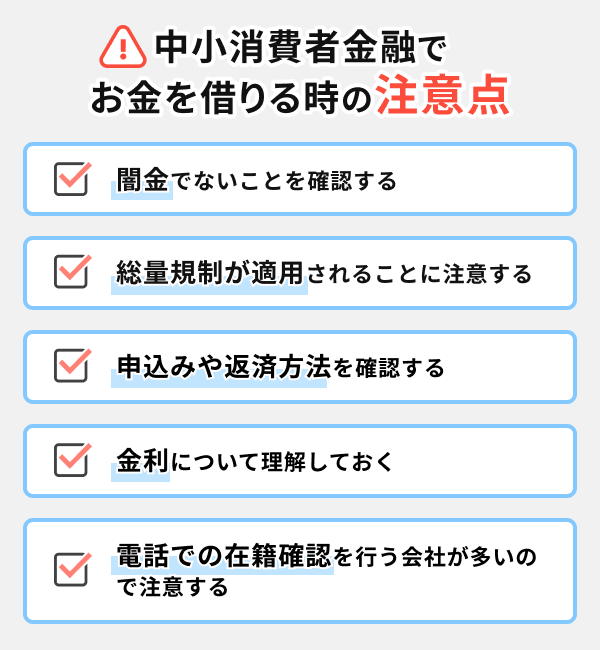

中小消費者金融でお金を借りる時の注意点

中小消費者金融を利用する際には、いくつかの注意点を理解し、リスクを避けるための対策を講じることが不可欠です。

中小消費者金融は、大手とは異なる独自の審査基準を持つため、借り入れの選択肢を広げる可能性がある。しかし、中小ならではの注意点もある。

トラブルや債務超過などを避けるためにも、中小消費者金融の注意点を押さえておこう。

闇金でないことを確認する

最も重要かつ絶対的な注意点として、借り入れを検討している業者が「闇金」ではないことを徹底的に確認する必要があります。

闇金は、法外な金利を請求したり、強引な取り立てを行ったりするなど、利用者の生活を破綻させる悪質な業者だ。正規の消費者金融と闇金を見分けるためのポイントを再度確認しておこう。

まず、最も確実なのは、「貸金業登録番号」が金融庁のウェブサイトで確認できるかどうかだ。登録番号が不明瞭、あるいは架空の番号を提示している場合は、闇金である可能性が極めて高い。次に、法定金利を超える金利を提示していないか。日本の利息制限法では、貸付金額に応じて上限金利が定められており、年率20%を超える金利は違法だ。もし「トイチ(10日で1割)」や「トサン(10日で3割)」といった金利を提示されたら、それは闇金に他ならない。

また、「審査なし」「無条件融資」「誰でも借りられる」といった甘い言葉で誘う広告には決して騙されてはならない。正規の金融機関は必ず申込者の支払い能力の調査を行う。万が一、闇金からの借り入れに手を出してしまった場合は、すぐに専門機関(警察、弁護士、司法書士、法テラスなど)に相談すること。

| 項目 | 正規の消費者金融(アイフルなど) | 闇金(違法業者) |

|---|---|---|

| 運営形態 | 金融庁に登録された正規の貸金業者 | 無登録で営業する違法な業者 |

| 金融庁登録 | 登録あり (貸金業登録番号を取得) | 登録なし |

| 金利 | 利息制限法で定められた範囲内 (実質年率3.0%~18.0%) | 法外な高金利 (年利数百~数千%に及ぶことも) |

| 取り立て | 貸金業法に則った合法的な連絡・督促 (違法な取り立ては一切なし) | 違法な取り立て (深夜の訪問、脅迫、家族・職場への連絡など) |

| 法律遵守 | 貸金業法、利息制限法など国の法律を厳守 | 国の法律を無視 |

総量規制が適用されることに注意する

中小消費者金融からの借り入れも、貸金業法で定められた「総量規制」の対象となることを忘れてはならないです。

総量規制とは、個人の借入総額が年収の3分の1を超えることを原則として禁じる制度だ。例えば、年収300万円の場合、借り入れできる上限は100万円までとなる。この総額には、消費者金融からの借り入れだけでなく、クレジットカードのキャッシング枠なども含まれる。

そのため、既に他社からの借り入れがある場合、その金額と合わせて総量規制の範囲内であるかを常に確認する必要がある。もし、総量規制を超過する金額を借り入れようとする業者があれば、それは違法な業者である可能性が高い。

総量規制は、借りすぎによる多重債務を防ぎ、借り手自身を守るための重要なルールだ。自分の年収と現在の借入総額を正確に把握し、無理のない範囲での借り入れを計画することが、健全な借入生活を送る上で不可欠となる。

申込みや返済方法を確認する

中小消費者金融を利用する際は、事前に申込み方法と返済方法をしっかりと確認しておくことが重要です。

申込み方法には、インターネット、電話、来店、郵送など様々な方法がある。インターネット完結で申し込めるのか、それとも来店が必要なのか、必要書類はどのように提出するのかなど、事前に調べておくことで、スムーズな手続きが可能になる。

特に、急ぎで資金が必要な場合は、即日融資に対応しているか、Web完結で手続きが可能かなどを確認しておくと良いだろう。

返済方法についても、口座振替、銀行振込、コンビニATM、店頭窓口など、各社で利用できる方法が異なる。自分のライフスタイルに合った返済方法が利用できるか、また、返済期日や返済サイクル(月1回、2回など)も確認しておこう。

返済方法によっては手数料が発生する場合もあるため、事前に確認し、無理なく返済を継続できる計画を立てることが大切だ。不明な点があれば、遠慮なく事前に問い合わせて、納得した上で契約を進めるようにしよう。

金利について理解しておく

中小消費者金融の金利は、大手と比較してやや高めに設定されている場合が多いです。しかし、日本の貸金業法で定められた上限金利(年20%)を超える金利は違法です。

借り入れを検討する際には、提示された金利が法定金利の範囲内であるか、必ず確認すること。金利は「年利」で表示されることが一般的だが、実際に支払う利息の総額は、借り入れ期間や返済方法によって変動する。

そのため、金利だけでなく、総返済額や月々の返済額がどのくらいになるのかをシミュレーションし、自身の返済能力に見合っているかを把握することが重要だ。

| 返済期間 | 月々の返済額(目安) | 総返済額(目安) |

|---|---|---|

| 3カ月 | 約34,000円 | 約102,000円 |

| 6カ月 | 約17,500円 | 約105,000円 |

| 12カ月 | 約9,000円 | 約108,000円 |

金利が高いと、返済総額も増えるため、無理のない範囲での借り入れに留め、できるだけ早期に返済を完了させることを目標にしよう。また、金利の計算方法や遅延損害金についても事前に確認し、不明な点があれば必ず質問して理解を深めておくべきだ。

| 元本金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

電話での在籍確認を行う会社が多いので注意する

審査の一環として、勤務先への電話による在籍確認を実施する消費者金融があります。

これは、申込者が申告した勤務先に実際に在籍しているか、安定した収入があるかを確認するための重要なプロセスとなる。プライバシーへの配慮から、金融機関名を名乗らず個人名で電話をかけたり、電話の時間帯を調整してくれたりするケースが多いものの、勤務先に電話がかかってくること自体を避けたいと考える人もいるだろう。

もし勤務先への電話連絡を避けたい場合は、事前に申し込みを検討している消費者金融に、書類提出(給与明細、資格確認書、社員証など)による在籍確認の代替が可能かどうかを問い合わせて確認しておくことが重要だ。

全ての会社が書類での代替に対応しているわけではないため、この点については必ず事前に確認しておこう。また、電話での在籍確認が避けられない場合でも、どのような内容で電話がかかってくるのか、どのタイミングで連絡があるのかなどを事前に確認しておくことで、勤務先での対応もスムーズに行えるだろう。

お客さまのプライバシーに配慮し、担当者の個人名でご連絡いたしますので、フタバ名でご連絡がいくことはございません。

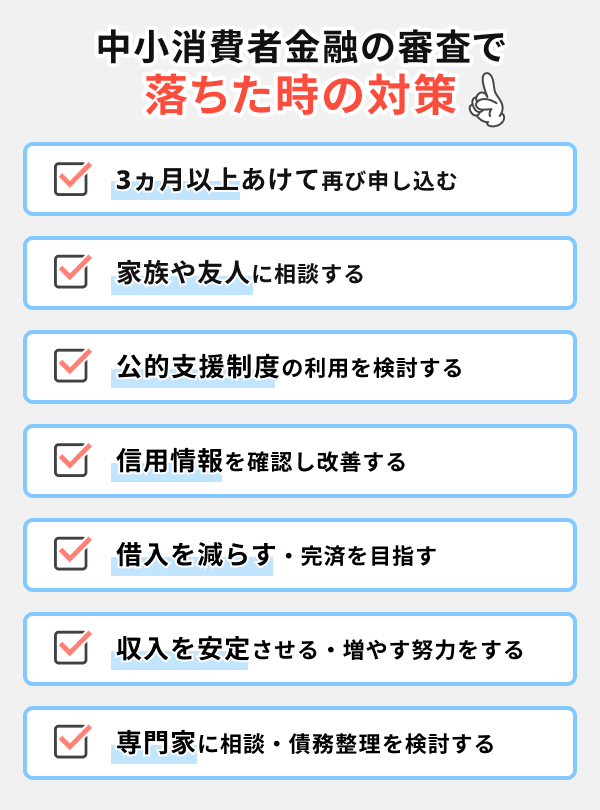

審査に落ちた時の対策

もし審査に落ちてしまっても、適切な期間を空けた再申し込み、信用情報の改善、収入の安定化、そして公的支援制度の活用や専門家への相談など、状況を打開するためのさまざまな選択肢が存在します。

中小消費者金融は大手より柔軟だが、それでも審査に落ちてしまうことはある。しかし、そこで諦める必要はない。

再度申し込みを検討するための対策や、別の選択肢を考えることで、お金に困っている状況を改善していこう。

3ヵ月以上あけて再び申し込む

もし中小消費者金融の審査に落ちてしまった場合、焦ってすぐに別の会社に申し込むことは避けるべきです。

というのも、短期間に複数の借り入れを申し込むと、その情報が信用情報機関に記録され、「申し込みブラック」と呼ばれる状態になり、かえって審査に不利に働く可能性が高まるからだ。一般的に、消費者金融の申し込み履歴は信用情報機関に約6ヶ月間残ると言われている。

そのため、審査に落ちた場合は、最低でも3ヶ月、できれば6ヶ月以上の期間を空けてから、改めて別の会社に申し込むのが賢明だ。この期間を利用して、自身の信用情報の改善や、収入の安定化など、次に申し込む際の通過の可能性を高めるための対策を講じることが重要となる。

焦らず、じっくりと準備期間を設けることが、成功への鍵となるだろう。

家族や友人に相談する

金銭的な問題は、一人で抱え込みがちだが、信頼できる家族や友人に相談することも重要な解決策となり得ます。もちろん、お金に関する相談はデリケートな問題であり、抵抗を感じる人もいるだろう。

しかし、状況によっては、家族や友人からの支援やアドバイスが、最も手軽で迅速な解決策となる場合もある。例えば、少額であれば一時的に借り入れることができたり、あるいは借り入れ以外の解決策(家計の見直し、不用品の売却など)について一緒に考えてくれたりするかもしれない。

ただし、相談する際には、借り入れの理由や返済計画を明確に伝え、相手に不安を与えないよう誠実な姿勢で臨むことが大切だ。また、借り入れた場合は、必ず期日までに返済し、感謝の気持ちを忘れないようにしよう。家族や友人との信頼関係を損なわないよう、慎重な対応が求められる。

公的支援制度の利用を検討する

消費者金融からの借り入れが難しい場合や、現在の生活が経済的に困難な状況にある場合は、国や地方自治体が提供する公的支援制度の利用を検討すべきです。これらの制度は、一時的な生活費の支援や、住宅費用、医療費など、様々な困窮状況に対応するためのもので、低金利または無利子で利用できるものが多いです。

生活福祉資金貸付制度は、低所得者、高齢者、障害者などが、安定した生活を送れるよう、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

- 貸付制度の対象:

・必要な資金を他から借りることが困難な「低所得者世帯」

・障害者手帳などの交付を受けた人が属する「障害者世帯」

・65歳以上の高齢者が属する「高齢者世帯」 - 生活費、教育費、住宅費など、様々な用途に対応する。

- お住まいの市区町村の社会福祉協議会が窓口となる。問い合わせ一覧(社会福祉法人 全国社会福祉協議会の公式サイト)

この制度は、審査に時間がかかるが、金利が非常に低く、返済負担が少ない。

信用情報を確認し改善する

審査に落ちた原因として、信用情報に問題がある可能性は高いです。この機会に、自身の信用情報を確認し、改善に向けて具体的な行動を起こすことが重要です。

| 信用情報機関名 | 概要 | 問い合わせ先 | 自分で情報開示する方法 |

|---|---|---|---|

| CIC (株式会社シー・アイ・シー) | クレジットカード会社、 信販会社、 銀行、農協などが加盟 | 全国共通ダイヤル: 0570-666-414 | 手数料500円。 オンライン開示が2025年4月30日から休止中のため、 基本的に郵送開示。 本人確認書類として、3カ月以内の印鑑証明書 もしくは住民票の原本が必要。 |

| JICC (株式会社日本信用情報機構) | 消費者金融、 クレジットカード会社、 信販会社、銀行や信用金庫、 信用組合などが加盟 | サポートダイヤル: 0570-055-955 オペレーター受付時間: 月曜日~金曜日 (祝日・年末年始除く) 10時~16時 | Web(スマホアプリ)で開示。 郵送開示も可能。 手数料1,000円。 スマホアプリの場合、最短で1〜3営業日で開示可能。 |

| KSC (全国銀行個人信用情報センター) | 銀行、信用金庫、 信用組合、農協などが加盟 | フリーダイヤル: 0120-540-558、 携帯電話等から: 03-3214-5020 | インターネットで開示。 マイナンバーカードを用いたWeb上での本人確認が必要。 手数料1,500円。 最短3~5営業日で開示可能だが、 即日開示は不可。 郵送開示も可能。 事務所窓口での受付は行っていない。 |

信用情報の改善には時間がかかるが、今からできることもある。例えば、もし延滞がある場合は、すぐに支払いを行い、これ以上延滞を重ねないこと。クレジットカードの利用履歴がない場合は、少額でも良いので利用し、期日通りに返済を続けることで、新しい「良い支払い履歴」を積み重ねていくことができる。また、不要なクレジットカードやローン契約があれば解約することも、借入総額の抑制や信用情報の整理につながる。

信用情報は一度悪化すると回復に時間を要するが、地道な努力を続けることで、将来的に新たな借り入れの可能性を開くことができるだろう。

借入を減らす・完済を目指す

既に複数の借り入れがある場合、それを減らす、あるいは完済を目指すことが、新たな借り入れの通過率を高める最も直接的な方法です。

中小消費者金融の審査では、総量規制の範囲内であるかどうかに加え、現在の借入件数や借入残高が、返済能力を圧迫していないかが厳しく見られる。借入件数が多ければ多いほど、多重債務のリスクが高いと判断されやすくなる。

そのため、もし審査に落ちたのであれば、まずは手元の資金や収入を最大限に活用し、少額の借り入れからでも良いので、一つずつ完済していくことを目指そう。繰り上げ返済や一括返済が可能であれば積極的に行い、利息負担を減らすとともに、借入件数と残高を減らすことが重要だ。

これにより、自身の信用情報にも良い影響を与えることができるだけでなく、精神的な負担も軽減される。借入を減らし、完済を目指すことは、新たな借り入れのためだけでなく、健全な家計状況を取り戻すためにも不可欠なステップだ。

収入を安定させる・増やす努力をする

収入を安定させる、あるいは増やす努力をすることが、通過の可能性を高める上で非常に有効な対策です。

消費者金融の審査において、最も重要視されるのが「安定した収入」の有無だ。

もし落ちたのであれば、現在の収入の安定性や金額が不足していると判断された可能性が高い。具体的な対策としては、現在の職場で勤続年数を延ばし、安定した収入の実績を積むことが挙げられる。もし非正規雇用であれば、正社員を目指すなど、雇用形態の安定化を図ることも有効だ。

また、副業を始める、スキルアップをして昇給を目指す、あるいは転職を検討するなど、収入そのものを増やす努力も重要だ。ただし、副業を始める場合でも、無理のない範囲で、本業に支障が出ないように注意が必要だ。

収入が安定し増えることで、返済能力が向上し、金融機関からの信用も高まる。これは、消費者金融からの借り入れだけでなく、将来的に住宅ローンや自動車ローンなど、他の金融商品を利用する際にも有利に働くため、長期的な視点で取り組むべき対策と言える。

専門家に相談・債務整理を検討する

もし、これまでの対策を講じても状況が改善しない、あるいは借金問題が深刻で自力での解決が難しいと感じる場合は、弁護士や司法書士といった専門家に相談することを強く検討すべきです。専門家は、あなたの借入状況や収入、資産などを総合的に判断し、最適な解決策を提案してくれます。

借金問題の解決策としては、債務整理という方法がある。債務整理には、主に「任意整理」「個人再生」「自己破産」の3種類がある。

| 債務整理の種類 | 特徴 |

|---|---|

| 任意整理 | 債権者と直接交渉し、将来利息のカットや返済期間の延長などによって、 毎月の返済額を減らす手続き。裁判所を介さないため、比較的内密に進めやすい。 |

| 個人再生 | 裁判所に申し立てて、借金の一部(原則として5分の1程度)を減額してもらい、 残りの借金を原則3年(最長5年)で分割して返済する手続き。 住宅ローン特則を利用すれば、家を残したまま手続きを進められる場合もある。 |

| 自己破産 | 裁判所に申し立てて、借金の支払義務を免除してもらう手続き。 すべての借金がなくなる一方で、一定の財産は処分されるなどの制約もある。 |

どの方法が最適かは、個人の借金総額、収入、財産状況などによって異なるため、専門家と十分に話し合い、自身の状況に合った方法を選択することが重要だ。債務整理を行うと、信用情報にその事実が記録されるため、一定期間(5年から10年程度)は新たな借り入れやクレジットカードの利用が難しくなる。しかし、借金問題から解放され、生活を立て直すための最後の手段として、真剣に検討する価値はある。一人で悩まず、早期に専門家の力を借りることが、問題解決への最も確実な道だ。

専門家への相談窓口

弁護士・司法書士

債務整理や法律相談の専門家。借金問題の解決に向けて、最適な方法を提案してくれる。知り合いに専門家がいない場合は、下記のサイトから探してみてほしい。

日本弁護士連合会 信頼できる弁護士会の法律相談センター

日本司法書士連合会 司法書士総合相談センター(総合相談窓口)一覧

日本貸金業協会 貸金業相談・紛争解決センター

貸金業者とのトラブルや多重債務に関する相談を受け付けている。無料で相談できるため、まずはここに連絡してみるのも良いだろう。

法テラス(日本司法支援センター)

経済的に余裕がない人が法的トラブルを解決するための支援機関。無料の法律相談や、弁護士・司法書士費用の立て替え制度がある。

消費生活センター

消費者トラブル全般の相談窓口。金融トラブルについても相談できる。相談窓口は独立行政法人 国民生活センターの公式サイトから探すか、消費者ホットライン(局番なし188番)で案内してもらうこともできる。

よくある質問 (FAQ)

これは、申込者の年齢、年収、勤務先、勤続年数、居住形態、信用情報(過去の借り入れや返済履歴)などを点数化し、その合計点によって融資の可否を判断する仕組みだ。そのため、過去に信用情報に問題がある場合や、属性情報が大手銀行系の厳しい基準に満たない場合などには、通過が難しい傾向にある。

これに対し、この記事で紹介している「独自審査」の消費者金融は、個々の申込者の状況をより丁寧にヒアリングし、現在の返済能力や借り入れの理由、返済計画などを総合的に判断する特徴がある。

したがって、アイフルと中小消費者金融とでは、アプローチの仕方が異なる。

ここでいう「通りやすい」とは、大手消費者金融の画一的な確認では難しいと判断されたケースでも、個別の状況を柔軟に判断し、融資の可能性を探ってくれる中小消費者金融を指す。

具体的には、本記事で紹介しているフクホー、セントラル、アロー、ライフティ、キャッシングのフタバなどが挙げられる。これらの消費者金融は、過去の金融事故情報があっても、現在の安定した収入や、返済に対する意欲、具体的な返済計画などを重視して審査を行う傾向がある。

そのため、大手で落ちた経験がある人でも、これらの中小消費者金融であれば、借り入れのチャンスがあると言える。ただし、これも絶対に通るわけではなく、自身の返済能力に見合った額であること、虚偽の申告をしないことなどが前提となる。

日本の貸金業法では、申込者の返済能力を超過する貸付は禁じられており、審査なしで融資を行うことは違法だからだ。もし、「どこも通らないあなたでも貸します」「ブラックでもOK」などと謳い、無条件融資を提示してくる業者がいれば、それは高確率で「闇金」である。一度手を出してしまうと、法外な金利を請求され、強引な取り立てにより、生活が破綻するリスクが極めて高い。

現在の借入状況や信用情報に大きな問題があるため融資をしてもらえないのであれば、無理に借り入れを試みるのではなく、まずは公的な支援制度(生活福祉資金貸付制度など)の利用を検討するか、弁護士や司法書士といった専門家に相談し、債務整理を含めた根本的な解決を目指すべきだ。健全な生活を取り戻すことが何よりも重要だ。

次に多いのは「信用情報に問題がある」場合だ。過去にクレジットカードやローンの支払いを延滞した、債務整理(自己破産、任意整理など)の履歴があるといった情報は、信用情報機関に記録されており、審査に大きく影響する。

また、短期間に複数社に申し込んだことで「申し込みブラック」と判断されたり、他社からの借入件数や借入総額が多すぎる(総量規制に抵触する)場合も落ちる原因となる。

さらに、申し込み内容に虚偽の申告があった場合や、在籍確認が取れなかった場合も通らない。落ちた場合、金融機関が具体的な理由を教えてくれることはないが、上記の点を参考に自身の状況を見直すことが重要だ。

つまり、本記事で紹介しているような「独自審査」を行う中小消費者金融の多くが、事実上のフリーローンを提供していると言える。これらは、生活費の補填、急な出費、他社借入の一本化など、様々な目的で利用することが可能だ。

銀行ローンや目的別ローンと比較すると、審査基準がより柔軟である点が特徴であり、信用情報に多少の不安がある人でも利用できる可能性がある。ただし、独自の審査基準を持つからといって、無条件で融資されるわけではない。安定した収入があり、返済能力が認められることが前提となる。

また、大手と比較して金利がやや高めに設定されている場合が多いため、借り入れの際には、金利や返済計画をしっかりと確認し、無理のない範囲で利用することが重要だ。

ここでいう「独自」とは、大手消費者金融が用いる画一的なスコアリングシステムだけでなく、申込者の個別の状況(現在の収入状況、勤務形態、借り入れの理由、返済に対する意欲など)をより詳細にヒアリングし、総合的に判断する手法を指す。

そのため、過去に信用情報に多少の問題があったり、属性情報が大手消費者金融の基準に満たなかったりする場合でも、現在の返済能力が認められれば、融資の可能性が広がるという点で「柔軟な融資」を行うと言われる。決して「誰でも通る」「甘い」わけではなく、返済能力が認められないと判断されれば、当然ながら通らない。

この点を正しく理解した上で利用を検討することが重要だ。

大手消費者金融が大量の申込者を効率的に調査するために、信用情報や属性情報を機械的にスコアリングするのに対し、中小消費者金融は、個々の申込者と対話し、現在の収入状況、勤務状況、借り入れの理由、返済計画、さらには人柄なども含めて総合的に判断する傾向がある。

そのため、過去に信用情報に問題がある、あるいは大手では不利になるような特定の状況にある人でも、現在の安定した収入があり、返済能力が認められれば、融資の対象となる可能性がある。

しかし、審査がないわけではなく、返済能力が全くないと判断されれば、当然ながら通ることはない。

このような状態、いわゆる「ブラックリスト」に載っている場合でも、独自審査を行う中小消費者金融であれば、現在の状況によっては借り入れの可能性がゼロではない。

大手消費者金融は信用情報を非常に重視する可能性があるため、金融事故情報があると審査に通ることは極めて難しい。

しかし中小消費者金融の中には、信用情報だけでなく、現在の安定した収入、現在の借入状況、借り入れの必要性、そして申込者の返済に対する意欲などを総合的に判断し、個別に審査を行うところがある。

ただし、これも「必ず借りられる」という意味ではない。金融事故の度合いや、現在の収入の安定性、他の借入の有無など、様々な要素が考慮される。最も重要なのは、現在の返済能力を明確に示せることだ。

現代の消費者のライフスタイルに合わせて、時間を問わず手軽に申し込める体制を整えている会社が増えている。例えば、本記事で紹介している「ご融資どっとこむ」や「キャッシングエニー」、「いつも」などが24時間インターネット手続きに対応している。日中忙しくて金融機関の窓口に行けない人や、夜間に急な資金ニーズが生じた人でも、自分の都合の良い時に申し込み手続きを進めることが可能となる。

ただし、24時間申し込みが可能であっても、実際の審査や融資の実行は、各社の営業時間内に行われるため、即日融資を希望する場合は、営業時間や対応時間を確認し、できるだけ早い時間帯に手続きを完了させる必要がある。

実際に即日キャッシングに対応している中小消費者金融としては、アロー、ライフティ、キャッシングのフタバ、ニチデン、いつも、スカイオフィスなどが挙げられる。

その日のうちに借り入れを実現するためには、いくつかの条件がある。例えば、午前中の早い時間帯に申し込みを完了させること、提出書類に不備がないこと、在籍確認が速やかに完了することなどが挙げられる。また、銀行の営業時間が関わるため、平日の14時頃までに契約が完了しないと、融資が翌営業日になるケースも多い。

確実に即日キャッシングを希望する場合は、事前に各社の公式サイトで具体的な条件や手続きの流れを確認し、不明な点があれば問い合わせておくことが重要だ。

日本の貸金業法で定められている「総量規制」(年収の3分の1を超える借り入れの原則禁止)に抵触する可能性も高く、また、金融機関は多重債務者を「返済能力に問題がある」と判断する傾向が強い。

信用情報機関にも、各社の借り入れ状況が全て記録されており、それが審査の際に照会されるため、隠すことはできない。

この状況で新たな融資を模索するよりも、まずは現在の借金問題を解決するための手段を講じるべきだ。具体的な対策としては、借入先を一本化する「おまとめローン」の検討(ただし審査は厳しい)、あるいは弁護士や司法書士といった専門家に相談し、債務整理(任意整理、個人再生、自己破産など)を検討することが重要だ。

新たな借り入れを重ねることは、さらなる状況悪化を招く可能性が高い。

これは、「基準が非常に甘い」「誰でも借りられる」といった印象を与え、困窮している人を誘い込むための誇大広告や、悪質な闇金業者、あるいは個人間融資などの非正規な金融活動を指す場合がほとんどだ。

正規の貸金業者である消費者金融は、貸金業法に基づき、必ず返済能力の調査を行う義務がある。これらなしで融資を行うことは違法であり、そのような業者からの借り入れは、法外な金利や強引な取り立てといった深刻なトラブルに巻き込まれるリスクが極めて高い。

「極甘審査ファイナンス」という言葉に惑わされることなく、必ず貸金業登録番号を確認し、法定金利を遵守している正規の業者を利用すること。もし、審査に不安がある、あるいはどこからも借りられないという状況であれば、闇金に手を出さず、公的な相談窓口や弁護士・司法書士に相談するなど、安全な方法で問題解決を図るべきだ。

文・MONEY TIMES編集部