「老後に備えて、iDeCoを早く始めたほうがいい」とよく聞きます。それはなぜなのでしょうか?そもそもイデコはどんな仕組みで、どんなメリットがあるのでしょうか。また注意点にはどんなものがあるのでしょうか?

イデコってそもそもどんなもの?

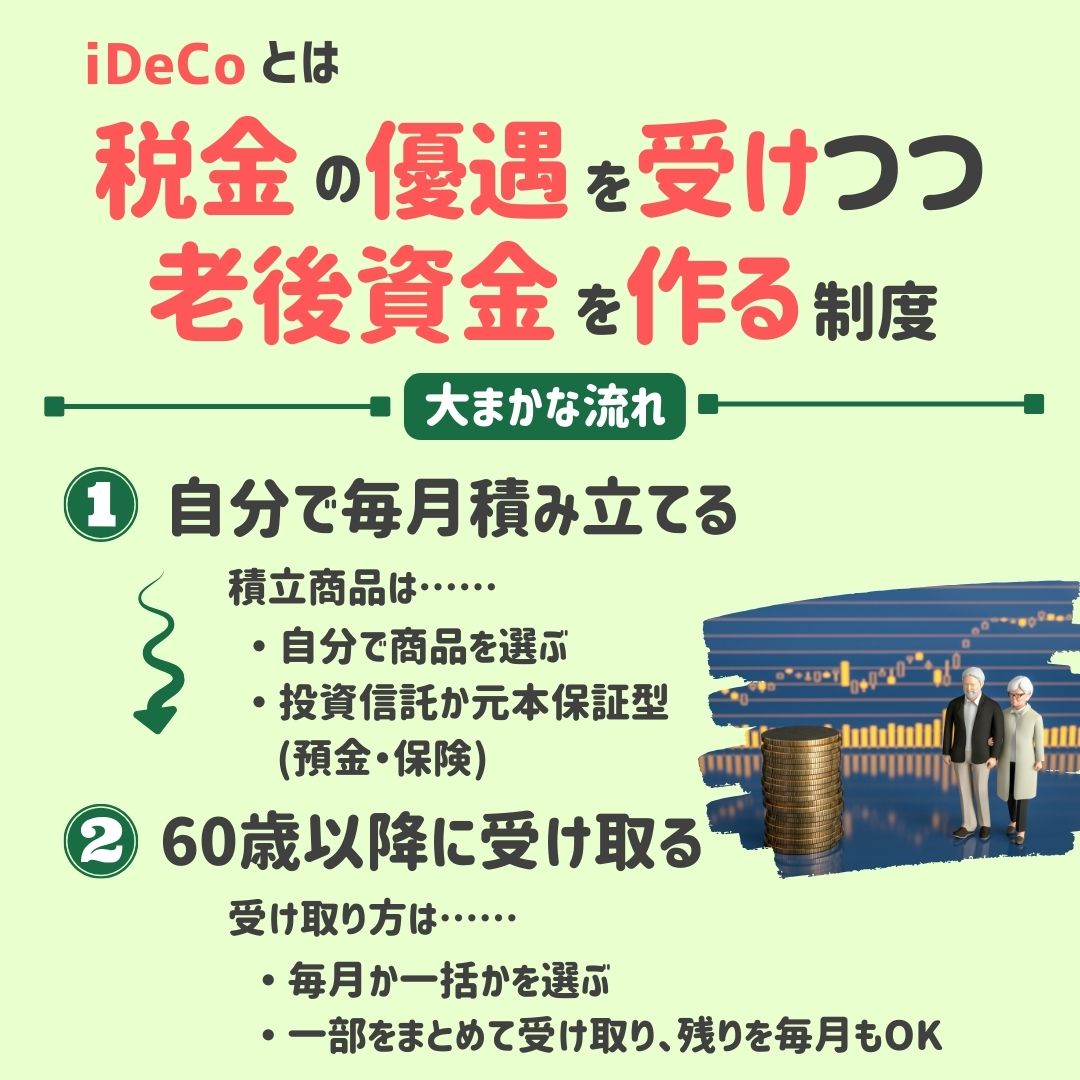

iDeCoとは、“私的”年金制度の1つ。年金といえば国民年金や厚生年金などの“公的年金”がイメージされがちですが、企業や個人が任意で入れるのが“私的”年金です。イデコは、税金の優遇を受けながら、老後に使えるお金を用意するためのものです。

イデコのいいところは?

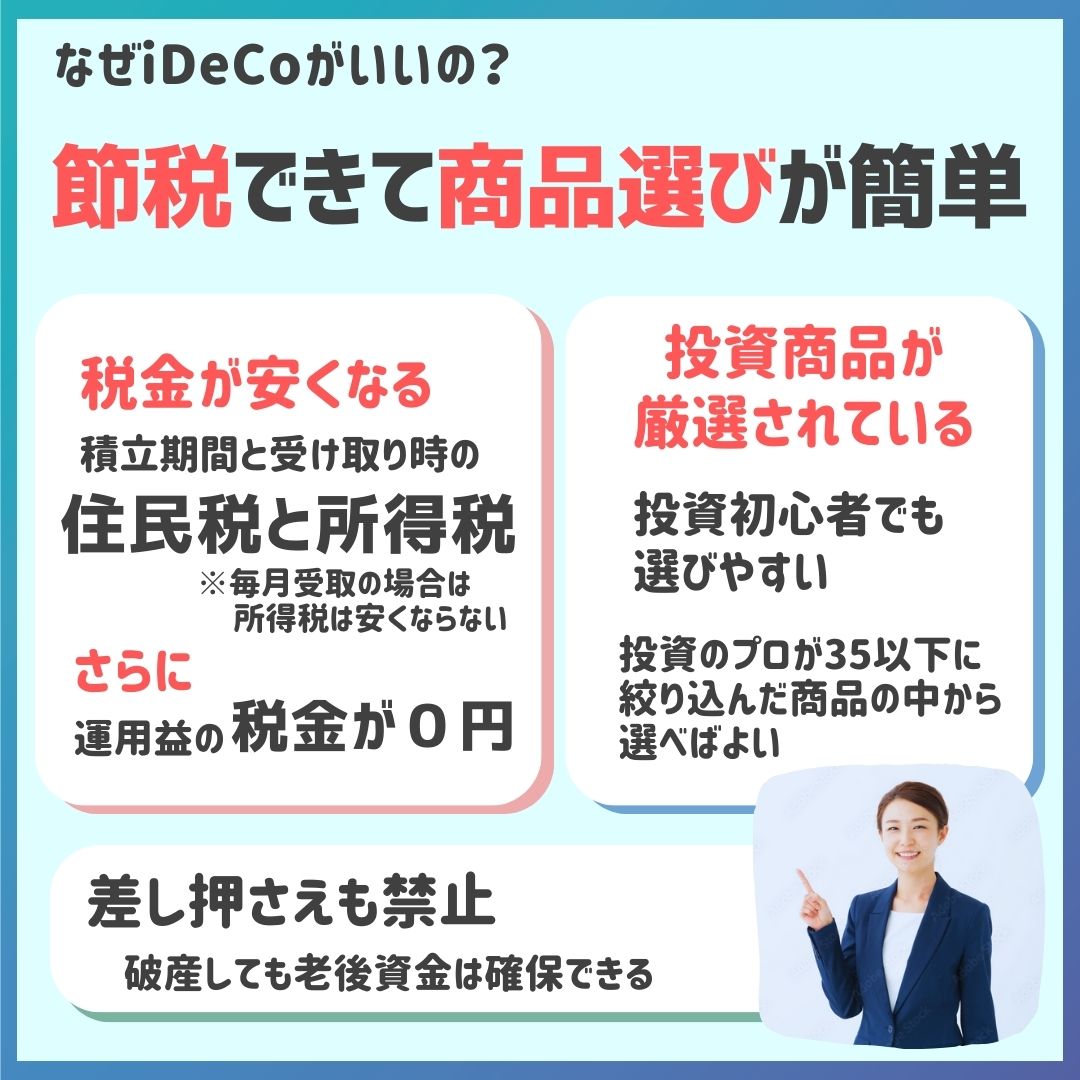

iDeCoのよいところは、まずは「税金が安くなる」こと。そして、投資商品が絞られているので、投資初心者でも選びやすいことです。多くの金融機関では、イデコ向けに10〜20本の商品を用意しています。さらに、イデコで積み立てた財産は差し押えできないので、もし生活に困って自己破産しても、老後資金が取られてしまう恐れはありません。

注意点は何?

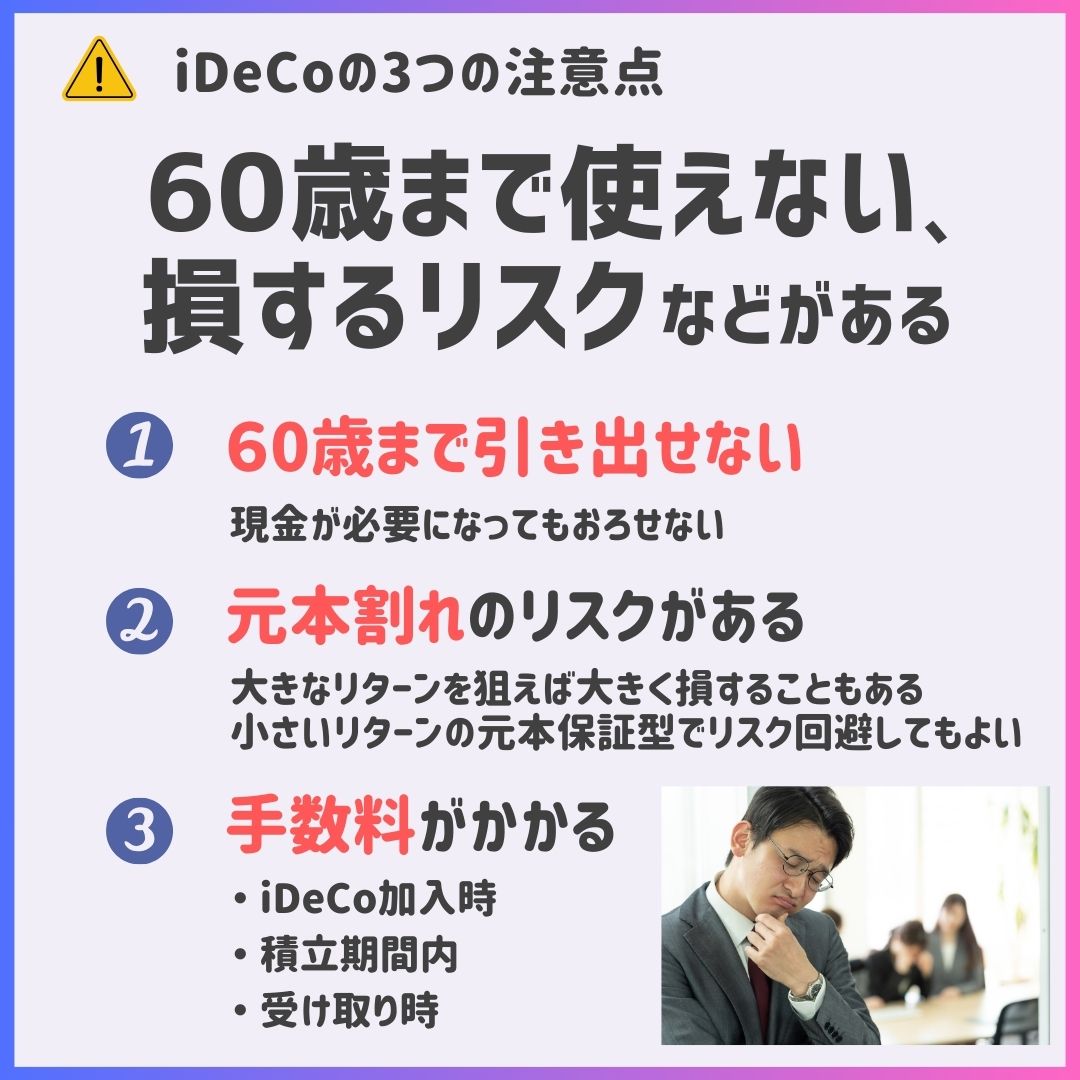

ただし、注意点もあります。まず、60歳になるまでに急にお金が必要になっても、引き出せません。投資信託を投資先として選んだ場合は、元本割れ(投資金額より安くなる)のリスクがあります。また、各種の手数料もかかります。

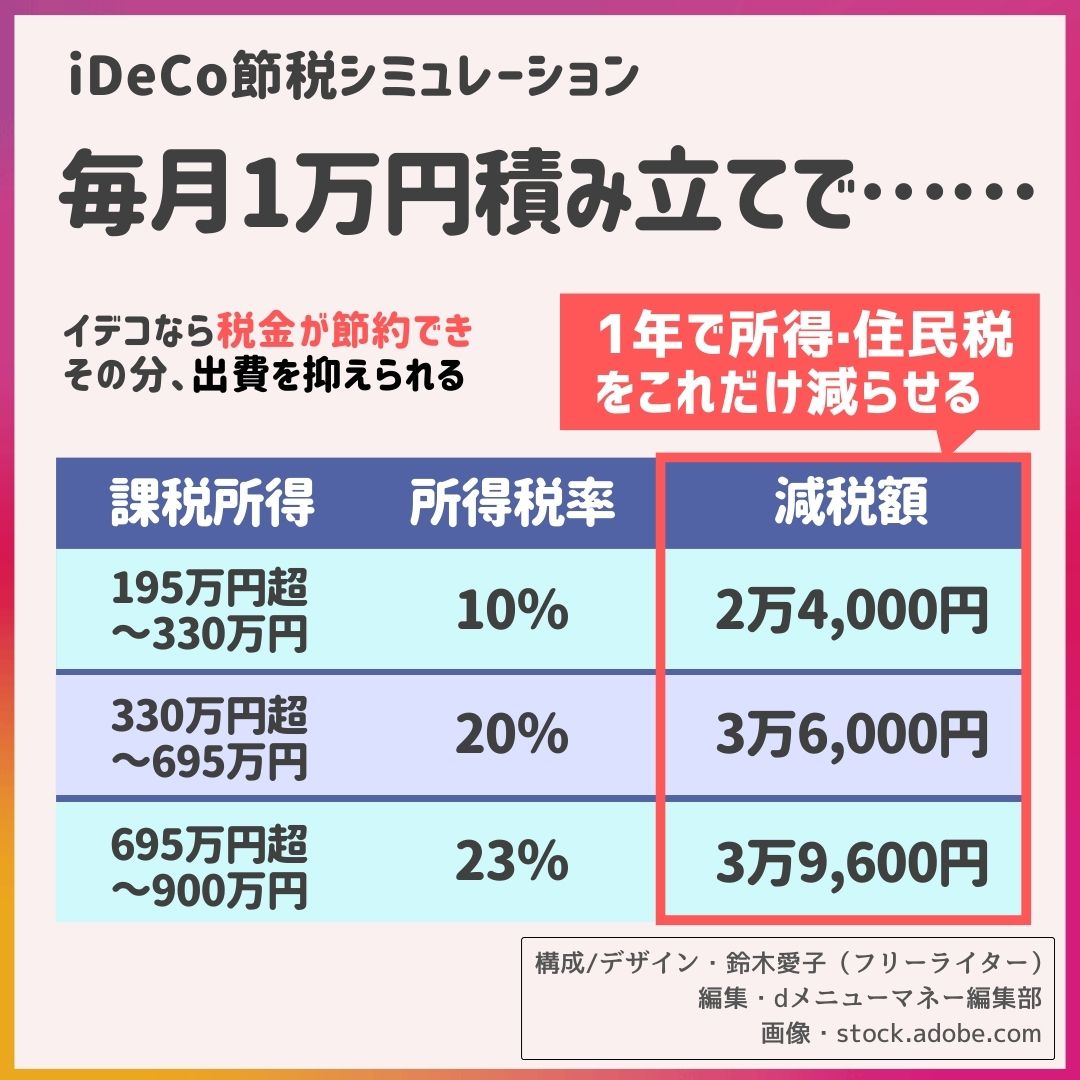

どれくらい節税できる?

イデコを毎月1万円積み立てると、課税所得にもよりますが、2万4000円から3万9600円分の所得税・住民税を節税できます。

iDeCoは投資金額に応じて、所得税と住民税が安くなる制度です。

高齢者が増え、逆に支える現役世代の若者が減りつ続ける中、公的年金制度は今後厳しくなっていくでしょう。そうした将来を見据え、国は、個人に自己責任で老後資金を準備させたいと考えているからこそ、イデコのような制度を推進しているとも言えそうです。

手続きは面倒ですが、節税効果もあり、投資初心者でも始めやすいよう工夫されているので、まだiDeCoを始めていないという人は、早めに検討してはいかがでしょうか。

構成/デザイン・鈴木愛子(フリーライター)

編集・濱田 優(dメニューマネー編集長)

【関連記事】

・今持っている株を売って新NISAで買い直したほうがいい?

・つみたてNISAを今やるべき理由【PR】(外部)

・イデコで得する人の2つの特徴

・新NISAの「よくある勘違い」

・新NISAで教育資金をつくるコツ