50代で子どもが独立しているなら、保険の死亡保障を最低限にして、保険料の支払い分をより有意義に使うことも考えましょう。紹介する2つの方法なら、解約しないでも保険料の支払いがゼロになります。保険会社からは、ほぼ提案されることがない2つの裏技、知っておいて損はありません。

裏技1 「払い済み保険」にする

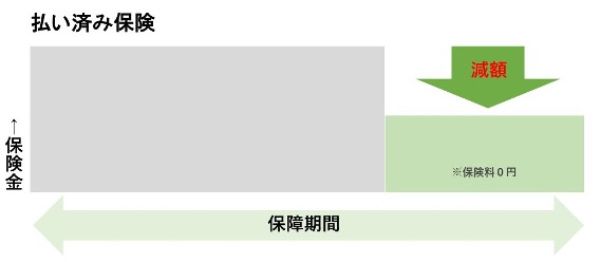

1つめが、保険を「払い済み」に切り替えることです。払い済みとは、解約金で同じ種類の保険に一時払いで加入すること。解約金で保険料をまとめて支払うため、その後の保険料は必要なくなります。

払い済みにできるのは、終身保険や養老保険といった解約金のあるタイプです。それを払い済みにすると、死亡時の保険金は減るものの、契約時と同じ期間の保障が残ります。

たとえば、600万円の終身保険なら、保険金が300万円に減ることがありますが、保障は一生涯続きます。子どもが独立していれば、保険の死亡保障は300万円あれば十分なはず。支払っていた保険料分のお金を、自分が生きるための資金にすることもできます。

払い済み保険では、一時払いで加入した保険が、当初の予定利率で運用され続けます。50代の人が若いときに加入した保険ならば、予定利率の高い「お宝保険」の可能性もあります。それを引き継ぐことができるのも、払い済み保険のメリットです。

裏技2 「延長保険」にする

2つめの方法が、今の保険を延長保険に切り替えることです。延長保険でも、保険料の支払いはゼロになります。延長保険も、払い済み保険と同様に解約金の一時払いで加入します。異なるのは、保険金の額が変わらずに保障期間が短くなることです。

払い済み保険では「保障期間は同じだけど、保険金が下がる」ことになりますが、延長保険では「保険金は同じだけど、保障期間が短くなる」のです。延長保険では、加入しているのが終身保険でも、一定期間の保障の「定期保険」に切り替わります。

延長保険が向いているのは、保険料の支払いが厳しくなっても「子どもの独立までの数年間は、同じ保障を続けたい」人でしょう。終身保険のような貯蓄型の保険は、定期保険に比べて保険料が高いため、支払いがなくなると家計が楽になるはず。それは払い済み保険でも同じです。

これら2つの裏技にはデメリットもあります。

「払い済み保険」「延長保険」のデメリットとは

「払い済み保険」や「延長保険」に切り替えるデメリットは「特約」がなくなること。「収入保障特約」や「医療保障特約」を付けていたとしても消滅します。それを理解した上で切り替えることが大切です。

なくなって困る特約がある場合は、払わなくてすむようになった保険料で、安価な掛け捨て型の保険への加入も検討しましょう。たとえば、古い医療特約は、入院時にしか保険金が出ないものが大半です。それなら通院保障のある最新の保険に入り直したほうがよいかもしれません。

保険の見直しは、50代が最後のチャンス

加入期間が短く、解約返戻金が少ない場合には、払い済みや延長保険に切り替えられないこともあります。切り替えられるかどうかは、保険会社に問い合わせてみてください。

いずれにしても50代は、保険を見直す最後のチャンスかもしれません。失敗しないためにも、メリットだけでなく、デメリットも十分に検討した上で行うことが大切です。

文/編集・dメニューマネー編集部

(2021年12月25日公開記事)

【関連記事】

・「年金」いくらもらえる?「月20万円」で足りる?

・初心者向け!ネット証券オススメランキング(外部サイト)

・最も稼げる「国家資格」は?医師でも勝てない仕事

・株主優待をタダ取りする裏ワザとは?(外部サイト)

・確定申告しないと税務署にバレる?よくある5つのケース