PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません

楽天カードの審査に落ちた理由は?再申し込みの対策も解説

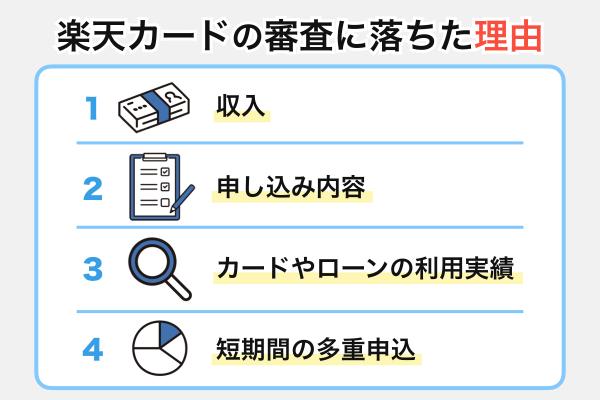

楽天カードに審査落ちした理由は、収入、クレヒス(クレジットカード・ローンの利用実績)、短期間の多重申込、申込内容の不備・誤りなどが考えられる。

一度審査に落ちてしまった場合、同一カードの申込は半年以上の期間を空けたほうが良いとされている。

楽天カードの審査に落ちてしまった人や他カードの審査に落ちた経験のある人、信用情報に不安がある人は、プロミスVisaカードなど審査が甘いとされる他のカードを検討しよう。

| カード名 |

プロミスVisaカード

プロミスVisaカード

|

ライフカード

ライフカード

|

Nexus Card

Nexus Card

|

アメリカン・エキスプレス・グリーン・カード

アメリカン・エキスプレス・グリーン・カード

|

PayPayカード

PayPayカード

|

Nudgeカード

Nudgeカード

|

|---|---|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 1,375円(※1) | 1,100円 (月会費) |

無料 | 無料 |

| 系列会社 | SMBCグループ 三井住友カード株式会社 |

ライフカード株式会社 | Nexus Card株式会社 | PayPayカード株式会社 | American Express | ナッジ株式会社 |

| おすすめの人 | 他社のカードに落ちた人 | ポイント還元率重視の人 | デポジット型がいい人 | 旅行好きの人 | PayPayユーザー | デザイン重視の人 |

| ポイント 還元率 |

0.5% | 0.3% | 0.5% | 0.5%〜1.0% | 1.0% | ー |

| 国際 ブランド |

VISA | VISA Mastercard JCB |

Mastercard | AMERICAN EXPRESS | VISA Mastercard JCB |

VISA |

| 詳細 |

\審査通過率NO.1!/

詳細を見る

|

詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

一般的にクレジットカードの審査で重要視される内容は同じだが、カードによって基準は違うため、楽天カードに落ちても他のカードなら作れる可能性がある。

この記事では、楽天カードの審査に落ちた人でも作れる可能性のあるおすすめのクレジットカードを紹介し、再審査についても解説する。

コレなら作れる

| 年会費 | 無料 |

|---|---|

| 系列会社 | SMBCグループ 三井住友カード株式会社 |

| 審査 | パート・アルバイト フリーランスも申し込み可能 |

| 特徴 | 他社で落ちた人の 78%が作れた実績あり |

詳細を見る

出典:プロミスVisaカード、ライフカード、Nexus Card、2024年2月11日現在

- 楽天カードの審査落ちの理由と対策

- 審査落ちしてすぐ再審査の申し込みするのはヤバい?

- 楽天カードの再審査に通過する3つの方法

- 楽天カードの審査に落ちるのはやばい?審査難易度を解説

- 楽天カードの審査に落ちた体験談

- 楽天カードの審査に通過した方の体験談

- 楽天カードの審査基準は厳しくなった?

- 楽天カードの審査時間はどれくらい?メールが届くまで何日かかる?

- 【編集部独自取材】審査に不安がある人必見!クレジットカードの審査に関する実態調査

- 過去にクレジットカードの審査に落ちた経験はありますか?

- (審査に落ちた経験がある方へ) 審査に落ちた際、主な理由は何だったと思いますか? (複数選択可)

- クレジットカードの審査に対して、どのような点が不安ですか? (複数選択可)

- クレジットカードを選ぶ際、審査の通りやすさをどの程度重視しますか?

- クレジットカードの審査に通るために、事前に知っておきたかった情報はありますか?

- 自分は落ちると思っていたクレジットカードの審査に通ったことはありますか?

- 自分は落ちると思っていたクレジットカードの審査に通った経験がある人、それはどのような種類のカードでしたか?

- 審査に通りやすいと思うクレジットカードの種類は何ですか?

- よくある質問

楽天カードの審査に落ちた理由と対策

楽天カードの審査落ちの理由は「収入」「申し込み内容」「カードやローンの利用実績」「短期間の多重申込」などに分類できる。

ここでは具体的に、次の8つの理由を解説する。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

クレジットカードの申し込みや利用の履歴といった個人の信用情報は、信用情報機関に登録される。クレジットカード審査に関係する信用情報機関は次の3つがある。

クレジットカード審査に関係する信用情報機関| 信用情報機関略称 | 信用情報機関名 | 主な加盟会社 |

|---|---|---|

| CIC | 株式会社 シー・アイ・シー (割賦販売法・貸金業法指定信用情報機関) |

クレジットカード業者や貸金業者など |

| JICC | 株式会社 日本信用情報機構 | 貸金業者など |

| KSC | 全国銀行個人信用情報センター | 銀行や信用金庫など |

各信用情報機関は情報を共有している。例えば、銀行からの借り入れを延滞するとKSCに延滞情報が登録され、CICやJICCにもそれが共有されて審査落ちしやすくなる。

監修者コメント

カードやローンの利用が一度もない

過去に一度もクレジットカードやローンを利用していない、いわゆる「スーパーホワイト」の状態だと、信用情報機関の利用履歴(クレヒス)を確認できないため、信用評価が低くなり審査落ちすることがある。

監修者コメント

クレヒスが確認できないと「過去に返済の問題があったために利用履歴がないのではないか」と疑われるためです。

スーパーホワイトの人が楽天カードの審査に通る対策は、クレヒスを育てる(適切な利用履歴を信用情報機関に残す)ことである。

適切なクレヒスを育てるには、カードやローンの利用が必要であるため、クレジットカードを持っていないなら、審査がやさしめのカードを作るのが良いだろう。

スーパーホワイトの人が楽天カードに審査落ちしたら、別のカードでクレヒスを育ててから再度申し込むようにしたい。

おすすめのクレジットカード

携帯料金の支払い遅延や奨学金の滞納がある

携帯料金の分割払いや奨学金の支払いを3ヵ月以上延滞すると、信用情報機関(CIC、JICC、KSC)に情報が登録されるため、楽天カードに審査落ちする場合がある。

携帯料金の中には通信料と端末代が含まれ、それらを請求書で払うかカードで払うかは人によって異なるが、CIC、JICC、KSCに登録されるのは携帯料金のクレジットカード払いと携帯端末の支払い延滞記録だ。

| 料金・支払い方法 | 携帯料金 (基本料など) 請求書払い |

携帯料金 (基本料など) クレジットカード払い |

携帯端末の支払い (スマホ代金など) |

|---|---|---|---|

| 延滞の情報が登録される機関 | ・TCA ※1 ・TELESA ※2 |

・CIC ・JICC ・KSC |

・CIC ・JICC ・KSC |

| 延滞登録時の 主な影響 |

携帯電話回線の 審査に悪影響 |

クレジットカードや ローンなどの 審査に悪影響 |

クレジットカードや ローンなどの 審査に悪影響 |

| 登録期間 | 契約解除後 5年以内 |

・延滞発生時 ・延滞解消後5年程度 |

・延滞発生時 ・延滞解消後5年程度 |

※1 TCA:一般社団法人 電気通信事業者協会

※2 TELESA:一般社団法人 テレコムサービス協会

TCAとTELESAは携帯電話会社などが加入し、CIC、JICC、KSCはカード会社、貸金業者、銀行などが加入している。クレジットカードの審査に影響するのはCIC、JICC、KSCへの登録である。

CIC、JICC、KSCでは延滞解消から5年後ほどで延滞情報が削除される。延滞によってクレジットカードの審査に通らないなら、延滞解消から5年待ってから申し込むといいだろう。

監修者コメント

奨学金の延滞もCIC、JICC、KSCに登録されるため、楽天カードの審査落ちの理由になります。早めに延滞を解消しましょう。奨学金の延滞も、延滞解消から5年待つことで記録が消えます。

他社からの借り入れが多い

さまざまな会社からの借り入れにより、借入総額が多いと楽天カードに審査落ちする可能性がある。

個人が貸金業者から借り入れできる総額は、法律で規制があり、これを「総量規制」という。

借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。

総量規制の対象になるのは消費者金融や信販会社からのカードローン、クレジットカードのキャッシング枠だ。もしこれらの借入がある場合は総量規制にひっかかり、楽天カードの審査に落ちる場合がある。

・クレジットカードのキャッシング枠など

・銀行からの借り入れ

・クレジットカードのショッピング利用枠など

監修者コメント

ショッピング枠のリボ払いなどの利用状況は信用情報で確認できるため、未返済残高が多い場合には楽天カードの審査で不利です。不安なら、未返済残高を減らしておくと良いでしょう。

おすすめのクレジットカード

キャッシング枠を申請した

クレジットカードのキャッシング枠を申請すると、総量規制の対象になり、キャッシング枠の審査がショッピング枠とは別に行われるため、楽天カードの審査に落ちることがある。

特に他社からの借り入れが多い状態で、キャッシング枠を希望すると楽天カードの審査落ちの原因になる。

借入総額が年収の3分の1に近い場合には、総量規制の関係から早めに借入総額を減らしておいたほうが良いだろう。

キャッシング枠がどうしても必要なら、金額をできるだけ少額で申請しましょう。

安定した収入を証明できない

無職や専業主婦(夫)、学生、アルバイトなどの人が安定した収入を証明できない場合、楽天カードに審査落ちすることがある。返済能力が重要視され、安定した収入が求められるからだ。

定職に就いていても勤続年数が短いと、職業が安定しないために、審査の悪材料になる。

同一生計で安定した収入を証明できる人がいれば、専業主婦(夫)や学生などで安定した収入を証明できなくても、世帯収入の申告により楽天カードを作れる可能性が高まるだろう。

監修者コメント

転職や起業を予定している場合、その前にクレジットカードを作っておくほうが安心です。

おすすめのクレジットカード

短期間に複数のカードに申し込んだ

短期間に複数のクレジットカードに申し込む、いわゆる「多重申込」は、審査に不利だと言われている。

クレジットカードの申込履歴は信用情報機関に登録されるため、多重申込の記録があると、カード会社が「お金に困っているのではないか」と申込者の金銭トラブルを懸念するためだ。

監修者コメント

信用情報機関に短期間の多重申込の記録が登録されることを「申し込みブラック」といいます。

短期間のカード多重申込が原因で審査落ちした場合の対策は、信用情報機関に登録された多重申込の記録の削除を待つことだ。

申込内容に不備や誤りがある

申し込みの内容に不備や誤りがあると、申込者の信用を疑われて審査落ちすることがある。

また、在籍確認が通らない場合も、審査に落ちることがある。

クレジットカードの審査で、在籍確認は必ず行われるものではない。例えば、即日発行されるカードや、1つの会社に長期間在籍している場合などは在籍確認が行われない傾向にある。

入力ミスや不備を防ぐためにも、心や時間に余裕があるときに楽天カードの申し込みをするのがいいだろう。

おすすめのクレジットカード

クレジットカードを何枚も所有している

クレジットカードの複数枚の所有は一般的だが、多すぎる場合には楽天カードの審査に不利になることがある。

特にキャッシング枠があるクレジットカードを多数所有していると、キャッシング枠の総額が大きくなり、返済能力を疑われる恐れがある。

クレジットカードの平均保有枚数は、次の図のように1人3枚ほど(JCB調べ)である。

楽天カード以外に保有枚数が3枚を大きく上回るなら、解約できるカードがないか確認したい。解約するカードを検討するには、年会費、ポイント還元率、特典メリット、国際ブランドなどを比較すべきだろう。

キャッシング枠は、すべてのカードの金額を確認して、使う予定がない枠を0円にするなどの見直しを行おう。

カード会社の系列店で利用履歴に問題がある

クレジットカード会社のグループ企業ではサービス利用情報を共有していることがあり、グループ企業の利用トラブルが審査で不利になる可能性がある。

楽天カードなら、次のようなサービスでの支払い遅延などが対象となるだろう。

- 楽天市場

- 楽天モバイル

- 楽天銀行

- 楽天証券

- 楽天トラベル

- 楽天ブックス など

楽天カードに

申し込むなら、楽天グループの利用でトラブルを起こさないように気を付けて、優良顧客になることをおすすめする。

楽天グループの利用でトラブルがあれば、早めに解決して、問題がある顧客として楽天グループに記録されないように心がけたい。

おすすめのクレジットカード

審査落ちしてすぐ再審査の申し込みするのはヤバい?

クレヒスとはクレジットカードやローンの利用履歴のことだ。

クレヒスに短期間の複数申込履歴が記録されると、カード会社は「お金によほど困っている状態なのではないか」と、貸し倒れリスクを懸念すると言われている。そのため審査落ちの可能性が高まる。

クレヒスに限らず、楽天カード株式会社が管理する個人情報において注意人物とされる可能性もある。この場合も、再審査でマイナス評価になるだろう。

楽天カードを再申し込みして審査に通るためには、最初の申し込みから6ヵ月待ってから申請するようにしよう。クレジットカードの申込履歴は6ヶ月たてば信用情報機関から削除される。

6ヵ月待つ間に落ちた原因にできる限り対応することも有効だ。

たとえば楽天カードに落ちた理由が以下であれば、6ヵ月の間に対応できるだろう。

・他社からの借り入れが多い→未返済残高を減らす

・キャッシング枠を申請した→キャッシング枠を申し込まない

・安定した収入があることを証明できない→収入を安定させる

・クレジットカードを何枚も所有している→不要なカードを解約したり、使わないキャッシング枠を減額したりする

・カード会社の系列ショップで利用履歴に問題がある→支払い遅延があれば解消する

もし、現在クレジットカードを持っておらず、すぐにカードが必要なら、審査が不安な人におすすめのクレジットカードに申し込むといいだろう。

審査が不安な人におすすめのクレジットカードには、プロミスVisaカード、ライフカード、Nexus Cardがある。

プロミスVisaカードは、消費者金融プロミスからの借り入れもできるクレジットカードだ。申し込みの流れは、プロミスの借入契約とプロミスVisaカードの2ステップで行う。

ライフカードは、業界最高水準のポイントプログラムがあるクレジットカードだ。誕生月の利用でポイント3倍になり、ステージ制でポイントが最大2倍になる。

Nexus Cardは、あらかじめ保証金(デポジット)を預けるデポジット型クレジットカードで、預けたデポジットと同じ額がカードの利用限度額になる。

おすすめのクレジットカード

楽天カードの再審査に通過する3つの方法

一度審査に落ちたとしても、楽天カードの発行を諦める必要はない。再度申し込みにトライすることもできる。

しかし何の対策もせずに再申し込みをしても、同じ結果になってしまう可能性が高い。

再審査に通るためには、前回落ちた時にどこが懸念されたのかを考え、自身の返済能力と信用度を高めていくことがカギとなる。

具体的には次の3つの視点から、じっくり準備を進めていくことが大切だ。

なお上記のほかにも、前回から6ヶ月以上空けて再申込にチャレンジするのも有効だ。詳しくは「審査落ちしてすぐ再審査の申し込みするのはヤバい?」を参照しよう。

安定した収入の実績を作る

もし前回の審査時に収入が不安定だったり、無職だったりした場合は、まず継続的な収入源を確保することが最優先事項だ。

カード会社は割賦販売法に基づき、申込者の「支払可能見込額」を調査しなければならないが、これは再審査であっても変わらないからだ。

正社員にこだわる必要はなく、アルバイトやパートでも構わない。勤務実績を積むことで、「継続して返済できる」という良いアピール材料になるだろう。

勤続年数が長いほど評価は高まると予想されるため、転職や就職したばかりのタイミングはではなく、3ヶ月から半年ほど期間を置いてから再度申込するのがおすすめだ。

他社の返済をしっかり進める

再審査の通過に向けてまずやるべきことは、現在利用中の他社のクレジットカードやスマートフォンの分割払いなど、日々の支払いを期日通りにきちんと守ることだ。

これが、再審査で特に大切なポイントとなる「個人の信用情報」、通称クレジットヒストリー(クレヒス)をクリーンに育てるための方法だ。

クレジットカード会社は審査の際、信用情報機関に照会をかけ、他社カードの利用状況やローンの返済履歴をチェックする(出典:日本クレジットカード協会)。

ここに支払いの延滞や遅延といった記録が残っていると、返済能力を疑われ、審査通過はぐっと難しくなるだろう。

自身の信用情報が現在どうなっているか気になる場合は、CICなどの機関に開示請求すれば確認できる。一度内容を把握しておくといい。

キャッシング枠は「0円」で申請する

再申込時に簡単にできる工夫が、キャッシング枠を「0円」にして申請することだ。

実は、買い物のための「ショッピング枠」と、現金を借りるための「キャッシング枠」では、適応する法律が異なる。

ショッピング枠が「割賦販売法」の対象であるのに対し、キャッシング枠はより審査が厳しい「貸金業法」の対象だ(出典:日本貸金業協会)。

この貸金業法には、借入総額を年収の3分の1までに制限する「総量規制」というルールが存在する。

キャッシング枠を希望すると、他社での借入状況も合算してこの規制に触れないかどうかの審査が加わるため、チェックの工程が増え、ハードルが上がってしまう。

キャッシング枠を0円で申し込むことで、この貸金業法に基づく審査自体が不要になるため、通過の可能性を高めることにつながるのだ。

楽天カードの審査に落ちるのはやばい?審査難易度を解説

楽天カードの審査難易度は、他の多くのクレジットカードと比較して特別に高いわけではない。その理由は、クレジットカードが発行元によって主に以下の5種類に大別でき、それぞれで審査の傾向が異なるためだ。

| カードの種類 | 審査難易度の傾向 | クレジットカードの例 |

|---|---|---|

| 消費者金融系カード | 比較的、柔軟な審査が期待できる | ACマスターカード、プロミスVisaカード |

| 流通系カード | 顧客獲得のため、審査の間口が広い傾向 | 楽天カード、イオンカード、エポスカード |

| 信販系カード | 標準的な審査基準 | JCBカード、ライフカード、オリコカード |

| 交通系カード | やや厳しい傾向 | ビューカード、To Me CARD |

| 銀行系カード | 厳しい審査基準を持つ傾向 | 三井住友カード (NL)、三菱UFJカード |

楽天カードは、この中で「流通系カード」に分類される。

流通系カードは、発行母体である企業(この場合は楽天グループ)のサービス利用者を増やすことを大きな目的としている。そのため、より多くの人にカードを持ってもらい、自社の経済圏で買い物をしてもらうために、銀行系カードなどと比較して審査の間口を広く設定している傾向があるのだ。

このことから、楽天カードは比較的申し込みやすいカードの一つであると言える。

楽天カードの審査に落ちた体験談

「作りやすいと聞いていたのに、なぜ自分が…」

楽天カードの審査に落ちてしまい、ショックを受けたり、何が原因だったのか分からず不安に感じたりしている方もいるだろう。

しかし、落ち込んでいるだけでは前に進めない。大切なのは、その原因を推測し、次の一手につなげることだ。

ここでは、dメニューマネー編集部が独自に集めた「楽天カードの審査に落ちた」という方々のリアルな体験談を紹介する。

「大学生」「フリーター」「会社員」「その他」の属性別に、ご自身の状況と照らし合わせながら、原因を探るヒントにしてほしい。

大学生の体験談

大学生の場合、「収入が少ない」「奨学金など既存の債務がある」「クレジットヒストリーが浅い」ことが重なり、楽天カードの審査に落ちたと考えられるケースが目立つ。

実際の口コミからは アルバイト収入のみで年間100 万円未満/キャッシング枠申請あり といった状況が多く、返済能力の裏付けが弱いことが審査落ちの主因になっていると読み取れる。

また、在学中に他社カードやローンを複数保有していた事例もあり、「総量規制」やクレジット利用状況がマイナス評価につながった可能性が高い。

その一方で、就職して正社員になり年収が増えた後に再申し込み→通過という例も見られるため、卒業後に安定収入を得てから再挑戦することが有効だと言える。

ライトさん

(当時20歳・大学生・アルバイト)

20歳の時に、大学生だった私はアルバイトをしていました。日常の買い物を楽天カードを使うと楽天ポイントもつくため、クレジットカードが欲しいなと思い、楽天カードを申し込みしました。勉強にも力を入れていたため、アルバイトの年収は30万と少なかったです。そして、学費は奨学金を借りていたので、その時の状況を踏まえるとカードの審査に通らなかったのかなと思います。

KMさん

(当時18歳・学生・アルバイト収入2万円)

18歳で学生のころ、アルバイトで2万円ほど収入がある状態で楽天カードの審査に申込みました。しかし、その時に持っていた別のクレジットカードで10万円以上を延滞したことがあったためか審査に落ちてしまいました。審査落ち後に審査に通過したカードはありません(収入安定後はカードを持てるようになりました)

フリーターの体験談

フリーターは 「年収が100万円前後と低い」「雇用が不安定」「携帯料金などの小さな滞納歴がある」 という要素が重なり、収入証明と信用情報の両面で評価が下がりやすい。

体験談を見ると、収入アップや滞納解消をしたうえで半年〜1年後に再申し込みしたケース、より審査が柔軟なカードへ切り替えて通過したケースが目立つ。

したがって ①まずは固定収入を確保する/副業で年収レンジを引き上げる、②滞納を即時解消してクレヒスをクリーンに保つ、③キャッシング枠を0円で申請する といった対策が効果的である。

N.Hさん

(当時25歳・フリーター・年収100万円未満)

25歳、フリーターで収入は100万以下の状態で楽天カードに申し込みを行いました。特に借金をしていたり料金を滞納していた事実はありませんが、審査に通りませんでした。なのでカードの審査に落ちてしまった最大の原因は収入の不安定さと低さがすべてだと思います。

T.U.さん

(当時29歳・フリーランス・年収180万円/スマホ料金2カ月滞納歴あり)

29歳、フリーランスで年収は180万円ほどでした。楽天カードに申し込んだ当時、スマホ料金の滞納が2ヶ月ほどあり、それが審査に影響したのか落ちてしまいました。信用情報の大切さを痛感しました。3ヶ月後に「エポスカード」を申し込んだところ、問題なく審査を通過。やはりカードごとに審査基準は異なるようです。

会社員の体験談

会社員の場合は 「雇用形態(正社員/契約社員)の安定度」「年収レンジ」「勤続年数」「申込タイミング」 が審査通過可否を大きく左右していると読み取れる。

とくに 年収300万円前後を境に通過率が上がる 傾向が見られ、契約社員でも勤続年数が伸びればプラス評価になる。

一方で 申込履歴が半年以内に複数残っていると減点されやすく、落選後は最低6か月以上空けることが有効だ。また、家賃や携帯料金など「固定費の支払い遅延」があると年収があっても落ちるケースが確認できた。

D.Sさん

(当時23歳・新卒1年目)

23歳の新卒1年目で、手取りの月収は約18万円でした。県外に就職したため、学生時代にスマホ料金の引き落としに使っていた口座がありましたが、就職後、その口座への入金を何度か忘れてしまうことがありました。おそらくそれが原因で、楽天カードの審査に落ちてしまったのだと思います。その頃、どうしてもまとまったお金が必要だったため、大手の消費者金融にカードローンの申し込みをしたところ、そちらは無事に審査が通りました。

KKさん

(当時28歳・契約社員・年収約280万円)

28歳の時に楽天カードの審査に申し込みました。当時は契約社員で、年収はおおよそ280万円ほどでした。過去に携帯料金の支払いが2ヶ月ほど遅れたことがあり、それが信用情報に影響していたのではないかと思います。正直なところ、楽天カードは審査が少し甘いと思っていたので、審査に落ちた時は驚きました。ただ、その後にJCB CARD Wに申し込んだところ、こちらは無事に審査に通りました。利用目的も普段使いの買い物だったので、特にキャッシングが必要だったわけではありません。

I.Rさん

(当時28歳・正社員・年収約370万円・勤続4年)

当時、私は28歳の会社員。年収は約370万円、勤続年数は4年。転職歴もなく、家賃も高くない。「これは絶対通るでしょ」と自信満々で申し込みました。

結果は…見事に撃沈。後から原因を分析して見えたのは、次のような事実でした。

・サブカードとして4枚のクレジットカードを持っていた

・キャッシング枠を5万円つけて申し込んだ。

・1年以内に3回他社カードの審査申し込みをしていた

つまり、「信用情報に余計な申し込み履歴があった」「利用予定のないキャッシング枠を申請した」ということが、楽天カードの審査基準に引っかかったようです。

楽天カードの審査に通過した方の体験談

楽天カードの審査に通過した人たちは、どのような経緯でカードを手に入れることができたのでしょうか?ここでは、過去に金融事故の経験がありながらも、楽天カードの審査に通り、再びクレジットカードを持てるようになった方々のリアルな体験談をご紹介します。

39歳|男性

ネットショッピングの支払いを3ヶ月滞納し、ブラックリスト入りしてしまいました。クレジットカードがないと生活が不便だと感じ、別のカードを検討。ネットで「楽天カードはブラックでも審査に通りやすい」という情報を見つけ、10ヶ月後に申し込んだところ、無事に審査を通過できました。

39歳|男性

数年前、仕事の忙しさから複数のクレジットカードの支払いを3ヶ月以上滞納し、ブラック状態に。ブラックになってから2年ほど経ち、仕事で必要になったため、他のカード会社に申し込みましたがすべて審査落ち。そんな時、ネット掲示板で「楽天カードは審査が甘い」と知り、藁にもすがる思いで申し込んだところ、無事に審査を通過。カードが届いた時は本当に感動しました。

28歳|男性

ギャンブルで消費者金融からの借金がかさみ、信用情報に傷がつきました。社会人生活を見据えてクレジットカードがほしいと思い、テレビCMやネットの口コミで「審査が通りやすい」と評判だった楽天カードに申し込みました。その結果、無事にカードを作ることができました。

40歳|男性

個人事業主として債務整理を経験。元々、自営業ということもありカードの審査には通りにくかったのですが、ブラック入りしていると思うほどに審査に落ち続けていました。そんな中、「楽天カードは審査に通りやすい」という口コミを見て申請してみたところ、無事に審査を通過。不便な生活から解放されました。

28歳|女性

消費者金融を利用し、督促状が届く状態になったことがあります。その後完済したものの、新しくカードを作ろうとしても連続で審査落ち。どこか審査が通る会社はないかと調べていたところ、楽天カードは審査が通りやすいという情報を見つけ、申し込んだ結果、見事にカードを持つことができました。

33歳|男性

携帯電話料金の3ヶ月以上の滞納や自己破産を経験し、信用情報に傷がつきました。ブラックになってから約1年が経ち、仕事でクレジットカードが必要になったものの、他のカード会社ではすべて審査落ち。ネットで「楽天カードならブラックでも審査に通った」という体験談を見て申し込んだところ、数日後に審査通過の連絡が届き、驚きました。

45歳|男性

フリーランスになった直後、収入が不安定で携帯料金とカードの支払いを滞納し、ブラック状態に。

楽天カードの審査基準は厳しくなった?

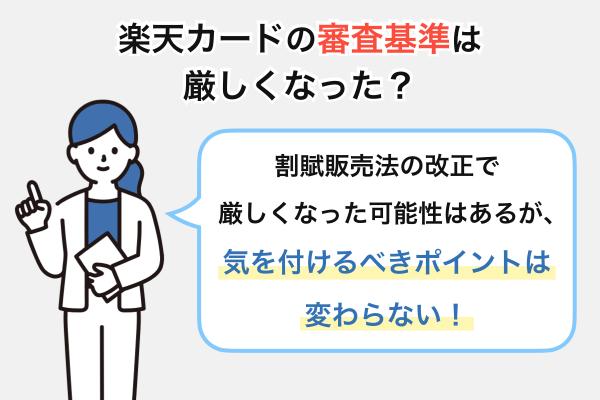

楽天カードの審査基準は、2008年の割賦販売法の改正により厳しくなった可能性はあるが、気を付けるべきポイントは変わらない。

楽天カードの審査基準は、他のカード会社と同じく公表されていないが、一般的にスコアリングシステムで行われており、入会後にも途上与信がある。

楽天カードの審査は厳しくなった?

楽天カードの審査は、2008年の割賦販売法の改正により厳しくなっているかもしれません。しかし、審査落ちしないための対策は基本的に変わりません。

過剰与信の防止とは、過剰な利用限度額の割り当てを防ぐことだ。

「過剰与信防止義務」とは、消費者がクレジットの支払いのために日々の生活に困窮したり、住宅などの財産を手放したりすることなく、自分の支払い能力を超えない範囲で安心してクレジットの利用ができるよう、クレジット会社に対して、消費者の支払い能力を調査する義務を負わせ、その範囲内で与信をさせることです。

過剰与信防止のために、利用者の支払い能力調査がクレジットカード会社に課され、CICなどの信用情報機関が提供する信用情報の利用が義務付けられている。

楽天カードは2005年7月から発行されているが、2008年の改正により、発行開始当時よりは審査が厳しくなった可能性がある。

しかし2008年の改正以降は、特に厳しくなったと断言できる根拠はない。

仮に審査が厳しくなっていたとしても、楽天カードに落ちる理由や対策は変わらない。

・クレジットカードを何枚も所有している→不要なカードを解約したり、使わないキャッシング枠を減額したりする

・カード会社の系列ショップで利用履歴に問題がある→支払い遅延があれば解消する

※そのほか詳細はこちら

審査基準

楽天カードの審査では、属性情報のスコアリングと信用情報の照会が行われる。

スコアリングとは、申込者の信用度を点数化し評価する、クレジットカードの一般的な審査システムだ。

スコアリングでは、次のような情報をスコア付けして加点評価していく。

・雇用形態(正社員、派遣社員、パートなど)

・勤務先

・勤続年数

・住まい(持ち家、賃貸)

・居住年数

・借入額

など

同時に、信用情報機関で申込者のクレヒスをチェックして、信用力を判断する。

一般的に、ゴールドカードなどカードのステータス性が高くなると、審査も厳しい傾向にある。

監修者コメント

審査に通るためのスコアリングや信用情報の基準はカード会社によって異なります。そのため、複数のカードを申し込んだ場合、審査に通るものと通らないものが出てきます。

楽天カードは在籍確認がある?

楽天カードでは審査の一環として、「在籍確認」が行われることがある。

在籍確認とは、カード会社が申込者の在籍を確認するために、自宅や勤務先へ電話連絡することだ。

在籍確認は、勤務先の情報が正しいかカード会社が確認したい場合に行う。ただし、すでに勤務先を申請済みの場合には在籍確認が行われないケースが多い。

楽天カードからの在籍確認は、社名ではなく担当者の個人名で電話がくる。たとえ会社に連絡がきたとしても、楽天カードからの電話だと職場にバレることはないだろう。

審査の結果、お電話にてご本人様確認をさせていただく場合がございます。

その場合、お客様宛てに、ご自宅またはお勤め先へお電話をさせていただきます。

※お電話は個人名でおかけしますので、ご安心ください。引用:楽天カード

入会後も途上与信がある

クレジットカード会社は、入会後も利用状況や信用情報をチェックする途上与信を行う。

途上与信の頻度は非公表だが、一般的には3~6ヵ月に一度程度といわれている。途上与信では、クレジットカード発行の審査と同じようにスコアリングで評価する。

途上与信の結果、評価が上がればショッピング枠などが増額されることがある。枠が増額されると利用者に増額が通知される。

クレジットカードは一度作れば安泰ではなく、信用評価が下がらないように適切な利用を心掛けたい。

楽天カードの審査時間はどれくらい?メールが届くまで何日かかる?

楽天カードはインターネットから申し込むと通常すぐに審査が行われ、特に問題がなければ最短即日〜数日程度でメールで結果が届く。土日や祝日を挟む場合や、申し込みが集中する時期は、通常よりも時間がかかる場合がある。

カード本体は1週間~10日程度でカードを受け取れる。

楽天カードの審査の時間や状況の問い合わせ方法、手元に届くまでの流れ、注意点を押さえておこう。

楽天カードの審査時間と申し込み手順

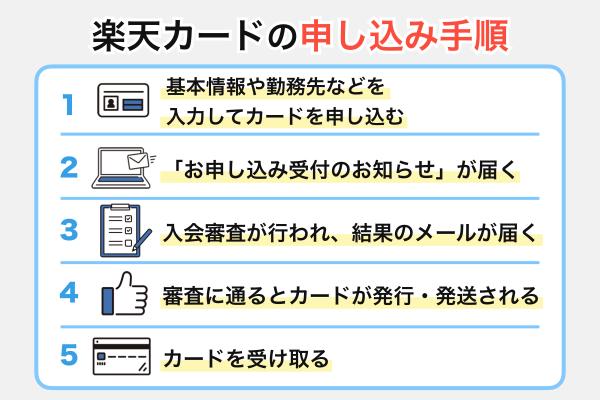

楽天カードは申し込みから1週間~10日程度でカードを受け取れる。

申し込みから受け取りまでの主な流れは、次の通りだ。

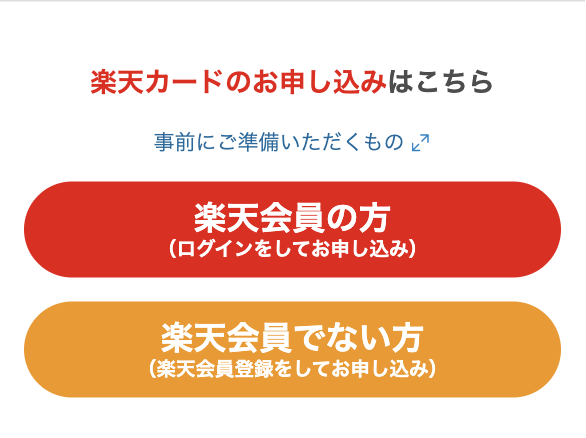

楽天カードを申し込むには、公式サイトから「お申し込みはこちらから」の下にある「楽天会員の方」もしくは「楽天会員でない方」を選び、申し込みをスタートする。

楽天カードの申し込みには、楽天会員が条件だ。楽天会員でない人は、申し込みと一緒に楽天会員登録が可能である。

(1)基本情報や勤務先などを入力してカードを申し込む

楽天カードの申込画面から次のような情報を入力し、本人確認書類をアップロードまたは送付して申し込む。

・氏名、住所、電話番号

・勤務先

・住まい(持ち家、賃貸)

・居住年数

・借入額

・支払口座情報 など

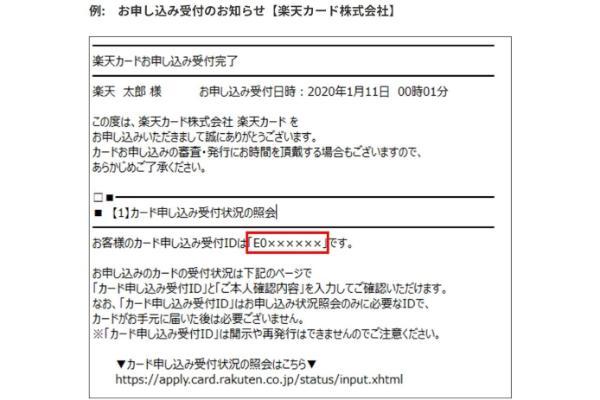

(2)「お申し込み受付のお知らせ」が届く

申込後に「お申し込み受付のお知らせ」というメールが届くので確認する。メールの例が以下であり、赤枠内がカード申し込み受付IDである。

※このお知らせは例のため、実際のメールと異なる場合がある

監修者コメント

カード申し込み受付IDは、カード発行状況の確認で利用するため、メールを残しておくかIDをメモしておくとよいでしょう。

(3)入会審査が行われ、結果のメールが届く

すぐに入会審査が行われ、終了次第、結果がメールで通知される。

審査にかかる時間は、評価された信用スコアによって変わる。一般的に信用スコアが高い人は短く、低い人は長いといわれている。

短い場合はその日のうちに結果が出るが、長いケースでは数日から1週間程度かかる場合もあるようだ。

(4)審査に通るとカードが発行・発送される

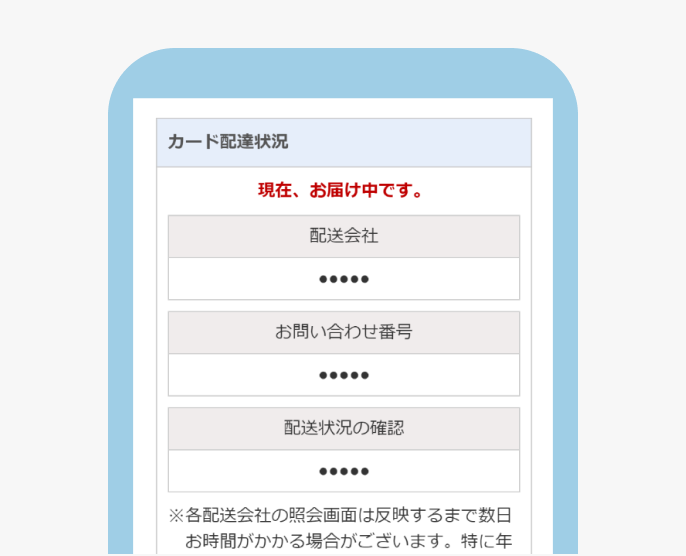

カード発行・発送の状況は、専用Webページまたは楽天カードアプリから24時間確認できる。専用Webページのカード配達状況の表示例が以下だ。

(5)カードを受け取る

スムーズに申し込みできれば1週間~10日程度でカードを受け取れる。発送方法は以下の3つのいずれかだ。

・日本郵便(本人限定受取郵便)

・日本郵便(簡易書留)

詳細を見る

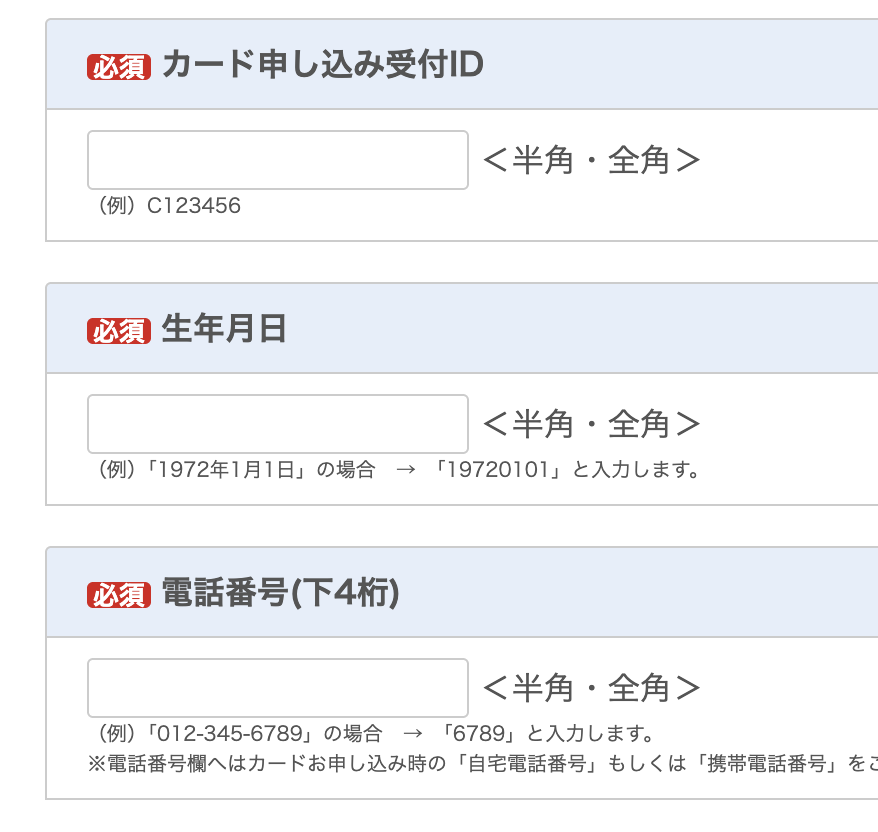

審査状況の問い合わせ方法

・生年月日

・電話番号下4桁

カード申し込み受付IDは、次のタイトルのメールで確認できる。

・審査状況のお知らせ

・楽天カード入会審査結果のお知らせ

・〇〇カードお申し込み結果のお知らせ【楽天カード株式会社】

もしカードが届かない場合は、契約者本人による楽天カードコンタクトセンター(営業時間9:30~17:30)への問い合わせが可能だ。

楽天カード申し込み時の注意点

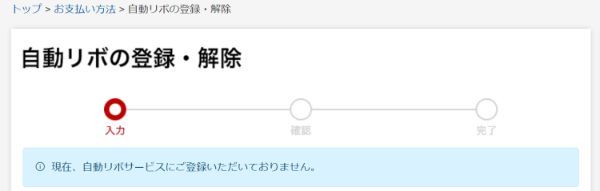

楽天カード申し込み時にチェックしたいのが「自動リボ」だ。申し込み時に自動リボが推奨されることがあるようなので注意したい。

監修者コメント

リボ払いは毎月一定額を支払うサービスであり、毎月の支払い額を抑えるメリットがありますが、リボ手数料がかかるデメリットもあります。

楽天カードの「ショッピングリボ払い返済シミュレーション」を使って、どの程度手数料がかかるか確認してみよう。

・月々の支払希望額:5,000円

・支払合計額:11万3,120円

・支払手数料:1万3,120円

・支払回数:20回

この例では、10万円の買い物をリボ払いにすると、手数料が1万3,120円かかる。月々の支払い額が抑えられるのはメリットだが、リボ払いの利用額に応じて手数料の負担が大きくなり返済額が増えてしまう点には注意が必要だ。

なお、自動リボの登録や解除は、楽天e-NAVI(楽天カード会員専用サイト)から24時間いつでも変更できる。

詳細を見る

【編集部独自取材】審査に不安がある人必見!クレジットカードの審査に関する実態調査

クレジットカードの審査に落ちた経験がある人や、これから申し込もうとして不安を感じている人は少なくない。では、実際に多くの人がどんな不安を抱え、どのようなカードで審査を通過しているのか?

編集部では、実際に審査を経験した方々に独自アンケートを実施した。その結果、約3〜4割が「審査に落ちたことがある」と回答し、その理由としては「支払い遅延」や「クレジットヒストリーがない」が上位に挙がっている。審査の通りやすさを「非常に重視する」と答えた方が最も多く、カード選びの決め手として審査通過率を重視する傾向も明らかになった。

また注目すべきは、「自分は通らないだろうと思っていたのに、実際にはクレジットカードの審査に通った」という経験を持つ人が約3人に2人(65.5%)もいるという点だ。その、落ちると思っていたのに通った、「審査に通りやすいと思うクレジットカードの種類」について質問したところ、最も多かったのは「流通系カード」、次いで「消費者金融系カード」や「即日発行タイプのクレジットカード」という結果となった。

ここでは編集部が独自に実施したアンケート結果をもとに、審査にまつわるリアルな実態を紹介する。審査に不安がある方は、ぜひ参考にしてほしい。

- 調査対象者:20〜60代の全国の男女

- 有効回答数:100件

- 調査方法:インターネット調査

- 調査期間:2025年5月1日〜5月25日

- 実施主体:株式会社ZUUがクラウドワークスにて調査

- 調査目的:クレジットカードの審査に関するアンケート

- 年齢

- 20代:26.7%

- 30代:33.3%

- 40代:26.7%

- 50代:10.0%

- 60代:3.3%

- 性別:男性 45%、女性 53%

- 職業

- 会社員: 55.2%

- パート・アルバイト: 17.2%

- フリーター: 10.3%

- 自営業: 10.3%

- 業務委託・フリーランス: 6.9%

- 契約社員: 3.4%

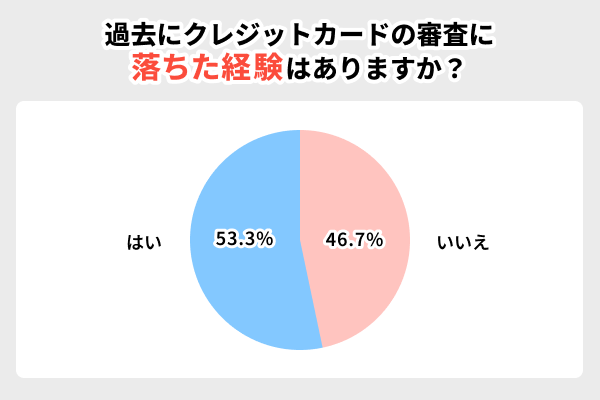

過去にクレジットカードの審査に落ちた経験はありますか?

| はい (審査に落ちたことがある) |

53.3% |

|---|---|

| いいえ (審査に落ちたことはない) |

46.7% |

アンケート結果によれば、過去にクレジットカードの審査に落ちた経験がある人は全体の約半数(53.3%)にのぼった。これは、クレジットカード審査が多くの人にとって「一度はつまずく壁」であることを示している。

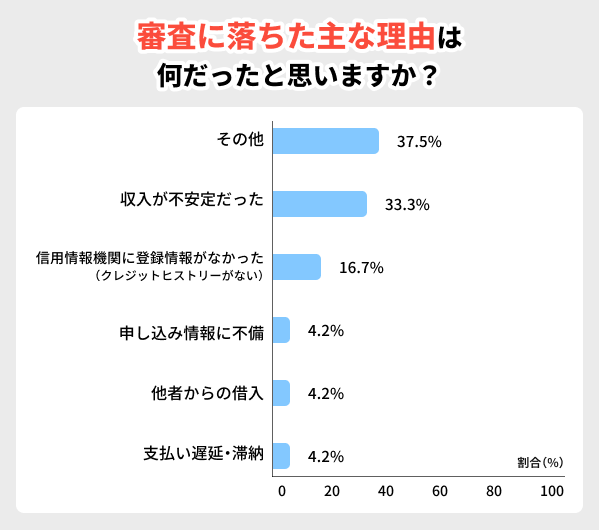

(審査に落ちた経験がある方へ) 審査に落ちた際、主な理由は何だったと思いますか? (複数選択可)

| その他 | 37.5% |

|---|---|

| 収入が 不安定だった |

33.3% |

| 信用情報機関に 登録情報がなかった (クレジットヒストリーがない) |

16.7% |

| 過去に支払いの 遅延や滞納があった |

4.2% |

| 他社からの 借入が多かった |

4.2% |

| 申し込み情報に 不備があった |

4.2% |

審査に落ちたと感じた主な理由として最も多かったのは、「収入が不安定だった」(37.0%)であり、次いで「クレジットヒストリーがない」(22.2%)と「その他」(22.2%)が並んだ。これらから、以下の傾向が読み取れる。

・安定収入の有無が最大の懸念点

カード会社は継続的な支払い能力を重視しており、非正規雇用やフリーランスなど収入が不安定な職業の方にとっては審査のハードルが高く感じられている。

・その他の自由記述が多い=理由が明確でないケースも多い

「その他」が同率2位という結果は、審査落ちの理由が通知されない不透明さにより、申込者が原因を特定しきれない実態を反映している。

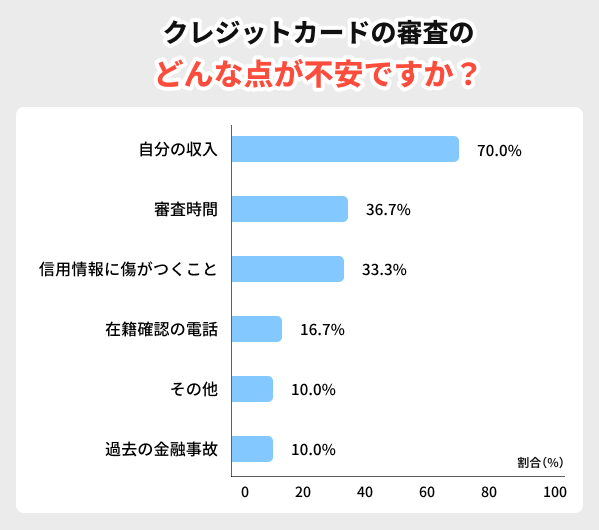

クレジットカードの審査に対して、どのような点が不安ですか? (複数選択可)

| 選択肢 | 内容 | 回答数 | 割合 (%) |

|---|---|---|---|

| 1 | 自分の収入で 審査に通るか |

21 | 70.0% |

| 2 | 過去の金融事故が 影響するか |

3 | 10.0% |

| 3 | 在籍確認の電話が かかってくるか |

5 | 16.7% |

| 4 | 審査に時間が かかるのではないか |

11 | 36.7% |

| 5 | (該当なし) | 0 | 0.0% |

| 6 | 落ちたら信用情報に 傷がつくのではないか |

10 | 33.3% |

| 7 | その他 | 3 | 10.0% |

このデータを見ると、申込者の多くが 「収入面の不安」 を感じていることだ。全体の70%が「自分の収入で審査に通るか」を選択しており、クレジットカード審査において「収入の安定性」が大きな心理的なハードルになっていることがわかる。

一方で「過去の金融事故の影響」や「その他」を選んだ人は少数派にとどまった。過去の金融事故の有無よりも現在の状況(収入・職場環境・審査の流れ)を重視している傾向が強いことを示している。

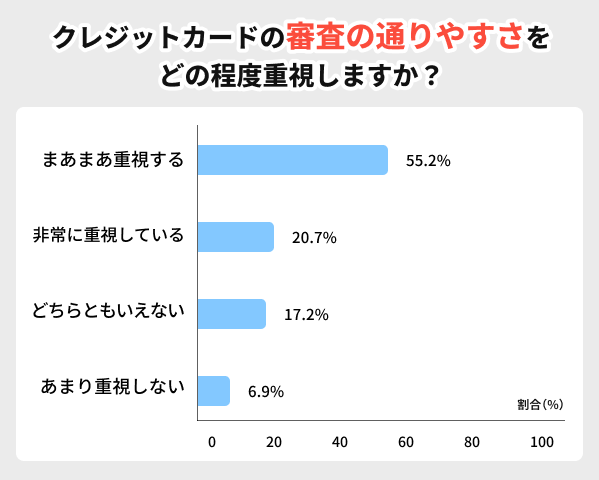

クレジットカードを選ぶ際、審査の通りやすさをどの程度重視しますか?

| 非常に 重視する |

20.7% |

|---|---|

| まあまあ 重視する |

55.2% |

| どちらとも いえない |

17.2% |

| あまり 重視しない |

6.9% |

クレジットカード選びにおいて、「審査の通りやすさ」を重視する(非常に重視+まあまあ重視)と答えた人は約73.3%にのぼった。面白いのは「まあまあ重視する」という回答が一番多かったことだ。つまり、「審査に通るかどうか」は気になるけれど、「それが全てじゃない」と考えているということだろう。

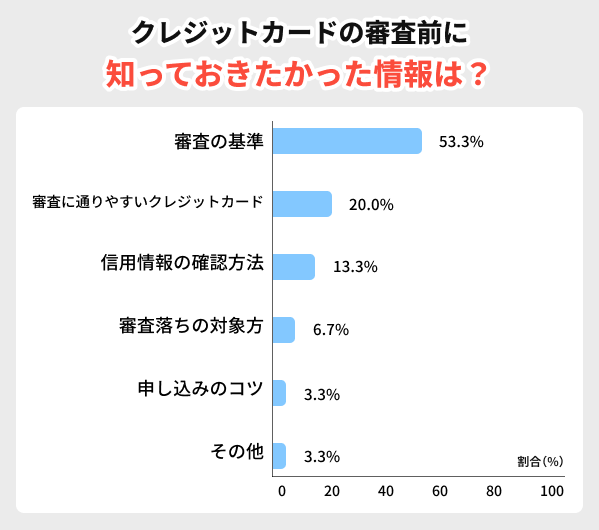

クレジットカードの審査に通るために、事前に知っておきたかった情報はありますか?

| 審査の基準や ポイント |

53.3% |

|---|---|

| 審査に通りやすいと 言われている クレジットカードの種類 |

20.0% |

| 信用情報を 確認する方法 |

13.3% |

| 審査落ちした場合の 対処法 |

6.7% |

| その他 (具体的に) |

3.3% |

| 申し込み時に入力する際のコツ (キャッシング枠希望額など) |

3.3% |

このデータを見ると、クレジットカードを申し込む人が一番知りたがっているのは「審査の基準やポイント」だった。要するに、「自分の状況だと審査に通るのか?」「何をクリアすれば大丈夫なのか?」といったことを具体的に知りたいということだ。

次に注目されるのは、「審査に通りやすいと言われているクレジットカードの種類」だ。これは、申請者がより確実に審査を通過できる可能性のあるカードを事前に把握したいと考えていることを示している。

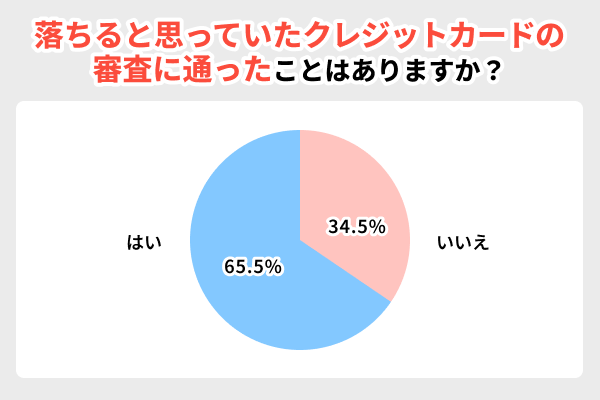

自分は落ちると思っていたクレジットカードの審査に通ったことはありますか?

| 「はい」 (審査に通った) |

約65.5% |

|---|---|

| 「いいえ」 (審査に落ちた/通らなかった) |

約34.5% |

これは、審査基準が思っていたより緩かったか、みんなが自分のことを過小評価しすぎていたかのどちらかだろう。つまり、「どうせ通らないから申し込むのやめよう」と諦めるのは、もったいない場合が多いということだ。

一方で、「いいえ」と答えた人も約3割強(34.5%)存在しており、過信や無謀な申込みが審査落ちにつながる可能性も無視できない。

多くの人が「落ちると思っていたが通った」という意外な経験をしている。 「ダメ元でも申し込んでみる」のは悪くないが、むやみに申し込みまくるのは信用情報に傷をつけてしまう恐れもある。自分のクレヒスや申込み履歴から適切なカードを選んで申し込もう。

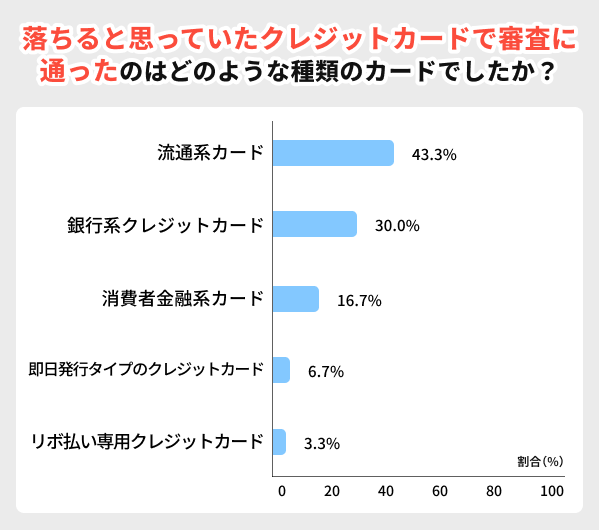

自分は落ちると思っていたクレジットカードの審査に通った経験がある人、それはどのような種類のカードでしたか?

| 流通系カード | 43.3% |

|---|---|

| 銀行系クレジットカード | 30.0% |

| 消費者金融系カード | 16.7% |

| 即日発行タイプのクレジットカード | 6.7% |

| リボ払い専用クレジットカード | 3.3% |

このデータを見ると、「落ちると思っていたのに通った」という経験が最も多いのは流通系カードだった。流通系カードは確かに審査が比較的やさしいと言われているが、申し込む人たちが思っている以上に通りやすいということなのだろう。

意外だったのは、「銀行系クレジットカード」でもこうした経験をした人が多いことだ。銀行系カードといえば「審査が厳しい」というイメージがあるのに、予想外に通ったケースがかなりある。これは人それぞれの信用情報や属性によって結果が大きく変わるからかもしれない。あるいは、銀行系カードの特徴である発行枚数の多さや即日発行への対応が思ったより門戸を広げているのかもしれない。

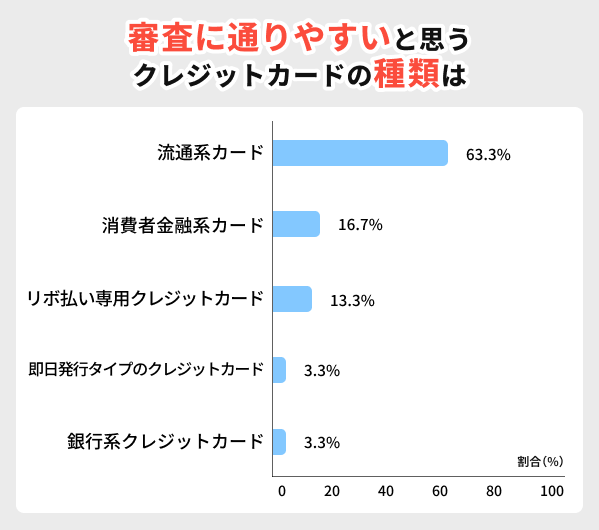

審査に通りやすいと思うクレジットカードの種類は何ですか?

| 流通系カード | 63.3% |

|---|---|

| 消費者金融系カード | 16.7% |

| リボ払い専用クレジットカード | 13.3% |

| 銀行系クレジットカード | 3.3% |

| 即日発行タイプのクレジットカード | 3.3% |

このデータを見ると、「審査に通りやすい」と感じるカードとして最も多く挙げられたのは「流通系カード」だった。スーパーや百貨店、家電量販店などが発行するカードは、お客さんを増やすために審査基準を緩くしているという認識が広まっているのだろう。

次に多かったのは「消費者金融系カード」だ。過去の信用情報に不安がある人や、他の審査に落ちた経験がある人にとって、選択肢の一つとして見られているということだ。消費者金融系カードは独自の審査基準を持っていて、比較的通りやすいというイメージがあるのだろう。

一方で、「銀行系クレジットカード」は最も低い割合だった。銀行系カードは信用度の高い人を対象にしていて、審査が厳しいという認識が定着しているからだと考えられる。

よくあるQ&A

返済能力の不足や多額の借り入れ、短期間の複数クレジットカード申し込みなどは評価が低くなり、審査に落ちることがある。

楽天カードの発行枚数は、2023年12月末で3,000万枚を超えている。

楽天カードは比較的審査がやさしいカードとして知られているが、クレジットカードの発行を諦める必要はない。

社会人になって間もない新卒の場合、カード会社は安定した収入があるかどうかの判断が難しくなることがある。クレジットカードの審査では、継続的な支払い能力が重視されるため、勤続年数が短いと不利に働くことがある。

また、クレジットカードの利用履歴(クレジットヒストリー、通称「クレヒス」)も審査に大きく影響する。これまでクレジットカードやローンを一度も利用したことがない方は、「スーパーホワイト」と呼ばれる状態だ。この場合、信用情報機関に情報が登録されていないため、カード会社は申込者の返済能力を判断するための材料が不足しているとみなすことがある。

収入が少なくても、もし同一生計の人がいれば、その人の年収を追加した世帯年収での申告も可能だ。年収が100万円を下回るようなら、世帯年収で年収が100万円を超えるように申告したほうが通る可能性が高まるだろう。

再申し込みする前に、クレヒスに傷があれば記録が削除されるのを待つことが賢明だ。また「審査がやさしいカードを作ってクレヒスを育てる」「楽天グループのサービスを積極的に利用して優良顧客になる」などの対策で信用情報を上げておくといいだろう。

クレヒスを育てるには、無理のない範囲でローンなどの借入総額を減らし、クレジットカードやスマホの割賦決済などの支払いを滞納しないことだ。

また、楽天カード申込時に安定した収入を証明できないなら、世帯収入を申告すると良いだろう。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

クレジットカードに審査落ちしても理由は教えてもらえませんが、その理由を考えておけば、次の申し込み時に活かすことができるでしょう。

信用情報に不安があれば、信用情報機関に有料(500〜1,500円程度)で開示請求もできるため申込み前に確認してみましょう。