賃貸契約の更新日が近づき、「この更新料が払えないんだけどどうしよう」「絶対に払わないといけないのだろうか」「払わなかったら住んでいる家を追い出されてしまうのか……」と、不安と焦りを感じている人も多いのではないだろうか。

賃貸の更新料は、契約書に記載がなければ支払う義務はない。法律で決められているものではなく、あくまで契約上のルールだからだ。

問題は、契約書に記載があって支払う義務があるが、どうしても払えない場合だ。

更新料を払えない場合、まずはダメ元でも大家さんや管理会社に分割払いや期日の延長などを交渉してみよう。

交渉がうまくいかないときや、すぐに支払いが必要なときは、消費者金融のカードローンやクレジットカードのキャッシングなら即日でお金を借りられる。

この記事では、更新料が払えない場合のNG行動や、取るべき6つの具体的な対処法を、交渉術から公的制度の活用まで徹底的に解説していく。

最短3分で即日キャッシング!

👆 アプリでスグに借りれます♪(申込完了後)

| 借り方 | スマホアプリで ATMで現金受取 |

|---|---|

| 無利息期間 | 30日間利息ゼロ ※手数料も無料 |

| 審査スピード | 最短3分 ※少額なら5分で借りれる |

(👆申込完了後のご案内となります。)

賃貸の更新料とは?絶対に払わないといけないの?

結論から言うと、更新料は契約書に「支払う」と書いてあれば払う必要があり、書いていなければ払わなくてよいものです。

実は、万が一お金を用意できなくても、それだけですぐに家を追い出されるわけではない。なぜなら、更新料は法律で定められたものではなく、あくまで大家さんとの間で交わした「特別な約束(特約)」だからだ。

つまり、払うか払わないかの判断基準は、賃貸契約のときにあなたがサインした契約書にあるというわけだ。

ここでは、更新料の正体や相場、交渉する方法、そして払うべきときと拒否できるときの見分け方まで、あなたの不安や疑問をスッキリさせていく。まずは落ち着いて、何をすべきか一緒に見ていこう。

更新料とは?相場はいくら?

更新料とは、アパートやマンションなどの賃貸借契約を更新するときに、大家さんに対して支払われる一時金のことです。

更新料は法律で決まっているわけではなく、特に東京近郊の関東エリアで昔から続いている慣習のようなものといってよい。

気になる金額の相場は、だいたい家賃の1~1.5ヵ月が一般的だ。例えば家賃8万円の部屋なら、8万~12万円くらいが目安になる。

実はこの慣習は地域差が大きく、大阪などの関西エリアでは更新料がない物件も多い。その代わり「更新事務手数料」として数万円だけ払うケースもある。

| エリア | 更新料の目安 | 特徴 |

|---|---|---|

| 首都圏 (東京・神奈川・千葉など) | 家賃1ヵ月分 | 更新料の慣習が最も根付いているエリア。 支払うのが一般的 |

| 関西圏 (大阪・兵庫など) | なし(0円) | 更新料がないのが当たり前。 その代わり入居時の敷金などが高い場合もある。 |

| 京都府 | 家賃1~2ヵ月分 | 関西圏の中でも例外的に更新料が 高めの独特な文化が残っている。 |

| 東海圏 (愛知など) | なし~ 家賃0.5ヵ月分 | 更新料がない物件も多い。 あっても関東よりは安い傾向。 |

| その他の地域 (北海道・福岡など) | なし~ 家賃0.5ヵ月分 | 更新料の慣習自体があまりない地域が多い。 |

金額や支払うタイミングは交渉できる?

更新料の支払いは、ダメ元でも交渉してみる価値が十分にあります。なぜなら、大家さんにとって一番困るのは、入居者に退去されて部屋が空いてしまうことだからです。

大家さんや管理会社も、入居者に退去されると新たな入居者を探すための広告費や原状回復費用がかかり、その間の家賃収入が途絶える「空室リスク」を避けたいと考えている。

あなたがこれまで家賃をきちんと払ってきた場合、「これからも住み続けてくれるなら」と、大家さんも相談に乗ってくれやすい。具体的には、以下のようなお願いをしてみるとよいだろう。

- 分割払い:一括での支払いが難しい場合、複数回に分けて支払えないか相談する

- 減額:相場よりも高いと感じる場合や、長年住んでいる実績を伝えて減額を願い出る

- 支払期日の延長:給料日の関係などで期日までの支払いが難しい場合に、数週間~1ヵ月程度待ってもらえないか交渉する

一番大切なのは、払えないとわかった時点ですぐに大家さんに正直に相談することだ。支払日を過ぎてから慌てて連絡するより、ずっと誠実な印象を与えられる。

絶対に支払う必要があるケース

アパートやマンションの賃貸借契約書に更新料の支払い義務について明確な記載がある場合は、支払う義務が発生します。契約書は、あなたと大家さんの間で交わされた法的な約束事であり、署名・捺印した時点でその内容に同意したと見なされるからです。

過去の裁判例(最高裁判所 平成23年7月15日判決)でも、更新料の支払い特約は、金額が著しく高額であるなどの特段の事情がない限り、消費者契約法に違反せず有効であると判断されている。

一度、自分の契約書を取り出して「特約事項」や「契約更新」のページに、以下のような文言が記載されていないか確認してみよう。

「契約を更新する際、借主は貸主に対し、更新料として新賃料の1ヵ月分を支払うものとする。」「本契約の更新に際し、更新料として金〇〇円を支払うこと。」

このような記載があるにもかかわらず支払いを拒否すると、契約違反と見なされ、後々大きなトラブルに発展する可能性があるため注意が必要だ。

支払いを拒否できるケース

一方で、更新料の支払いを拒否できる、あるいは大家さんと交渉の余地が十分にあるケースも存在します。最も明確なのは、契約書に更新料に関する記載が一切ない場合です。

契約書に記載のない義務を入居者が負う必要はないため、支払いを拒否しても法的に問題はない。

また、契約書に更新料の支払いについての記載があったとしても、その金額が社会通念上、不当に高額であると判断される場合も、消費者契約法第10条に基づき、その特約が無効だと主張できる可能性がある。

例えば、家賃の4ヵ月分や5ヵ月分といった、相場から著しくかけ離れた金額が設定されているケースがこれにあたる。

ただし、これらのケースに該当するからといって、一方的に支払いを拒否するのはトラブルの元だ。大家さんとの関係が悪化し、今後の住み心地に影響する恐れもある。

まずは管理会社や大家さんに契約書の内容について確認を求めたり、国民生活センターや自治体の法律相談窓口といった専門機関に相談したりするなど、冷静な対応を心がけるべきだ。

払わなくてもすぐに強制退去にはならない

万が一、賃貸借契約の更新料が払えない場合でも、すぐに強制退去させられることはありません。日本の借地借家法では、貸主よりも借主(入居者)の権利が強く保護されており、大家さんが一方的に契約を解除して入居者を追い出すことはできないためです。

強制退去が法的に認められるのは、大家さんとの「信頼関係が破壊された」と裁判所が判断した場合に限られる。

更新料の滞納が一度あっただけでは、この「信頼関係の破壊」とまでは認定されないことがほとんどだ。

しかし、これは決して「払わなくても大丈夫」という意味ではない。督促を無視し続けたり、家賃そのものを滞納したりすると、「信頼関係が破壊された」と見なされ、最終的には法的措置を取られるリスクが高まる。

すぐに家を失うわけではないと冷静に受け止め、その間に誠実な対応や解決策を探る時間的猶予がある、と前向きに捉えることが重要だ。

賃貸の更新料を払えないときのNG行動

更新料が払えないときに絶対にしてはいけないのは、貸主(大家さんや管理会社)との信頼関係を自ら壊してしまうような行動です。

賃貸契約において貸主が契約解除などの強硬手段に出るには、法的に「信頼関係の破壊」が認められる必要がある。自らその原因を作ってしまうのは、交渉の道を断ち切り、退去への流れを加速させることになってしまう。

具体的には、次のような不誠実な行動が、あなたの信用を失わせる典型的な例になる。

ここでは、そうした取り返しのつかない事態を避けるために、具体的なNG行動を一つずつ詳しく見ていこう。

無視・連絡を絶つ

大家さんや管理会社からの連絡を意図的に無視することは、状況を最も悪化させる行動の一つです。

「支払いの催促から逃れたい」という気持ちはわかるが、連絡を絶つことは、「支払い意思がない」というメッセージとして受け取られてしまう。

貸主側は、連絡が取れないことで入居者の安否を気遣う一方、悪質な滞納と判断せざるを得なくなる。

これは、話し合いによる解決の機会が失われ、結果として連帯保証人への連絡や、法的措置への移行を早めることにつながるだろう。

まずは、貸主へ一本連絡を入れることが解決への第一歩になる。

約束を守らない

更新料について交渉して取り決めた支払いの約束を、事前の連絡もなく破る行為も絶対に避けるべきです。例えば支払い時期を合意したにもかかわらず、これを履行しないケースが該当します。

貸主側が善意で分割払いや期日延長に応じたにもかかわらず、約束が破られれば、信頼関係は著しく損なわれる。

失った信用を回復するのは難しく、その後のどんな交渉も有利に進めることはできないだろう。

万が一、約束の期日までに支払いが困難になった場合は、期日前に自ら連絡し、誠実に再相談することが不可欠だ。

虚偽の申告をする

その場しのぎで嘘の申告をすることも、貸主との信頼を根本から覆す行為であり、絶対に避けなければなりません。

例えば「急な病気で」「失業して」「身内に不幸があって」といった事実に反する説明をすると、のちにつじつまが合わなくなり、発覚した際に深刻な事態を招いてしまう。

嘘がバレた時点で、単なる支払い能力の問題ではなく、人格的な信用を失うことになる。そうなれば、今後の交渉に一切応じてもらえない可能性が高い。

借主は、事実と異なる説明で時間を稼ぐよりも、現状を正直に伝え、支払う意思があることを示したうえで具体的な相談をするほうが、結果的に解決への近道になるだろう。

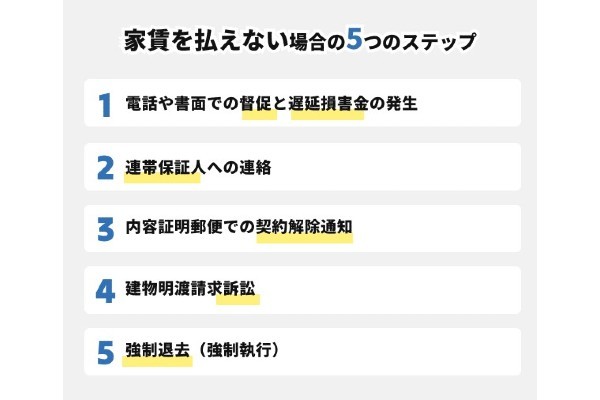

賃貸の更新料を払わないとどうなる?起こりうる5つのステップ

更新料を支払わずに放置した場合、すぐに強制退去になるわけではありません。しかし法的な手続きにのっとり、段階的に状況は深刻化していきます。

このプロセスは、貸主(大家さん)と借主(あなた)の間の信頼関係がどの程度損なわれたかによって進行速度が変わっていく。

ここでは、万が一の事態として、電話での督促から最終的な強制退去に至るまで、起こりうる5つのステップを時系列で解説していこう。

ただしこれはあくまで最悪のケースであり、各段階で誠実に対応すれば回避できる可能性は十分にある。正しい知識を身につけ、どの段階で何をすべきかを冷静に理解しておこう。

ステップ1:電話や書面での督促と遅延損害金の発生

更新料を支払わないと、まずは管理会社や大家さんからの電話や書面(手紙、ハガキ)による支払いの督促がきます。

一般的に、督促は支払期日を過ぎて数日~1週間程度で最初の連絡が来ることが多い。この時点では、まだ事務的な確認の意味合いが強い。

しかし、この督促を無視すると、「遅延損害金」が発生する点に注意が必要だ。

契約書に遅延損害金に関する定めがあれば、その利率(年率)に基づいて、支払いが遅れた日数分の損害金が加算される。

もし契約書に定めがない場合でも、民法第404条に定められた法定利率3%(年率)が適用される可能性がある。

なお、消費者契約法第9条では、消費者契約における遅延損害金の上限を年14.6%と定めている。これを超える利率が契約書に記載されていても、超過分は無効になる。

ステップ2:連帯保証人への連絡

本人への督促をしても支払いや連絡がない場合、貸主は連帯保証人に連絡を取り、支払いを請求します。通常、滞納から1ヵ月程度が経過したあたりが目安になります。

連帯保証人は「まず債務者本人に請求してくれ」と主張する権利(催告の抗弁権)がなく、貸主から請求されれば支払いに応じなければならない。

この段階に至ると、金銭的な問題だけでなく、あなたの信用問題として親族や知人である連帯保証人にまで影響が及ぶことになる。多大な迷惑をかけることになるため、このステップに進む前に必ず何らかの対応を取るべきだ。

ステップ3:内容証明郵便での契約解除通知

連帯保証人に連絡しても解決しない場合、貸主はより強硬な手段に出ます。「支払いがなければ契約を解除します」という最終通告が、内容証明郵便で送られてくるのがこのステップです。

内容証明郵便とは、「いつ、誰が、誰に、どのような内容の文書を送ったか」を日本郵便株式会社が証明するサービスであり、それ自体に法的な強制力はない。

しかし、これはのちのちの裁判で「契約解除の意思表示を確実に行った」という動かぬ証拠となるため、貸主が法的措置を本気で考えているサインと受け取るべきだ。

この契約解除の有効性は、更新料の未払いだけでなく、家賃滞納の有無や督促への対応態度などを総合的に考慮し、信頼関係破壊の法理に基づいて判断される。

ステップ4:建物明渡請求訴訟

内容証明郵便を送っても、なお借主が支払いや退去に応じない場合、貸主は裁判所に「建物明渡請求訴訟」を提起します。これが、強制退去に向けた法的な手続きの正式なスタートです。また、明け渡し請求の前に更新料請求の訴訟を起こされる可能性もあります。

日本では、たとえ家賃を滞納している相手であっても、貸主が勝手に鍵を交換したり、室内の荷物を運び出したりする「自力救済」は固く禁じられている。

入居者を合法的に退去させるには、必ずこの訴訟手続きを経て、裁判所の判決を得なければならない。

訴訟が提起されると、借主の元へ裁判所から訴状が届く。通常、裁判は数ヵ月かかるが、あなたが裁判を無視したり、有効な反論ができなかったりした場合、貸主の請求を認める判決が下されることになる。

ステップ5:強制退去(強制執行)

訴訟で貸主が勝訴し、「建物を明け渡せ」という判決が確定してもなお、あなたが退去しない場合、最終ステップである強制退去(強制執行)へと進みます。

貸主は、判決をもとに裁判所へ強制退去の申し立てを行う。これが受理されると、裁判所の職員である「執行官」が借主の部屋を訪れ、退去を促す「催告」を行う。この催告では、1ヵ月後程度の「断行日(実際に強制退去させる日)」が告知される。

断行日当日、借主がまだ退去していなければ、執行官が鍵業者や荷物を運び出す作業員と共に訪れる。そして民事執行法に基づき、借主の意思にかかわらず室内の家財をすべて搬出し、鍵を交換して強制的に退去させる。これが強制退去の結末だ。

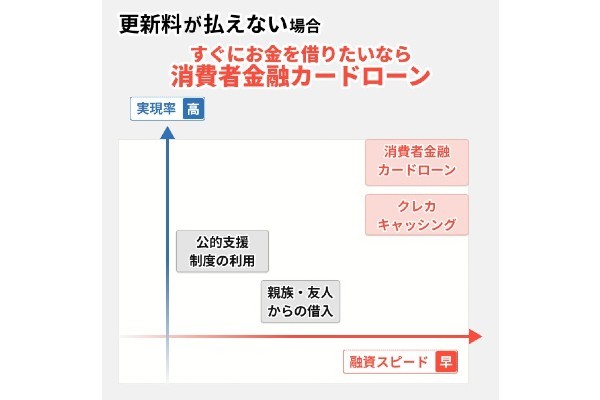

どうしても賃貸の更新料が払えない場合の6つの方法

どうしても賃貸の更新料が払えない場合は、まずダメ元でも大家さんや管理会社と交渉してみるのが第一です。交渉の余地がなかったり、交渉がうまくいかなかったりした場合でも、強制退去という最悪の事態は回避しましょう。

金銭的な問題を解決する方法は、次の6つだ。それぞれのメリット・デメリットを冷静に比較し、自身の状況にとって最適な選択をすることが重要だ。

| 選択肢 | 実現難易度 | メリット | デメリット | 費用の目安 | 向いている人 |

|---|---|---|---|---|---|

| 大家さん・ 管理会社との交渉 | △ | ・費用が一切かからない ・信頼関係を維持できる | ・必ず応じてもらえるとは限らない ・交渉に精神的な負担が伴う | 0円 | 家賃滞納がなく、貸主と 良好な関係を築けている人 |

| 消費者金融等の カードローン | ◯ | ・融資スピードが速い ・無利息期間を利用できる 場合がある | ・金利が高い ・信用情報に記録が残る ・返済計画を誤ると多重債務リスク | 利息 (年3.0%~18.0%) | 安定収入があり、迅速な 資金調達を最優先したい人 |

| クレジットカードの キャッシング | ◯ | ・審査不要で最も迅速(※1) ・手続きがATM等で簡単 | ・金利が割高な傾向 ・無利息期間がない ・リボ払いで返済が長期化しやすい | 利息 (年15.0%~18.0%) | キャッシング枠があり、 即時性を最優先したい人 |

| 公的支援・ 制度の利用 | △ | ・費用負担がない、 または極めて低い ・根本的な生活改善につながる | ・利用条件が厳しい ・手続きが煩雑で時間がかかる ・即時性がない | 0円~低利子 | 失業や減収など、制度の 利用条件に合致する人 |

| 親族・友人 からの借入 | ☓ | ・無利子で借りられる 可能性がある(※2) ・返済条件の柔軟性が高い | ・人間関係が悪化する リスクが極めて高い ・精神的な負担が大きい | 0円(原則) | 信頼関係があり、必ず 返済できる計画性がある人 |

| 更新せずに 退去 | ☓ | ・滞納問題を根本的に解消できる ・強制退去を回避できる | ・更新料を大幅に超える 初期費用が必要 ・引っ越しの手間と時間がかかる | 引っ越し・初期費用 (数十万円) | 資金調達が不可能で、 引っ越し費用を捻出できる人 |

※2 無利子の場合には利子に相当する金額の利益を受けたものとして、その利益相当額が贈与として取り扱われる場合がある(出典:国税庁)

ここでは、払えない場合の6つの方法について詳細に解説していこう。

大家さんや管理会社に交渉する

まずは、貸主(大家さんや管理会社)との直接交渉をしてみましょう。これは、他の方法を検討する前に実行したいステップです。

金融機関や第三者からの借入とは異なり、貸主との交渉による解決は、追加の金利負担や信用情報への影響などのリスクがない。

貸主側も、入居者が退去することで空室リスクや新たな入居者募集のコストを回避できるというメリットがあるため、交渉の余地は残されている。

分割払いや支払期日の延長、場合によっては減額など、誠実な姿勢で提示し、協議による解決を目指してみよう。

消費者金融や銀行のカードローンを利用する

すぐにでも支払いが必要な場合は、消費者金融や銀行のカードローンがおすすめです。特に大手消費者金融のカードローンは、申し込みから融資実行までの時間が短く、最短即日でお金を借りられます。

カードローンは、担保や保証人を必要としない無担保ローンで、Webサイトで手続きが完結するものがほとんどだ。

ただし、特に消費者金融の場合、金利は18%程度と比較的高めに設定されているため、計画的な返済が不可欠だ。

例えば10万円を年利18%で借りて毎月5,000円返済していく場合の利息は、初回限定の30日間無利息サービスを使えば1万7,656円で、総返済額は11万7,656円になる。

| 利息 | 総返済額 | |

|---|---|---|

| 30日間の無利息期間あり | 1万7,656円 | 11万7,656円 |

| 無利息期間なし | 1万9,772円 | 11万9,772円 |

無利息期間とは、主に大手消費者金融が新規契約者向けに提供するサービスだ。契約の翌日から30日間など、定められた期間内の利息が0円になる。

無利息サービスは、短期で完済できる見込みがあるならば、利息負担なく借入できるお得な手段なので、検討してみてもよいだろう。

クレジットカードのキャッシング枠を利用する

すでにキャッシング枠が付帯したクレジットカードを所有している場合は、すぐにお金を借りられます。新たな審査を受けずに、近隣のATMなどからすぐに現金を引き出せます。

クレジットカードのキャッシング枠の利便性は大きなメリットだが、デメリットも存在する。

・銀行カードローンに比べて実質的な金利負担が高くなる可能性がある

キャッシングの上限金利(年18.0%程度)は多くの消費者金融カードローンと同水準だが、銀行カードローンと比較すれば高めだ。

また、限度額が大きいほど低い金利(下限金利)が適用される傾向があるが、下限金利もカードローンと比較して高めであり負担が大きい。

さらに、多くの消費者金融が提供する「初回無利息サービス」が基本的にキャッシングは適用されないため、同じ金額を短期間借りる場合でも、結果的に支払う利息総額は多くなる可能性がある。

| 比較項目 | JCBカード | 楽天カード | アコム | プロミス |

|---|---|---|---|---|

| 運営会社 | 株式会社 ジェーシービー | 楽天カード 株式会社 | アコム株式会社 | SMBCコンシューマー ファイナンス株式会社 |

| 上限金利 (実質年率) | 年18.00% | 年18.0% | 年18.0% | 年17.8% |

| 下限金利 (実質年率) | 年15.00% | 年18.0% | 年3.0% | 年4.5% |

| 無利息期間 | なし | なし | あり (契約日の翌日から30日間) | あり (初回借入日の翌日から30日間) |

| 公式サイト | JCBカードの 詳細を見る | 楽天カードの 詳細を見る | アコムの 詳細を見る | プロミスの 詳細を見る |

・リボ払いで利息総額が膨らむリスクがある

キャッシングの返済方法は「翌月一括払い」か「リボルビング払い(リボ払い)」に限定されることが多く、特にリボ払いは注意が必要だ。

毎月の返済額を一定にできますが、返済が長期化しやすく、意図せず利息総額が膨らんでしまうリスクを内包しています。

・ショッピング利用可能枠の圧迫

クレジットカードの利用可能枠は、買い物に使う「ショッピング枠」と、現金を借りる「キャッシング枠」で構成されている。

キャッシングを利用すると、その分ショッピングに使える金額が減ってしまうため、日常の支払いに影響が出る可能性がある。

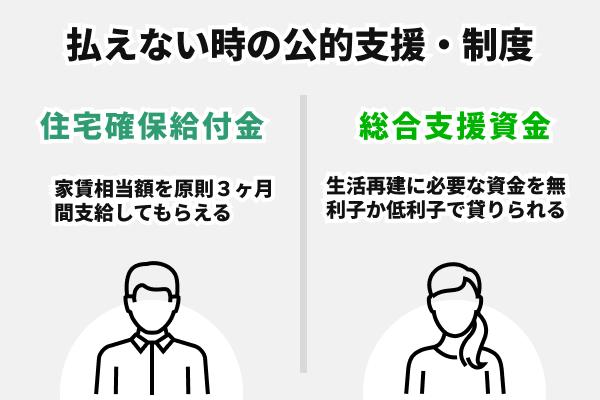

公的支援・制度を利用する

失業や病気、その他のやむを得ない事情によって収入が減少し、更新料の支払いが困難な場合は、国や地方自治体が設けている公的支援制度の活用を検討してみましょう。

これらの制度は、営利を目的としないため、金融機関からの借入に比べて利用者にとって有利な条件が設定されていることが多い。

代表的な制度は以下だ。

- 家賃相当額の給付が受けられる「住宅確保給付金」

- 生活再建のための資金を無利子または低利子で借りられる「生活福祉資金貸付制度(総合支援資金)」

これらは生活困窮者自立支援法といった法律に基づき、セーフティネットとして機能している。

申請には条件があり、手続きに1ヵ月ほど時間を要する場合があるため、居住地の市区町村役場や社会福祉協議会へ早めに相談しよう。

親族・友人からお金を借りる

親族や友人からお金を借りることは、利子を抑えられるなど金銭的な負担が最も少ない可能性があるが、人間関係における深刻なトラブルに発展するリスクもあるため、あくまで最終手段の一つとして慎重に検討しましょう。

金銭の貸し借りは、どんなに親しい間柄でも、信頼関係を根底から揺るがしかねない。

もしこの手段を選択する場合は、必ず「借用書」を作成し、のちのちトラブルに発展しないようにする必要がある。

借用書には、借入金額、返済日や返済方法、返済を怠った場合の対応方法、利息(遅延利息)の計算方法などを明確に記載し、署名・捺印する。

これにより、口約束による「言った・言わない」のトラブルを避け、お互いの認識を一致させられる。

更新せずに退去する

更新料を滞納し続け、最終的に強制退去させられる最悪の事態を回避するため、「契約を更新せずに退去する」という決断も視野に入れましょう。

この決断をする際には、賃貸借契約書に定められた「解約予告期間」を必ず遵守する必要がある。

一般的には退去の1~3ヵ月前と定められていることが多く、この期間を守らずに退去すると、違約金として追加の費用を請求される可能性がある。

ただし、引っ越すことで発生する費用を考えれば、まずは貸主との交渉や他の資金調達方法を探して、現在の住居に住み続けるほうが、コストは抑えられる可能性が高い。

例えば、家賃8万円の物件へ新たに引っ越し場合の初期費用の目安は次だ。

| 費目 | 金額の目安 | 詳細 |

|---|---|---|

| 【A】引っ越し費用 | 約8万円(※1) | 都内23区・単身・ 閑散期(8月)の相場 |

| 【B】賃貸契約の初期費用 | ||

| 敷金 | 8万円 | 家賃1ヵ月分 |

| 礼金 | 8万円 | 家賃1ヵ月分 |

| 仲介手数料 | 8万8,000円 | 家賃1ヵ月分+消費税 |

| 前家賃 | 8万円 | 入居月の家賃 |

| 保証会社利用料 | 4万円 | 家賃0.5ヵ月分 |

| 火災保険料 | 1万5,000円程度 | 2年契約の相場 |

| 鍵交換費用 | 1万5,000円程度 | ディンプルキーなどの相場 |

| 小計【B】 | 40万3,000円 | |

| 合計【A】+【B】 | 44万3,000円 |

※1 日本通運の単身シミュレーションより(板橋区から杉並区にボックス2個分の場合で試算)

シミュレーションのとおり、更新せずに退去して引っ越しをする場合、更新料(今回の例では8万~16万円程度)を大幅に上回る40万円以上のまとまった資金が新たに必要になる可能性が高い。

更新料を払えない状態の場合、退去・引っ越し費用でさらに高額の資金を準備することは現実的ではないだろう。

賃貸契約の更新料が払えない場合の交渉のやり方

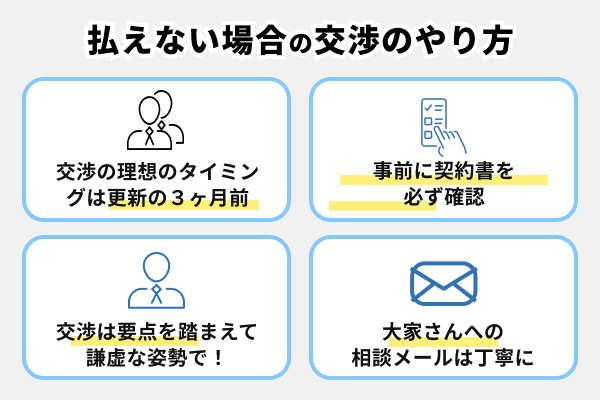

更新料の支払いが困難な場合、貸主(大家または管理会社)と交渉してみることを検討しましょう。交渉は契約期間が終わる3ヶ月前くらいが理想です。事前に契約書の確認を必ず行いましょう。

問題を放置することは、貸主との信頼関係を損ない、最終的に法的措置へ移行するリスクを高めてしまう。

一方で、誠実な対話を通じて支払条件の変更を協議することは、双方にとって合理的な解決策になるだろう。

ここでは、交渉の適切なタイミング、事前準備、交渉を成功に導くための要点、そして具体的な状況に応じた交渉の文例まで解説していく。

交渉のベストタイミングは契約更新の3ヵ月前

更新料に関する交渉を開始する理想的なタイミングは、契約期間が満了する3ヵ月ほど前です。交渉やその後の手続きには時間がかかるので、早めに行動を起こすことが有利な条件での合意へとつながるでしょう。

具体的には、貸主や管理会社から契約更新の案内が届いた直後が、交渉を開始する最適なタイミングといえる。この時期であれば、貸主側にも十分な検討期間を与えることができ、建設的な協議を進めやすい。

ただし、ここで最も注意すべきは、賃貸借契約書に定められている「解約予告期間」だ。

もし解約予告期間が「3ヵ月前」と定められている場合、交渉が決裂して退去する可能性も考慮し、それよりも早く交渉を開始する必要だ。

自身の契約内容を事前に確認し、計画的に行動を起こすことが、交渉を成功させるための重要な鍵になるだろう。

交渉前に準備しておくべきこと

すでに契約書で更新料が明記されている場合、基本的には期日どおりに支払う義務があるため、交渉は難しいでしょう。ただし入念な事前準備を行うことで、交渉を円滑に進め、合意できる可能性を少しでも高められるはずです。

更新料の交渉前には、少なくとも以下の4点を準備しよう。

賃貸借契約書の確認

契約書の内容を精査し、「更新料の金額」「支払期日」「支払方法」「遅延損害金に関する規定」など、契約上の権利義務を正確に把握する。

支払困難な理由の客観的整理

支払いが困難な理由を、事実に基づき簡潔に説明できるよう整理する。理由が一時的なものか、長期化する見込みがあるのかを明確にすることで、交渉の方向性が定まる。

具体的な代替案の策定

一方的に猶予を求めるのではなく、実現可能な解決策を自ら提示することが極めて重要である。

- 分割払いの提案:(例)「更新料8万円を2回に分割し、毎月末に4万円ずつお支払いする」

- 支払期日延長の提案:(例)「現時点での支払いは困難なため、1ヵ月後の2025年10月15日まで支払期限を延長していただく」

- 減額の提案:(例)「6万円への減額をご検討いただく」

良好な実績の確認

過去に家賃の滞納がないなど良好な支払い実績は、あなたが信頼に値する契約者であることを示す客観的な証拠になる。これを交渉時に伝えることで先方の印象が良くなるはずだ。

交渉を成功させるための伝え方のポイント

交渉におけるコミュニケーションの質は、その結果を大きく左右します。高圧的な態度やあいまいな物言いは避け、要点を踏まえたうえで、誠実な態度で臨むことが重要です。

ポイント1:丁寧語を基本とし、謙虚な姿勢を保つ

「お世話になっております」といった挨拶や、「恐縮ですが」などのクッション言葉を用い、相手への敬意を示す。

ポイント2:「支払えない」ではなく「ご相談」の形式を取る

支払い義務の放棄と受け取られかねない表現は避け、「更新料のお支払い条件について、ご相談させていただきたく存じます」といった形で協議を申し入れる。

ポイント3:最初に用件と結論を明確に伝える

ビジネス交渉の基本を踏まえ、「2025年10月15日期日の更新料の件でご連絡いたしました。本件につきまして、支払条件の変更をご相談したく……」と、まず用件を明確にする。

ポイント4:理由は客観的かつ簡潔に述べる

支払困難な理由は、言いわけがましくならないよう、事実を淡々と完結に説明する。

ポイント5:必ず具体的な代替案を提示し、協議を促す

自身の状況を説明したあと、「つきましては、分割でのお支払いという形でお支払いさせていただけないか、ご検討をお願い申し上げます」と、準備した代替案を提示し、具体的な協議に入る。

大家さんへの相談メールの例

フォーマルな交渉の場で使用できる文例を紹介します。自身の状況に合わせて適宜修正して活用してみてください。

【例】

件名

契約更新料のお支払い条件に関するご相談(〇〇(物件名)〇〇号室/〇〇 〇〇(氏名))

本文

株式会社〇〇 御中 (または オーナー 〇〇様)

平素より大変お世話になっております。

貴社管理物件(または貴殿所有物件)である「〇〇」〇〇号室に入居しております、〇〇 〇〇(ふりがな)と申します。

先日ご送付いただきました賃貸借契約更新のご案内に、厚く御礼申し上げます。

早速、本題に入らせていただき大変恐縮ですが、来る〇月〇日に支払期日を迎える更新料のお支払い条件につきまして、ご相談がありご連絡いたしました。誠に勝手ながら、現在〇〇(客観的な理由)により、期日までに指定の金額を一括で準備することが困難な状況にございます。

つきましては、多大なるご迷惑をおかけし大変恐縮ではございますが、更新料〇〇円を下記の通り分割でのお支払いに変更いただくことは可能でしょうか、ご検討いただきたくお願い申し上げます。

- 第1回:〇〇円を〇月〇日まで

- 第2回:〇〇円を〇月〇日まで

なお、現在までの家賃につきましては、契約開始以来、一度の遅延なくお支払いしております。今後も本物件に長く居住させていただきたいと切に願っております。

ご多忙の折、大変恐縮ではございますが、本件につきましてご検討の上、ご返信を賜りますようお願い申し上げます。

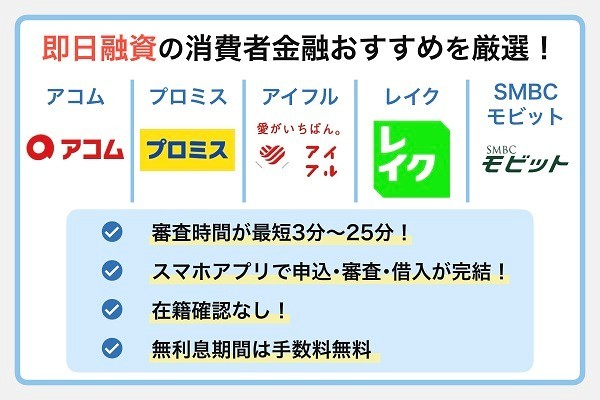

今すぐ更新料を払わないといけない場合は消費者金融カードローン

今すぐ更新料を払わないといけない必要な人は、即日融資に対応している大手消費者金融を利用することで、申し込み当日に現金を用意できます

ここでは、即日融資ができて利便性が高い大手消費者金融5社のカードローンの特徴を詳しく解説していこう。

| 大手消費者金融 | アコム | プロミス | アイフル | レイク | SMBCモビット |

|---|---|---|---|---|---|

| 審査通過率 | 高 | 高 | 高 | 中 | 中 |

| 在籍確認 郵送物無し | ◎(なし) | ◎(なし) | ◎(なし) | ○ | ○ |

| 即日融資 | ◎ | ◎ | ◎ | ○ | ○※5 |

| 融資スピード | 最短20分(※2) | 最短3分 | 最短18分 | 最短25分 | 最短15分(※5) |

| 手数料 (30日以内) | 無料 | 無料 | 無料 | 無料 | 〜443円 |

| 無利息期間 | 30日間(※3) | 30日間 | 30日間 | 365日(※6) | なし |

| 詳細 | アコム公式 | プロミス公式 | アイフル公式 | レイク公式 | SMBCモビット公式 |

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 アコムでのご契約がはじめてのお客さま

※5 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※6 365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

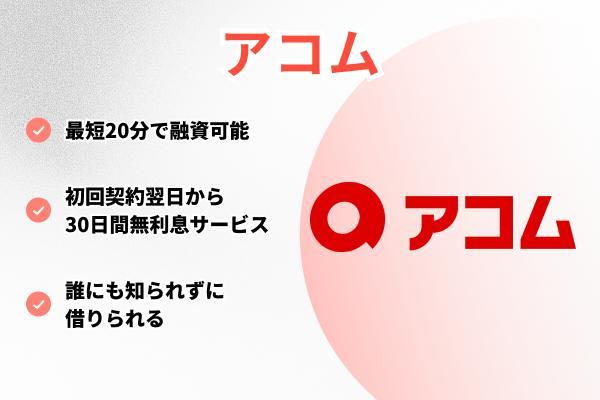

アコムは最短20分で借りられて審査通過率も高い

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~72歳 |

| 融資スピード | 最短20分 ※1 |

| 金利(年率) | 3.0%~18.0% |

| 限度額 | ~800万円 |

| 無利息期間 | あり(契約日の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/自動契約機 |

| 在籍確認 | 原則なし (必要な場合でも同意を得たうえで実施、個人名でかける) |

| 借入方法 | ・ネット振込(無料) ・アコムATM(無料) ・提携ATM(110円~220円) |

| 返済方法 | ・ネット返済(無料) ・アコムATM(無料) ・提携ATM(110円~220円) ・アコム指定の銀行口座への振込 (利用する金融機関の所定手数料) ・口座振替(無料) |

| 公式サイト | アコムの詳細を見る |

- 業界最大手の知名度と三菱UFJフィナンシャル・グループの安心感

- 審査時間は最短20分、即日融資にも対応

- 全国に設置された自動契約機「むじんくん」(※)でその場でカード発行可能

※年中無休(年末年始は除く)

アコムは初めてカードローンを利用する人や緊急で資金を必要とする人におすすめだ。

同社は業界最大手の消費者金融で、三菱UFJフィナンシャル・グループの一員であることから信頼性が高い。また、注目すべきは、融資スピードと審査が柔軟であることだ。

最短20分(※)という融資スピードは、AI審査と経験豊富な審査担当者の連携により実現している。審査対応時間は土日祝日を含め9時から21時までと長く、20時頃までに申込みを完了させれば、即日融資を受けられる。※年中無休(年末年始は除く)

アコムは新規申込者の審査通過率が、約39.3%と業界最高水準であることにも注目したい(※「アコムマンスリーレポート(2025年3月期)」より)。これは10人に約4人が審査に通っていることになり、アルバイトやパートでも安定した収入があれば審査対象になるため、雇用形態に不安がある人も安心して申し込める。

アコムの金利は年3.0%~18.0%だが、初めて契約する人には「30日間金利0円サービス」が適用される。契約日の翌日から30日以内に返済すれば利息は一切かからないため、給料日までの短期間だけ借りる、といった使い方もできる。

アコムでは本審査の前に借入可能か目安がわかる「3秒診断」も提供されているため、審査に不安を感じる方は事前に試してみると良いだろう。

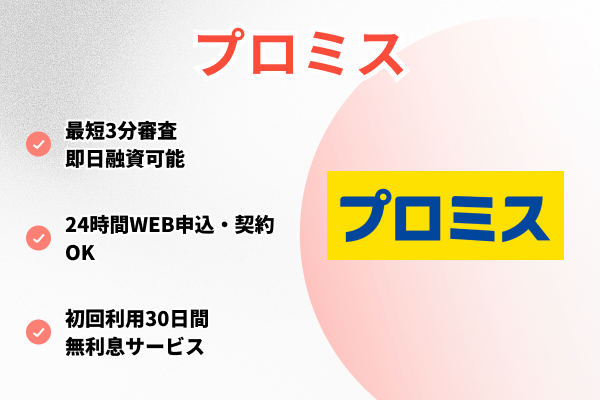

プロミスは最短3分で今すぐお金を借りられる

| 項目 | 内容 |

|---|---|

| 申込年齢 | 18歳~74歳 |

| 融資スピード | 最短3分 |

| 金利(年率) | 4.5%~17.8% |

| 限度額 | ~500万円 |

| 無利息期間 | あり (初回利用の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/自動契約機 |

| 在籍確認 | 原則なし (必要な場合は申込者の同意を得てから実施) |

| 借入方法 | ・ネット振り込み(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・自社ATM(無料) ・電話(無料) |

| 返済方法 | ・ネット返済(無料) ・口座振替(無料) ・スマホATM(110円~220円) ・ポイント返済(無料) ・コンビニ・提携ATM(110円~220円) ・自社ATM(無料) ・銀行振り込み(利用する金融機関の所定手数料) |

| 公式サイト | プロミスの詳細を見る |

- Web申込なら最短3分で融資が完了する業界最速クラスのスピード

- 上限金利が年17.8%と、ほかの大手消費者金融(18.0%)より低い

- 無利息期間の開始日が「借入日の翌日」からで便利

プロミスはSMBCグループの一員で、最短3分という業界トップクラスの融資スピードと、利用者の視点に立ったきめ細やかなサービス設計を両立している。

同社の大きな特徴は、初回契約者向けの無利息期間の適用条件だ。多くの同業他社が「契約日の翌日」から無利息期間を開始するのに対し、プロミスは「初回利用日の翌日」から30日間となっている。そのため、契約後すぐに借入をしない場合でも、無利息期間を無駄にすることなく最大限に活用することが可能だ。

プロミスはプライバシーへの配慮も徹底されている。ネットから「Web完結」で申込み、カードレス契約を選択すれば、自宅への郵送物は一切ない(※)。※延滞した場合などを除く

また、女性の場合は女性専用ダイヤル「レディースキャッシング」が利用でき、レディースコールに電話をかければ女性ペレーターが対応してくれるため、安心して利用できる。

プロミスの金利は年4.5%~17.8%と、上限金利が大手他社よりわずかに低く設定されている。初回契約の場合は上限金利が適用される場合が多いため、他社よりもお得にお金が借りられる可能性が高い。

さらに、プロミスは三井住友銀行ATMを手数料無料で利用できるほか、公式アプリ「アプリローン」を活用すれば、セブン銀行ATMやローソン銀行ATMで原則24時間、スマートフォン一つでカードレス取引ができる。

アイフルは独自審査が特徴!融資時間は最短18分

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~69歳 |

| 融資スピード | 最短18分 |

| 金利(年率) | 3.0%~18.0% |

| 限度額 | ~800万円 |

| 無利息期間 | あり(契約日の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/自動契約機 |

| 在籍確認 | 原則なし(必要になった場合も申込者の同意を得ない限り実施なし) |

| 借入方法 | ・ネット振込(手数料無料) ・スマホATM(110円~220円) ・提携ATM(110円~220円) |

| 返済方法 | ・ネット返済(無料) ・口座振替(無料) ・銀行振込(利用する金融機関の所定手数料) ・スマホATM(110円~220円) ・提携ATM(110円~220円) |

| 公式サイト | アイフルの詳細を見る |

- Web申込なら最短18分という業界最速クラスの融資スピード

- 大手で唯一の独立系企業で柔軟な審査が期待できる

アイフルは、大手銀行グループに属さない独立系消費者金融で、独自の審査基準を設けているため、他の金融機関の審査に通過しなかった人でも借入できる可能性がある。

アイフルの大きな特徴は、その柔軟な審査姿勢に加えて、最短18分という業界最速水準の融資スピードだ。このスピードを支えているのが24時間365日行っているの審査体制であり、土日祝日や夜間であっても、平日と変わらない迅速な対応が期待できる。

また、アイフルでは本審査の前に融資可能かどうかの目安がわかる「1秒診断」というサービスも提供している。1秒診断では「年齢」「年収」「他社借入金額」の3項目を入力するだけで瞬時に結果が表示されるため、申込み前の不安を軽減するのに役立つ。

アイフルの金利は年3.0%~18.0%で、初めて契約する人を対象とした最大30日間の無利息サービスも用意されている。独自の審査基準と卓越したスピードを両立している点が、アイフルの強みと言えるだろう。

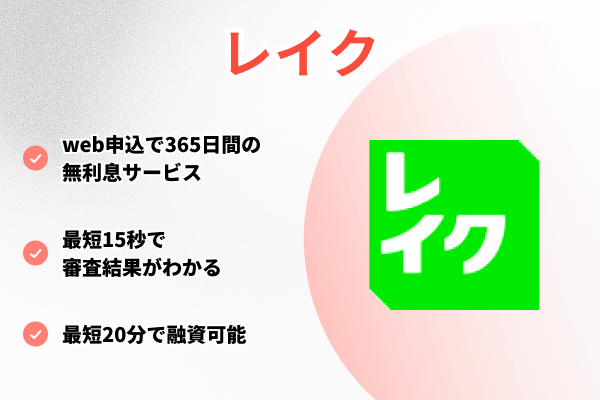

レイクは最短20分融資!無利息期間は365日と業界最長

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~70歳 |

| 融資スピード | Web最短20分 |

| 金利(年率) | 4.5%~18.0% |

| 限度額 | ~500万円 |

| 無利息期間 | あり(最大365日)※ |

| 申込方法 | Web/自動契約機/電話 |

| 在籍確認 | 原則なし |

| 借入方法 | ・ネット振り込み(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・Payチャージ(無料) |

| 返済方法 | ・ネット返済(無料) ・口座振替(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・銀行振り込み(利用する金融機関の所定手数料) ・Pay払い(無料) |

| 公式サイト | レイクの詳細を見る |

※1 一部金融機関および、メンテナンス時間等を除きます。

※2 365日間無利息:はじめてのご契約。Webでお申し込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

- 無利息期間が業界最長の365日

- 返済日が自由に設定できて便利

レイクはSBI新生銀行グループの新生フィナンシャルが運営している消費者金融だ。その融資スピードは最短20分と迅速で、平日21時(日曜日は18時)までに手続きが完了すれば即日融資を受けられる。

レイクは他社にはない、365日間という長期間の無利息サービスを最大の強みとしており、利息負担を極限まで抑えたい利用者にとって最適な選択肢だ。

「365日間無利息」サービスは次の条件をすべて満たした場合に適用される。

・レイクの利用が初めてであること

・Webから申込むこと

・契約額が50万円以上であること

・契約後59日以内に収入証明書類を提出し、登録を完了させること

ここで重要なのは、あくまで「契約額」が50万円以上であればよく、実際の借入額はそれ以下でも対象になる点だ。もし契約額が50万円未満となった場合でも、初めてのWeb申込であれば「60日間無利息」が適用されるため、多くの新規利用者が金利0円のメリットを得られる。

また、レイクは、Web完結申込によるカードレス契約や、スマートフォンだけでセブン銀行ATMが利用できる「スマホATM取引」にも対応している。さらに、返済日を自分の給料日などに合わせて自由に設定できる(※)ため、返済管理がしやすい点も利便性が高い。※口座振替の場合は6日か27日のみ。

レイクの金利は年4.5%~18.0%だが、業界最長クラスの無利息期間サービスを活用することで、実質的な返済総額を大幅に圧縮できるだろう。

SMBCモビットは最短15分融資!Vポイントもたまる

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~74歳 |

| 融資スピード | 最短15分 |

| 金利(年率) | 3.0%~18.0% |

| 限度額 | ~800万円 |

| 無利息期間 | あり (初回利用の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/ローン契約機 |

| 在籍確認 | 原則なし(必要な場合は事前に申込者の同意を得たうえで連絡) |

| 借入方法 | ・提携ATM(110円~220円) ・ネット振込(無料) ・スマホATM(110円~220円) ・PayPayマネーチャージ(無料) |

| 返済方法 | ・提携ATM(110円~220円) ・口座振替(無料) ・銀行振込(利用する金融機関の所定手数料) ・ネット返済(無料) ・ポイント返済(無料) ・スマホATM(110円~220円) |

| 公式サイト | SMBCモビットの詳細を見る |

- 最短15分の即日融資

- 三井住友銀行ATMなら手数料無料で利用できる

- 利息額に応じてVポイントが貯まり返済に使える

SMBCモビットは、三井住友カード株式会社が提供しており、プライバシーを最優先にしたい利用者にとって、最適な選択肢の一つだ。

SMBCモビットのWeb完結で申し込めば、電話連絡がなく、郵送物もないため、勤務先や家族に借入の事実がバレにくい。

同社のもう一つのユニークな特徴が、利息額に応じてVポイントが貯まる「Vポイントサービス」だ。返済で支払った利息200円につき1ポイントが付与され、貯まったポイントは1ポイント=1円として返済に充当できる。実質的な利息負担をわずかに軽減できる、独自の仕組みである。

SMBCモビットの融資スピードは最短15分と迅速だが、申込の曜日や時間帯によっては翌営業日の扱いとなる場合もあるため、利用の際は時間に余裕を持って申し込もう。

金利は年3.0%~18.0%で、三井住友銀行ATMなら手数料無料で返済が可能だ。

ただし、SMBCモビットには初回無利息サービスがない。そのため、ごく短期間での返済を計画している場合は、無利息期間のある他のカードローンの方が有利になる可能性がある。

賃貸の更新料が払えないときに使える公的支援・制度

失業や収入の減少といった理由で更新料の支払いが困難になった場合、消費者金融や銀行などからの借入を検討する前に、国や地方自治体が提供する公的支援制度の活用を検討しましょう。

これらの制度は、生活困窮者の自立支援が目的なので、返済不要の給付金や、無利子・低利子での貸付など、利用者の経済的負担を最小限に抑える形で設計されている。

ここでは、代表的な2つの全国制度の概要と利用方法を解説する。

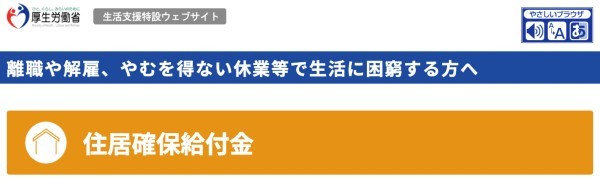

最優先で検討すべき「住宅確保給付金」とは?

住宅確保給付金は、離職・廃業から2年以内、または個人の都合によらず収入が大きく減少した方を対象に、自治体が家賃相当額を原則3ヵ月間(最大9ヵ月間)支給する制度です。給付金は自治体から貸主へ直接支払われます。

ただし、この制度は更新料そのものを直接支給するものではない。しかし、制度を利用することで家賃の自己負担がなくなるため、その期間中に手元の資金を更新料の支払いに充てられる。

住宅確保給付金を利用するには、以下の要件を満たす必要がある。

- 離職・廃業から2年以内、または個人の都合によらず収入が離職・廃業と同程度まで減少している

- 世帯収入や預貯金額が自治体の定める基準額以下であること

- ハローワークでの求職活動を行うこと

住宅確保給付金は、審査から決定まで1ヵ月程度かかるため、利用する場合は支払い期日の2ヵ月以上前までに申し込むと安心だ。

まずは、ご自身が対象となるか、居住地の自立相談支援機関へ相談してみよう。

生活福祉資金貸付制度(総合支援資金)の活用

生活福祉資金貸付制度は、低所得世帯や高齢者・障害者世帯を対象に、都道府県の社会福祉協議会が主体となり、生活再建に必要な資金を無利子または低利子で貸し付ける制度です。

更新料の支払いに活用できる可能性があるのは、この制度の中の「総合支援資金」というものだ。

中でも生活支援費は、失業などによって日常生活全般に困難を抱えている世帯に対し、生活再建までの間に必要な生活費用を貸し付けるものだ。

| 貸付限度額 | 月20万円以内(2人以上) 月15万円以内(単身) |

|---|---|

| 貸付期間 | 原則3ヵ月(最長12ヵ月) |

| 据置期間※1 | 最終貸付日から6ヵ月以内 |

| 償還期限※2 | 据置期間後10年以内 |

| 貸付利子 | 保証人ありの場合は無利子 保証人なしの場合は年1.5% |

| 保証人 | 原則必要 ※3 |

※2借入金を完済する最終期日

※3 保証人なしでも貸付可

借入した資金の使い道は限定されないため、これを更新料の支払いに充てられる。

貸付上限額は世帯の状況によって異なり、連帯保証人を立てれば無利子、立てない場合は年1.5%の利子がかかる。

返済(償還)期間も10年以内と長期で設定されており、金融機関からの借入に比べて利用者の負担が大幅に軽減されている。

申し込みは、居住地の社会福祉協議会で行い、審査には原則1ヵ月以上と時間がかかる。即日融資は期待できないが、更新料の支払いまでに3ヵ月程度の余裕があれば活用できるだろう。

よくある質問

更新料は法律で定められたものではなく、当事者間の契約になるが、過去の最高裁判例でも不当に高額でない限りその契約は有効と判断されている。

更新料は法的な定めはなく、主に関東圏の商慣習に基づくため、地域差が大きいのが特徴だ。関西圏(京都府を除く)では更新料がない物件も多い。

貸主に分割払いや期日延長を相談し、それでも難しい場合は公的支援やカードローンなどの利用を検討しよう。

ただし、契約書に定められた解約予告期間(通常1~3ヵ月前)を守って退去の意思を伝える必要があり、これを怠ると違約金が発生する恐れがある。

生活保護制度では、更新料は家賃とは別の「一時扶助」(住宅維持費)として支給される場合がある。

ただし支給には条件や上限額があるため、必ず事前に担当のケースワーカーへ相談する必要がある。

近年は、クレジットカード払いに対応する管理会社も増えているが、事前に確認し、もし現金払いのみの場合はクレジットカードのキャッシング機能を使って現金を用意する方法もある。

2年後(24ヵ月後)に家賃1ヵ月分の更新料が必要な場合、毎月家賃の24分の1を貯蓄すれば無理なく準備できるからだ。例えば家賃8万円なら月々約3,340円の積み立てで達成できる。

これまでのあなたの家賃支払いに問題がなければ、交渉に応じてくれる可能性はあるだろう。支払いが難しいとわかった時点で、早めに誠意をもって相談することが重要だ。

「給料日の関係で数週間待ってほしい」といった具体的な理由と期日を提示すると交渉しやすくなる。

ただし、督促を無視し続けると、最終的に強制退去に至るリスクはある。

文・編集部