PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

どうしても30万必要!審査なしで借りる方法や即日融資のカードローン

どうしても30万円が必要な時、急ぎの場合は消費者金融カードローンを利用するのが有効だ。 時間に余裕がある時は低金利でお金を借りられる銀行カードローンや目的別ローンが選択肢となる。

ただし、金融機関からお金を借りるには、総量規制や信用力の面で、年収など一定の条件を満たす必要がある。

もし、審査なしで30万借りたい時は、質屋、クレジットカードのキャッシング、生命保険の契約者貸付制度、従業員貸し付け制度、銀行・ゆうちょの自動貸付、配偶者貸し付け、公的融資制度、家族や友人から借りるなどの方法が選択肢になる。

※プロミスは審査通過率がトップ!

10万~30万ならスグ借りれます。

24時間現金振込♪(申込完了後)

| 借り方 | お手元のスマホで手続き 口座振込 ATMで現金受取 |

|---|---|

| 審査スピード | 最短3分で審査完了後 10秒で現金振込 |

年末駆け込み、間口を広げてご融資中!

一覧を見る

目次

30万円を「審査なし」「無条件で貸します」とうたう業者は違法業者です。個人向け融資を行うカードローンなど、正規の業者では、借り入れが容易であることを強調する広告を打てない決まりになっているためです。本記事では、貸金業法や銀行法に基づき個人向けの融資を行うカードローンや、公的機関の借入制度のみ紹介しているため、安心して利用ください。

林優花(ファイナンシャル・プランナー)

どうしても30万必要!状況・目的別に最適なお金を借りる方法一覧

今すぐ30万円を借りたい場合は、即日融資に対応している消費者金融カードローンがおすすめだ。申し込み後、最短3分〜20分ほどで審査が完了し、通過すればその日のうちに借り入れができる。

できるだけ手間をかけたくない場合は、普段使っているスマホアプリのローンサービスを利用しよう。申し込みから借り入れまでを普段使いのアプリ内で完結できる。

できるだけ低い金利で借りたい場合は、銀行カードローンが向いている。一般的に、銀行は消費者金融よりも金利が約3%ほど低い。30万円を1年間借りた場合、利息はおよそ1万円程度少なくなる。

審査に不安がある場合は、金融機関以外の方法を検討しよう。たとえば、質屋や生命保険の契約者貸付制度、公的融資制度などは、条件を満たせば信用情報に不安がある人や無職の人でも利用できる。

どうしても30万必要だけれど、金融機関の審査が不安、という人もいるだろう。 金融機関で借りる以外の方法でも、30万円を用意する方法はある。例えば、質屋や契約者貸付制度、公的融資制度などは、信用情報に不安がある人や無職の人でも、条件を満たすことで30万円を借りられる場合がある。

今すぐ30万円借りたいなら即日融資の消費者金融カードローン

どうしても30万円が必要になったときの方法として、最適なのがカードローンだ。カードローンであれば、審査に通過することでその日のうちに30万円を借りることができる。

- 急ぎの場合:消費者金融カードローン

- 手間をかけたくない場合:アプリローン

- 金利を抑えたい場合:銀行カードローン

本記事では、それぞれのローンにおいておすすめの商品を紹介する。さらに、どうしても審査なしで30万円を借りたい人に向けて、現実的な方法も解説していくので、ぜひ参考にしてほしい。

一覧

| プロミス | アコム | レイク | SMBCモビット | アイフル | |

|---|---|---|---|---|---|

|

|

|

|

|

|

| 審査 通過率 |

高 | - | - | 低 | 低 |

| 融資 スピード |

最短3分 | 最短20分(※2) | 最短15分 | 最短15分(※5) | 最短18分 |

| 手数料 (30日以内) |

無料 | 無料(※3) | 無料 | 〜443円 | 無料 |

| ご融資額 | 1~800万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 1千円〜800万円 |

| 詳細 |

プロミスで 今すぐ 30万借りる |

アコムの 詳細を見る (公式) |

レイクの 詳細を見る (公式) |

SMBCモビットの 詳細を見る (公式) |

アイフルで 今すぐ 30万借りる |

なお、金融機関から30万円を審査なしで借りることはできない。金融機関では、申込者の返済能力を調査したうえで融資を実行しなければならないことが、貸金業法や銀行法で義務付けられているためだ(出典:貸金業法、銀行法)。

プロミス

| 審査時間 | 最短3分 ※2 |

|---|---|

| 融資時間 | 最短3分 ※2 |

| 申込条件 | 18〜74歳の安定した収入がある人※2 |

| 借入限度額 | 1~800万円 |

| 金利/実質年率 | 年2.5%~18.0% |

| 無利息期間 | 初回借入日の翌日から30日間(※3) |

| 電話による 在籍確認 |

原則電話による在籍確認なし |

| 郵送物なし | ◯ |

| 詳細 | 詳細 |

※1 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※1 収入が年金のみの方はお申込いただけません。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 メールアドレス登録とWeb明細利用の登録が必要です。

※プロミスより筆者作成、2024年10月28日現在

プロミスは業界最速の最短3分で30万円を借りられる。申し込みから書類の提出、契約や借り入れまで、すべての手続きがスマホ1つで完結するためだ。

また、申込時に入力する内容は氏名や生年月日、メールアドレスのみだ。アプリであれば24時間いつでも申し込めるため、時間や場所を気にすることなく、簡単に借り入れできることもメリットといえる。

プロミスで契約したあとは、アプリからの操作で振り込み、またはスマホATMで融資を受けられる。とくに、インターネット振込であれば原則24時間365日いつでも最短10秒でお金を借りられるため、急ぎの場合に重宝する。

実は、プロミスは過去の借入状況や信用情報よりも、現在の安定した収入状況を重視する傾向がある。過去の信用情報に不安があっても、プロミスは30万円を借りる有力な選択肢となるだろう。

※お申込時間や審査によりご希望に添えない場合がございます。

プロミスは、他のカードローンと比べて申込条件が緩やかな点が特徴です。18歳や19歳の方でも利用できる可能性があります。

林優花(ファイナンシャル・プランナー)

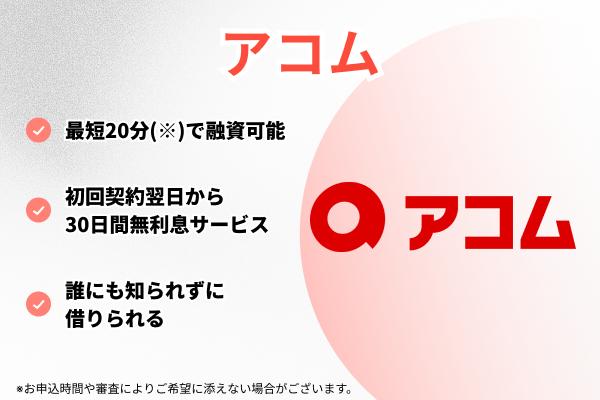

アコム

| 審査時間 | 最短20分※ |

|---|---|

| 融資時間 | 最短20分※ |

| 申込条件 | 20〜72歳の安定した収入がある人 |

| 借入限度額 | 1〜800万円 |

| 金利/実質年率 | 年2.4%~17.9% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による 在籍確認なし |

原則、お勤め先へ在籍確認の電話なし |

| 郵送物なし | 原則なし |

| 詳細 | アコムの詳細はこちら |

※アコムより筆者作成、2024年10月28日現在

アコムは審査に不安がある人が検討したいカードローンだ。アコムの審査通過率は、他の金融機関と比較しても高い水準にあり、約4割の方が審査を通過している。つまり、5人中2人が審査に通過している計算になる。

| アコム | 39.3%(※1) |

|---|---|

| プロミス | 35.5% |

| アイフル | 34.1% |

| レイク | - |

参考:2025年3月期アコムマンスリーレポートより、月次データ│SMBCコンシューマーファイナンス、月次データ│アイフル、いずれも最新の数値(2024年10月28日現在)

アコムは他社と比較して独自の審査をしていると考えられるため、審査に不安がある人はアコムを利用するとよいだろう。

審査通過率の高さのほか、融資スピードのはやさもアコムの魅力だ。申し込みから最短20分※で審査が完了し、その後すぐに30万円を借りられる。すべての手続きがWeb上で完結するうえ、24時間最短10秒で振込 (※金融機関により異なります。)融資を受けられるためだ。

とくに、振込先が楽天銀行であれば深夜や早朝、土日祝日などを問わず、すぐにお金を借りられるため、公共料金やクレジットカードなどの引き落としに間に合わせたい場合に重宝するだろう。

※お申込時間や審査によりご希望に添えない場合がございます。

アイフル

| 審査時間 | 最短18分※ |

|---|---|

| 融資時間 | 最短18分※ |

| 申込条件 | 20〜69歳の安定した収入がある人 |

| 借入限度額 | 1〜800万円 |

| 金利/実質年率 | 年3.0〜18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による 在籍確認なし |

◯ |

| 郵送物なし | ◯ |

| 詳細 | 公式サイト |

※アイフルより筆者作成、2024年10月28日現在

アイフルは柔軟な審査対応を行っており、最短18分での融資が可能だ。これは、大手消費者金融の中で唯一銀行の傘下に入らない独立系であることから、親会社を介さずに独自基準で審査を行えるためである。この仕組みにより、顧客に寄り添った柔軟な対応が実現されている。

たとえば、アイフルに申し込んだ後、すぐに電話をかけて急ぎの旨を伝えれば、優先的に審査を進めてもらえる。

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

出典:アイフル公式

混雑状況を問わず最短時間でお金を借りられるため、申し込みが殺到しやすい土日祝日や連休中なども最短即日での融資が可能だ。

また、「在籍確認の電話連絡なし」や「自宅への郵送物なし」など、細かい要望に応えてくれることもメリットだ。とくに、周囲にバレないための配慮が手厚いため、こっそりお金を借りたい人におすすめだ。

※お申込時間や審査によりご希望に添えない場合がございます。

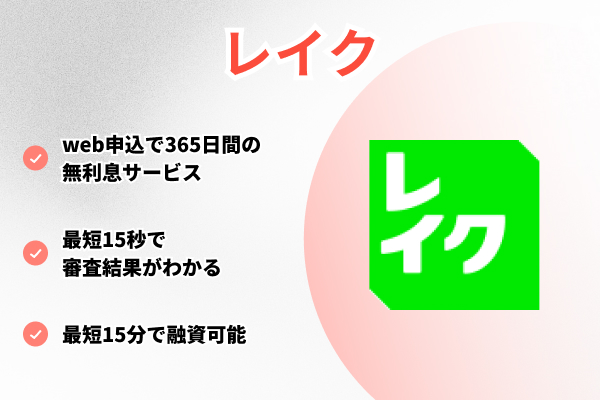

レイク

| 審査時間 | 最短15秒 ※3 |

|---|---|

| 融資時間 | Web申込で最短15分※1 |

| 申込条件 | 20〜70歳の安定した収入がある人 |

| 借入限度額 | 1〜500万円 |

| 金利/実質年率 | 年4.5〜18.0% |

| 無利息期間 | 初回契約日の翌日から 365日間、60日間 ※4 |

| 電話による 在籍確認なし |

◯ ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。 |

| 郵送物なし | ◯ |

| 詳細 | 公式サイト |

※2 60日間、365日間無利息はWebでの申し込みが対象。

※3 お申込み完了後、最短15秒で審査結果を表示。

※4 無利息期間経過後は通常金利適用となります。

※レイクより筆者作成、2024年10月28日現在

レイクは、Webで申し込めばご契約額が50万円以上なら、業界初365日間無利息で30万円を借りられる。他社より無利息期間が長いため、利息を抑えて30万円を借りたい人におすすめだ。

たとえば、30万円を借りて毎月の最低返済額(12,000円)のみを支払う場合を見てみよう。レイクなら他社(30日間無利息)よりも利息を6,517円抑えられる。また、無利息期間がないカードローンと比べると、返済負担が1万4,977円軽減される。

| カードローン | 無利息期間 | 金利/実質年率 | 最低返済額 | 利息総額 |

|---|---|---|---|---|

| レイク | 60日間 | 年18.0% | 12,000円 | 63,862円 |

| 他社 (30日間無利息) |

30日間 | 年18.0% | 12,000円 | 70,379円 |

| 他社 (無利息なし) |

なし | 年18.0% | 12,000円 | 78,839円 |

さらに、レイクは最短15秒で事前審査結果が表示されるため、借り入れできるかどうかの目安を早く知りたい人にも最適だ。

申込完了後最短15秒で審査結果を表示

Webで最短15分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

▼無利息に関する注釈

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

≪貸付条件はこちら≫

SMBCモビット

| 審査時間 | 最短15分(※1) |

|---|---|

| 融資時間 | 最短15分(※1) |

| 申込条件 | 20〜74歳の安定した収入がある人※2 |

| 借入限度額 | 1〜800万円 |

| 金利/実質年率 | 年3.0〜18.0% |

| 無利息期間 | - |

| 電話による 在籍確認なし |

◯(原則電話連絡なし) |

| 郵送物なし | ◯ |

| 詳細 | 詳細はこちら |

SMBCモビットは、Webやアプリで申し込みをすれば最短15分で30万円を借りられる。審査スピードが早い理由は、原則電話での在籍確認なしで審査が進むうえ、ローンカードの発行も不要なためだ。

また、Webで申し込みを完結すれば自宅への郵送物なしで契約できるため、借り入れが周囲にバレにくい。

※参考:郵送物なしで契約できますか?

SMBCモビットで契約した後は、公式スマホアプリを使うスマホATM取引、銀行口座への振り込み、PayPayマネーチャージのいずれかの方法でお金を借りられる。

● 銀行口座へ振り込み

● PayPayマネーチャージ

上記のいずれの方法も、原則24時間いつでも利用できるため、深夜や早朝に急に資金が必要になった場合でも、審査に通過すればすぐに借り入れが可能だ。

他社とは異なり、PayPayマネーチャージでお金を借りられることもSMBCモビットの利点です。買い物途中で残高不足に気付いた場合でも、その場ですぐに不足分を借りられるので便利でしょう。

林優花(ファイナンシャル・プランナー)

スマホアプリのローンサービスでも即日で30万円を借りられる

スマホアプリのローンサービスであればスマホアプリだけで申込から借入まで完結できる。

Oliveフレキシブルペイはアプリでクレジットもデビットも利用可

三井住友銀行が提供するOliveフレキシブルペイは、大手ならではの安心感が魅力だ。カードローンの利用に抵抗がある人もOliveなら安心して利用できるだろう。

30万円を借りたければ、三井住友銀行アプリでクレジットモードを選択し商品購入時などに利用するとよい。決済した分は翌月26日に三井住友銀行の口座から引き落とされるので、今お金を持っていない人も利用可能だ。

さらに、Oliveフレキシブルペイを対象のコンビニや飲食店で利用すれば、最大20%のポイント還元を受けられる。

● ローソン

● マクドナルド

● ドトールコーヒー

● すき家など

上記のお店をよく利用する人なら、持っておいて損はないだろう。

LINEポケットマネーはLINEアプリ完結!LINEスコアで審査

LINEポケットマネーは、最短即日で30万円を借りられる。早く借りられる理由は、申込から書類の提出、契約や借入までLINEアプリで完結するためだ。通勤時間や休憩時間などの空き時間を使って、手軽に申し込めることもメリットといえるだろう。

LINEポケットマネーの審査では、LINEスコアの数値も加味される。LINEスコアとは、属性やLINEの利用頻度から算出される数値のこと。LINEスコアの数値が高いほど、より良い条件で借入できる(下表)。

メルペイスマートマネーはメルカリの売上で返済できる

メルペイスマートマネーは、メルカリで得た売上金を返済に充てることができる。不用品の販売や転売などで得た売り上げを活用すれば、返済負担を軽減することが可能だ。普段からメルカリを利用している人にとってメリットが大きいサービスといえるだろう。

さらに、メルペイスマートマネーの審査では、メルカリの利用実績が考慮され、金利や利用限度額が決定される。そのため、普段からメルカリで出品や購入を繰り返している人は、最高金利(年15.0%)より低い金利で30万円を借りられる可能性がある。

利用限度額は5,000円〜50万円となっており、少額融資を希望する人にも向いている。まずは、メルペイスマートマネーの公式サイトで仮の利用限度額や金利を確認してみるとよいだろう。

ただし、メルカリを利用したことがない人は申し込めない仕様となっている点に注意が必要です。

dスマホローンはドコモユーザーなら金利優遇を受けられる

dスマホローンは、ドコモユーザーなら低金利で30万円を借りられる。ドコモ回線やdカード、d払いを利用している人は最大年3.0%の金利優遇を受けられるためだ。もし次のすべてのサービスを利用しているなら、年14.9%以下の金利で30万円を借りられる。

さらに、dスマホローンは17:00までに申し込めば最短即日で融資を受けられる。申込時にはdアカウントの情報が反映されるため、最小限の入力内容で簡単に申し込めることもメリットだ。

PayPayアプリはスマホ1つで申し込みから借り入れまで完結

PayPayアプリから申し込めるPayPay銀行カードローンは、申し込みから書類の提出、契約や借り入れまでスマホ1つで完結する。申し込みは最短3分、仮審査結果は最短60分で通知され、最短当日に30万円を借りることも可能だ。店舗に出向くことなく30万円を借りられるため、通勤中や仕事の合間で契約を済ませることができる。

さらに、PayPay銀行カードローンは申し込みの条件が、比較的ゆるい点もメリットだ(下表)。

● 公務員

● パート・アルバイト

● 契約社員

● 派遣社員

● 自営業者

● 専業主婦

● 年金のみで生活する年金受給者など

| 申込条件 | 20〜69歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 金利 | 年1.59〜18.0% |

| 限度額 | 10〜1,000万円 |

| 無利息期間 | 初回借入日から30日間 |

| 電話による在籍確認なし | 原則あり |

| 郵送物なし | ◯ ※1 |

| 詳細 | 公式サイト |

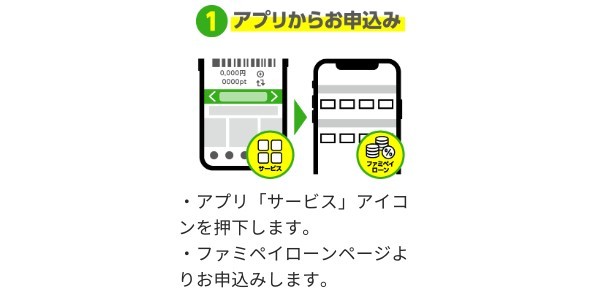

ファミペイ ローンはファミペイアプリで24時間いつでも即時借り入れ可

ファミペイローンは、審査さえ通ればファミペイアプリを使って24時間365日いつでも瞬時にお金を借りられる。借入方法はファミペイ残高へのチャージ、または銀行口座への振り込みとなる。クレジットカードなどの引き落としに間に合わせたい場合は銀行口座へ振り込み、買い物で利用したい場合はファミペイ残高へのチャージで30万円を借りるとよいだろう。

さらに、ファミペイローンは17:00まで申し込めば最短即日で融資を受けられる。急な冠婚葬祭や飲み会などで、お金が必要になった場合にも困らない。急ぎの場合は、ファミペイアプリの「サービス」をタップし、ファミペイローンページより申し込もう。

ただし、アプリ内のファミペイローンボタンがグレーになっている場合は申し込めないため注意が必要だ。

低金利で30万円を借りたいなら銀行カードローン

銀行ならではの金利で30万円を借りるなら、銀行カードローンが選択肢となる。銀行カードローンは、消費者金融やスマホアプリのローン商品と比べると年3.5%ほど金利が低い。

カードローン別の目安金利| カードローン | 目安金利 |

|---|---|

| 銀行カードローン | 年1.5〜14.5%程度 |

| 消費者金融のカードローン | 年3.0〜18.0%程度 |

| スマホアプリのローン | 年3.0〜18.0%程度 |

ただし、銀行カードローンは消費者金融などと比較すると審査に時間がかかる傾向があります。借り入れまで数日〜1週間程度かかることもある点に注意しよう。

イオン銀行カードローン

| 審査時間 | 最短5日程度 |

|---|---|

| 融資時間 | 最短5日程度 |

| 申込条件 | 20〜64歳の安定した収入がある人 |

| 専業主婦の利用 | ◯ |

| 借入限度額 | 10〜800万円 |

| 金利 | 年3.8〜13.8% |

| 口座開設 | 不要 |

| Web完結 | ◯ |

| 詳細 | 公式サイト |

イオン銀行カードローンは、専業主婦(主夫)も30万円を借りられる。配偶者に安定した収入があることを条件に、50万円まで借り入れできるためだ。

※参考:イオン銀行カードローン 商品概要説明書

専業主婦でも自分名義で契約することが可能で、契約に際して夫(妻)の同意も不要である。出費が多くて今月の生活費が足りない、趣味の費用の補填にしたいなど、配偶者に内緒でお金を借りたい専業主婦にも最適だ。

イオン銀行カードローンは、契約に際して口座開設が不要であることも利点といえます。口座開設を必須とする銀行カードローンが多い中、イオン銀行カードローンなら今以上に普通預金口座を増やす必要がありません。

林優花(ファイナンシャル・プランナー)

イオン銀行カードローンの返済は、毎月7日に引き落とされる方式で返済を進める。イオン銀行で30万円を借りた場合の最低返済額は1万円だ。

一覧を見る

三井住友銀行カードローン

| 審査時間 | 最短当日(※) |

|---|---|

| 融資時間 | 最短当日(※) |

| 申込条件 | 20〜69歳の安定した収入がある人 |

| 専業主婦の利用 | × |

| 借入限度額 | 10〜800万円 |

| 金利 | 年1.5〜14.5% |

| 口座開設 | 不要 |

| Web完結 | ◯ |

※ 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

三井住友銀行カードローンは、上限金利が年14.5%と消費者金融より年3.5%ほど低めに設定されていることが特徴だ。

たとえば、上限金利で30万円を借りたとしよう。三井住友銀行カードローンなら消費者金融より1年間で1万500円も利息額を軽減できる(三井住友銀行カードローンの金利を年14.5%、消費者金融カードローンの金利を年18.0%と想定して計算した場合)。

| カードローン | 金利/実質年率 | 1年間の利息 |

|---|---|---|

| 三井住友銀行カードローン | 年14.5% | 43,500円 |

| 消費者金融のカードローン | 年18.0% | 54,000円 |

さらに、三井住友銀行カードローンは最短当日での融資に対応し、カードレスで契約できる。三井住友銀行の普通預金口座未開設の人は振り込みでの借り入れに限られるが、ローンカードを持ち歩く必要がないので周囲に借り入れが知られにくい。

口座開設済みの人なら、キャッシュカードを使ってコンビニなどの提携ATMで借り入れや返済することも可能だ。三井住友銀行や提携コンビニのATMであれば手数料は一切かからないので、複数回に分けて借りる場合でも追加費用を気にしないですむ。

楽天銀行スーパーローン

| 審査時間 | 最短当日 |

|---|---|

| 融資時間 | 最短即日~ |

| 申込条件 | 20〜62歳の安定した収入がある人 |

| 専業主婦の利用 | 〇 ※ 60歳以下 |

| 借入限度額 | 10〜800万円 |

| 金利 | 年1.9〜14.5% |

| 口座開設 | 不要 |

| Web完結 | ◯ |

| 詳細 | 公式サイト |

楽天銀行スーパーローンは、金利半額キャンペーンを不定期に行っているため、一定期間は年10.0%未満の金利で30万円を借りられる。たとえば、2024年10月時点で行われているキャンペーンは以下のとおりだ。

| キャンペーン内容 | 金利が「年1.9%~14.5%」 の半分の「年0.95%~7.25%」になる |

|---|---|

| Web申込期間 | 2025年8月18日(月) 17:00~2025年11月6日(木)16:59まで |

| 入会期間 | 2025年8月18日(月)~2025年11月21日(金) |

| キャンペーン 金利適用期間 |

2025年8月18日(月)~2026年1月16日(金) |

さらに、楽天銀行スーパーローンは、楽天会員ランクに応じて審査優遇を受けられる(※1)こともポイントだ。普段から楽天ポイントを貯めている人や楽天カードを利用している人は、審査で有利になりやすい。

※参考:楽天銀行 カードローン

※1 一部例外がある

また、入会するだけで1,000ポイント、借入額に応じて最大30,000ポイントをもらえるので、楽天経済圏で生活している人にとってはメリットが多いカードローンといえるだろう。

銀行のフリーローン

まとまった金額を一気に借りるなら、フリーローンも選択肢となる。フリーローンは借入回数が1回に限られるが、高額な融資を前提としている。カードローンより利便性は劣るものの、金利が低いことがメリットだ。

たとえば、三井住友銀行のフリーローン、およびカードローンの金利を見てみよう。上限金利を比較すると、カードローンよりフリーローンのほうが8.375%も金利が安い。(下表)

| フリーローン | 年6.125%※ |

|---|---|

| カードローン | 年1.5〜14.5% |

さらに、フリーローンは資金使途に制限がない。引っ越し費用や旅行代、結婚資金や借り換えなど、事業に関係ないことであれば借りたお金を自由に使うことが可能だ。

フリーローンは主に銀行で取り扱われている。金利が低く、誰でも利用しやすいおすすめのフリーローンは三井住友銀行フリーローン、みずほ銀行多目的ローン、住信SBIネット銀行多目的ローンだ。

| 三井住友銀行 フリーローン |

みずほ銀行 多目的ローン |

住信SBIネット銀行 多目的ローン |

|

|---|---|---|---|

| 申込条件 | ・満20歳以上、満65歳以下の 安定した収入がある人 ・前年度の年収が200万円以上の人 |

・満18歳以上、満66歳未満の 安定した収入がある人 ・勤続年数が2年以上の人 ・前年度の年収が200万円以上の人 |

満20歳以上の安定した収入がある人で 完済時の年齢が満70歳未満であること |

| 金利 ※1 |

年6.125%(変動) | 変動:年5.875% 固定:年7.0% |

年3.225~5.225% |

| 借入 限度額 |

10〜300万円 | 10〜300万円 | 10〜1,000万円 |

| 審査時間 | 最短当日 | 2〜3週間程度 | 2週間程度 |

| 特徴 | 住宅ローン利用者は 年3.0%金利優遇 |

現在、または過去に みずほ銀行で証書貸付 ※2を利用したことがある人は 年0.1%金利優遇 |

借入希望額が100万円以下なら 年収証明書の提出不要 |

| 申し込み | 公式サイト | 公式サイト | 公式サイト |

大手の審査に不安があるなら中小消費者金融

大手の審査に不安がある人は、独自審査を採用する中小消費者金融を検討しましょう。

フタバ

| 申込条件 | 20〜73歳の安定した収入がある人 |

|---|---|

| 借入限度額 | 1〜50万円 |

| 金利/実質年率 | 年14.959%~19.945% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web完結 | ◯ |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 詳細 | 公式サイト |

フタバは、他社借り入れが4社以内であれば申し込みできる旨を公表している。そのため、複数社からの借り入れがあって、他社の審査に通らない人におすすめだ。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

出典:お申込みについて│キャッシングのフタバ

一般的に、他社借り入れが多い人は多重債務状態であると判断されやすく、ローンの審査に通りにくい傾向にある。実際、日本信用情報機構(JICC)が公表している2023年3月末時点のデータによると、他社借り入れが3件以上ある人はカードローン利用者の中でも少数となっており(約13%)、5件以上となるとさらに少ない(約1%)※参考:日本信用情報機構(JICC))。

しかし、フタバなら4社までであれば借り入れできる可能性があり、柔軟に審査対応していることがうかがえる。複数社から借りている人やブラックの人も、独自審査を行っているフタバなら30万円を借りられる可能性があるだろう。

審査に不安があり、なおかつ急ぎの人にもフタバは最適です。平日16:00までに審査が完了すれば最短即日で融資を受けられます。

林優花(ファイナンシャル・プランナー)

30万円借りる過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

一覧を見る

エイワ

| 審査時間 | 数日 |

|---|---|

| 融資時間 | 数日 |

| 申込条件 | 20歳以上の安定した収入がある人 |

| 借入限度額 | 1〜50万円 |

| 金利/実質年率 | 年17.9507〜19.9436% |

| Web完結 | × |

| 詳細 | 公式サイト |

キャッシングのエイワは、大手の審査に落ちた人でも30万円を借りられる可能性がある。エイワの審査では、過去の滞納や債務整理の情報よりも、現在の収入や借入状況が重視されるためだ。

Q.他の金融機関で断られたのですが、借りられますか?

A.現在の状況をご確認させて頂き、ご融資を検討します。

出典:よくあるご質問│キャッシングのエイワ

さらに、対面審査を実施している点もエイワの特徴の一つだ。必ず店舗に足を運ぶ必要があるため、その点は不便と感じるかもしれない。しかし、申告情報や信用情報だけでなく、申込者の状況も考慮してもらえるため、他社で断られた方でも30万円を借りられる可能性がある。

たとえば、お金が必要な理由や、お金を借りることでどのような生活改善が見込めるのかを話すとよいでしょう。また、家計を見直して支出を抑える、仕事を増やして収入を増やすなど、返済の意思を示すことも大切です。申込者の意思や事情を汲んでもらえる貸金業者はほかにないので、審査に不安がある人はエイワを利用しましょう。

林優花(ファイナンシャル・プランナー)

一覧を見る

審査なしで30万円借りたい時の方法

30万円を審査なしで借りたい時の方法には、質屋や生命保険契約者貸付、従業員貸し付けなどの選択肢がある。手元のクレジットカードにキャッシング枠が付帯すればその枠内で現金を引き出すことが可能だ。

上記の条件を満たせずそれでもお金を借りる必要があるなら、家族や友人に相談し、援助を受けられないか検討するのも一つの選択肢である。

クレジットカードのキャッシング

まずは、以下いずれかの方法でキャッシング枠の有無を確認してみよう。

● 利用明細書を確認する

● カード会社に電話で問い合わせる

キャッシング枠が設定されている場合、コンビニなどの提携ATMに行き、カードを挿入するだけですぐに現金を借りることができる。

会員サイトで手続きすれば、振り込みでお金を借りることも可能だ。携帯料金の支払いや住宅ローンなど、引き落としに間に合わせたい場合にも重宝するだろう。

ただし、キャッシング枠はショッピング枠と共通であるため、普段からカードで決済することが多い人は30万円を借りられない可能性がある。

たとえば、カードの総利用枠が50万円に設定されているとしよう。もし、ショッピング枠で30万円を使っているなら、キャッシング枠で借りられる金額は残りの20万円のみとなるため注意が必要だ。

クレジットカードでキャッシングできない場合は、ほかの借入方法を検討しましょう。

林優花(ファイナンシャル・プランナー)

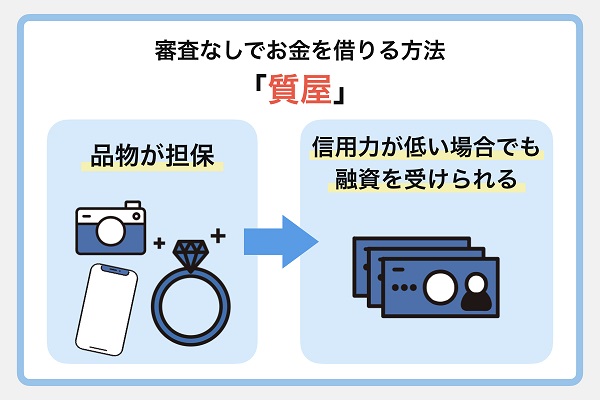

質屋

質屋で借りられる金額は、預ける品物の査定額に対して8割程度が上限となる。たとえば、下記のようなものを預ければ、30万円を借りられる。

■質屋で預けられるものと借入額の目安| 質屋で預けられるもの | 借入額の目安 |

|---|---|

| 貴金属(純金ネックレス・指輪など) | 10万円〜100万円程度 |

| 高級ブランドバッグ(エルメス・シャネルなど) | 5万円〜80万円程度 |

| 高級腕時計(ロレックス・オメガなど) | 10万円〜200万円程度 |

| ジュエリー(ダイヤモンドリング・宝飾品) | 10万円〜150万円程度 |

| 高性能カメラ・レンズセット | 5万円〜50万円程度 |

| プレミア楽器(ギター・サックスなど) | 5万円〜40万円程度 |

銀行・ゆうちょの定期預金担保自動貸付け

定期預金(貯金担保)自動貸付けを利用する方法は、通帳やキャッシュカードをATMに挿入するだけだ。通帳の残高が不足する場合でも、定期預金額の90%まで借りられる。たとえば、普通預金残高が0円でも、定期預金が34万円以上あれば30万円を引き出すことが可能だ。

返済も、通帳やキャッシュカードを使って入金するだけで完了する。カードローンのように返済日が決まっていないため、自分のペースで返済を進められることが利点だ。ボーナスが支給されたあとなど、お金に余裕があるときに返済するとよいだろう。

返済期限日は定期預金の満期日までとなる。満期日までに返済できない場合は、定期預金額から元金と利息分が差し引かれるため注意が必要だ。しかし、貯金担保自動貸付けの金利は年0.36%※程度と低いため、利息と元金の総額が定期預金額を上回ることはない。

たとえば、定期預金の元本が30万円で、金利が年0.36%の場合、2年間の利息はわずか数千円程度であり、元本に加算されても、総額が元本を上回ることはありません。

林優花(ファイナンシャル・プランナー)

2年後に満期日を迎える定期預金で、30万円を借りた場合の返済総額は以下のとおりだ。

| 定期預金額 | 34万円 |

|---|---|

| 借入額 | 30万円 |

| 金利 | 年0.36%※ |

| 1年間の利息 | 1,080円 |

一覧を見る

従業員貸付制度

勤務先の福利厚生として従業員貸付制度が設けられている場合は、会社から30万円を借りられる場合がある。

従業員貸付制度の具体的な内容は会社によって異なるが、一般的に次のような内容となっている。

| 資金使途 | ・疾病や傷病による治療または入院費用 ・介護費用 ・災害に被災したことによる費用 ・教育費用など |

|---|---|

| 金利 | 年0.5~1.8%程度 |

| 借入額 | 最高120万円程度 |

従業員貸付制度の主な目的は従業員の救済であるため、基本的には急な資金需要が生じたとき以外には利用できない。また、借入額は勤続年数に応じて設定されている場合が多く、転職したばかりの人は利用できないこともある。

とはいえ、従業員貸付制度の内容は各社で異なる。社内規定を確認したうえで、直属の上司に相談してみるとよいだろう。

なお、パートやアルバイトの人は従業員貸付制度の対象外だ(出典:従業員貸付金制度規程)。

病気や災害などで、どうしても30万円が必要な場合は給料の前払いを依頼しましょう。非正規雇用を含む従業員が病気やケガ、災害などでお金が必要な場合、企業は給料の前払いに応じなければならないことが法律で定められているためです。

林優花(ファイナンシャル・プランナー)

生命保険契約者貸付制度

契約者貸付制度を利用できるのは以下のような保険に加入している場合だ。

● 終身保険

● 学資保険

● 個人年金保険など

※掛け捨て型の生命保険は対象外

生命保険の契約者貸付制度で借りられる金額は、解約返戻金の6〜8割程度が上限だ。現時点で50万円程度の解約返戻金があれば、30万円を借りられる。

金利は年1.5〜6.5%程度と低めに設定されているため、金融機関で借りるよりも返済負担を抑えられる。

| 大同生命 | 年2.25〜5.50% |

|---|---|

| メットライフ生命 | 年1.5〜6.5% |

| 第一生命 | 年3.0〜5.75% |

| 住友生命 | 年1.55〜5.75% |

| 日本生命 | 年2.0〜3.05% |

生命保険の契約者貸付けを利用したい人は、会員サイトや保険会社に電話をかけて手続きを進めよう。保険会社によって異なるものの、最短即日〜3営業日程度で振込み融資を受けることが可能だ。

返済日はとくに指定されていないため、お金に余裕があるときなど自分のペースで行える。返済方法は指定口座への振り込みが一般的で一括返済も可能だ(※参考:契約者貸付金のご返済)。

返済期間が長引くほど利息が膨らむため、計画的に返済を進めよう。

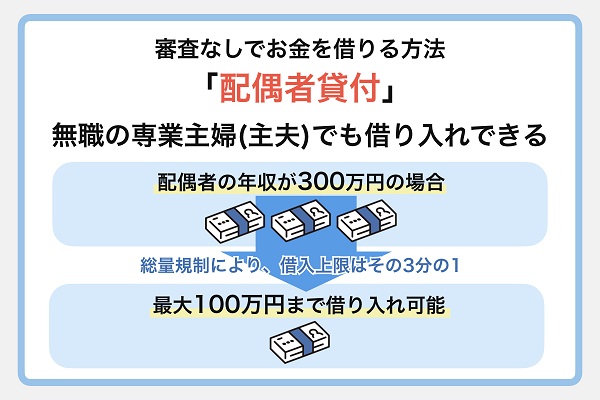

配偶者貸付

無職の専業主婦(主夫)で「30万円借りたいけれど、自分には収入がないから無理なのでは」と諦めているなら、配偶者貸付という方法がある。これは、 申込者本人に収入がなくても、配偶者に安定した収入があれば借入れができる制度だ。

具体的には、申込者本人と配偶者の年収を合算し、その合計年収を基準に借入可能額が決定される仕組みである。

たとえば、配偶者の年収が300万円の場合、あなた自身の収入が0円でも、合算年収は300万円となるため、その3分の1である最大100万円まで借り入れが可能となる(出典:総量規制)。

これにより、自身に収入がなくても、世帯全体の返済能力に基づいてローンを利用できる。

ただし、配偶者貸付を利用するには、必ず配偶者の同意が必要となる。金融機関によっては、配偶者の同意書や収入証明書類の提出を求められるため、配偶者に内緒で借りることはできない。

Q2-9. 専業主婦/主夫が借入れをする場合には、どのような書類の提出が必要ですか?

A2-9. 配偶者の同意を得て、借入れをすることができる場合があります。その際は、配偶者の年収を証明する書類、借入れについての配偶者の同意書などが必要となります。

引用:金融庁「貸金業法Q&A」

また、配偶者貸付を取り扱っている金融機関は、全ての銀行や消費者金融ではなく、一部に限られる点も覚えておきたい。事前に対応している金融機関を確認し、夫婦でよく話し合った上で検討することが重要だ。

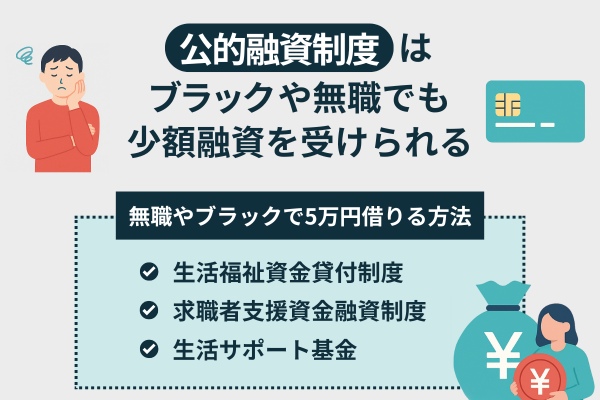

公的融資制度

生活福祉資金

生活福祉資金でお金を借りられる対象者は次のとおりだ。

● 65歳以上の高齢者が属する世帯

● 障害者が属する世帯

生活福祉資金では、お金を借りる目的に応じて以下4つの資金が用意されている。

| 資金の種類 | お金の使い道 | 借りられる 金額 |

借りられる 期間 |

利率 | 据置期間 | 返済期間 |

|---|---|---|---|---|---|---|

| 総合 支援資金 |

生活を再建するまでに 必要な生活費用など |

生活支援費:月15〜20万円 住居入居費:40万円以内 一時生活再建費:60万円以内 |

生活支援費:原則3ヵ月 (最長1年) |

保証人あり:無利子 保証人なし:年1.5% |

最終貸付日から 6ヵ月以内 |

据置期間が経過 してから10年以内 |

| 福祉資金 | 住宅の増改築、 福祉用具を購入する ための費用など |

580万円以内 | - | 保証人あり:無利子 保証人なし:年1.5% |

最終貸付日から 6ヵ月以内 |

据置期間が経過 してから20年以内 |

| 教育 支援資金 |

高校、大学の修学、 または 入学に必要な費用 |

修学:月3.5〜6.5万円 入学:50万円まで |

卒業するまで | 無利子 | 卒業後 6ヵ月以内 |

据置期間が経過 してから20年以内 |

| 不動産担保型 生活資金 |

高齢者の生活費用 | ・土地の評価額の 70%程度 ・月30万円以内 |

- | 年3.0%、または 長期プライムレートの いずれか低い利率 |

契約終了後 3ヵ月以内 |

据置期間が 終了するまで |

不動産担保型生活資金を除けば、連帯保証人がいる場合は無利子、いない場合は年1.0%と低い金利でお金を借りられる。6ヵ月程度の据置期間も設けられており、一定期間は利息のみの支払いで済むため、返済負担の軽減も可能だ。

生活福祉資金を利用したい場合は、最寄りの社会福祉協議会で申請をしよう。まずは電話で相談し、訪問の予約を入れる。相談のうえ、貸付条件を満たしていると判断されれば、手続きを進めてもらえる。申請の際に必要な書類は以下のとおりだ。

● 身分証明書(運転免許証・資格確認書・マイナンバーカード等)

● 振込先の口座が分かるもの(通帳やキャッシュカードの写し)

● 所得課税証明書(最新のもの)

● 直近の世帯全員分の収入状況が分かる書類(給与明細や通帳の写しなど)

なお、無職の人が申し込む際は、まずハローワークで求職の申し込みと職業相談をする必要がある。申請後は、以下の流れで審査が進む。

-

必要書類を提出し借り入れの申請をする

-

審査結果が通知される

-

借用書を交わす

-

銀行口座にお金が振り込まれる

※参考:政府広報オンライン

ただし、申請からお金を借りるまで1ヵ月はかかる。今すぐ生活費が必要なら、臨時特例つなぎ資金貸付も併せて申請しよう。生活福祉資金を利用するまでの間、10万円を限度に無利子でお金を借りられる。

| 対象者 | ・無職を含む低所得者世帯 ・65歳以上の高齢者が属する世帯 ・障害者が属する世帯 |

|---|---|

| 限度額 | 月20万円※ |

| お金を 借りられる期間 |

原則3ヵ月 (状況に応じて最大1年)※ |

| 返済期限 | 据置期間が終了してから10年以内※ |

| 金利 | 保証人あり:無利子 保証人なし:年1.5% |

| 手続きする場所 | 最寄りの社会福祉協議会 |

| 問い合わせ先 | 社会福祉協議会一覧 |

求職者支援資金融資

具体的に同制度では職業訓練を受講し、月額10万円の職業訓練受講給付金と交通費の支給を受けても生活が苦しい場合に、追加の融資を受けることができる。

借りられる金額は世帯構成によって月額5万円、または月額10万円であり、職業訓練が終了するまで借り入れが可能だ。

金利は年3.0%と低く設定されており、カードローンなどと比較して返済負担を大幅に軽減できる。また、職業訓練の受講が終了した月の3ヵ月後の末日までは据え置き期間が設けられているため、当面は利息のみの支払いで済む。この期間中に収入を得られるようになれば、本格的な返済を進めることが可能だ。

求職者支援資金融資を利用したければ、自分が職業相談をしているハローワークで申請しよう。申請の流れは以下のとおりだ。

-

ハローワークで申請をする

-

求職者支援資金融資要件確認書を受け取る

-

職業訓練受講給付金の支給決定を受ける

-

ハローワークが指定する労働金庫で貸付けの手続きをする

-

労働金庫の口座にお金が一括で振込まれる

※参考:求職者支援資金融資のご案内

| 対象者 | ・ハローワークで求職中の人 ・職業訓練受講給付金を受給しても生活費が不足する人 |

|---|---|

| 限度額 | 単身者:月額5万円 配偶者や子、父母がいる場合:月額10万円 |

| お金を 借りられる期間 |

職業訓練の受講期間 |

| 返済期限 | 貸付額が50万円未満:5年以内 貸付額が50万円以上:10年以内 |

| 金利 | 年3.0% |

| 手続きする場所 | ハローワーク、指定の労働金庫 |

| 問い合わせ先 | 最寄りのハローワーク |

母子父子寡婦福祉資金貸付制度

母子父子寡婦福祉資金貸付制度は、一人親世帯で生活が苦しい場合に生活に必要なお金を借りられる。

母子父子寡婦福祉資金貸付制度は、配偶者を亡くされた方や離婚された方など、ひとり親家庭で経済的に困窮している方を対象とした制度です。子育てや家事と仕事を両立させながら生活している方の経済的な負担を軽減することを目的としています。

林優花(ファイナンシャル・プランナー)

具体的に、以下いずれかに該当する場合、本制度を利用することが可能だ。

● 前年度の所得が2,036,000円以下で子を扶養していない40歳以上の女性※

● 前年度の所得が2,036,000円以下の寡婦

※婚姻をしたことのない独身の人は含まない

※参考:兵庫県/母子父子寡婦福祉資金貸付金

母子父子寡婦福祉資金貸付制度には、お金の使い道に応じて全12種類の資金が設けられている。以下は、母子父子寡婦福祉資金貸付制度の一例だ。

| 資金の種類 | お金の使い道 | 借りられる金額 | 利率 | 据置期間 | 返済期間 |

|---|---|---|---|---|---|

| 生活資金 | 生活に必要な資金 | 月108,000円 | 保証人あり:無利子 保証人なし:年1.0% |

貸付期間 満了後6ヵ月 |

5〜20年以内 |

| 修学資金 | 高校、大学など 就学させるために 必要な資金 |

月52,500円〜 | 無利子 | 卒業後6ヵ月 | 20年以内 |

| 結婚資金 | 児童、または扶養する 20歳以上の子の婚姻に 必要な資金 |

310,000円 | 保証人あり:無利子 保証人なし:年1.0% |

6ヵ月 | 5年以内 |

| 就職 支度資金 |

就職する際に 直接必要な資金 |

105,000円 | 無利子※ | 1年 | 6年以内 |

※参考:母子父子寡婦福祉資金貸付金制度 | 内閣府男女共同参画局

母子父子寡婦福祉資金貸付制度の利用を検討する人は、まずは住まいの市役所や町役場の福祉担当窓口に相談しよう。母子・父子自立支援員等による面談を経て、貸付が必要だと判断されれば手続きを進めてもらえる。申請に必要な書類は以下のとおりだ。

● 連帯保証人の印鑑登録証明書

● 申請者、連帯借受人及び連帯保証人の住民票謄本

● 資金に応じ必要な書類(在学証明書、経営診断書など)

※このほか、貸付申請書、連帯保証人と連帯借受人の誓約書、貸付申請者調書も必要になる

必要書類を提出したあとは審査が行われ、審査に通過した場合は借入金が指定口座に振り込まれる。申請から借り入れまで1ヵ月程度かかるため、早めに申し込むことが大切だ。

なお、母子父子寡婦福祉資金貸付制度を利用するにあたって、基本的には連帯保証人が必要となります。ただし、頼れる親族がいないなど事情がある場合は、連帯保証人なしでも借り入れが認められることもあるため、まずは相談してみましょう。

林優花(ファイナンシャル・プランナー)

| 対象者 | ・20歳未満の児童を扶養する一人親家庭の母、 または父・前年度の所得が2,036,000円以下の寡婦 |

|---|---|

| 限度額 | 月108,000円※ |

| お金を 借りられる期間 |

1〜5年以内※ |

| 返済期限 | 5〜20年以内※ |

| 金利 | 保証人あり:無利子 保証人なし:年1.0% |

| 手続きする場所 | 市役所、または町役場の福祉担当窓口 |

| 問い合わせ先 | 福祉担当窓口一覧 |

一覧を見る

生活サポート基金

このローンは、家計の再建や債務整理後の生活立て直しを目的としているため、信用情報に問題があっても、生活再生の計画が適切であれば融資を受けることが可能となる。

たとえば、以下のような目的でお金を借りられる。

● 税金、公共料金、家賃などの滞納を解消する資金

● ブラックなどで金融機関から借り入れできない場合の生活資金

● 債務整理後の生活資金

● 一時的な生活資金

※参考:生活再生ローンのご案内

生活再生ローンで借りられる金額は最高300万円で、年12.5%以内の金利で貸し付けが行われる。申し込みの対象者は基本的に収入のある人に限られるが、無職の場合でも、安定した収入のある家族への貸し付けが認められることがある。申し込みから借り入れまでにかかる時間は、最短でも2週間程度だ。

● 神奈川県

● 埼玉県

● 千葉県

生活サポート基金のような貸し付けは地方でも行われている場合があるため、首都圏外に在住している人は以下を参考にするとよい。

| 貸付制度 | 対象地域 |

|---|---|

| 消費者信用生活協同組合 | 青森県、岩手県に在住、または勤務する人 |

| 生活クラブ | 千葉県在住、または勤務する人 |

| グリーンコープ生協 | 福岡県、山口県、熊本県、大分県、長崎県、 佐賀県、鹿児島県、広島県に在住する人 |

一覧を見る

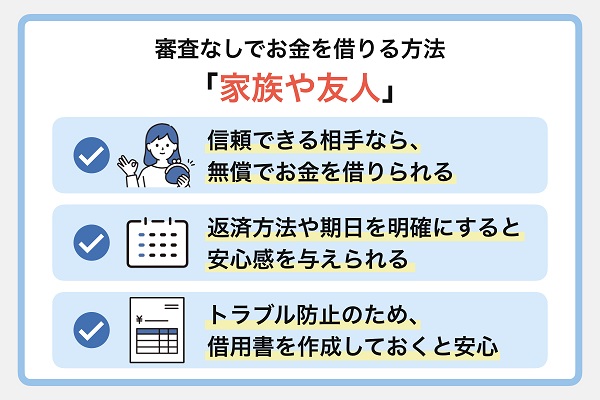

どうしても30万必要なら家族や友人に相談してみる

今すぐ30万円が必要だけれど、金融機関の審査に落ちてしまった場合や信用情報に不安がある場合は、家族や友人にお金を貸してほしいと頼んでみよう。

信頼できる家族や友人であれば、 無償でお金を貸してくれる 可能性もある。さらに、お金を借りるだけでなく、一緒に解決策を考えることができるかもしれない。

ただし、家族や友人からお金を借りる際には、人間関係に影響を与える可能性があることを考慮しなければならない 。ただ「お金を貸してほしい」と頼むのではなく、何のために必要なのかを具体的に説明することが重要である。必要な金額の根拠や、なぜ他の手段での調達が難しいのかといった状況を率直に伝えることで、相手の理解を得やすくなる。

また、どのように、いつまでに返済するのかを明確に伝えることも大切である。具体的な返済期日や返済のペース(分割で返すのか、一括で返すのか)を示すことで、相手に安心感を与えることができる。

家族や友人からお金を借りるときは、返済の意思を示すためにも借用書を作成しておきましょう。借用書があればトラブルを未然に防げるため、お金を貸すほうも安心です。

林優花(ファイナンシャル・プランナー)

借用書には、次の内容を記載する必要がある。

● お互いの捺印

● 作成日

● 借金の金額

● 返済期限

● 契約日

● 利率など

借用書の作成はパソコンや手書きのどちらでも問題ないが、必ず正本2通を準備し、お互いが1通ずつ所有するようにしよう。

高時給アルバイトで短期間で30万作る方法もある

本業がある人も休日や空き時間を活用すれば、アルバイトをすることが可能だ。タイミーやIndeedなどのアプリや求人サイトを見ると、即日払いや短期バイトなどを見つけられるだろう。

ただし、数日で30万円を稼げるアルバイトはない。アルバイトの時給は平均で1,266円であり、1日8時間働いた場合の日給は1万円ほどになる。30万円を稼ぐなら1ヵ月は働かなければならない。

未経験OK高単価のアルバイト

未経験OKの高単価のアルバイトであれば、比較的早く30万円を稼ぎやすい。なかには、日給が2万円程度に設定されているアルバイトもあり、15日程度働けば30万円を稼ぐことが可能だ。

たとえば、東京都内であれば以下のような高時給アルバイトがある。

| 高時給アルバイト | 内容 | 日給 |

|---|---|---|

| 葬儀サポートスタッフ | ・病院までの車の運転 ・ご遺体の搬送 ・ドライアイス、飾りの用意 ・配布用ファイルの作成など |

19,650円 |

| 運転代行 | お客さんの車を代行運転 | 1万円〜4万円 |

| 警備員 | ・警備員 ・交通誘導警備など |

11,000円〜14,375円 |

| イベントスタッフ | ・イベントスタッフ ・物販の販売員 ・イベント会場設営など |

19,400円~28,750円 |

| 試験監督 | ・受験者の受付手続き、出欠確認 ・問題用紙の配布、回収 ・試験中の教室内監督 ・試験会場内の清掃、撤去など |

13,000円〜16,000円 |

| 軽作業 | ・仕分け ・シール貼り ・品出し ・検品 |

19,000円 |

近年では、週1日〜OKで日払いに対応するアルバイトも多いです。ただし、これらの仕事をするには事前に面接を受ける必要があります。即日で働けるアルバイトは少ないため、時間に余裕がある人に向いているでしょう。

林優花(ファイナンシャル・プランナー)

履歴書不要で即日働けるバイト

今日中にお金を稼ぎたい方は、履歴書不要で即日勤務可能なアルバイトを探そう。

たとえば、タイミーやシェアフル、ショットワークスなどのバイト探しアプリを利用すれば、事前面接や履歴書の提出は不要で、その日のうちに仕事を始められる。なかには、1時間から働けるアルバイトもあるので、スキマ時間を有効活用したい人に最適だ。

アルバイトで稼いだお金は、その日のうちにアプリに入金される。アプリで手続きすれば、その日のうちに銀行口座へ振込みしてもらうことが可能だ。

以下のアプリであれば、日払いに対応したアルバイトを見つけやすい。

| アプリ名 | 求人内容(一例) | 特徴 |

|---|---|---|

| タイミー | ・トラックの積み込み補助 ・パーティーのセッティング補助 ・書類整理などの事務作業 ・スーパーの品出しなど |

・1時間から働ける ・24時間365日、即時振り込みで 報酬を受け取れる |

| シェアフル | ・スーパーの品出し ・飲食店のデリバリースタッフ ・コンビニの店員 ・倉庫内の仕分け作業など |

・当日現金手渡しのアルバイトがある ・仕事をするほどポイントが貯まり、 貯まったポイントはQRコード決済の 残高にチャージ可能 |

| ショットワークスコノヒニ | ・スーパーの惣菜コーナーの調理補助 ・運送会社の倉庫内作業 ・大手スーパー商品の仕分け ・デリバリースタッフなど |

数時間〜1日だけ働くことが可能 |

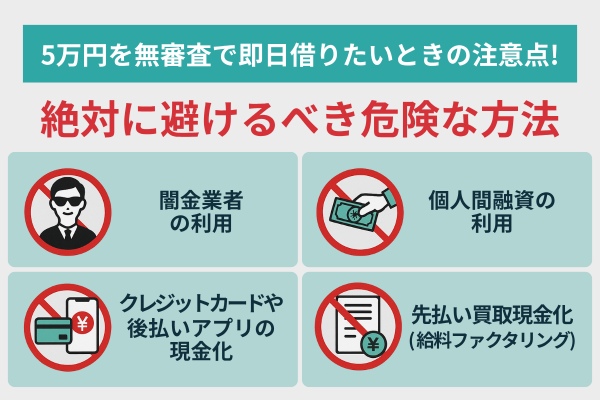

どうしても30万必要でも絶対に避けるべき危険な方法や注意点

無審査で30万円を即日借りる方法は存在せず、もしそのような話があれば、それはすべて危険な罠である。

闇金や個人間融資、クレジットカード等の現金化、給料ファクタリングといった手段は、一時しのぎどころか、人生を破滅させる可能性のある違法行為や規約違反に繋がる。安全な解決策を探すためにも、これらの危険性を十分に理解し、絶対に避けるべきだ。

闇金業者を利用しない

「どうしても30万円必要」という状況であっても、闇金業者に絶対に手を出してはならない。 闇金業者は「審査なし」「誰でも借りられる」「ブラックOK」といった甘い言葉で、資金に困窮した人々を誘い込むが、その実態は貸金業法に違反し、貸金業登録を行っていない違法な業者である。

闇金業者は、年利20%という法定金利をはるかに超える、週に数割、ひどい場合には1日で数割といった驚くべき高金利を要求してくる。これにより30万円の借金であっても、あっという間に雪だるま式に膨れ上がり、手がつけられない金額になるのだ。

返済が少しでも遅れると、昼夜を問わない脅迫めいた電話や、自宅・職場への執拗な取り立て、家族や友人への嫌がらせなど、精神的・物理的に追い詰める行為が始まる。一度関係を持ってしまうと、その繋がりを断ち切ることは非常に困難となるのが闇金の手口だ。

一時的な解決どころか、さらなる地獄に突き落とす危険な存在であるため、あなたの弱みに付け込み、人生を破壊する。正規の金融機関は必ず審査を行うため、「審査なし」を謳う時点で違法業者であると判断し、絶対に利用してはならない。

個人間融資を利用しない

SNSや掲示板などで持ちかけられる個人間融資は、高金利や犯罪のリスクを伴うため、絶対に利用してはならない。 見ず知らずの個人が「お金を貸します」と誘ってくるケースは、一見すると手軽な解決策に見えるかもしれない。しかし、その多くは法外な利息を要求する闇金業者の手口であったり、個人情報を悪用したり、さらには犯罪行為に巻き込むことを目的としていたりするのだ。

個人間融資では、貸金業法による規制が及ばないため、貸主はどんな高金利でも設定できてしまう。結果として、正規の業者では考えられないような利息が上乗せされ、たった30万円の借金が短期間で返済不可能な額に膨れ上がる危険性が極めて高い。

また、融資を受ける際には、身分証明書や銀行口座の情報といった個人情報の提出を求められることがほとんどだ。これらの情報が悪用され、別の犯罪に利用されたり、勝手に別の借金を背負わされたりするケースも少なくない。最悪の場合、特殊詐欺の受け子や出し子、携帯電話の不正契約など、意図せず犯罪に加担させられる事例も報告されている。

「困っている人を助けたい」といった体裁で近づいてくる者もいるが、その言葉を鵜呑みにして安易に接触することは非常に危険だ。信頼できる金融機関や公的制度の利用を検討し、身の安全と財産を守ることを最優先に考えるべきである。

クレジットカードや後払いアプリの現金化

クレジットカードのショッピング枠や後払いアプリの残高を現金化する行為は、各サービスの規約違反であり、絶対に手を出してはならない。 「30万円をすぐに用意したい」という状況で、ショッピング枠の利用残高を現金に変える方法として、インターネット上などで「現金化」の広告を見かけることがあるかもしれない。しかし、これらのサービスは、購入した商品を現金で買い取ると偽り、実質的には高い手数料を取って現金を渡す違法まがいの行為だ。

例えば、クレジットカードで高額商品を購入させ、それを業者が買い取って現金を渡すという手口や、後払いアプリのチャージ残高を特定のサイトで利用させ、その一部を現金として還元するといった手法が典型的である。

これらの現金化行為は、クレジットカード会社や後払いアプリ運営会社の利用規約で厳しく禁止されている。もし現金化が発覚した場合、利用者は以下のような重大なリスクを負うことになる。

- クレジットカードやアプリの利用停止、強制解約:サービスを二度と利用できなくなる可能性がある

- 残債の一括請求:計画的な返済が困難になり、生活を圧迫する

- 信用情報機関への登録(ブラックリスト入り):新たなローンやクレジットカードの審査が通りにくくなり、将来の金融取引に深刻な影響が出る

上記のとおり、一時的に現金が手に入ったとしても、その代償は非常に大きく、今後の金融生活に大きな足かせとなる。手軽に見える現金化の誘いには乗らず、正規の貸付サービスや他の安全な方法を検討すべきだ。

先払い買取現金化(給料ファクタリング)

「給料債権の買い取り」と称する先払い買取現金化、通称「給料ファクタリング」は、実質的には法外な金利を要求する違法な貸付であり、絶対に利用してはならない。 これは、将来受け取る給料を業者に買い取ってもらうことで、給料日前に現金を得るという仕組みだ。一見すると、給料を前借りするような便利なサービスに見えるかもしれないが、その裏には極めて高い手数料(実質的な利息)が隠されている。

多くの給料ファクタリング業者は、貸金業としての登録をせずに営業しており、これは貸金業法に違反する行為だ。金融庁や最高裁判所は、給与ファクタリングを実質的に貸金業であると判断している。そのため、これらの業者が請求する手数料は、法定金利をはるかに超える「ヤミ金」並みの高金利に相当するのだ。

例えば、わずか数万円を借りるために、給料日にその何割もの手数料を上乗せして返済を求められるケースが頻発している。返済が遅れれば、闇金と同様に執拗な取り立てや嫌がらせが行われ、生活が破綻する危険性が非常に高い。

給料ファクタリングは、給料を担保にした合法的な取引のように装うが、その実態は悪質な高利貸しに他ならない。緊急でお金が必要な状況であっても、この種のサービスには絶対に関わらないようにするべきだ。安全な資金調達の方法は、正規の金融機関や公的な融資制度の利用に限定されることを認識しておく必要がある。

よくある質問

ただし、すでに審査に通っている場合や担保を提供する場合は例外だ。たとえば、クレジットカードのキャッシングや定期預金担保貸付、生命保険の契約者貸付などであれば、審査なしで30万円を借りられる。

また、生活困窮者の救済制度である公的な融資制度や生活サポート基金であれば、金融機関で借り入れできない人も利用できる可能性がある。審査なしではないが、金融機関とは審査基準が異なるためだ。条件を満たせば無職や低所得者、ブラックの人も公的融資制度や生活サポート基金で30万円を借りられる。

したがって、審査なしを謳っている業者は違法業者である可能性が高い。違法業者からお金を借りると、高額な利息の請求や過度な取り立てが行われる可能性がある。自分だけでなく、家族や親族にも迷惑がかかる可能性があるため、必ず正規の業者から借り入れしよう。

正規の業者かどうか分からない場合は、登録貸金業者情報検索入力ページで確認するとよい。

銀行カードローンは総量規制の対象外ではあるが、政府から過剰貸付を指摘された2017年3月以降、自主的に借入限度額を年収の3分の1〜2分の1までに引き下げている。最低でも60万円、90万円以上の年収があることが望ましい。

ただし、公的な融資制度は生活困窮者の救済を目的としているため、年収90万円以下の低所得者や無職も利用できる。ハローワークで仕事を探すことが申し込みの条件となるものの、お金と支援の両面から生活を立て直すことが可能だ。

たとえば、定期預金担保貸付や生命保険の契約者貸付制度であれば、審査なしでお金を借りられる。利用者の年収や他社借入、信用情報は問われないので、無職も利用可能だ。金銭価値が高いブランドバッグや、貴金属などを所有している場合は、質屋でお金を借りることも選択肢となる。

生活を立て直したいと考えているなら、公的な融資制度を利用することも一案だ。生活再建に必要なお金を低金利で借りられるだけでなく、就労支援や家計相談にも応じてもらえる。

10万円程度の少額融資なら、後払いアプリも選択肢となる。カードローンなどとは異なる基準で審査を行っているため、利用者の年収は問われない。Web上の店舗でどうしても購入したい商品があるが、今はお金を用意できない場合に重宝する。

ハローワークで求職中の人なら、求職者支援資金融資も選択肢となる。月額10万円の職業訓練受講給付金を受給しても生活費が足りない場合、職業訓練が終了するまで毎月10万円を借りられる。

質屋や生命保険の契約者貸付、定期預金担保貸付なども選択肢となるだろう。これらは金銭価値が高い物や解約返戻金、定期預金が担保となるため無職でも利用できる。借りられる金額は担保となるものの6〜9割程度だ。

公的な融資制度を利用して、お金と支援の両面から生活を立て直すことも一つの方法だ。

ただし、無職だと収入がある人に比べて借入方法が限られる点は否めない。月に数千円程度でも収入があればカードローンで借り入れできるため、仕事探しを検討してもよいだろう。

銀行は総量規制の対象外ではあるが、政府から過剰貸付を指摘された2017年3月以降、自主的に借入限度額を年収の3分の1程度に引き下げている。そのため、金融機関で借り入れできる金額は、年収の3分の1までとなる。たとえば、30万円を借りるには年収が90万円以上必要だ。

審査なしの借入方法なら、担保となるものの6〜9割程度が借り入れの上限となる。仮に担保となるものの金額が30万円の場合、18〜27万円の範囲で借り入れが可能だ。

中小消費者金融の審査に通らない人は、生活サポート基金の利用も一案だ。生活サポート基金では金融機関の審査に通らない人向けに貸し付けを行っており、生活再建のためのサポートも行っている。

たとえば、返済負担が多く生活が困窮している場合は、おまとめローンの利用や債務整理の手続きを進めてもらえる。手続きに必要なお金も借りられるため、どこからも借りられない人は一度相談してみるとよいだろう。

無職で金融機関から借り入れできない人は、最寄りの福祉協議会や市役所で相談してみよう。公的融資や支援制度など最適な方法を提案してもらえる。

ブラックリストの人は、中小消費者金融であれば30万円を借りられる可能性がある。審査に通らない場合は、生活サポート基金のような融資制度を利用することも一案だ。まずは電話で相談してみるとよいだろう。

■保有資格

2級ファイナンシャル・プランニング技能士

日商簿記検定2級

【関連記事】

・3万円借りたい!審査なし即日で少額借入する方法や注意点も解説

・どうしても100万円が必要なときの7つの方法!借りるには年収いくら必要かも解説

・審査が甘いカードローンはどれ?成約率が高い消費者金融・ネット銀行のおすすめ13選!