PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

作りやすいクレジットカード9選!審査が通りやすい即日発行のクレカはある?

クレジットカードに「審査が甘い」「通りやすい」といったものはない。改正割賦販売法や各社の基準にもとづいて、必ず審査が行われるためだ。

しかし、一定の基準で「作りやすい」といえるカードはある。たとえば、消費者金融系や流通系のカードは独自の審査基準を持っているため、申し込みのハードルが低い傾向にある。即日発行できるものも多く、「今すぐ利用したい」という人にとっても便利だ。

ただ、さまざまな種類があるため、「どれを選べばよいかわからない」と不安に思う人も多いだろう。そこで本記事では、編集部が調査した審査の仕組みやカードごとの特性を深く掘り下げ、自身の状況に最適な一枚を見つけるための具体的な情報を提供する。

※モビットVISA -Wの審査は甘くありません。

審査に自信がないあなたへ。

まずはこの一枚から!

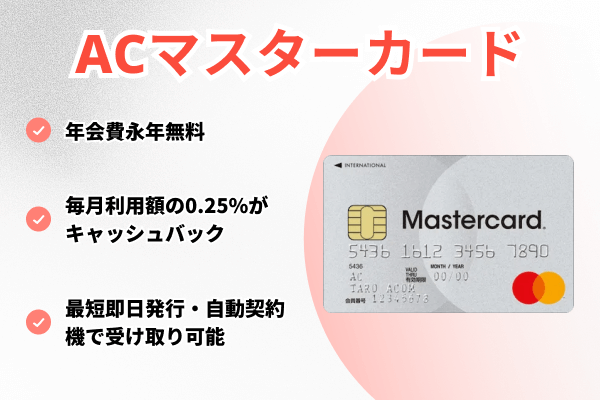

ACマスターカード

| 年会費 | 無料 |

|---|---|

| 作りやすさ | 独自の審査基準で審査! パートやアルバイトの方でも申し込み可能⭕️ |

| 発行スピード | 土日祝日でも最短即日発行可能(※) 本カードもすぐに受け取れる! |

-

作りやすいクレジットカードおすすめ9選

- ACマスターカードは独自の審査基準でカード本体を最短即日発行できる

- プロミスVisaカードは審査落ちや延滞履歴がある人におすすめ

- モビットVISA-Wはカードローン機能一体型で独自審査を採用、消費者金融系で審査が不安な人向け

- Oliveフレキシブルペイはクレジット機能・デビット機能・キャッシュカード機能が一枚に 機能を絞れば未成年でも作れる

- 楽天カードはポイントが貯まりやすい流通系クレカ

- 三井住友カード(NL)は銀行系でありながら申し込み条件が緩く作りやすい

- PayPayカードは最短7分の即時発行の流通系カード

- エポスカードは店頭で即日受け取りできる

- イオンカードセレクトはスマホで5分の即時発行、イオンでお得な1枚

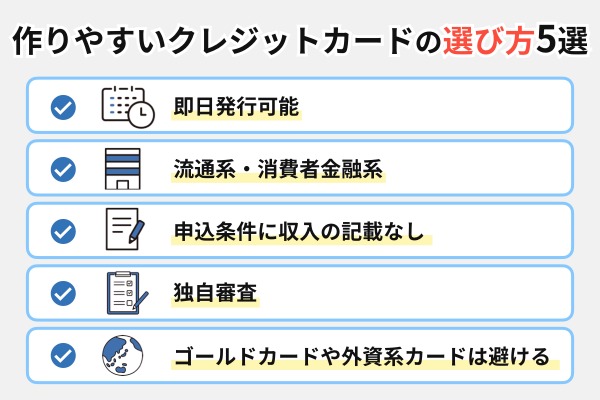

- 作りやすいクレジットカードの選び方5選

- クレジットカードの審査に通りやすくするコツを紹介

- 審査に不安がある人必見!クレジットカードの審査に関する実態調査【編集部独自アンケート】

- 自己破産歴・長期延滞歴があっても審査が緩いクレジットカードを作れる?

- クレジットカードを即日発行するための3つのポイント

- よくあるQ&A

作りやすいクレジットカードおすすめ9選

数あるクレジットカードの中から「作りやすさ」という観点でおすすめの9枚を厳選した。評価は「作りやすさ(審査の柔軟性)」「発行スピード」「年会費の有無」を総合的に判断している。

作りやすいクレジットカード9選

| カード名 | ACマスターカード | プロミスVisaカード | Oliveフレキシブルペイ | 三井住友カード(NL) | 楽天カード | PayPayカード | 三菱UFJカード | エポスカード | イオンカードセレクト |

|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

| 作り やすさ |

◎ | ◎ | ◯ | ◯ | ◯ | ◯ | △ | △ | △ |

| カード種類 | 消費者金融系 | 消費者金融系 | 銀行系 | 銀行系 | 流通系 | 流通系 | 銀行系 | 流通系 | 流通系 |

| 発行の 速さ |

最短即日 | 最短5営業日 | 最短3営業日(※5) | 最短10秒(※) | 1週間~10日 | 最短7分 (申込5分、審査2分) |

最短翌営業日 | 最短即日 | 最短5分 |

| 年会費 | 無料 | 無料 | 無料 (一般ランク) | 永年無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 特徴 | 独自の審査基準があるので安心 | 審査落ちや延滞している人に おすすめ |

アプリで完結するので バレにくい! |

対象のコンビニなどでスマホのタッチ決済のポイント還元率7%(※) | 審査が比較的通りやすく緩い傾向 | 最短5分ですぐに使える! | 年会費永年無料 | マルイで受け取り可能 | イオンでお得に使える |

| 公式 サイト |

詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

注釈

※ 最短10秒発行について、即時発行ができない場合があります。

※対象のコンビニ・飲食店でのスマホのタッチ決済最大7%ポイント還元について

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、ポイント円相当にならない場合があります。

・Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※1 三井住友銀行の口座をお持ちでない場合、審査開始まで別途3営業日ほどかかります

※2 お申込時間や審査によりご希望に添えない場合がございます

※3 日本国内在住の満18歳以上(高校生除く)の方 ・ご本人様または配偶者に安定した継続収入がある方 ・有効なYahoo! JAPAN IDをお持ちの方 ・お申し込みにはスマートフォンが必要です

※3

・ご利用金額200円(税込)ごとに最大1.5%のPayPayポイント※ がもらえます。

・ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

・出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

・ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

※三菱UFJカードについて、2025/5/1時点の情報です。

クレジットカードの審査の通りやすさを評価するにあたり、以下の3つの主要な項目をランキングの根拠としています。

【種類】

消費者金融系::5点

銀行系カードに比べて、独自の審査基準を持つことが多く、過去に延滞がある方や収入が不安定な方でも比較的審査に通りやすい傾向がある。

デポジット型::4点

保証金を預けることで、信用情報に不安がある方や、これまでの利用実績がない方(スーパーホワイト)でも取得しやすい。

流通系:3点

百貨店やスーパー、家電量販店など、特定の企業が発行しており自社顧客の囲い込みを目的としているため、銀行系カードよりは審査のハードルがやや低い場合がある。

銀行系:2点

大手銀行や信用組合が発行するカードで、最も一般的なクレジットカード。安定した収入や良好な信用情報が求められるため、審査基準は比較的厳しい傾向。

その他(Nudge):4点

いつでも好きなだけ返済と月1回おまとめ払い(口座自動引落し)が選べるカード。18歳以上の若い世代を主なターゲットとしており、学生やアルバイトでも作りやすい。

※当サイト経由でカード発行に至った方のデータを参考に点数づけを行っております。

【発行スピード】

最短数分以内に発行可能:5点

即日発行可能:4点

~3日以内:3点

~5日以内:2点

その他:1点

【年会費】

無料:5点

~500:4点

~1000:3点

〜5000円:2点

それ以上:1点

※5 ・デビットモード:最短3営業日

・クレジットモード:最短3営業日

審査が不安な人におすすめの独自審査のカード

| カード名 | ACマスターカード | プロミスVisaカード | 三井住友カード(NL) |

モビットVISA-W |

|---|---|---|---|---|

|

|

|

|

|

|

| 作り やすさ |

◎ | ◎ | ◯ | ◯ |

| 年会費 | 無料 | 無料 | 永年無料 | 無料 |

| 最短 発行日数 |

最短即日(※) | 最短5営業日 | 最短10秒(※) | 最短5営業日 |

| ポイント 種別 |

ポイントなし (キャッシュバック) |

Vポイント | Vポイント | Vポイント |

| 還元率 | 0.25% | 0.5%~7% | 0.5%~7%(※) | 0.5% |

| 特徴 | 独自審査によって 最短20分で使える(※1) |

審査が不安な人におすすめ | 独自の審査方法で最短10秒で発行可能、対象店舗でのスマホのタッチ決済で7%ポイント還元(※) | モビットカードローン機能が搭載 |

| 申し込み | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら |

※1 お申込時間や審査によりご希望に添えない場合がございます。

審査に不安がある人には、 独自審査を行っているカード会社がおすすめだ。

このような会社は、一般的なクレジットカードと異なる基準で審査をしてくれる。

そもそもクレジットカードの審査は、属性情報と信用情報という2つの情報をもとに行われる。

| 項目 | 属性情報 | 信用情報 |

|---|---|---|

| 情報の内容 | 本人の自己申告による情報 年収、職業、勤務先、勤続年数、住まい など | 過去の金融取引の記録 カード・ローンの利用履歴、支払状況、延滞の有無 など |

| 情報の出所 | 申込者本人 | 信用情報機関 (CIC, JICC など) |

| 審査で見る所 | 返済能力 (継続して支払えるか) | 信用度 (約束を守れる人物か) |

「独自審査のクレジットカード」とは、これらの情報に加えて、カード会社独自の基準(自社サービスの利用実績など)でも審査が行われるカードを指す。

独自審査のクレジットカードにはさまざまな種類がある。そのなかでも作りやすいのが消費者金融系のカードだ。

消費者金融は発行会社が独自の方法で審査していることが多い。例えば、ACマスターカードは発行元であるアコムが独自の判定のノウハウを持ち、活用していることが公式サイトで明記されている。

アコムは、お客さまとのお取引によって蓄積されたデータを分析した与信・審査モデルをベースに高度な与信・審査ノウハウを確立、活用しています。

出典:アコム

他のクレジットカードに落ちても審査に通過することもあり得るので、試してみる価値はあるだろう。

一方、支払い方法がリボ払いしか選べないなど制限があることもあるため、利用は計画的かつ慎重に行おう。

注釈

※最短10秒発行について、即時発行ができない場合があります。

※

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、ポイント円相当にならない場合があります。

・Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

初めてでも作りやすい・持ちやすい高還元カード

| カード名 | Oliveフレキシブルペイ |

楽天カード |

三菱UFJカード |

|---|---|---|---|

|

|

|

|

|

| 年会費 | 永年無料※一般ランク | 永年無料 | 永年無料 |

| 最短発行日数 | 最短3営業日(※2) | 1週間~10日 | 最短翌営業日 |

| 還元率 | 0.5%~8%(※3) | 1.0% | 0.5% |

| ポイント 種別 |

Vポイント | 楽天ポイント | グローバルポイント |

| 特徴 | デビットカード、キャッシュカードとしても使える | ポイントの2重取り、 3重取りが可能 |

セキュリティ性が高い |

| 申し込み | 公式サイト | 公式サイト | 公式サイト |

クレジットモード:最短3営業日

※3 iD、カードの差し込み、磁気取引は対象外です。

※3 商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。

※3 通常のポイント分を含んだ還元率です。

※3 スマホのタッチ決済でのご利用対象店舗とモバイルオーダーの対象店舗は異なる場合があります。

三井住友銀行のOliveフレキシブルペイは、ポイント還元率が0.5%と低めだが、デビット機能・キャッシュカード機能が一体化しているので便利だ。

また、対象のコンビニ・飲食店でスマホでのタッチ決済を行うことで最大7%ポイント還元になる(※)。

楽天カードは通常還元率が1.0%で、楽天ポイントカード加盟店でのカード提示や、楽天ペイとの組み合わせによって楽天ポイントの2重取り、3重取りができる。合計還元率は1.5~2.5%で還元率は高めだ。

注釈

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 ご利用金額200円(税込)ごとに最大1.5%のPayPayポイント※ がもらえます。

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

※エポスカード、

JCB CARD W、

セゾンカード インターナショナル、

PayPayカード

上表のクレジットカードは、いずれも最短で即日発行が可能だ。すぐにクレジット決済を利用したいのなら、この中から選べば間違いない。

なかでも早いのはPayPayカードで、最短7分(申込5分、審査2分)の即時発行が可能だ。

速い理由はシステムによる自動審査を採用しているからだ。いわゆる流通系のカードであるため、主婦や学生など審査に不安がある人にもおすすめだ。

エポスカードも同様にエポススマホカードが即時発行に対応している。また、通常のエポスカードに関しても店頭まで足を運べるのであれば、即日受け取れる。

なお、イオンカードセレクトも店頭受取サービスを実施していますが、店頭で受け取れるのは即時発行用のカードで、利用先がイオンマークのある店舗のみに限られています。

ACマスターカードは独自の審査基準でカード本体を最短即日発行できる

| 年会費 | 無料 |

|---|---|

| 最短発行日数 | 最短即日(※1) |

| ブランド | Mastercard |

| おすすめポイント |

カード本体も最短即日発行できる 原則リボ払いだが一括払いも可能 |

ACマスターカードは審査を自社のみで実施している消費者金融系のクレジットカードです。一般的なクレカとは異なる基準の審査を受けられます。

また、最短即日で発行できるため、すぐにクレカを使いたい人にも向いています。

ACマスターカードは消費者金融のアコムが発行しており、独自の基準で審査を実施しているので、審査に不安がある人でも作りやすいクレジットカードだ。

公式サイトでは「お客さまとのお取引によって蓄積されたデータを分析した与信・審査モデル」を導入していると記載されているため、信用情報だけでなく多角的な審査を望めるだろう。

また、ACマスターカードは年会費無料かつ最短即日に対応していることから、初心者でも作りやすい。

審査通過後には最短20分(※1)でバーチャルカードが発行され、すぐにネットショッピングで利用できる。

ACマスターカードは、プラスチック製のカード本体も全国の自動契約機(むじんくん)で最短即日での発行が可能なため、利便性の面からも作りやすいクレジットカードといえる。

※2 一部営業時間が異なる店舗があります。また、アコムの当日契約の期限は21時までです。

プロミスVisaカードは審査落ちや延滞履歴がある人におすすめ

| 年会費 | 永年無料 |

|---|---|

| 最短発行日数 | 記載なし |

| ポイント種別 | Vポイント |

| 還元率 | 0.5% |

| おすすめポイント | プロミスローン機能一体型 |

プロミスVisaカードは、作りやすいクレジットカードです。独自の審査基準と幅広い申込対象により、他のカード審査に落ちた経験がある人や、初めてカードを持つ18歳・19歳の人にとって有力な選択肢になるでしょう。

プロミスVisaカードが作りやすい1つ目の理由は、現在の支払い能力を重視する独自の審査基準を採用しているという点だ。

プロミスVisaカードは消費者金融系のクレジットカードのため、過去の利用履歴よりも現在の支払い能力を重視する傾向がある。そのため「審査に自信がない」「初めてで不安」といった人にもおすすめだ。

2つ目の作りやすい理由は、申し込み対象年齢の広さにある。多くの消費者金融系カードが20歳以上を条件とするのに対し、プロミスVisaカードは18歳(高校生は除く)から申し込みを受け付けている。

アルバイトやパートなどで安定した収入があれば学生でも申し込めるため、初めて持つクレジットカードとしても作りやすい。

プロミスVisaカードは、プロミスならではの柔軟な審査基準が期待できる点がポイントです。ACマスターカードと同様に、決済機能そのものを必要としている方におすすめできます。

同カードは、Vポイントが貯まるというメリットはありますが、一般的なカードに比べ特典は少なめです。

注意点としては、あくまでカードローン会社が発行するカードであるという認識を持つことですね。純粋な決済手段として割り切って使うのが良いでしょう。

モビットVISA-Wはカードローン機能一体型で独自審査を採用、消費者金融系で審査が不安な人向け

| 年会費 | 無料 |

|---|---|

| 最短発行日数 | 最短5営業日 |

| ポイント種別 | Vポイント |

| 還元率 | 0.5% |

| おすすめポイント | ・モビットカードローン機能が搭載 ・年間100万円までのお買物安心保険 ※海外での利用および国内でのリボ払い・分割払い(3回以上)利用のみ対象 |

モビットVISA-Wは「一般的なカードの審査に不安がある人」でも作りやすい一枚です。カードローン審査も行われるため、クレジットカード審査とは異なる視点で評価してもらえる可能性があるからです。

※モビットVISA -Wの審査は甘くありません。

モビット VISA-Wは、最初にカードローンの審査を行うという明確なステップがある分、他のクレジットカードとは異なる角度から審査される可能性があるのが最大の特徴だ。

最初に実際されるカードローンの審査では、最短10秒で事前結果がわかるうえ(※)、現在の返済能力を重視する傾向がある。

次に三井住友カードがクレジットカードの審査を行うが、すでにカードローンの審査を通過しているという信用があるため、一般的なカードとは異なる基準での判断が期待できる。

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

このようにモビットVISA-Wは2つの審査を受ける必要はあるが、発行手順自体はシンプルで非常に作りやすい。

- モビットカードへ申し込む

- 審査の結果連絡を受ける

- 会員専用サービス「Myモビ」にアクセスして、そこでクレジットカードの発行を申し込む

すでにモビットカード会員である場合は会員専用サイト「Myモビ」からクレジットカードの申し込み手続きをするだけで審査に進めるため、さらに作りやすいだろう。

Oliveフレキシブルペイはクレジット機能・デビット機能・キャッシュカード機能が一枚に 機能を絞れば未成年でも作れる

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

| 年会費 | 永年無料※一般ランク |

|---|---|

| 最短発行日数 | 最短3営業日(※) |

| ポイント種別 | Vポイント |

| 還元率 | 0.5% |

| おすすめポイント | クレジットカード・デビットカード・キャッシュカードを一枚に集約できる |

・クレジットモード:最短3営業日

Oliveフレキシブルペイは、クレジットカードの審査に落ちてもデビットカード機能を持つカードが手に入ります。そのため、作りやすいカードを求める人に最適な一枚です。

Oliveフレキシブルペイに申し込むと、まずクレジットモードの審査が行われる。通過すればクレジット・デビット両機能が使えるカードが発行されるが、もし審査に落ちた場合でも、デビットカードおよびポイント払いとして使えるカードが発行される。

つまりOliveフレキシブルペイは、一般的なクレジットカードのように「審査に落ちて何も手元に残らない」ということがない。この点が、作りやすいと言える最大の理由だ。

もちろん、クレジットモード自体の審査ハードルも低めだ。一般ランクの申込条件は「高校生を除く18歳以上」とされており、収入に関する明確な基準は示されていないため、初めてカードを申し込む人でも挑戦しやすい。

なお、未成年(高校生を除く15歳以上)の場合は、初めからクレジット機能なしのデビットカードとして審査不要で発行される。

Oliveフレキシブルペイは「追加したカードでの支払い」の追加、「5機能」も大きな魅力だ。アプリで支払いモードを柔軟に切り替えられ、財布の中身をシンプルにできる。

楽天カードはポイントが貯まりやすい流通系クレカ

| 年会費 | 永年無料 |

|---|---|

| 最短発行日数 | 記載なし (カード到着は約1週間~10日前後) |

| ポイント種別 | 楽天ポイント |

| 還元率 | 1.0% |

| おすすめポイント | ポイントの2重取り、3重取りが可能 |

楽天カードは、代表的な「作りやすいカード」です。自社のサービス利用者を増やす「楽天経済圏」の拡大を目的としているため、審査のハードルが比較的低いと思われるからです。

楽天カードのような流通系カードは、まず会員になってもらい自社サービスでの決済を促すことを重視する。そのため申し込みの門戸は広く開かれ、作りやすいのが特徴だ。銀行系カードが個人の信用情報を厳しく審査するのとは対照的だろう。

楽天カードの申込条件は18歳以上とあり、収入については記載がなく必須条件ではない。学生やアルバイト、専業主婦(主夫)など、審査に不安がある人にとっても、初めてのカードとして作りやすい。

楽天カードは、圧倒的なポイント還元率と、楽天経済圏の顧客を増やす目的からくる審査の通りやすさがおすすめポイントです。

審査では楽天市場の利用履歴なども考慮されることがあるようです。注意点としては、ポイントキャンペーンが多く、仕組みが少し複雑に感じられることでしょうか。

しかし、普段から楽天市場などを使う方なら、持たないと損と言えるほどお得なカードでしょう。

三井住友カード(NL)は銀行系でありながら申し込み条件が緩く作りやすい

| 年会費 | 永年無料 |

|---|---|

| 最短発行日数 | 最短10秒(※1) |

| ポイント種別 | Vポイント |

| 還元率 | 0.5〜7% |

| おすすめポイント | 最短10秒で発行、対象店舗でのスマホのタッチ決済で7%ポイント還元(※2) |

三井住友カード(NL)は、申し込みのハードルの低さと最短10秒という発行スピードを両立しており、信頼性の高い銀行系カードでありながら非常に作りやすい一枚です。

銀行系カードは審査が厳しいイメージがあるが、三井住友カード(NL)の申込条件は「高校生を除く満18歳以上」だけだ。収入に関する明確な基準は示されておらず、学生やアルバイト、専業主婦(主夫)でも作りやすい。

注釈

※1 三井住友カード(NL)の最短10秒発行について、即時発行ができない場合があります。

※2対象のコンビニ・飲食店でのスマホのタッチ決済最大7%ポイント還元について

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、ポイント円相当にならない場合があります。

・Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

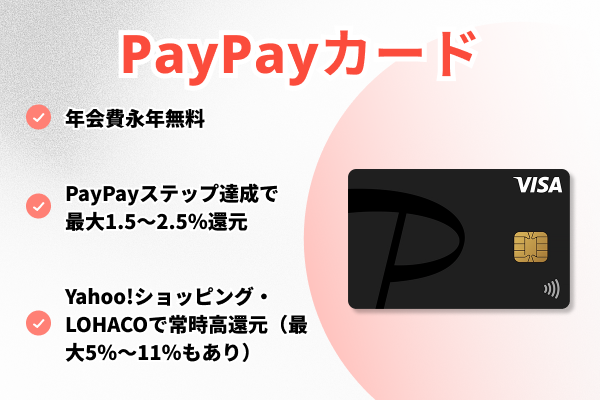

PayPayカードは最短7分の即時発行の流通系カード

| 年会費 | 無料 |

|---|---|

| 最短発行日数 | 即日・最短7分(申込5分、審査2分) |

| ポイント種別 | PayPayポイント |

| 還元率 | 1.5%~5.0% |

| おすすめポイント | 公共料金を払っても1%の高還元! |

PayPayカードは、キャッシュレス決済サービス「PayPay」の利用者拡大を目的として発行されており、発行スピードの速さと審査の通りやすさから、作りやすいカードの代表格といえます。

PayPayカードも自社サービスへの囲い込みを重視している流通系クレジットカードだ。審査プロセスの効率化によって、申し込みから最短7分(※)でバーチャルカードが発行されるという作りやすさを誇る。発行後すぐにPayPayアプリに登録したり、ネットショッピングで使用したりすることが可能だ。

PayPayカードは、PayPayカードユーザーなら必須と言えるほど、高いポイント還元率を誇るのがおすすめポイントです。

同カードはソフトバンク・ヤフー経済圏の拡大を狙っており、審査も比較的通りやすいと言われています。

注意点は、PayPayとの連携をしないとメリットが半減することですね。普段からスマホ決済を多用する、特に若年層の方にはぴったりの一枚です。

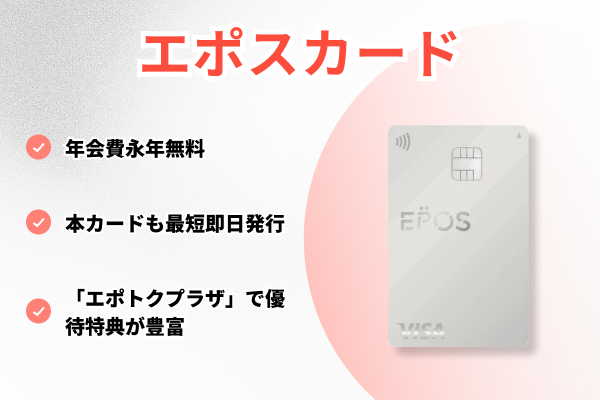

エポスカードは店頭で即日受け取りできる

| 年会費 | 永年無料 |

|---|---|

| 最短発行日数 | 即日・即時 |

| ポイント種別 | エポスポイント |

| 還元率 | 0.5% |

| おすすめポイント | 「マルコとマルオの7日間」で10%OFF |

エポスカードはマルイグループの顧客獲得を目的とした流通系カードです。そのため審査のハードルが低いことと、審査通過後に実店舗でプラスチックカードを即日受け取れるという他のカードにはない強みから、作りやすいカードとして高い人気があります。

申込条件は「高校生を除く18歳以上」で、マルイでの買い物などを促す目的から、学生やアルバイト、主婦(主夫)など幅広い層に門戸を開いているのが特徴だ。

エポスカードの最大の魅力は、発行スピードにある。ネットで申し込み審査に通過した後、マルイなどに設置されたエポスカードセンターでプラスチックカード本体をその日のうちに受け取れる。エポスカードは、「今すぐ実店舗でカードを使いたい」というニーズに応えられる、非常に作りやすいクレジットカードだ。

エポスカードセンターは全国の商業施設にあるため、都市部を中心に多くの人が利用できるので作りやすい。

エポスカードは、年会費無料でありながら海外旅行保険が手厚い、コストパフォーマンスの高さが一番のポイントです。

同カードは流通系として比較的審査も通りやすく、元々が信販・消費者金融の会社だった背景から独自の審査ノウハウも持っています。

初めての一枚として、学生さんや若手社会人の方に良いでしょう。

イオンカードセレクトはスマホで5分の即時発行、イオンでお得な1枚

| 年会費 | 無料 |

|---|---|

| 最短発行日数 | 即日・5分 |

| ポイント種別 | WAON POINT |

| 還元率 | 0.5% |

| おすすめポイント | イオンでいつでも1.0%還元、 さらなるポイントアップもあり |

イオンカードセレクトはイオングループの顧客獲得を目的とした流通系カードであり、審査のハードルの低さと、用途に応じて「スマホへの即時発行」と「店舗での仮カード即日受取」を使い分けられることから、作りやすいカードとして幅広い層に支持されています。

イオンカードセレクトは発行スピードが早く作りやすい。申し込み後最短5分で審査が完了し、スマホアプリ「イオンウォレット」にカード情報が発行される。 これにより、すぐにネットショッピングやApple Payで利用可能になる。

申し込み時に「店舗でのカードお受取り」を選べば、即日プラスチック製の仮カードを入手できる。この仮カードはイオン系列店でのみ利用可能だが、「お客様感謝デーの5%OFFに間に合わせたい」といった特定のニーズには最適だ。受取カウンターは全国のイオンモールなどに多数設置されているので作りやすい。

作りやすいクレジットカードの選び方5選

作りやすいクレジットカードを探しているのなら、以下を意識するとよい。

手軽にすぐ作れるカードを探しているのなら、エポスカードなど即日発行可能なものから選ぼう。

審査基準ができる限りゆるいカードがよいのなら、発行元が流通系や消費者金融系のものや、収入条件の記載がないものがおすすめだ。イオンカードセレクトや楽天カードなどが該当する。

信用情報に不安があったり、審査落ちを経験していたりする人は、独自審査を実施しているカードがよい。ライフカードやNexus Cardなどがおすすめだ。

作りやすいクレジットカードが欲しい人であれば、いずれにしてもゴールドカードや外資系カードは避けるのが無難だ。

ゴールドカードや外資系カードは審査基準が比較的高く、発行までに時間もかかりやすいためだ。

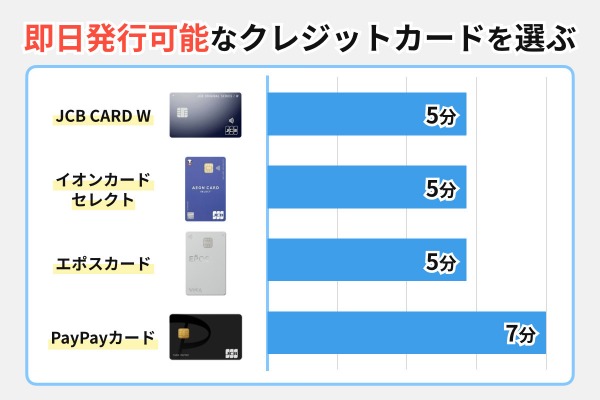

即日発行可能なクレジットカードを選ぶ

クレジットカード選びの第一条件がすぐに作りやすいことなのであれば、即日発行に対応しているものを選ぼう。

- PayPayカード…最短7分(申込5分、審査2分)

- JCB CARD W…最短5分

- イオンカードセレクト…最短5分、プラスチックカードの即日受取にも対応(※1)

- エポスカード…最短即時、プラスチックカードの即日受取にも対応

即日発行が可能なクレジットカードは仕様上、勤め先への在籍確認は基本的にしない(※)と考えられる。

つまり、即日発行が可能な場合は収入条件に重きを置いてはおらず、審査基準はそこまで高くはないと予想できる。審査が不安な人にも、即日発行に対応したカードはおすすめだ。

ただし、最短数秒や数分のクレジットカードとは、一般的に「審査後すぐにスマホアプリ上でカード情報が発行される」ものです。利用できるのは、カード番号を入力して決済ができるネットショッピングやアプリ課金、もしくはカード情報を登録したApple PayやGoogle Payなどによる決済に原則限られます。

プラスチックカードを用いた決済にしか対応していない店舗での利用では、カードが郵送されるまでの数日間は待たなくてはいけない。

即日でプラスチックカードが必要なのであれば、エポスカードのように店頭でのカード受け取りに対応したカードを選ぼう。

「流通系」のカードを選ぶ

審査基準が高くないクレジットカードを探している人は、流通系がおすすめだ。

流通系クレジットカードは、スーパーやデパートなどが「自社の店舗でたくさん買い物をしてほしい」という目的で発行していることが多い。より多くの顧客にカードを持ってもらうことで自社の利用を促進したいため、銀行系や信販系のカードに比べて審査のハードルを比較的低めに設定している傾向がある。

具体的にどのクレジットカードどの系統に分類されるか、以下の表で見てみよう。

| 系統 | カード例 |

|---|---|

| 流通系 | ・エポスカード ・PayPayカード ・イオンカードセレクト ・楽天カード ・リクルートカード |

| 消費者金融系 | ・ACマスターカード ・プロミスvisaカード |

| 信販系 | ・JCB CARD W ・ライフカード ・Nexus Card |

| 銀行系 | ・三井住友カード(NL) ・三菱UFJカード |

普段よく目にする楽天カードやイオンカードなども流通系に含まれる。まずはこうした身近なカードから検討してみるのが、審査通過への近道と言えるだろう。

クレジットカードの審査を通過したいなら、比較的審査が緩やかだと言われる「流通系」のカードを狙ってみるのが良いでしょう。

クレジットカードを作るときには必ず審査を実施することが法律で決められていますが、実はカード会社によってゆるい・厳しいといった「加減」があるんです。

流通系のカードは、お客様に何度もお店に来てほしいという思いから審査の門戸を広げているんですね。

銀行系のカードで落ちてしまった方でも、流通系のカードなら通る可能性があるので、ご自身の状況に合わせて選んでみてください。

クレジットカードは、発行元にこだわりすぎず、自分の利用想定や申請情報および信用情報に合ったカード選びを優先するとよいだろう。

申込条件に収入の記載がないカードを選ぶ

収入や雇用形態、勤続年数などを理由に審査が不安なのであれば、申込条件に収入に関する記載がないクレジットカードを選ぼう。

以下のクレジットカードは収入条件が一切ないため、審査基準がやさしいと思われる。

- エポスカード

- JCB CARD W

- イオンカードセレクト

- 楽天カード

- ライフカード

- リクルートカード

収入条件がないカードであれば、収入のない学生や専業主婦(主夫)も申し込みが可能だ。これは、多くのカード会社が申込者本人の収入だけでなく、家族全体の収入を合算した「世帯年収」を考慮して審査するためだ。

なかにはリクルートカードのように、公式サイトで「配偶者に安定した収入のある方」「18歳以上で学生の方」と、対象を明確に示しているカードもある。このように、収入がない層を歓迎する姿勢が明記されていれば、より安心して申し込めるだろう。

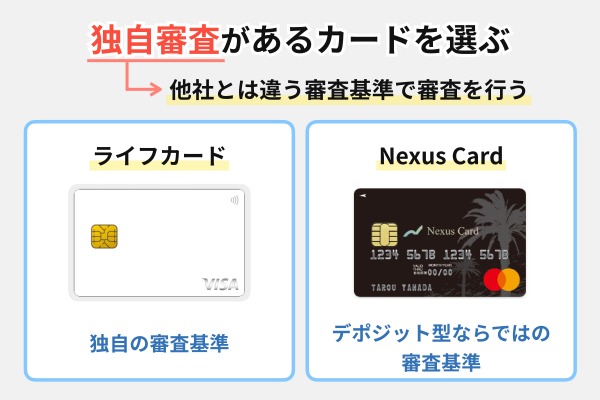

信用情報に不安があるなら、独自審査があるカードを検討する

過去に支払いの延滞や、審査落ちを経験したことのある人は、独自審査を実施しているクレジットカードが向いている。

特に以下2枚は、審査が不安な人にもおすすめのカードであることを公式サイト上でうたっている。

- ライフカード…独自の審査基準

- Nexus Card…デポジット型ならではの審査基準

ほかのカード会社で審査落ちをしている人でも、この2枚であれば通過できる可能性がある。

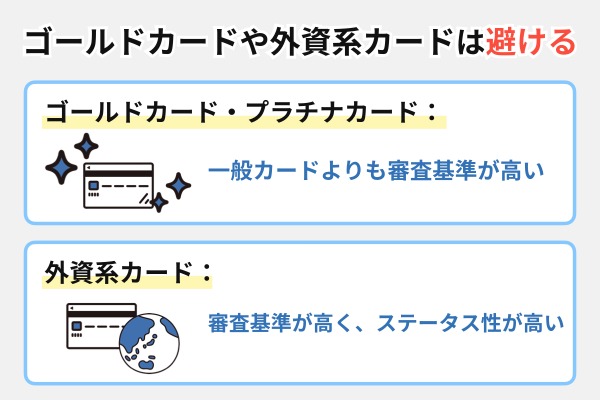

ゴールドカードや外資系カードは避ける

作りやすいクレジットカードを探しているのなら、ゴールドカードをはじめとしたステータスの高いカードや外資系企業が発行するものは避けたほうがいい。

| ハイグレードカード (ゴールドカードやプラチナカードなど) | 一般カードよりも審査基準が高い |

|---|---|

| 外資系カード (アメックスカードやダイナースクラブカード、ラグジュアリーカードなど) | 日本で作れる外資系カードは審査基準が高く、ステータス性の高いものが中心 |

いずれも審査基準が一般カードと比較して厳しいだけでなく、年会費が有料のカードが多い。特に初めてクレジットカードを作る場合は、使いこなせない恐れが高い。

年会費が有料のカードには、空港ラウンジの利用や手厚い旅行保険といった魅力的な特典が付帯するものも多い。しかし、たとえば旅行や出張の機会が少ない人にとっては、せっかくの特典も使えずに終わることもあるだろう。自分のライフスタイルで年会費の元が取れるか、一度立ち止まって考えてみることが大切だ。

そこでまずは年会費無料のもので自分のクレジットカードの使い方を把握しよう。年会費を支払ってでも受けたいサービスが出てきた場合は、必要に応じてハイグレードカードやステータスカードを検討しよう。

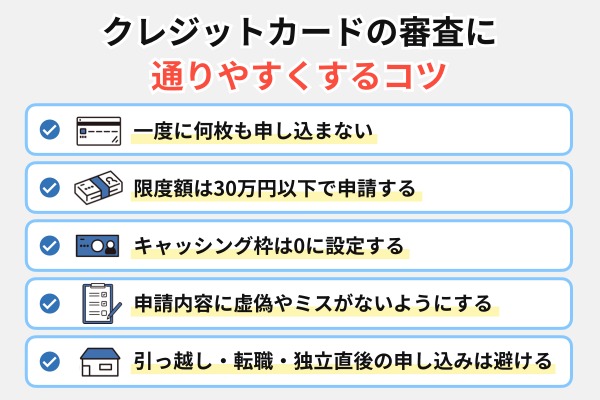

クレジットカードの審査に通りやすくするコツを紹介

初めてクレジットカードを作る人や審査落ちの経験者は、申し込み前に以下の注意点を押さえると通る可能性が高くなる。

全てを守って申し込めば、評価を下げずに済むので、審査に通過しやすくなる。

一度に何枚も申し込まない

複数枚のクレジットカードに短期間で申し込むことは避けよう。

「多重申し込み」といって、生活困窮者であることを疑われる恐れがあるためだ。審査に通過しづらくなってしまう。

なお、多重申し込みの判断基準はカード会社によって異なるほか、申込者の状況によっても異なる。

一般的には2枚程度の連続申し込みであれば問題になるケースは少ないが、2枚とも必要な場合を除き、1枚ずつ審査結果を待って順番に申し込むのがおすすめだ。

万が一、多重申し込みが原因で落ちているようであれば、最後に審査落ちの報告があった日から6ヵ月の期間を空けて再度申し込みを試すとよい。申し込みの情報が信用情報機関に登録されているのは、照会日から最長6ヵ月であるためだ。

期間の起算日が分からないときには、信用情報機関へと手続きすることで自分の情報を一定の手数料を支払えば簡単に照会できる。

どの信用情報機関に登録されているかは、申し込んだカード会社がどの機関に加盟しているかによる。

加盟会員検索(CIC、JICC、KSC)を用いて、照会先を決めるとよいだろう。

| 項目 | CIC(株式会社シー・アイ・シー) | JICC(株式会社日本信用情報機構) | KSC(全国銀行個人信用情報センター) |

|---|---|---|---|

| 運営主体 | 信販会社系 | 消費者金融系 | 全国銀行協会(銀行系) |

| 加盟機関 | 銀行、信用金庫、信用組合、農協、信販会社、クレジットカード会社、消費者金融など | 銀行、信用金庫、信用組合、農協、消費者金融、信販会社、リース会社など | 銀行、信用金庫、信用組合など |

| 登録情報の内容 | クレジットカード・割賦契約・ローンの利用情報、支払状況 | 消費者金融・カードローンの利用情報、支払状況 | 銀行融資、住宅ローン、カードローンなどの利用情報、支払状況 |

| 保有期間(完済後) | 契約終了後5年 | 契約終了後5年 | 契約終了後5年 |

| 延滞情報の保有期間 | 延滞解消から5年 | 延滞解消から5年 | 延滞解消から5年 |

| 情報開示の方法 | 郵送・窓口 | インターネット・郵送・窓口 | インターネット・郵送 |

クレジットカードを一度に何枚も申し込んではいけない理由は、お金に困ってキャッシングを狙っているとカード会社から疑われ、「申し込みブラック」という状態になってしまうからです。

短期間に何枚も申し込むと、その記録がCICなどの信用情報機関に残り、どのカード会社の審査も通りにくくなってしまいます。

一度申し込みブラックになると、その情報が消えるまで半年ほどかかります。ですから、新しいカードを申し込む際は、前の申し込みから最低でも半年は期間を空けるのが安心です。

限度額は30万円以下で申請する

クレジットカードの申込時、ショッピング枠の利用限度額は30万円以下で申請しよう。

割賦販売法上、本来であれば支払可能見込額の調査がカード会社には義務付けられていますが、一部省略が認められる特例があります。それが30万円以下のクレジット契約です。

厳密な調査により審査難易度が上がることを避けたいのであれば、利用限度額の希望は30万円以下にするとよい。

ただし、以下に当てはまる場合や、カード会社が必要と判断したときには利用限度額にかかわらず、支払可能見込額の調査が実施される。

●自社での債務額が50万円を超えている

●自社と他社の債務額が合わせて100万円を超えている

債務額は現時点の金額だけでなく、今回申し込んだキャッシング枠との合計額が該当する。

キャッシング枠を付帯する場合や、カードローン機能が付帯するクレジットカードを申し込む場合には規定の金額を超えないように気を付けよう。

キャッシング枠は0に設定する

キャッシング枠は必要ないのであれば、希望額を0もしくは付帯しない設定で申請しよう。

キャッシング枠を付帯した場合、割賦販売法だけでなく貸金業法が適用されるためだ。貸金業法では、割賦販売法と異なり、返済能力調査が義務付けられている。

キャッシング枠を付帯するだけでより調査が厳密になり、審査の難易度が上がってしまう。

また貸金業法には総量規制があり、個人の借り入れは年収の3分の1までと定められている。年収の3分の1を超えたキャッシング枠を希望した場合、その時点で審査落ちする恐れがあるので気を付けよう。

キャッシング枠を0円にすると、カード会社にとって貸し倒れのリスクが減り、「良いお客様」と見なされるため、審査に通りやすくなります。

特に、年収に対する借入額を厳しく見る「総量規制」というルールがあるため、キャッシング枠を希望しないことは、審査をスムーズに進めるための非常に有効な手段です。

会社にとっても審査の手間が省けるので、迷ったらキャッシング枠はゼロで申し込むことをおすすめします。

申請内容に虚偽やミスがないようにする

申請内容は、全て正しい情報を入力しましょう。虚偽申告を疑われては、それだけで契約に値しない申込者と判断されて落ちてしまいかねないためです。

審査を通過するために収入や勤め先を事実よりもよく申請するのはもちろん、誤入力も避けよう。

なお虚偽申告はカード会社に見抜かれる可能性が高い。申請情報は、確認書類や信用情報などと照合されるためだ。

- 個人情報(名前や住所など)を虚偽…本人確認書類と照合される

- 年収や職業を虚偽…不審点があれば収入証明書の提出や在籍確認が実施される(特に希望枠が多額になるほど審査が厳密になり、不審と思われやすい)

- 他社借入額や件数を虚偽…信用情報と照合される

審査通過率を高めたいのであれば、虚偽申請は絶対に避けるべきだ。

クレカの審査やローンの申し込みで一番気を付けたいのは、延滞や滞納の回数が多いとか、クレヒスの成績が悪いといったことではありません。嘘をつかないことです。

中には良いところを見せようとして、意図的に嘘をついたり、現実に反することを書いたりする人がいます。それはまずいです。

審査で嘘をついても審査員にはすぐにばれてしまいます。それどころか信用のおけない人だと入会を断られることもあるのです。

嘘をついて落とされたのではたまりません。素朴でもいいから、正直に申告して審査に通るようにしたいものです。

引っ越し・転職・独立直後の申し込みは避ける

引っ越し・転職・独立直後の場合、審査に影響を及ぼす恐れがある。

クレジットカードの審査では、申請情報が点数化されており、居住年数や勤続年数(または事業年数)が短いとスコアを落としてしまう可能性があるからだ。。

とはいえ、申請情報は全ての合計点で判断されるので、ほかの項目でのカバーは十分可能である。

特に審査基準が比較的やさしいカード会社であれば、居住年数や勤続年数がそこまで響くことは少ないだろう。即日発行が可能なカードや収入条件のないカードなどを優先して選ぼう。

審査に不安がある人必見!クレジットカードの審査に関する実態調査【編集部独自アンケート】

クレジットカードの審査に落ちた経験がある人や、これから申し込もうとして不安を感じている人は少なくない。では、実際に多くの人がどんな不安を抱え、どのようなカードで審査を通過しているのか?

編集部では、実際に審査を経験した方々に独自アンケートを実施した。その結果、約3〜4割が「審査に落ちたことがある」と回答し、その理由としては「支払い遅延」や「クレジットヒストリーがない」が上位に挙がっている。審査の通りやすさを「非常に重視する」と答えた方が最も多く、カード選びの決め手として審査通過率を重視する傾向も明らかになった。

また注目すべきは、「自分は通らないだろうと思っていたのに、実際にはクレジットカードの審査に通った」という経験を持つ人が約3人に2人(65.5%)もいるという点だ。その、落ちると思っていたのに通った、「審査に通りやすいと思うクレジットカードの種類」について質問したところ、最も多かったのは「流通系カード」、次いで「消費者金融系カード」や「即日発行タイプのクレジットカード」という結果となった。

ここでは編集部が独自に実施したアンケート結果をもとに、審査にまつわるリアルな実態を紹介する。審査に不安がある方は、ぜひ参考にしてほしい。

- 調査対象者:20〜60代の全国の男女

- 有効回答数:100件

- 調査方法:インターネット調査

- 調査期間:2025年5月1日〜5月25日

- 実施主体:株式会社ZUUがクラウドワークスにて調査

- 調査目的:クレジットカードの審査に関するアンケート

- 年齢

- 20代:26.7%

- 30代:33.3%

- 40代:26.7%

- 50代:10.0%

- 60代:3.3%

- 性別:男性 45%、女性 53%

- 職業

- 会社員: 55.2%

- パート・アルバイト: 17.2%

- フリーター: 10.3%

- 自営業: 10.3%

- 業務委託・フリーランス: 6.9%

- 契約社員: 3.4%

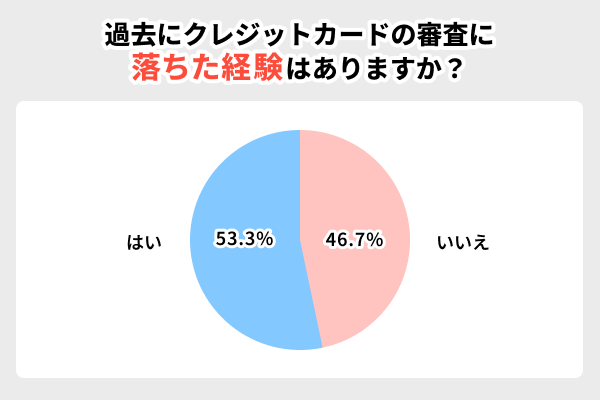

過去にクレジットカードの審査に落ちた経験はありますか?

| はい (審査に落ちたことがある) |

53.3% |

|---|---|

| いいえ (審査に落ちたことはない) |

46.7% |

アンケート結果によれば、過去にクレジットカードの審査に落ちた経験がある人は全体の約半数(53.3%)にのぼった。これは、クレジットカード審査が多くの人にとって「一度はつまずく壁」であることを示している。

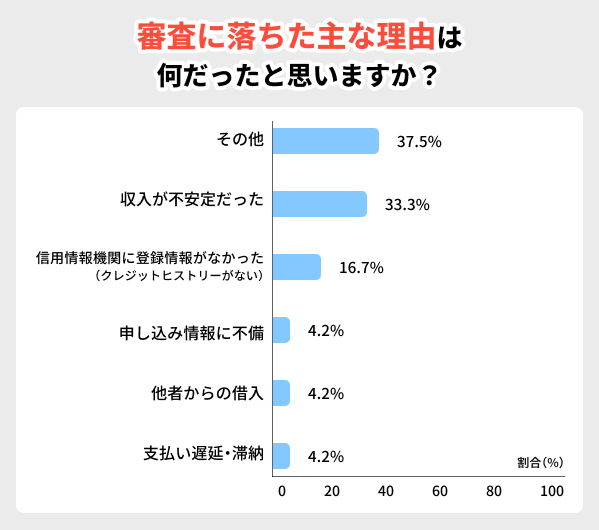

(審査に落ちた経験がある方へ) 審査に落ちた際、主な理由は何だったと思いますか? (複数選択可)

| その他 | 37.5% |

|---|---|

| 収入が 不安定だった |

33.3% |

| 信用情報機関に 登録情報がなかった (クレジットヒストリーがない) |

16.7% |

| 過去に支払いの 遅延や滞納があった |

4.2% |

| 他社からの 借入が多かった |

4.2% |

| 申し込み情報に 不備があった |

4.2% |

審査に落ちたと感じた主な理由として最も多かったのは、「収入が不安定だった」(37.0%)であり、次いで「クレジットヒストリーがない」(22.2%)と「その他」(22.2%)が並んだ。これらから、以下の傾向が読み取れる。

・安定収入の有無が最大の懸念点

カード会社は継続的な支払い能力を重視しており、非正規雇用やフリーランスなど収入が不安定な職業の方にとっては審査のハードルが高く感じられている。

・その他の自由記述が多い=理由が明確でないケースも多い

「その他」が同率2位という結果は、審査落ちの理由が通知されない不透明さにより、申込者が原因を特定しきれない実態を反映している。

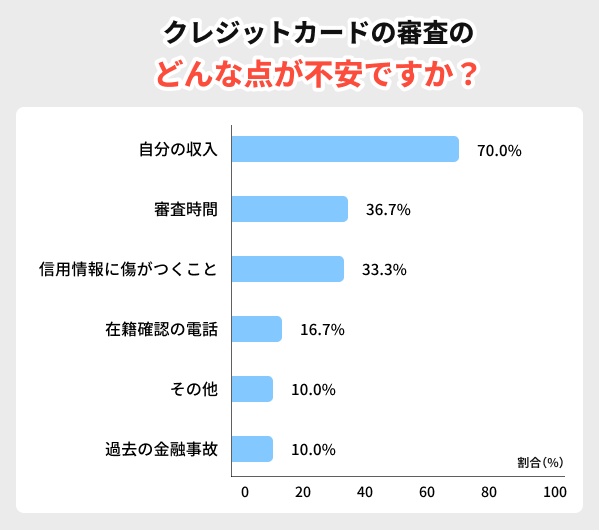

クレジットカードの審査に対して、どのような点が不安ですか? (複数選択可)

| 選択肢 | 内容 | 回答数 | 割合 (%) |

|---|---|---|---|

| 1 | 自分の収入で 審査に通るか |

21 | 70.0% |

| 2 | 過去の金融事故が 影響するか |

3 | 10.0% |

| 3 | 在籍確認の電話が かかってくるか |

5 | 16.7% |

| 4 | 審査に時間が かかるのではないか |

11 | 36.7% |

| 5 | (該当なし) | 0 | 0.0% |

| 6 | 落ちたら信用情報に 傷がつくのではないか |

10 | 33.3% |

| 7 | その他 | 3 | 10.0% |

このデータを見ると、申込者の多くが 「収入面の不安」 を感じていることだ。全体の70%が「自分の収入で審査に通るか」を選択しており、クレジットカード審査において「収入の安定性」が大きな心理的なハードルになっていることがわかる。

一方で「過去の金融事故の影響」や「その他」を選んだ人は少数派にとどまった。過去の金融事故の有無よりも現在の状況(収入・職場環境・審査の流れ)を重視している傾向が強いことを示している。

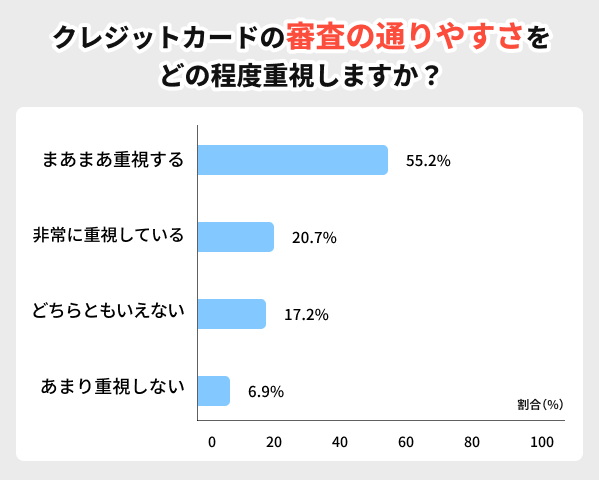

クレジットカードを選ぶ際、審査の通りやすさをどの程度重視しますか?

| 非常に 重視する |

20.7% |

|---|---|

| まあまあ 重視する |

55.2% |

| どちらとも いえない |

17.2% |

| あまり 重視しない |

6.9% |

クレジットカード選びにおいて、「審査の通りやすさ」を重視する(非常に重視+まあまあ重視)と答えた人は約73.3%にのぼった。面白いのは「まあまあ重視する」という回答が一番多かったことだ。つまり、「審査に通るかどうか」は気になるけれど、「それが全てじゃない」と考えているということだろう。

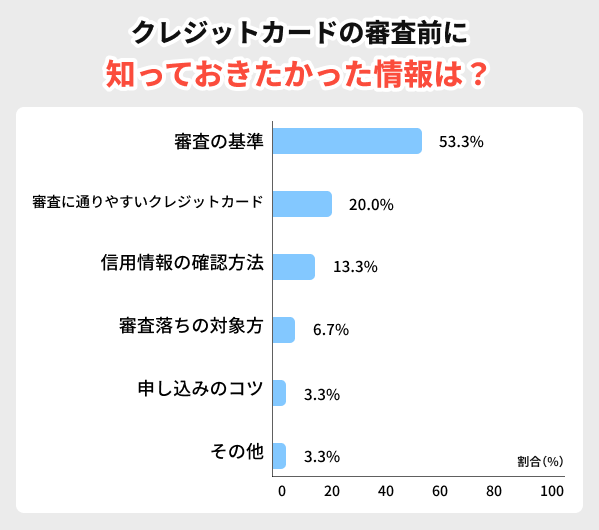

クレジットカードの審査に通るために、事前に知っておきたかった情報はありますか?

| 審査の基準や ポイント |

53.3% |

|---|---|

| 審査に通りやすいと 言われている クレジットカードの種類 |

20.0% |

| 信用情報を 確認する方法 |

13.3% |

| 審査落ちした場合の 対処法 |

6.7% |

| その他 (具体的に) |

3.3% |

| 申し込み時に入力する際のコツ (キャッシング枠希望額など) |

3.3% |

このデータを見ると、クレジットカードを申し込む人が一番知りたがっているのは「審査の基準やポイント」だった。要するに、「自分の状況だと審査に通るのか?」「何をクリアすれば大丈夫なのか?」といったことを具体的に知りたいということだ。

次に注目されるのは、「審査に通りやすいと言われているクレジットカードの種類」だ。これは、申請者がより確実に審査を通過できる可能性のあるカードを事前に把握したいと考えていることを示している。

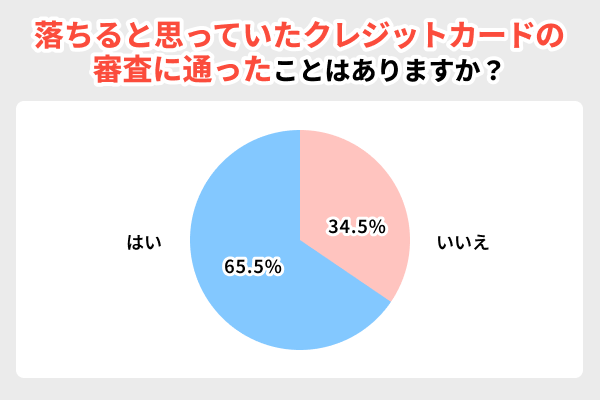

自分は落ちると思っていたクレジットカードの審査に通ったことはありますか?

| 「はい」 (審査に通った) |

約65.5% |

|---|---|

| 「いいえ」 (審査に落ちた/通らなかった) |

約34.5% |

これは、審査基準が思っていたより緩かったか、みんなが自分のことを過小評価しすぎていたかのどちらかだろう。つまり、「どうせ通らないから申し込むのやめよう」と諦めるのは、もったいない場合が多いということだ。

一方で、「いいえ」と答えた人も約3割強(34.5%)存在しており、過信や無謀な申込みが審査落ちにつながる可能性も無視できない。

多くの人が「落ちると思っていたが通った」という意外な経験をしている。 「ダメ元でも申し込んでみる」のは悪くないが、むやみに申し込みまくるのは信用情報に傷をつけてしまう恐れもある。自分のクレヒスや申込み履歴から適切なカードを選んで申し込もう。

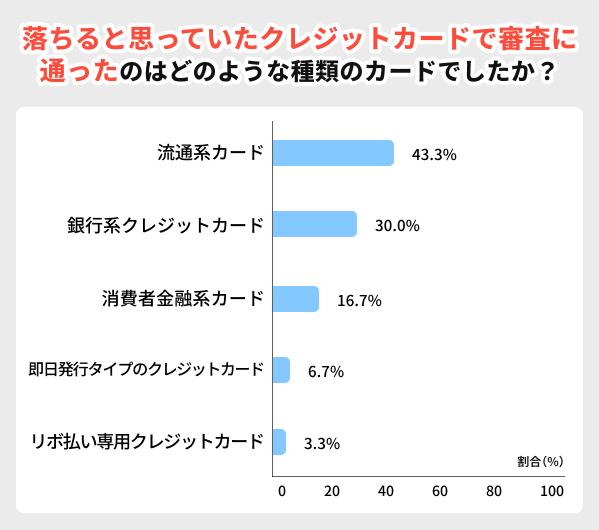

作りやすクレジットカード9選を見る自分は落ちると思っていたクレジットカードの審査に通った経験がある人、それはどのような種類のカードでしたか?

| 流通系カード | 43.3% |

|---|---|

| 銀行系クレジットカード | 30.0% |

| 消費者金融系カード | 16.7% |

| 即日発行タイプのクレジットカード | 6.7% |

| リボ払い専用クレジットカード | 3.3% |

このデータを見ると、「落ちると思っていたのに通った」という経験が最も多いのは流通系カードだった。流通系カードは確かに審査が比較的やさしいと言われているが、申し込む人たちが思っている以上に通りやすいということなのだろう。

意外だったのは、「銀行系クレジットカード」でもこうした経験をした人が多いことだ。銀行系カードといえば「審査が厳しい」というイメージがあるのに、予想外に通ったケースがかなりある。これは人それぞれの信用情報や属性によって結果が大きく変わるからかもしれない。あるいは、銀行系カードの特徴である発行枚数の多さや即日発行への対応が思ったより門戸を広げているのかもしれない。

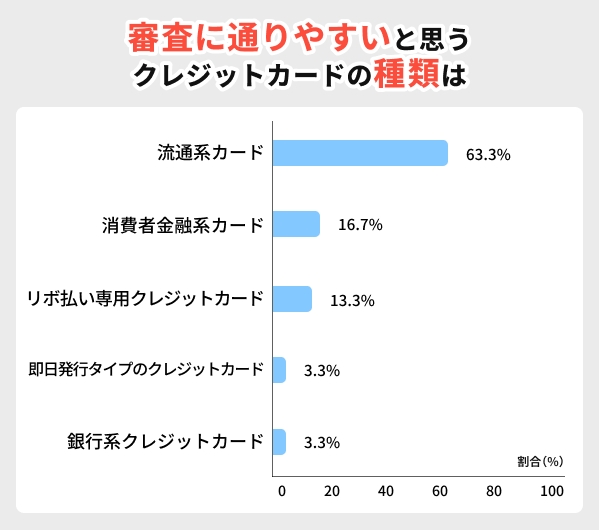

審査が不安な人におすすめのカード9選を見る審査に通りやすいと思うクレジットカードの種類は何ですか?

| 流通系カード | 63.3% |

|---|---|

| 消費者金融系カード | 16.7% |

| リボ払い専用クレジットカード | 13.3% |

| 銀行系クレジットカード | 3.3% |

| 即日発行タイプのクレジットカード | 3.3% |

このデータを見ると、「審査に通りやすい」と感じるカードとして最も多く挙げられたのは「流通系カード」だった。スーパーや百貨店、家電量販店などが発行するカードは、お客さんを増やすために審査基準を緩くしているという認識が広まっているのだろう。

次に多かったのは「消費者金融系カード」だ。過去の信用情報に不安がある人や、他の審査に落ちた経験がある人にとって、選択肢の一つとして見られているということだ。消費者金融系カードは独自の審査基準を持っていて、比較的通りやすいというイメージがあるのだろう。

一方で、「銀行系クレジットカード」は最も低い割合だった。銀行系カードは信用度の高い人を対象にしていて、審査が厳しいという認識が定着しているからだと考えられる。

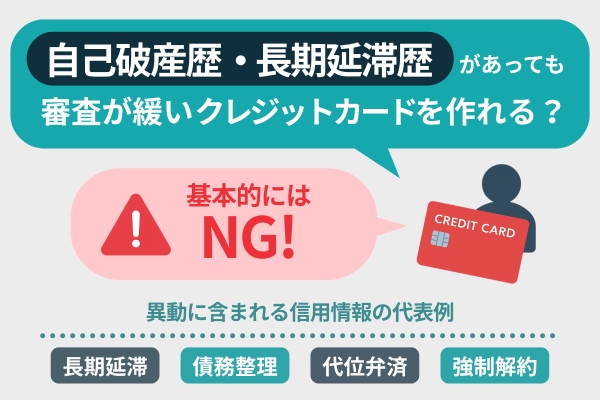

審査が不安な人におすすめのカード9選を見る自己破産歴・長期延滞歴があっても審査が緩いクレジットカードを作れる?

これらの、信用情報機関に「異動※」として登録される出来事があった人は、カード会社にとっては要注意人物とみなされるためだ。

| 種類 | 概要 | 情報の保存期間 |

|---|---|---|

| 長期延滞 | 返済期日から3ヵ月以上 または61日以上の延滞 |

全ての機関において 延滞解消から最長5年 |

| 債務整理 | 自己破産、任意整理、 民事再生 |

CICは契約終了から最長5年 JICCとKSCは手続き決定から最長5年 |

| 代位弁済 | 保証人や保証会社 による代理支払い |

CICは契約終了から最長5年 JICCは手続き決定から最長5年 KSCは手続き決定から最長7年 |

| 強制解約 | カード会社からの解約 | 全ての機関において 契約終了から最長5年 |

信用情報は、種類ごとに情報の保存期間が定められている。長期延滞であれば、延滞解消から最長5年が保存期間だ。

5年の期間中は、貸し倒れリスクが極めて高い申込者と判断され落ちる可能性が高い。

また一定期間が経過し、情報が抹消された後は俗に「スーパーホワイト」と呼ばれ、まだカード会社から警戒される恐れがある。信用情報が一切ない状態にあるのは、これまでクレジット契約やローン契約を一度もしたことない人だけでなく、異動経験者にも当てはまるためだ。

学生や社会人でも若年層のうちは怪しまれないが、中年層以降になると異動経験を疑われて審査に響きかねない。

よって異動経験者は、以下の順に対策を取るのがおすすめだ。

- 異動が登録されているうちは、デビットカードやプリペイドカードなど審査なしのキャッシュレス決済を検討する

- 異動の抹消後は、独自審査のクレジットカードをまずは作り、信用情報を回復させる

ブラックの人は「デポジット型クレジットカード」や「プリペイドカード」「後払いアプリ」を選ぶのが現実的な選択肢です。

いわゆる「ブラック」の状態で、審査で信用情報が重視される通常のクレジットカードを作ることはできません。

しかし、これら3種類のカードやアプリであれば、信用情報に頼らないため利用できる可能性があります。まずはこうしたサービスで利用実績を積み、事故情報が消えるのを待つのが良いでしょう。

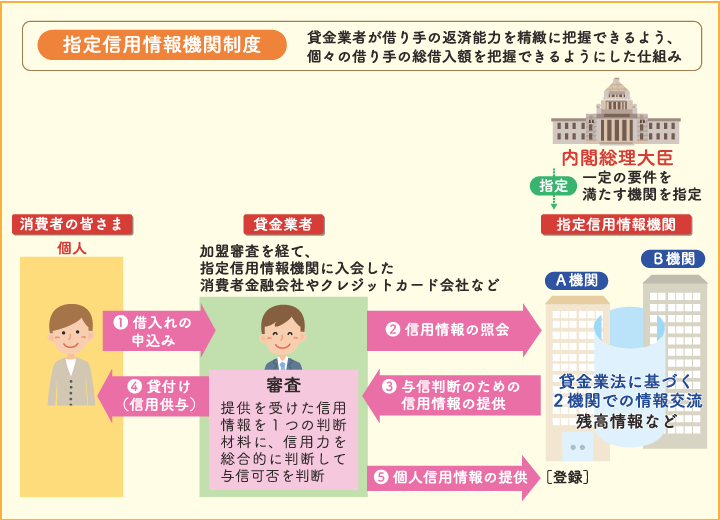

信用情報機関とは

信用情報機関とは、「信用情報の収集、管理、提供」を主な業務とする機関だ。

信用情報機関には、まず貸金業法に基づいて内閣総理大臣に指定されたCIC(株式会社 シー・アイ・シー)とJICC(株式会社 日本信用情報機構)がある。さらに貸金業法の適用外となる銀行の信用情報を管理するため、一般社団法人 全国銀行協会が運営するKSC(全国銀行個人信用情報センター)もあり、日本の信用情報機関は現在3つだ。

いずれの機関も、支払い能力を超える契約を防止することを目的としている。

カード会社は申込者の信用情報を調査することと、機関に申込情報や利用情報を提供することが義務付けられている。

つまりクレジット契約やローン契約において不誠実なことをした場合には信用情報に登録され、カード会社には隠せない。

信用情報の改善を改善したければ、情報の保存期間が過ぎて情報が抹消されるまで待つしかない。

クレジットカードを即日発行するための3つのポイント

クレジットカードの即日発行を成功させるには「申し込み前の万全な準備をする」「ネットで申し込みをする」「よりスピーディーな受け取り方法を選択する」の3つの要素が大切だ。

申し込みから審査、発行までをスムーズに進めるには、前もって流れを理解して、必要なものを揃えておくことが成功のカギとなる。

ここでは、そのために具体的に取るべき行動や注意点を解説していく。

申し込み前の万全な準備をする

申し込みを始める前に「本人確認書類」「引落口座情報」「連絡先」の3点を手元に用意しておこう。

これらの準備ができていないと、入力途中で手続きが止まってしまい、即日発行が難しくなってしまうからだ。

特に大切なのが、運転免許証やマイナンバーカードといった顔写真付きの本人確認書類だ。オンラインでの本人確認(eKYC)で必要になることが多い。

支払い代金の引き落としに使う銀行のキャッシュカードや通帳を用意し、金融機関名などが正確にわかるようにしておこう。

審査結果の通知を受け取るメールアドレスと、日中に連絡が取れる携帯電話番号があれば、申し込み前の準備は万全だろう。

また事前知識として、次で紹介する申し込みの流れを把握しておこう。

あらかじめ全体像を知っておけば、どこが時間短縮のポイントになるかを意識しながら最短ルートで手続きを進められるからだ。

- 公式サイトから申し込みフォームを開く

- 氏名や住所、勤務先など必要事項を入力する

- 本人確認書類を提出する

- 審査を受ける

- カードの受け取りをする

ネットで申し込みをする

審査にかかる時間を少しでも短くしたいなら、申し込みは必ず公式サイトからネットで進めよう。

多くのクレジットカードの申し込み方法は、次の3つある。

- ネット申し込み

- 店舗カウンターでの申し込み

- 郵送での申し込み

このうちネット申し込みは、郵送や店頭での書類記入に比べて入力情報がすぐにシステムに反映される。そのため、審査時間を大幅に短縮できるだろう。

さらにスピード審査を進めるコツは、申込内容を正確に入力することだ。

特に、勤務先の情報(会社名、住所、電話番号、年収など)に誤りがあると、確認に時間がかかり、審査が滞ってしまう原因になるので注意しよう。

また、クレジットカードの借入機能である「キャッシング枠」は0円で申請するのがおすすめだ。

現金を借りるキャッシング枠は「貸金業法」の対象となり、審査が追加される。0円で申請すればこの審査が不要になり、手続きが早く進む可能性が高まる。

よりスピーディーな受け取り方法を選択する

すぐにクレジットカードを使えるようにするためには、審査後に迅速にカードを受け取る必要がある。郵送受け取りではなく、デジタル発行か店頭受け取りを選択しよう。

スマホ完結でカード本体の到着を待たずに、すぐ使えるのが「デジタル発行」だ。たとえば三井住友カード(NL)は、審査完了後にアプリをダウンロードすれば、すぐにカード番号が発行される。その番号を使って、ネットショッピングやスマホ決済を始められるのが最大のメリットだ。

もう一つは、指定の窓口でカード現物を受け取る「店頭受取」だ。代表的なのは「エポスカード」などで、審査完了メールと本人確認書類の原本などを持ってマルイの「エポスカードセンター」へ行けば、その場でカード本体を受け取れる。

郵送や、遠い店舗での受け取りを選んでしまうと、その分クレジットカードを使えるタイミングが遅くなってしまうので注意しよう。

よくあるQ&A

収入がないことは支払能力がないことと同義であり、法律上、クレジット契約が認められないためだ。

ただし、専業主婦(主夫)や学生などの被扶養者は例外であり、申し込みを認めるクレジットカードも多い。

電話番号と住居がない申込者は、カード会社にとって貸し倒れリスクが高い(延滞をはじめトラブル時に逃げやすい)要注意人物だ。

電話番号と住所は、申し込みに必須の情報とするカード会社が一般的である。

また、電話番号に関しては仕組み上、偽装が難しいことから本人認証に利用するカード会社も多い。

一定の収入を求められるのは、主にステータス性の高いカードか、ゴールドやプラチナといったグレードの高いカードだ。

一般カードでは、ほとんどの場合、高収入は求められない。たとえ申込条件に「安定した収入を得ていること」と記載されているカードでも、同様だ。

ここでいう安定した収入とは、「毎月一定の収入を得ていること」だ。

パートやアルバイトであっても、月5万円程度の収入でも、毎月得ているのであれば基本的に問題ない。

逆にどれほど高収入であっても、投資や業務委託などによる収入は安定したものとして判断されづらい。

とはいえ、審査基準が比較的やさしいクレジットカードであれば、ほかの申請情報や信用情報次第では問題なく通過できるだろう。

楽天カードは流通・小売業界の楽天グループが発行するクレジットカードであり、流通系カードに分類される。

流通系カードは、自社サービスの利用促進を目的として作られるものが多く、その目的やターゲット層から審査基準をゆるくする傾向にある。

申請情報からは支払能力が十分であるかを確認され、信用情報からは貸し倒れリスクの高い申込者でないかを確認される。

なお、申請情報や信用情報との兼ね合いによって必要と判断された場合には、在籍確認および支払可能見込額の調査といった、より厳密なチェックが入る。

文・MONEY TIMES編集部

※2026年1月5日時点の情報です。最新の情報ではない可能性があります。

ACマスターカードは、個人の現在の支払い能力を重視する独自の審査がポイントです。

銀行の審査とは違い、自動スコアリングだけでなく「対面与信」のように丁寧に見るのが特徴です。

ただし、一般的なクレジットカードに付帯している旅行保険や、ポイント制度がない点には注意が必要です。とにかく今、決済手段が必要な方向きのカードです。