PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません

無職でも作れるクレジットカードはどれ?審査に通る作り方とおすすめ7枚を紹介!

無職の人でもクレジットカードを作ることができる。

ただし、大切なのはカード選びだ。作りづらいカードを選んでしまうと、時間が無駄になるだけでなく、信用情報に余計な情報が記録され、今後の審査に影響が及ぶ可能性もある。

まずはご自身の状況(学生、専業主婦(主夫)、不労所得者、完全無職など)に合った、最適なカードを見つけよう。この記事では、私たち編集部が調査した無職でも作れる可能性のあるおすすめのクレジットカードを紹介し、審査に通りやすくする方法も解説する。

一覧でチェック ▶

- 無職でもクレカを作れる人と審査のポイント

- 無職でも作れるクレジットカードおすすめ6選

- 無職の人が審査に通りやすいカードを選ぶときの4つのポイント

- 無職でもクレジットカードの審査に通りやすくなる作り方

- 無職でもクレジットカードを作れた体験談

- どうしてもクレカが作れないときの3つの選択肢

- 【編集部独自取材】審査に不安がある人必見!クレジットカードの審査に関する実態調査

- 過去にクレジットカードの審査に落ちた経験はありますか?

- (審査に落ちた経験がある方へ) 審査に落ちた際、主な理由は何だったと思いますか? (複数選択可)

- クレジットカードの審査に対して、どのような点が不安ですか? (複数選択可)

- クレジットカードを選ぶ際、審査の通りやすさをどの程度重視しますか?

- クレジットカードの審査に通るために、事前に知っておきたかった情報はありますか?

- 自分は落ちると思っていたクレジットカードの審査に通ったことはありますか?

- 自分は落ちると思っていたクレジットカードの審査に通った経験がある人、それはどのような種類のカードでしたか?

- 審査に通りやすいと思うクレジットカードの種類は何ですか?

- クレジットカードは無職になった場合使い続けられる?

- よくある質問

無職でもクレカを作れる人と審査のポイント

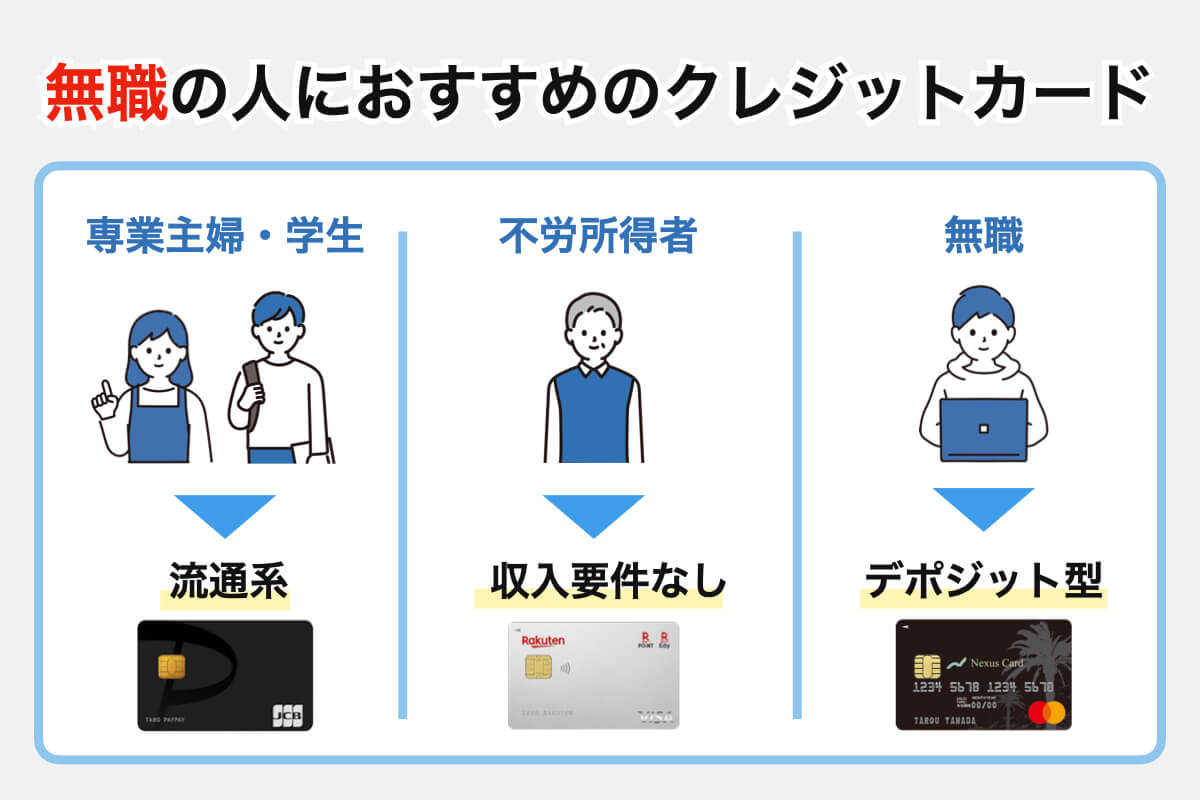

無職でもクレジットカードを作れる可能性が高い人は、専業主婦、学生、年金受給者、預貯金(資産)がある人だ。

ここで挙げたのは、いずれも「返済能力がある」とクレジットカード会社に判断されやすい人だ。

ただし、審査基準はカード会社によって異なるため、当てはまるからといって必ずしも作れるわけではないという点は留意しておこう。

専業主婦

専業主婦は自身に収入がなくても、配偶者に安定した収入があればクレジットカードを作れることが多い。

審査では「支払可能見込額(年収から生活維持費や借金を差し引いた、1年間に無理なく支払える金額のこと)」の算出に、世帯年収を用いることができるためだ。

Q 専業主婦や学生で収入が少ない(ない)場合は、クレジットカードは作れないの?

A 配偶者や親族の収入と合算して、支払可能見込額を算出できるので、クレジットカードを作れる場合もあるぞ。出典:日本クレジット協会

ただし、申し込み条件に「申込者本人に安定した収入があること」といった記載のあるクレジットカードの場合は、専業主婦は作れない。

| 名称 | 申し込み条件 |

|---|---|

| 三井住友カード ゴールド(NL) | 原則として、満18歳以上(高校生を除く)で、 ご本人に安定継続収入のある方 |

| JCBゴールド | 20歳以上で、ご本人に安定継続収入のある方 |

専業主婦は、申し込み条件で本人の収入について言及していないクレジットカードを選ぶといいだろう。

学生

学生(18歳以上)は収入がなくてもクレジットカードを作れる可能性がある。

学生は扶養されている立場であり、保護者からの仕送りや援助があると判断されることが多いためだ。

ただし、申し込めるのは基本的に「一般カード」だ。ゴールドカードやプラチナカードなどは、本人の安定収入を条件としていることが多く、学生は対象外とされるケースが多い。

| 名称 | 申し込み条件 |

|---|---|

| JCBゴールド | 20歳以上、本人が安定した収入を有すること※学生は不可 |

| 三井住友カード プラチナ | 原則として、満30歳以上で、ご本人に安定継続収入のある方 |

| ラグジュアリーカード(チタン) | 20歳以上※学生は不可 |

年金受給者

年金受給者は、年金が「安定した収入」とみなされるため、クレジットカードを作れる可能性が高い。

年金は国から定期的に支給されるものであり、安定して受け取れることから、カード会社からの信用を得やすいと考えられる。

申し込みフォームの職業欄で、「年金受給の方」と選択肢のある楽天カードのようなものを選ぶといいだろう。

ただし年金額によっては、支払能力に難ありとみなされることも想定される。年金を受給しているからといって必ずしも審査に通るわけではない。

預貯金(資産)がある人

預貯金や資産を豊富に持っている人は返済能力があると判断され、無職であってもクレジットカードを作れる可能性がある。

カードによっては、申し込み時に預貯金を記載する欄を設けているものもあるので、正しく記入しよう。

ただし、いくら多くの預貯金や資産を持っていたとしても、申し込み条件に「本人の安定した継続収入が必要」と書かれているクレジットカードは作れないだろう。

| 名称 | 申し込み条件 |

|---|---|

| 三井住友カード プラチナ | 原則として、満30歳以上で、ご本人に安定継続収入のある方 |

| dカード PLATINUM | 満20歳以上(学生を除く)で、安定した継続収入があること |

無職だが預貯金や資産を持っているという人は、申込条件がゆるいクレジットカードを選ぶといい。

無職でも作れるクレジットカードおすすめ6選

クレカを選ぶ際には、同じ無職であっても状況によって作れるかどうかが異なる点に注意しよう。

まずは「完全無職でも作れるのか」 や「専業主婦(主夫)でも作れるのか」など、自分の状況に合ったものを絞ることから始めよう。

無職でも作れるクレジットカード6選| カード名 | 楽天カード | PayPayカード | リクルートカード | Nudge | Nexus card |

デポジット型 ライフカード |

|---|---|---|---|---|---|---|

| 申込条件 | 18歳以上の方(高校生を除く) | 日本国内在住の満18歳以上(高校生除く)の方で、ご本人様または配偶者に安定した継続収入がある方、本人認証が可能な携帯電話をお持ちの方 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) | 18歳以上で本人確認書類をお持ちで日本国内にお住まいの方 | 申込時において18歳以上の方で、安定した収入のある方 | 国内在住の18歳以上で、電話連絡が可能な方 |

| 収入なしの学生 |

〇

|

〇

|

〇

|

〇

|

×

|

×

|

| 専業主婦・ 主夫 |

〇

|

〇

|

〇

|

〇

|

×

|

×

|

| 完全無職・ ニート |

〇 |

× |

〇 ※1 |

× |

× |

〇 |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 無料 | 年会費1,375円(税込) ※別途発行手数料550円(税込) |

年会費5,500円(税込) |

| 発行速度 | 1週間〜10日間 | 最短2分 | 最短5分 ※2 |

最短2日 | 非公開 | 非公開 |

| 還元率 | 1.0% | 1.0% | 1.2% | - | 0.5% | 0.5% |

| 国際ブランド | Visa、Mastercard、JCB、American Express | Visa、Mastercard、JCB | Visa、Mastercard、JCB | Visa、JCB | Mastercard | Mastercard |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 国際ブランドがJCBの場合のみ

楽天カード

| 年会費 | 無料 |

|---|---|

| 申し込み条件 | 満18歳以上 |

| 発行速度 | 非公開 |

| 通常還元率 | 1.0% |

| 特徴 | 完全無職でも申し込み可 |

| 公式サイト | 詳細はこちら |

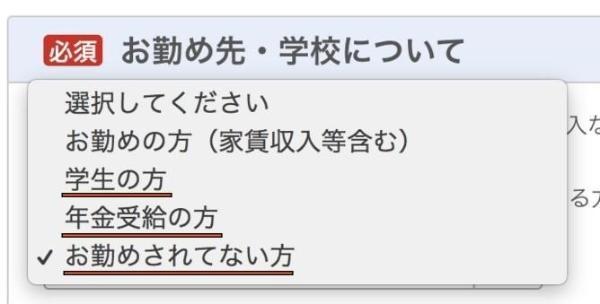

楽天カードの申し込みフォームの職業選択欄はシンプルだ。無職の学生と年金受給者以外は、一番下の「お勤めされてない方」の項目を選ぼう。

申し込みフォームには世帯年収や預貯金額の欄が用意されているため、忘れずに入力しよう。

楽天カードの特徴

楽天カードは、楽天市場でいつでも3.0%還元だ。さらに楽天モバイルや楽天銀行など楽天グループのサービスを使えば使うほど楽天市場での還元率が高まり、最大で17.0%還元になる。

楽天カードの通常還元率は1.0%であるため、楽天市場用としてだけでなく、メインカードとして使いやすいのもメリットだ。

楽天ポイントカード加盟店であれば、カードの提示でもポイントが付与されるため2重取りも期待できる。

ただし楽天カードの場合、電気・ガス・水道といった公共料金や税金などの支払いでは還元率が0.2%まで落ちる点には注意しよう。

楽天カードに申し込む(公式サイト)

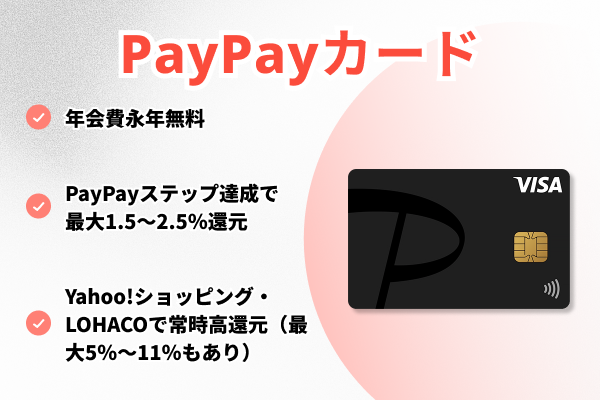

PayPayカード

| 年会費 | 無料 |

|---|---|

| 申し込み条件 | ・満18歳以上(高校生は除く) ・本人または配偶者が安定した収入を有すること(学生も可) |

| 発行速度 | 最短2分 |

| 通常還元率 | 1.0%(※) |

| 特徴 | 専業主婦(主夫)・学生・年金受給者〇 |

| 公式サイト | 詳細はこちら |

※PayPayアプリに登録することで、クレジットカード決済とアプリ決済どちらも1.0%還元にアップ。未登録の場合はどちらも0.5%還元となる

PayPayカードの条件に関するQ&Aでは、以下の通り、学生や年金受給者に関しては触れられていない。

申し込み条件は以下の通りです。

・日本国内在住の満18歳以上の方

・ご本人様または配偶者に安定した継続収入がある方

・本人認証が可能な携帯電話をお持ちの方出典:PayPayカード公式サイト

しかしPayPayカードの実際のフォームは、学生や年金生活者の項目があり、かつ年収0円でも申し込みを進められる。該当する人も安心して、申し込もう。

PayPayカードの特徴

PayPayカードに申し込む(公式サイト)

リクルートカード

| 年会費 | 無料 |

|---|---|

| 申し込み条件 | ・満18歳以上(高校生は除く) ・本人または配偶者が安定した収入を有する(学生も可) |

| 発行速度 | 最短5分 ※JCBブランドのみ |

| 通常還元率 | 1.2% |

| 特徴 | 専業主婦(主夫)・学生・年金受給者・不労所得者〇 |

| 公式サイト | 詳細はこちら |

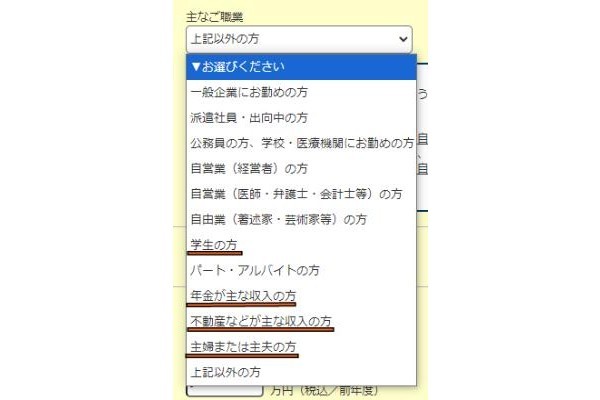

ただしリクルートカードの場合、選択した国際ブランドによって、フォームの項目が少々異なるので注意しよう。

国際ブランドにJCBを選択した場合の申し込みフォームは、無職の人向けの選択肢が多い。

・年金が主な収入の方

・不動産などが主な収入の方※不労所得者向け選択肢

・主婦または主夫の方

VisaとMastercardを選んだ場合は、JCBにあった不労所得者と学生用の項目がない。

国際ブランドごとに審査基準が大きく変わるわけではない。どれを選んでもカードの還元率や特典などのスペックは同じだ。しかし不労所得者や学生で、安心感を高めたいのであれば、JCBブランドを選ぶのが良いだろう。

リクルートカードに申し込む(公式サイト)

Nudge

| 年会費 | 無料 |

|---|---|

| 申し込み条件 | 満18歳以上 |

| 発行速度 | 最短2日 |

| 通常還元率 | - |

| 特徴 | 完全無職でも申し込み可 |

| 公式サイト | 詳細はこちら |

・生年月日

・住民票のある住所(日本国内のみ)

・電話番号

・職業

・利用目的

・カードの決済時に利用する4桁の暗証番号

出典:Nudge公式サイト

Nudgeは申し込み時に勤務先の情報や年収を申請する必要がない。また、AIを用いた独自審査のため、柔軟な対応が期待できる。

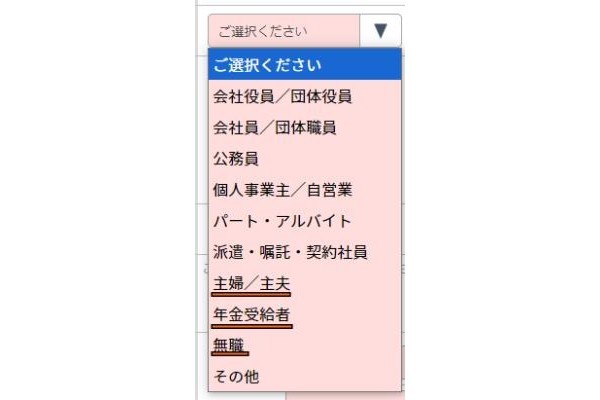

同カードのフォームの職業選択欄には「無職」がある。完全無職ならこちらを選択しよう。一方、不労所得者であれば「その他」を選ぶと良い。

Nudgeの特徴

Nudgeに申し込む(公式サイト)

Nexus card

| 年会費 | 1,375円(税込) |

|---|---|

| 申し込み条件 | ・満18歳以上 ・本人が安定した収入を有する |

| 発行速度 | 非公開 |

| 通常還元率 | 0.5% |

| 特徴 | 完全無職でも申し込み可 |

| 公式サイト | 詳細はこちら |

Nexus cardの商品概要欄には申し込み条件が記載されておらず、Q&Aのところに「満18歳以上で安定した収入があること」との記載がある。しかしフォームの職業選択欄には無職の項目があるので、完全無職でも申し込めると判断できるだろう。

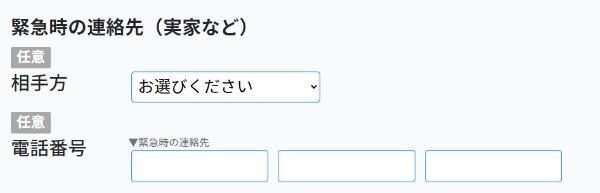

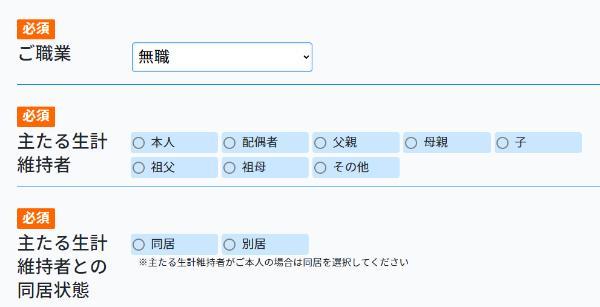

Nexus cardの申し込みフォームは緊急時の連絡先や主たる生計維持者についての詳細など、一般的なクレジットカードよりも入力する欄が多い分、無職であっても柔軟に対応してもらえる可能性は高い。

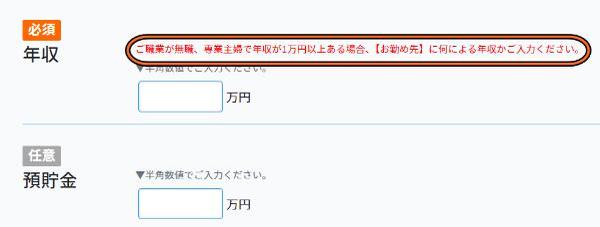

職業欄で無職を選択し、1万円以上の年収がある場合には、勤め先の詳細を入力することが求められる。なんらかの方法でお金を少なからず稼いでいるのなら、忘れずに入力しよう。

(公式サイト)

デポジット型ライフカード

| 年会費 | 5,500円(税込) |

|---|---|

| 申し込み条件 | 満20歳以上 |

| 発行速度 | 非公開 |

| 通常還元率 | 0.5% |

| 特徴 | 完全無職でも申し込み可 |

| 公式サイト | 詳細はこちら |

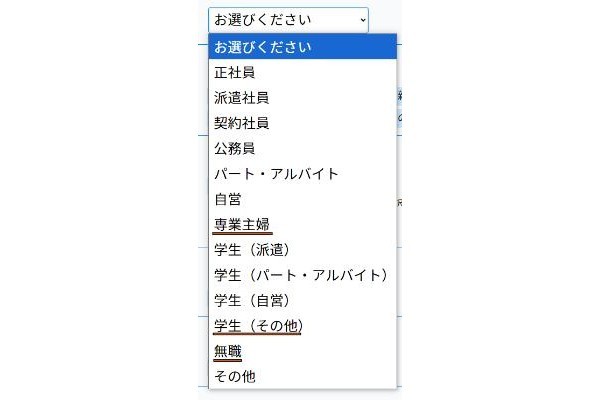

デポジット型ライフカードのウェブサイトでは、過去に延滞がある人にもおすすめであることが明記されている。

過去に延滞がある方

初めてクレジットカードを作る方

審査に不安のある方

などにおすすめです。出典:デポジット型ライフカード公式サイト

ほかのクレカで審査落ちした人でも、デポジット型ライフカードなら作れる可能性がある。

同カードの申し込みフォームには、不動産収入が自営業・経営者とともに含まれている。そのほかの不労所得者は「無職」を選ぼう。

(公式サイト)

無職の人が審査に通りやすいクレカを選ぶときの4つのポイント

無職の人がクレジットカードの審査に通るには、やみくもに申し込むのではなく、審査に通りやすいカードを戦略的に選ぶ必要がある。注目すべきポイントは、次の4つだ。

クレジットカードと一口に言っても、発行会社によって審査基準やターゲット層は全く異なる。

無職や収入が不安定な人を受け入れる体制(申し込み条件や職業欄)が整っているか、審査の仕組み(カード系統やデポジット型)が柔軟かを見極めることが、審査通過の鍵になる。

ここでは、カード選びで失敗しないための具体的なチェックポイントを解説する。

①申込条件に「収入要件なし」と明記されているか

無職の人が審査に通りやすいクレカを選ぶときにまず最も重要なのが、クレジットカード公式サイトの「お申し込み資格」や「入会資格」の欄を確認することだ。

無職の人が狙うべきは、年齢条件(例:「18歳以上の方(高校生は除く)」)のみが記載されており、「安定した継続収入のある方」といった収入に関する文言がないカードである。

収入に関する条件が明記されていないカードは、審査のハードルが比較的低い傾向にある。

逆に、「安定した収入」が条件として書かれているカードは、会社員などの給与所得者を主な対象としており、無職の人が申し込んでも審査通過は難しいだろう。

②審査難易度が低い流通系や消費者金融系のクレカか

無職の人は審査の間口が広いとされる「流通系」または「消費者金融系」のクレジットカードを選ぶのが賢明だ。クレジットカードは発行会社によって「系統」があり、審査難易度が異なるためだ。

クレジットカードの系統は「銀行系」「交通系」「信販系」「流通系」「消費者金融系」などに分類される。

このうち、メガバンクなどが発行する「銀行系」カードは、ステータス性が高い分、申込者の信用力(クレヒス)や勤務先の安定性、継続収入を重視するため、審査のハードルが最も高いと言われている。

一方、「流通系」カードとは、流通会社が自社やグループ会社の顧客を増やすために発行しているものを指し、一般的に、審査に通りやすいと言われている。クレジットカードを契約してもらうことで、自社サービスの利用を促進できる狙いがあるためだ。

また、「消費者金融系」のカード(この記事で紹介しているプロミスVisaカードなど)は、独自の審査ノウハウを持つ。現在の年収や職業属性だけで判断せず、個人の返済能力を多角的に見るため、他の系統のカードで審査に落ちた人でも通過できる可能性がある。

③ 職業選択欄に「無職」の項目があるか

申し込むカードを絞り込む上で、わかりやすい判断基準となるのが、申込フォームの「職業欄」だ。

なぜなら、この選択肢は「カード会社がどのような顧客を想定しているか」を雄弁に物語っているからである。

職業欄に「お仕事されていない方」「年金受給」「不労所得」といった選択肢が用意されている場合、そのカード会社は給与所得者以外の申し込みを想定し、相応の審査フローを確立している証拠だ。つまり、無職であることを理由に、門前払いされる可能性は低いと言える。

逆に、「会社員」「公務員」「経営者」といった選択肢しかなく、その他を選ぶとフリーテキスト入力もできないようなカードは、無職の人が申し込んでも通過は難しい。

申し込みを最終決定する前に、まずフォームの職業欄を確認することが、無駄な申し込みを避けるための賢い戦略となる。

④審査の仕組みが異なる「デポジット型」も検討

他のカードの審査にどうしても通らない場合の、強力な選択肢が「デポジット型(保証金型)クレジットカード」だ。

これは、事前に5万円や10万円といった保証金をカード会社に預け入れ、その金額がそのまま利用限度額となる特殊な仕組みを持つ。

カード会社は、万が一返済が滞っても保証金で相殺できるため貸し倒れのリスクがなく、申込者の現在の収入や過去の信用情報(クレヒス)を厳しく問わない。

そのため、無職であることや、過去の金融トラブルが原因で審査に不安を抱える人でも、作れる可能性が非常に高い最終手段と言えるだろう。記事で後述する「Nexus Card」などがこれにあたる。

\無職でも作りやすい!/

(公式サイト)

無職でもクレジットカードの審査に通りやすくなる作り方

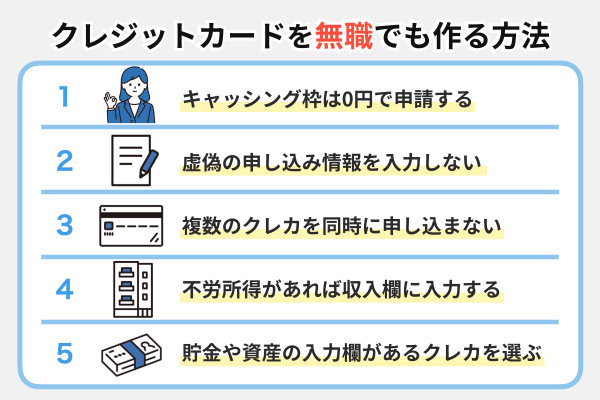

無職でもクレカの審査に通りやすくなる作り方は次の5つがポイントだ。

クレジットカードは後払いのサービスである以上、原則として「安定した収入を持つ人」を対象にしている。

無職の人はどうしても審査で不利になってしまうため、ミスや勘違いなどで減点されないように気を付けよう。

キャッシング枠は0円で申請する

収入がない、あるいは不安定な人がキャッシング枠を希望すると、「お金に困っている」「貸し倒れリスクが高い」というネガティブな印象をカード会社に与え、審査で不利になる可能性があるからだ。

そもそもキャッシングとは、現金を借り入れるための機能であり、法律(総量規制)によって「年収の3分の1まで」しか借りられないと定められている。

つまり、原則として年収が0円の人は、キャッシング枠を持つことができないと言える。

「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

出典:日本貸金業協会

例外として年金や不動産収入は年収とみなされるため、これらの収入があればキャッシング枠を申し込むことは可能だろう。しかし、それでも審査が厳しくなる可能性が高い。

キャッシング機能は、クレジットカードを手に入れた後からでも必要に応じて申し込める。まずはカード自体の審査に通過することが最優先だ。

勤め先・年収に嘘の情報を書かない

クレジットカードの申し込みで記入した内容は、身分証明書や収入証明書、信用情報などと照らし合わされる。そのため、正確でない情報だと審査に時間がかかる可能性がある。

ただし、専業主婦(主夫)・学生・年金受給者・不労所得者・投資家の方の場合は専用の選択肢が用意されている場合がある。学生や主婦(主夫)は自身に収入がなくても、配偶者に安定した収入があれば、「世帯年収」として返済能力があると判断されることが一般的だ。必ず自分の状況に合った選択肢を選ぼう。

また年収についても正直に、無職であれば「0円」と記入しよう。年金や不労所得がある場合は、年収欄に記入してもいいが、「安定した収入」とみなされない可能性があることを覚えておこう。

また虚偽の情報を記入することは、クレジットカードの申し込みにおいては厳禁である。嘘の情報を記入すると、審査落ちの原因になるため絶対に避けよう。

不労所得があれば年収欄に入力する

ただし、不労所得に関する審査上の評価は、カード会社によって大きく異なる。どれだけ多額の不労所得があっても、金額が一定でなければ「安定していない」とみなされる場合もあるだろう。

不労所得のなかでも、不動産の賃貸は比較的安定した収入とみなされる(※貸金業法『第十条の二十二』より。

なお株式やFXなどはコンスタントに収入を得ているとは捉えられない可能性が高い。

無職でも貯金ありや資産ありの場合は必ず記入する

| カード名 | 申し込み条件 |

|---|---|

| 楽天カード | 満18歳以上 |

| Nexus Card | 満18歳以上 |

完全無職だが貯金や資産は十分あるという人には、Nexus Cardのようなデポジット型がおすすめだ。デポジット型は先に補償金を預ける仕組みのため、一般的なクレカよりも審査が柔軟な傾向にある。

クレジットヒストリーを良好に保っておく

具体的には、支払いの遅延がないか、安定した利用があるかなどが記録されており、これが個人の信用度を示す大切な指標となります。たとえ現在無職であっても、過去に健全なクレヒスを築いていれば、金融機関はその履歴を評価し、審査において有利に働く可能性があります。良好なクレヒスは、将来の金融取引全般においてあなたの信頼性を証明するパスポートとなるでしょう。

無職でもクレジットカードを作れた体験談

無職でもクレジットカードを作れた人の体験談を見てみると、完全に収入がない人でも、選ぶカードによっては作ることができている。例えばメルカードの場合、発行限度額は1万円であるが、完全に無職の人や自己破産経験者の人でも契約できたそうだ。

失業中の人は楽天カードを作ったという口コミも寄せられた。ここで紹介する体験談は、私たち編集部がクラウドワークスで独自に調査したものだ。自分の状況に近いものを参考にするとよいだろう。

Wさん┃男性┃24歳

無職ニート┃作ったカード:メルカード(リアルカード)

メルカリをよく使っていて、メルカードを発行するとお得だと知りました。ちょうど3,000ポイントをもらえるキャンペーンが実施されていたので、タイミングは今だと思って申し込みました。

メルカードは審査通過後すぐに利用できると謳っている通り、すぐにネットショッピングに使えたのは良かったです。最初は限度額が1万円しかなく不安でしたが、ネットショッピングを利用したら上限が10万円まで上がりました。

ただ限度額が上がるまで買い物から数日かかったのは残念でした。発行直後はまともな買い物ができないのが不便だと思います。

発行までの日数2週間┃キャッシング枠なし┃発行限度額1万円

Rさん┃男性┃23歳

無職ニート┃作ったカード:楽天カード(リアルカード)

スーパーやコンビニなどの普段使い用に楽天カードを作りました。就職活動をしていた頃で移動が多かったので、SuicaやPASMOへのチャージに利用したいとも思っていました。

仕事を辞めたばかりで無収入の状態だったので落とされるかと心配していましたが、案外簡単に審査に通ったので安心しました。申し込みから手元にカードが届くまでのスピードが速いのも良かったです。

ただ、審査の項目として自分の年収だけでなく同一生計の家族の年収も含めて入力する必要があり、家族と離れて暮らしていたため連絡を取って聞かなければいけない点が不便だとは感じました。

発行までの日数3週間┃キャッシング枠なし┃発行限度額10万円

Dさん┃男性┃41歳

無職ニート┃作ったカード:メルカード(リアルカード)

メルカードに魅力を感じたというより、単にクレカを作りたくて申し込みました。ネット通販や光熱費の支払いの際にクレカならポイントが貯まるというのが主な理由です。クレカがないと契約が面倒なサブスクなどもあり、1枚ぐらいは持っていないといろいろと困る、というのもありました。

自己破産の経験があり、メルカードに申し込んだのはまだ5年経過する前でした。それに無職なので絶対厳しいと予想してたので、正直、作れたことに驚きました。期待していた通りにクレカ必須のサブスクも契約できて助かりました。

メルカードはキャッシング機能がついていないことが残念です。あとは限度額がたった1万円なので大きな買い物ができません。無職プラス自己破産経験ありだったためか、審査にかなり時間がかかり不安でした。

発行までの日数1週間┃キャッシング枠なし┃発行限度額1万円

出典:編集部が独自調査

どうしてもクレカが作れないときの3つの選択肢

無職でクレジットカードが作れなかったとしても、諦める必要はなく、3つの選択肢がある。

すぐにキャッシュレス決済を始めたいのか、それとも時間をかけてでもクレジットカードを持ちたいのか、自身の状況に合わせて最適な行動を選ぼう。

家族カードを発行する

もし自分で申し込むクレカの審査にどうしても通らない場合、現実的でメリットの大きい選択肢が「家族カード」の発行だ。

家族カードとは、すでにクレジットカードを持っている本会員(親や配偶者など、安定収入がある人)が、その契約に追加して家族用に発行するカードのことだ。

家族カードの最大のメリットは、審査の対象が無職である申込者本人ではなく、すでに契約している本会員の信用情報である点だ。

そのため、申込者本人が専業主婦や学生、あるいは求職中のニートであっても、本会員の信用状態に問題さえなければ、原則として審査なし(またはごく簡易な審査)で発行される。

家族カードの利用限度額は本会員の枠内になるが、本会員のカードとほぼ同等の機能や、ポイントプログラムや付帯保険などの特典やサービスを利用できる場合がほとんどだ。

一方、家族カードのデメリットは、家族カードの発行には本会員の同意が必須であり、利用明細は本会員に共有され、支払いも本会員の口座に一本化される点だ。

しかし、家計を共にする家族(親や配偶者)がいるなら、他の手段を検討する前に、家族カードの発行を相談するのが最も合理的だろう。

デビットカード、プリペイド式クレジットカードを作る

無職の人が審査なしで今すぐカードを持ちたいなら、「デビットカード」か「プリペイド式クレジットカード」を作ろう。

普段利用している銀行のデビットカードを発行するのが、最もスムーズだろう。たとえば三井住友銀行の「SMBCデビット」のように、多くの銀行が年会費・発行手数料を無料もしくは格安で提供している。

たとえば「Vプリカ」のように、アプリ上で登録すれば本人確認なしですぐに発行できるバーチャルカードがあるものもあり、非常に手軽だ。

いずれも会社にとっては貸し倒れの危険性がないため、無職でも問題なく持てる可能性が高い。さらに、使いすぎの心配がないという共通のメリットもある。

ただし、分割払いができない、月額料金の支払いなど一部のサービスでは利用できない場合がある、といった点は理解しておく必要がある。とはいえ日常の多くの決済シーンにおいて、クレジットカードの代替として十分に機能するはずだ。

6ヶ月間待ってから別のカードに申し込む

時間がかかってもいいのでどうしてもクレジットカードを持ちたい人は、次の申し込みまで最低6ヶ月間の期間を空けてから、再チャレンジしよう。

信用情報機関には、クレジットカードの申込履歴が6ヶ月間記録として残るからだ(出典:CIC、JICC)。この期間内に再度申し込むと、経済的に困っているという印象を与えて審査で不利になる可能性がある。

まずは申込履歴がクリーンになる6ヶ月が過ぎるのを待とう。そして再チャレンジする際はやみくもに申し込むのではなく、審査に通りやすい傾向があるカードを選ぶことが重要だ。

「無職でも作れるクレジットカードおすすめ6選」からカードを選ぶといいだろう。

【編集部独自取材】審査に不安がある人必見!クレジットカードの審査に関する実態調査

クレジットカードの審査に落ちた経験がある人や、これから申し込もうとして不安を感じている人は少なくない。では、実際に多くの人がどんな不安を抱え、どのようなカードで審査を通過しているのか?

編集部では、実際に審査を経験した方々に独自アンケートを実施した。その結果、約3〜4割が「審査に落ちたことがある」と回答し、その理由としては「支払い遅延」や「クレジットヒストリーがない」が上位に挙がっている。審査の通りやすさを「非常に重視する」と答えた方が最も多く、カード選びの決め手として審査通過率を重視する傾向も明らかになった。

また注目すべきは、「自分は通らないだろうと思っていたのに、実際にはクレジットカードの審査に通った」という経験を持つ人が約3人に2人(65.5%)もいるという点だ。その、落ちると思っていたのに通った、「審査に通りやすいと思うクレジットカードの種類」について質問したところ、最も多かったのは「流通系カード」、次いで「消費者金融系カード」や「即日発行タイプのクレジットカード」という結果となった。

ここでは編集部が独自に実施したアンケート結果をもとに、審査にまつわるリアルな実態を紹介する。審査に不安がある方は、ぜひ参考にしてほしい。

- 調査対象者:20〜60代の全国の男女

- 有効回答数:100件

- 調査方法:インターネット調査

- 調査期間:2025年5月1日〜5月25日

- 実施主体:株式会社ZUUがクラウドワークスにて調査

- 調査目的:クレジットカードの審査に関するアンケート

- 年齢

- 20代:26.7%

- 30代:33.3%

- 40代:26.7%

- 50代:10.0%

- 60代:3.3%

- 性別:男性 45%、女性 53%

- 職業

- 会社員: 55.2%

- パート・アルバイト: 17.2%

- フリーター: 10.3%

- 自営業: 10.3%

- 業務委託・フリーランス: 6.9%

- 契約社員: 3.4%

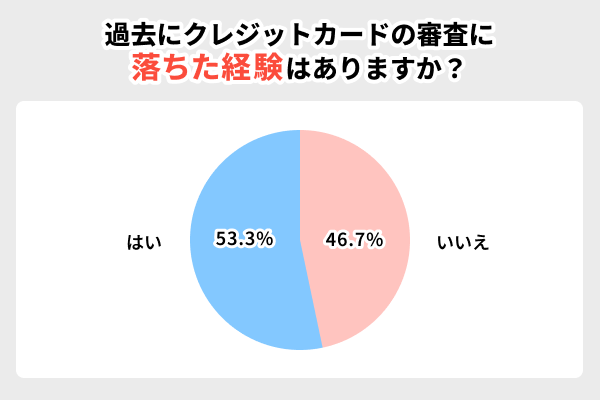

過去にクレジットカードの審査に落ちた経験はありますか?

| はい (審査に落ちたことがある) |

53.3% |

|---|---|

| いいえ (審査に落ちたことはない) |

46.7% |

アンケート結果によれば、過去にクレジットカードの審査に落ちた経験がある人は全体の約半数(53.3%)にのぼった。これは、クレジットカード審査が多くの人にとって「一度はつまずく壁」であることを示している。

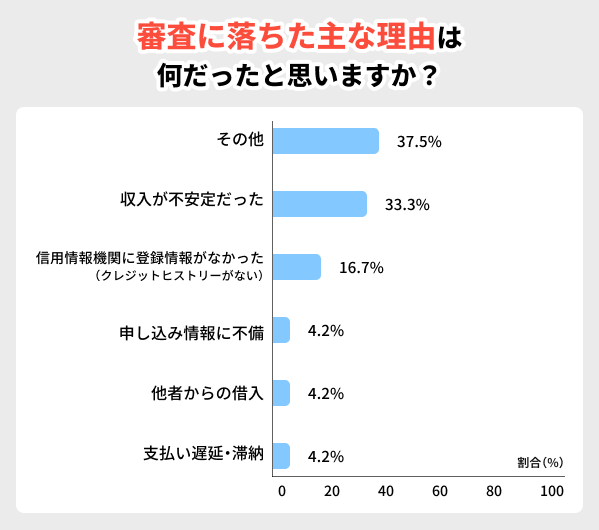

(審査に落ちた経験がある方へ) 審査に落ちた際、主な理由は何だったと思いますか? (複数選択可)

| その他 | 37.5% |

|---|---|

| 収入が 不安定だった |

33.3% |

| 信用情報機関に 登録情報がなかった (クレジットヒストリーがない) |

16.7% |

| 過去に支払いの 遅延や滞納があった |

4.2% |

| 他社からの 借入が多かった |

4.2% |

| 申し込み情報に 不備があった |

4.2% |

審査に落ちたと感じた主な理由として最も多かったのは、「収入が不安定だった」(37.0%)であり、次いで「クレジットヒストリーがない」(22.2%)と「その他」(22.2%)が並んだ。これらから、以下の傾向が読み取れる。

・安定収入の有無が最大の懸念点

カード会社は継続的な支払い能力を重視しており、非正規雇用やフリーランスなど収入が不安定な職業の方にとっては審査のハードルが高く感じられている。

・その他の自由記述が多い=理由が明確でないケースも多い

「その他」が同率2位という結果は、審査落ちの理由が通知されない不透明さにより、申込者が原因を特定しきれない実態を反映している。

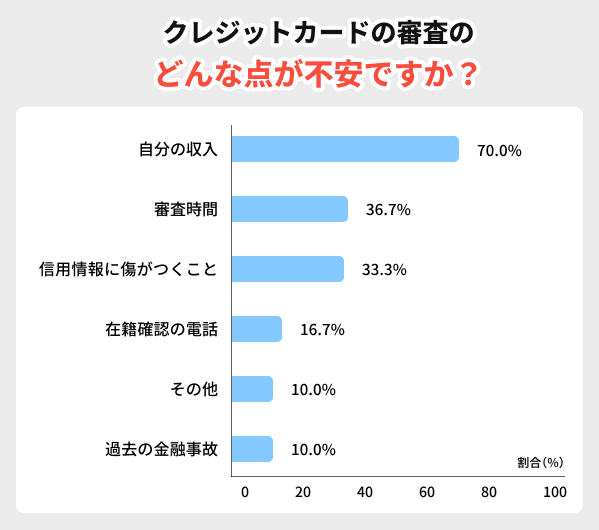

クレジットカードの審査に対して、どのような点が不安ですか? (複数選択可)

| 選択肢 | 内容 | 回答数 | 割合 (%) |

|---|---|---|---|

| 1 | 自分の収入で 審査に通るか |

21 | 70.0% |

| 2 | 過去の金融事故が 影響するか |

3 | 10.0% |

| 3 | 在籍確認の電話が かかってくるか |

5 | 16.7% |

| 4 | 審査に時間が かかるのではないか |

11 | 36.7% |

| 5 | (該当なし) | 0 | 0.0% |

| 6 | 落ちたら信用情報に 傷がつくのではないか |

10 | 33.3% |

| 7 | その他 | 3 | 10.0% |

このデータを見ると、申込者の多くが 「収入面の不安」 を感じていることだ。全体の70%が「自分の収入で審査に通るか」を選択しており、クレジットカード審査において「収入の安定性」が大きな心理的なハードルになっていることがわかる。

一方で「過去の金融事故の影響」や「その他」を選んだ人は少数派にとどまった。過去の金融事故の有無よりも現在の状況(収入・職場環境・審査の流れ)を重視している傾向が強いことを示している。

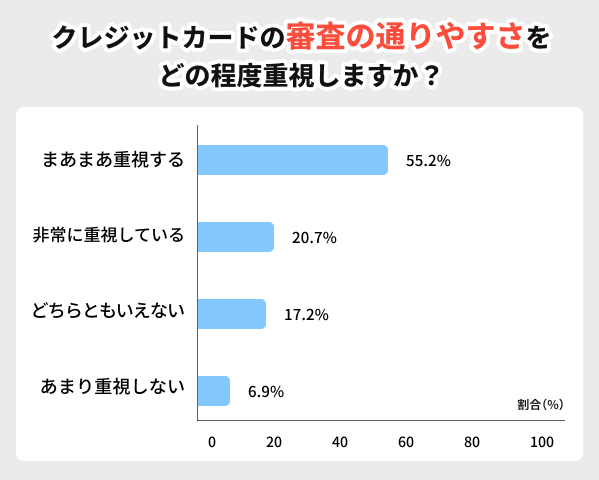

クレジットカードを選ぶ際、審査の通りやすさをどの程度重視しますか?

| 非常に 重視する |

20.7% |

|---|---|

| まあまあ 重視する |

55.2% |

| どちらとも いえない |

17.2% |

| あまり 重視しない |

6.9% |

クレジットカード選びにおいて、「審査の通りやすさ」を重視する(非常に重視+まあまあ重視)と答えた人は約73.3%にのぼった。面白いのは「まあまあ重視する」という回答が一番多かったことだ。つまり、「審査に通るかどうか」は気になるけれど、「それが全てじゃない」と考えているということだろう。

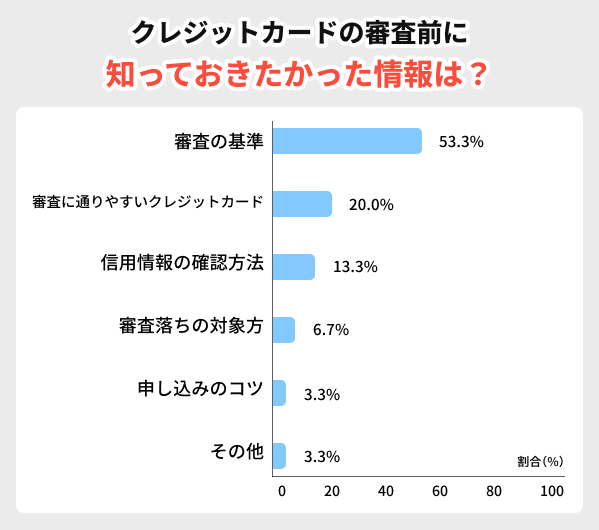

クレジットカードの審査に通るために、事前に知っておきたかった情報はありますか?

| 審査の基準や ポイント |

53.3% |

|---|---|

| 審査に通りやすいと 言われている クレジットカードの種類 |

20.0% |

| 信用情報を 確認する方法 |

13.3% |

| 審査落ちした場合の 対処法 |

6.7% |

| その他 (具体的に) |

3.3% |

| 申し込み時に入力する際のコツ (キャッシング枠希望額など) |

3.3% |

このデータを見ると、クレジットカードを申し込む人が一番知りたがっているのは「審査の基準やポイント」だった。要するに、「自分の状況だと審査に通るのか?」「何をクリアすれば大丈夫なのか?」といったことを具体的に知りたいということだ。

次に注目されるのは、「審査に通りやすいと言われているクレジットカードの種類」だ。これは、申請者がより確実に審査を通過できる可能性のあるカードを事前に把握したいと考えていることを示している。

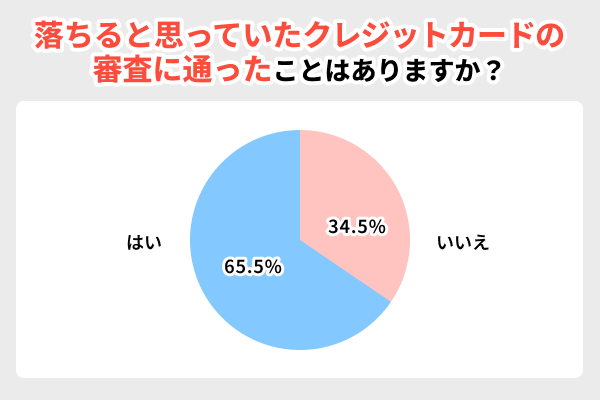

自分は落ちると思っていたクレジットカードの審査に通ったことはありますか?

| 「はい」 (審査に通った) |

約65.5% |

|---|---|

| 「いいえ」 (審査に落ちた/通らなかった) |

約34.5% |

これは、審査基準が思っていたより緩かったか、みんなが自分のことを過小評価しすぎていたかのどちらかだろう。つまり、「どうせ通らないから申し込むのやめよう」と諦めるのは、もったいない場合が多いということだ。

一方で、「いいえ」と答えた人も約3割強(34.5%)存在しており、過信や無謀な申込みが審査落ちにつながる可能性も無視できない。

多くの人が「落ちると思っていたが通った」という意外な経験をしている。 「ダメ元でも申し込んでみる」のは悪くないが、むやみに申し込みまくるのは信用情報に傷をつけてしまう恐れもある。自分のクレヒスや申込み履歴から適切なカードを選んで申し込もう。

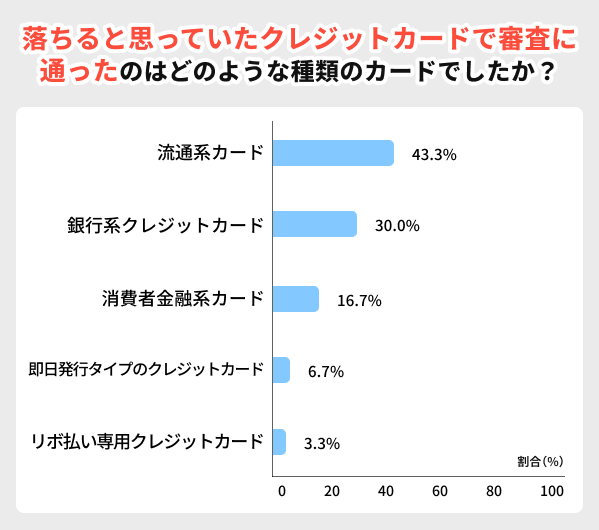

自分は落ちると思っていたクレジットカードの審査に通った経験がある人、それはどのような種類のカードでしたか?

| 流通系カード | 43.3% |

|---|---|

| 銀行系クレジットカード | 30.0% |

| 消費者金融系カード | 16.7% |

| 即日発行タイプのクレジットカード | 6.7% |

| リボ払い専用クレジットカード | 3.3% |

このデータを見ると、「落ちると思っていたのに通った」という経験が最も多いのは流通系カードだった。流通系カードは確かに審査が比較的やさしいと言われているが、申し込む人たちが思っている以上に通りやすいということなのだろう。

意外だったのは、「銀行系クレジットカード」でもこうした経験をした人が多いことだ。銀行系カードといえば「審査が厳しい」というイメージがあるのに、予想外に通ったケースがかなりある。これは人それぞれの信用情報や属性によって結果が大きく変わるからかもしれない。あるいは、銀行系カードの特徴である発行枚数の多さや即日発行への対応が思ったより門戸を広げているのかもしれない。

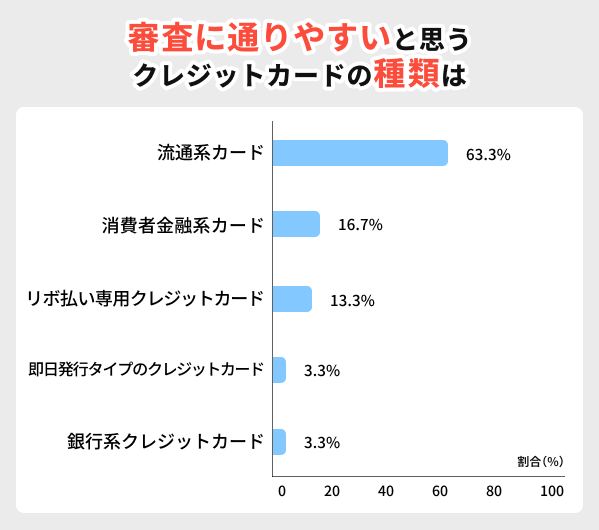

審査に通りやすいと思うクレジットカードの種類は何ですか?

| 流通系カード | 63.3% |

|---|---|

| 消費者金融系カード | 16.7% |

| リボ払い専用クレジットカード | 13.3% |

| 銀行系クレジットカード | 3.3% |

| 即日発行タイプのクレジットカード | 3.3% |

このデータを見ると、「審査に通りやすい」と感じるカードとして最も多く挙げられたのは「流通系カード」だった。スーパーや百貨店、家電量販店などが発行するカードは、お客さんを増やすために審査基準を緩くしているという認識が広まっているのだろう。

次に多かったのは「消費者金融系カード」だ。過去の信用情報に不安がある人や、他の審査に落ちた経験がある人にとって、選択肢の一つとして見られているということだ。消費者金融系カードは独自の審査基準を持っていて、比較的通りやすいというイメージがあるのだろう。

一方で、「銀行系クレジットカード」は最も低い割合だった。銀行系カードは信用度の高い人を対象にしていて、審査が厳しいという認識が定着しているからだと考えられる。

クレジットカードは無職になった場合使い続けられる?

無職になった場合でも、保有しているクレジットカードは原則として更新時まで利用を続けることができる。

クレジットカードの利用資格は、発行時点の審査結果に基づいているため、勤務先を失っただけで直ちにカードが無効になるわけではないからだ。

ただし多くのクレジットカード会社では、勤務先や収入状況に変更があった場合、速やかに届け出る義務があると会員規約で定めている。

会員が両社に届け出た氏名、住所、電話番号、勤務先、職業、カードの利用目的、お支払い口座(第33条に定めるものをいう。)、暗証番号、 家族会員、国籍、在留情報(会員が外国人である場合の在留資格、在留期間等をいう。)、Eメールアドレス等(以下「届出事項」という。) について変更があった場合には、両社所定の方法により遅滞なく両社に届け出なければなりません。

出典:JCB会員規約(個人用)

届け出を怠ると信用を損ねる結果となり、利用停止などのリスクが高まる可能性があるため注意したい。

なお更新に伴い、利用可能枠が減額になったりキャッシング枠が停止されたりするケースもある。法律上、カード会社は支払い能力に応じた利用枠設定を求められているためだ(出典:割賦販売法)。

また、特に注意したいのは支払い遅延だ。無職によって収入が減少しても、クレジットカードの利用代金を滞りなく支払っていれば利用停止のリスクは低い。しかし支払いが遅れたり延滞が続いたりすると、信用情報に傷がつき、カードの継続利用が難しくなる恐れがある。

無職になった後もクレジットカードを使い続けるためには、次の点に注意する必要がある。

・口座残高を十分に確保して支払い遅延を防ぐ

・キャッシング枠の利用は慎重に検討する

無職の期間が長引き収入が全くない状態が続くと、利用制限リスクが高まる。再就職活動を積極的に行い、安定収入を確保することも重要だ。

クレジットカードは生活インフラの一部である。無職となった場合も、ルールを守りつつ適切に管理することが求められる。

よくあるQ&A

まず、特例が認められる学生や専業主婦(主夫)に関しては、ニートでも基本的に問題なくクレカに申し込めるため、本人の収入を必須とするもの以外であれば、審査に通るだろう。

それ以外でニートである場合には、無職でも申し込み可能なクレカを選べば、審査に通る可能性はある。具体的には、条件に年収要件がなく、申請時の職業選択で無職を選べるカードだ。

なかでもデポジット型ライフカードのように保証金を先に預け入れる必要があるクレカは、柔軟な審査を受けやすく、おすすめである。

クレジットカードの審査では「支払い能力」などが重視されます。貯金はまさにその支払い能力を示す重要な要素になり得ます。

また、カード会社は勤務先情報が嘘でないかを調査するために、審査の一環として電話による在籍確認を行うことがある。

在籍確認とは勤務先に個人名で電話をかけ、「(申込者名)はいらっしゃいますか」と問うものだ。

勤務先情報が嘘であれば、当然ながら「そのような者はいない」と言われてしまうだろう。

電話による在籍確認が実施されない場合、書類の提出を求められる可能性が高い。

出典:一般社団法人日本クレジット協会

クレジットカードのキャッシングは、消費者金融と同様に「貸金業法」の対象となる。この法律には、借りすぎを防ぐための総量規制というルールが設けられている。

総量規制とは、「年収の3分の1を超える貸付をしてはいけない」というものだ。

無職で収入が「0円」の場合、年収の3分の1も「0円」となり、法律上、貸付を受けることができない。そのため、無職の方がキャッシング審査に通ることは、基本的に不可能だ。

例えば、三井住友銀行のデビットカードなら0歳からでも申し込み可能だ。

多くのケースでは、これまでの支払い状況が良好であれば、問題なく更新されることが一般的である。 カード会社は新規申し込み時とは異なり、更新時にはこれまでの利用実績や支払い履歴を重視して審査を行うからだ。

そのため、支払いの遅延や延滞がなく継続的にカードを適切に利用していれば、無職であることを理由にいきなりカードが強制解約されるようなことはほとんどない。

文:MONEY TIMES編集部