この記事では、編集部が審査なしで後払いできるバーチャルカードを調査し、最新の16個を厳選し比較した。後払いのバーチャルカードには、以下のようなものがある。

| バンドルカード | Olive フレキシブルペイ | atone(アトネ) | Paidy(ペイディ) | QUICPay (クイックペイ) | ultra pay カード後払い (ミライバライ) | ソフトバンクカード (旧ソンドルカード) | Kyash (キャッシュ) | BANKIT (バンキット) | ACマスターカード | Nudge (ナッジ) | エポス バーチャルカード | SAISON CARD Digital | Visaプリペ | dカード プリペイド | Smartpay (スマートペイ) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 利用条件 | ・未成年は保護者 の同意が必要 ・ポチっとチャージ(後払い) は18歳以上 | ・18歳以上 デビット機能は審査なし | ・未成年は保護者 の同意が必要 | ・未成年は保護者 の同意が必要 | ・QUICPay対応のクレジットカード ・デビットカード ・プリペイドカードの いずれかとの連携が必要 | ・未成年は保護者 の同意が必要 | ・ソフトバンク、 ワイモバイル、 ラインモ回線の いずれかの契約者 が利用可能 | ・未成年は保護者 の同意が必要 | ・18歳以上 | ・安定した収入と 返済能力を有する方で、 当社基準を満たす方 | ・18歳以上 | ・エポスカードの発行と エポスNetへの会員登録 (本人確認)が必要 ・18歳以上 | ・利用申込時の審査と セゾンPortalアプリの ダウンロードが必要 ・18歳以上 | ・6歳以上 | ・dアカウントの 登録が必要 ・12歳以上 | ・18歳以上 |

| 後払い手数料 | 510円~ 1,830円(※1) | 無料 | 支払い方法によって、 無料~209円 | 510円~ 1,830円 | 無料 | 500円~ 1,800円 | 無料 | 500円~ 1,800円 | 翌月末払い なら無料 | 10.0%〜14.6% (実質年率)(※2) | 支払い確定日の 翌月末までは無料 | 無料 | 無料 | チャージ方法によって、 無料~204円 | チャージ方法によって、 無料~204円 | 支払い方法によって、 無料~209円 |

| 限度額 | 3,000円〜50,000円 | チャージの限度額は 30万円 | 上限額は 利用者ごとに設定 | 本人確認後の審査 によって決まる | ・利用可能枠は支払いに 設定しているカードに準じる ・決済1回あたりの 上限額は2万円 | 3,000円~ 5万円/回 | 満12歳未満:最大2,000円/月 満20歳未満:最大2万円/月 満20歳以上:最大10万円/月 チャージは1万円/回 | 3,000円〜5万円 | 審査結果に より決まる | 10~300万円で 審査結果により決まる (※3) | 最大10万円 | エポスカードの 限度額に応じて設定 | 非公開 | 1日のチャージ上限:30万円 月間のチャージ上限:100万円 | 30万円 | 3,000円〜 5万円 |

| 使える店・ シーン | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 (※リアルカードが必要) | ネットショップ 実店舗 | ネットショップ 実店舗 (※リアルカードが必要) | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 |

| 対応機種 | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhoneのみ |

| 詳細 (公式サイト) | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | ACマスターカードの 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※2.ショッピング枠利用時。

※3.300万円はショッピング枠ご利用時の限度額です。

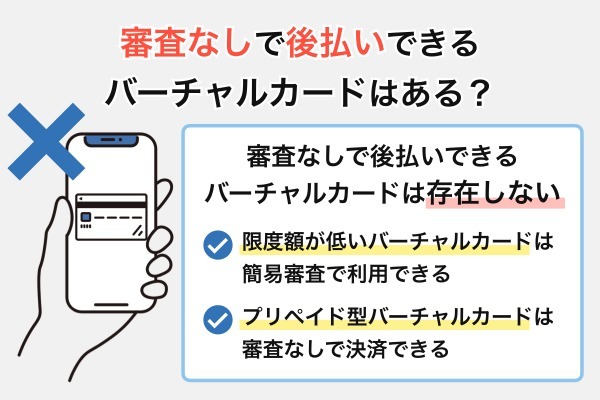

審査なしで後払いできるバーチャルカードはある?

審査なしで後払いできるバーチャルカードを探す人は、簡易な審査で使えるカードや、チャージ式で審査不要のプリペイド型カードを検討しよう。審査なしで後払いが可能なバーチャルカードが存在しない法的な理由と、現実的に利用できるサービスを紹介する。

審査なしで後払いできるバーチャルカードは存在しない

審査なしで後払いできるバーチャルカードは存在しない。カード会社が後払い式のバーチャルカードを発行する際は、クレジットカードと同様に、割賦販売法に基づき申込者の支払い能力を審査することが義務付けられているからだ。バーチャルカードの提供は、割賦販売法における登録少額包括信用購入あっせん業者の事業に該当する。登録少額包括信用購入あっせん業者には、一定の基準を満たす与信審査の手法や与信審査に係る体制整備が求められる。

限度額が低いバーチャルカードは簡易審査で利用できる

限度額が10万円程度と低いバーチャルカードは、簡易審査を通過することで利用できる。これは、利用限度額が低いためカード会社の貸し倒れリスクが小さく、クレジットカードに比べて審査基準が比較的緩やかになるためである。また、カード会社が割賦販売法に基づく「少額包括信用購入あっせん業者」として登録されている場合、法的規制が緩やかになるため、クレジットカードの審査よりも通りやすくなると言える。

※出典:経済産業省「割賦販売法(後払分野)の概要」、e-Govポータル「割賦販売法」

そのため、信用情報に不安がある人は、次のように利用限度額が低いバーチャルカード(後払いアプリ)であれば、利用できる可能性がある。

これらのバーチャルカードは、クレジットカードの代わりとして後払い決済に利用できる。いずれもクレジットカードや銀行口座と紐づける必要がなく、発行時に審査も行われない。後払いサービスの決済の都度審査が行われるが、利用額や規約違反の有無などの簡易的な審査であればブラックでも通過できる可能性がある。

プリペイド型バーチャルカードは審査なしで決済できる

プリペイド型バーチャルカードは審査なしで決済できる。プリペイド型は事前にチャージした金額の範囲内でのみ利用できるため、信用取引(後払い)ではなく、前払い方式となる。

このため、クレジットカードのような審査は不要で、基本的に誰でも発行・利用できる。

また、バーチャルカードの支払い方法をキャリア決済(電話料金合算払い)にするのであれば審査なしで後払いが可能だ。

カードの利用額を後払いする方法の中には、月々の電話料金と合算して支払う、つまりキャリア決済ができるものもある。本記事で紹介するカードの中では、ソフトバンクカードやdカード プリペイドがこれに該当する。ただしそのバーチャルカードに対応するキャリアの回線を契約している人だけがキャリア決済を利用できる。具体的に、ソフトバンクカードの場合はソフトバンク、ワイモバイル、ラインモのいずれか、dカードプリペイドの場合はドコモ、ahamo、irumoのいずれかを利用している必要がある。

後払いできるバーチャルカードおすすめ16選!審査なしや即日決済できるアプリ

後払いできるバーチャルカードのおすすめは、簡易審査で即日決済できるアプリや、比較的審査が通りやすいクレジットカード、審査なしのプリペイド型カードだ。

各カードは手数料や限度額が異なるため、比較して自分に最適なものを選ぼう。

それぞれのカードについて、審査が行われるタイミングや利用できるシーンなどの特徴を詳しく見ていこう。

| バンドルカード | Olive フレキシブルペイ | atone(アトネ) | Paidy(ペイディ) | QUICPay (クイックペイ) | ultra pay カード後払い (ミライバライ) | ソフトバンクカード (旧ソンドルカード) | Kyash (キャッシュ) | BANKIT (バンキット) | ACマスターカード | Nudge (ナッジ) | エポス バーチャルカード | SAISON CARD Digital | Visaプリペ | dカード プリペイド | Smartpay (スマートペイ) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 利用条件 | ・未成年は保護者 の同意が必要 ・ポチっとチャージ(後払い) は18歳以上 | ・18歳以上 デビット機能は審査なし | ・未成年は保護者 の同意が必要 | ・未成年は保護者 の同意が必要 | ・QUICPay対応のクレジットカード ・デビットカード ・プリペイドカードの いずれかとの連携が必要 | ・未成年は保護者 の同意が必要 | ・ソフトバンク、 ワイモバイル、 ラインモ回線の いずれかの契約者 が利用可能 | ・未成年は保護者 の同意が必要 | ・18歳以上 | ・安定した収入と 返済能力を有する方で、 当社基準を満たす方 | ・18歳以上 | ・エポスカードの発行と エポスNetへの会員登録 (本人確認)が必要 ・18歳以上 | ・利用申込時の審査と セゾンPortalアプリの ダウンロードが必要 ・18歳以上 | ・6歳以上 | ・dアカウントの 登録が必要 ・12歳以上 | ・18歳以上 |

| 後払い手数料 | 510円~ 1,830円(※1) | 無料 | 支払い方法によって、 無料~209円 | 510円~ 1,830円 | 無料 | 500円~ 1,800円 | 無料 | 500円~ 1,800円 | 翌月末払い なら無料 | 10.0%〜14.6% (実質年率)(※2) | 支払い確定日の 翌月末までは無料 | 無料 | 無料 | チャージ方法によって、 無料~204円 | チャージ方法によって、 無料~204円 | 支払い方法によって、 無料~209円 |

| 限度額 | 3,000円〜50,000円 | チャージの限度額は 30万円 | 上限額は 利用者ごとに設定 | 本人確認後の審査 によって決まる | ・利用可能枠は支払いに 設定しているカードに準じる ・決済1回あたりの 上限額は2万円 | 3,000円~ 5万円/回 | 満12歳未満:最大2,000円/月 満20歳未満:最大2万円/月 満20歳以上:最大10万円/月 チャージは1万円/回 | 3,000円〜5万円 | 審査結果に より決まる | 10~300万円で 審査結果により決まる (※3) | 最大10万円 | エポスカードの 限度額に応じて設定 | 非公開 | 1日のチャージ上限:30万円 月間のチャージ上限:100万円 | 30万円 | 3,000円〜 5万円 |

| 使える店・ シーン | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 (※リアルカードが必要) | ネットショップ 実店舗 | ネットショップ 実店舗 (※リアルカードが必要) | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ | ネットショップ 実店舗 | ネットショップ 実店舗 | ネットショップ 実店舗 |

| 対応機種 | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhone Android | iPhoneのみ |

| 詳細 (公式サイト) | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | ACマスターカードの 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※2.ショッピング枠利用時。

※3.300万円はショッピング枠ご利用時の限度額です。

※バンドルカード、Smartpay(スマートペイ)、atone(アトネ)、Paidy(ペイディ)、QUICPay(クイックペイ、ultra payカード後払い(ミライバライ)、ソフトバンクカード(旧ソンドルカード、Kyash(キャッシュ)、BANKIT(バンキット)、Oliveフレキシブルペイ、ACマスターカード、Nudge(ナッジ)、エポスバーチャルカード、SAISONCARD Digital、Visaプリペ、dカード プリペイドの公式サイトをもとに筆者作成

バンドルカード

バンドルカードの概要

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・生年月日と電話番号の入力が必要 ・未成年は保護者の同意が必要 ・発行自体は審査不要 ・ポチっとチャージ(後払い)は都度審査が行われる ・ポチっとチャージ(後払い)は18歳以上 |

| 審査時間 | 最短1分 |

| 手数料 | ポチっとチャージは1回のチャージにつき次の手数料がかかる 3,000円〜1万円:510円 1万1,000円〜2万円:815円 2万1,000円 ~3万円:1,170円 3万1,000円~4万円:1,525円 4万1,000円~5万円:1,830円 |

| 限度額 | 3,000円〜5万円 |

| 利用単位 | 1,000円単位 |

| 使える店・シーン | ネットショップ 実店舗 |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

即日で発行できて、Visaカードとしてスピーディーに利用できる

バンドルカードは、カードの発行自体には審査が不要だ。アプリをダウンロードして生年月日と電話番号を入力すれば、アプリ自体をVisaカードとして利用できるようになる。

Visaカードとしてオンライン・実店舗で幅広く利用できる

バンドルカード(バーチャルカード)はオンライン決済専用のVisaプリペイドカードである。しかし、Google Payに対応しているAndroid端末限定にはなるが、Visa加盟店の実店舗でもタッチ決済で利用できる。

アプリ内課金やサブスクの支払いのほか、ネット通販やスマホでのタッチ決済、交通系ICやスマホ決済アプリへのチャージなどさまざまなシーンに使えるため、利便性が高いバーチャルカードといえる。

「ポチっとチャージ」で即座にチャージ、すぐ後払いできる

バンドルカードのポチっとチャージを利用すると、後払いでカードを使えるようになる。アプリで金額を入力すると即座にチャージされる。

例えば5,000円を月に3回ポチっとチャージでチャージした場合、利用総額は次のように計算できる。

手数料:510円×3回=1,530円

合計:1万6,530円

その他のチャージ方法としては、コンビニ払いやd払い、ネット銀行、銀行ATM、クレジットカードがある。

後払いのポチっとチャージではなくコンビニ払い、ネット銀行、銀行ATM、クレジットカードでのチャージなら手数料は発生しないため、手数料の負担が膨らみすぎないように上手に使い分けたいところです。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

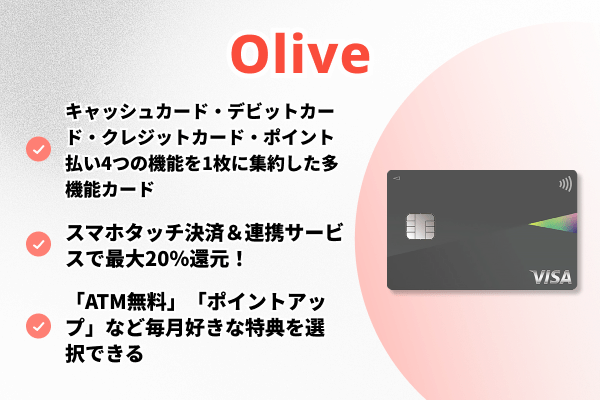

Oliveフレキシブルペイ

Oliveフレキシブルペイ(一般カード)の概要

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・18歳以上 ・アプリをダウンロードしてクレジットモードに申し込み、 審査を受ける必要がある |

| 審査時間 | 最短3営業日 |

| 年会費 | 永年無料(一般ランク) |

| 限度額 | - |

| 利用単位 | 1円単位 |

| 使える店・シーン | ネットショップ 実店舗 公共料金 |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

Oliveフレキシブルペイはカードを複数持ち歩くのが面倒な人、預金と投資の資産をまとめて管理したい人におすすめだ。

三井住友銀行アプリのクレジットモードで後払いサービスとして使える

Oliveフレキシブルペイは、大手金融機関の提供するサービスならではの安心感がメリットといえる。初めて後払いサービスを利用したいけれど、不安もあるという人におすすめのサービスだ。

三井住友銀行アプリのOlive(クレジットモード)で決済すると、利用額は翌月26日に三井住友銀行の口座から引き落とされる仕組みだ。最大で約1ヵ月半支払いを延ばせるため、一時的に資金に余裕がない場合でも便利だろう。

申し込みには三井住友銀行口座(Oliveアカウント)が必要

Oliveフレキシブルペイを利用するには三井住友銀行口座を開設し、Oliveアカウントを作成する必要がある。口座開設は無料だが、本人確認を含む審査に通過する必要があるため手順を確認しておこう。

- 三井住友銀行アプリをダウンロードする

- アプリの「Oliveアカウントを申し込む」を選択

- 必要事項を入力し、カードランクとデザインを選ぶ

- お客様情報を入力する

- 申込完了

Oliveアカウントの申し込みには本人確認書類が必要だ。次のいずれかを用意した上で申込手続きを進めよう。

・運転経歴証明書

・パスポート(2020年2月4日以降に申請されたものは使用不可)

・マイナンバーカード(顔写真付き)

・在留カードまたは特別永住者証明書

ポイント還元サービスでお得に利用できる

Oliveフレキシブルペイをクレジットモードで利用すると、利用額に対し0.5%のポイント還元を受けられる。

さらに、対象のコンビニや飲食店でスマホのタッチ決済で支払うと、7%にポイント還元率がアップする(※)。

・セブン-イレブン

・ポプラ(※2)

・ミニストップ

・ローソン(※3)

・マクドナルド

・モスバーガー(※4) など

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

対象店舗を頻繁に利用する人なら、Vポイントを効率良く貯めながらお得にOliveフレキシブルペイを活用できるでしょう。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

atone(アトネ)

atone(アトネ)の概要

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・電話番号とメールアドレスの入力が必要 ・コード決済やアプリ専用カードなどの一部の機能は本人確認が必要 ・未成年は保護者の同意が必要 ・決済の都度審査が行われる |

| 審査時間 | 最短5分 |

| 手数料 | 無料 ※口座振替の場合 コンビニ端末とPay-easy、電子バーコード、 はがき請求書の場合は209円かかる |

| 限度額 | 利用状況によって変動 |

| 利用単位 | 1円単位 |

| 使える店・シーン | ネットショップ 実店舗 |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

手数料の負担も比較的少なく、簡単な手続きで少額から利用できるため、急な出費が発生したときや手持ちのお金が少ないときに役立つサービスといえる。

クレジットカードや口座の登録不要でスピーディーに利用できる

atoneはWebまたはアプリで会員登録を行い、対象のネットショップの支払い方法でatoneを選べば決済が完了する。

会員登録で必要なのは生年月日や住所のほか電話番号やメールアドレスといった基本的な情報のみで、クレジットカードや銀行口座と紐づける必要はなく、数分の手続きですぐに利用できる。

後払い手数料は一律209円!口座振替なら手数料無料

atoneは請求発生時に利用代金と併せて請求手数料が発生する。

後払いで利用できる支払い方法はコンビニ端末か銀行ATM (Pay-easy)となるが、 これらの手数料は一律209円だ。

なお、銀行口座を紐づける必要があるが、口座振替であれば手数料無料で利用できる。

審査は決済の都度行われる

atoneでは決済の都度審査が行われ、同サービスにおける利用状況や購入する商品の種類を基に判定される。

また、atoneの上限額については、利用者それぞれの状況に応じて変動する点にも留意したい。

利用上限額はスマホアプリで確認できるため、細かくチェックするようにしましょう。

Paidy(ペイディ)

Paidy(ペイディ)の概要

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・電話番号とメールアドレスの入力が必要 ・決済の都度審査が行われる ・未成年は保護者の同意が必要 |

| 審査時間 | 最短5分 |

| 手数料 | 無料 ※口座振替の場合 コンビニ払いの場合は支払回数と金額に応じて、 支払いの都度109円~390円かかる |

| 限度額 | 本人確認後の審査によって決まる |

| 利用単位 | 1円単位 |

| 使える店・シーン | ネットショップ 実店舗(※リアルカードが必要) |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

クレジットカード不要!最短5分で利用開始できる

Paidy(ペイディ)のあと払いペイディは、リアルカードの発行やクレジットカード不要で、申込後最短5分で利用できる。ネットショップの支払い方法で「あと払いペイディ」を選択し、電話番号とメールアドレスを入力するとSMSで4桁の認証コードが送信される。このコードを入力すれば支払い完了となる。

審査は決済の都度行われ、支払い待ちの注文がないかなどがチェックされる。

※出典:決済が承認されない : ペイディカスタマーサポート

支払いを3回・6回・12回に分ける分割あと払いに対応

ペイディの分割あと払いは、支払いを3回・6回・12回に分割できるサービスだ。口座振替なら分割手数料も無料となる。手数料の負担をかけずに月々の支払額を調整したい場合に役立つだろう。

回数別の分割払いに対応しているネットショップはペイディ公式サイトで確認できる。

● DMM.com、さくらトラベル、コジマネット:最大12回

なお、分割あと払いを利用するには、ペイディアプリをダウンロードして本人確認を行う必要がある。

本人確認の手順は次の通りだ。

- アプリダウンロード後、「アカウント」「本人確認する」の順に選択する

- 運転免許証またはマイナンバーカードを撮影する

- 顔写真を撮影する

- 必要事項を記入して申込完了

- 通常数分以内でメールおよびアプリのプッシュ通知から結果が送信される

※25時以降(日曜日は22時以降)に申し込んだ場合は結果の連絡が翌朝8時以降となる

QUICPay(クイックペイ)

QUICPay(クイックペイ)の概要

| 後払いの審査 | あり(クレカとの連携が必要なため) |

|---|---|

| 利用条件 | ・審査なしで利用できるが、QUICPay対応のクレジットカード・ デビットカード・プリペイドカードのいずれかとの連携が必要 |

| 審査時間 | 即時 |

| 手数料 | 無料 |

| 限度額 | ・利用可能枠は支払いに設定しているカードに準じる ・決済1回あたりの上限額は2万円 |

| 利用単位 | 1円単位 |

| 使える店・シーン | ネットショップ 実店舗 |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

QUICPay対応のネットショップで使えるだけでなく、実店舗でもスマホをかざすだけで支払いができるようになる。また、利用額に応じて紐づけたクレジットカードのポイントが貯まる点も魅力だ。

182社のカード発行会社に対応!各種カードと連携して決済可能

QUICPayを利用するには、QUICPayに対応したクレジットカードやデビットカードを設定する必要がある。iPhoneではWalletアプリ、AndroidではGoogleウォレットアプリでそれぞれ設定を行う。対応するカードは、三菱UFJニコス、アコム、楽天カードなど、多くのカード会社が発行するもので、対応発行会社は182社にのぼる。

クレジットカード、デビットカード、プリペイドカードのいずれかと連携すれば、審査なしで1回あたり最大2万円までの決済が可能となる。

※QUICPay+マークの店舗では2万円以上の利用も可

またクレジットカードの場合、支払いは紐づけたクレジットカード利用分として扱われるため、カードのポイントが貯まりお得に使える。3つのタイプのカードの違いも確認しておこう。

・デビットカード……利用額は口座から即時引き落としとなる。口座残高の範囲内で使えるため使いすぎ防止にもなる。

・プリペイドカード……事前チャージした分だけ利用できる。デビットカードと同様に使いすぎ防止になる。

ネットショップだけでなく実店舗でも幅広く使える

スマホアプリでQUICPayの設定をすると、コンビニやスーパー、飲食店などの全国約267万ヵ所以上の店舗やサービスで電子マネーとして利用できる。

利用可能店舗は順次拡大しています。公式サイトのショップリストで、現在地やジャンルから検索できます。

ultra pay カード後払い(ミライバライ)

ultra pay カード後払い(ミライバライ)の概要

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・アプリをダウンロード後、カード(バーチャルまたはリアル)発行が必要 ・チャージの都度審査が行われる(カードの発行自体は審査なし) |

| 審査時間 | 即時 |

| 手数料 | 後払い(ミライバライ)は1回のチャージ金額に応じて次の手数料がかかる 3,000円~1万円:500円 1万1,000円~2万円:800円 2万1,000円~3万円:1,150円 3万1,000円~4万円:1,500円 4万1,000円~5万円:1,800円 |

| 限度額 | 3,000円~5万円/回 |

| 利用単位 | 1,000円単位 |

| 使える店・シーン | ネットショップ 実店舗(※リアルカードが必要) |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

クレジットカードや銀行口座がなくても利用可能

ultra payカード後払い(ミライバライ)は、利用額を次のコンビニで後払いできるためクレジットカードや銀行口座を持っていなくても利用できる。

・ローソン

・ミニストップ

・セイコーマート

バーチャルカードの発行自体に審査はなく、チャージの都度審査が行われる。チャージの際には電話番号とSMS認証が必要だ。

Visa加盟店のネットショップやサブスクリプションサービスで利用可能

ultra pay カード後払い(ミライバライ)は、Visa加盟店のネットショップやサブスクの決済に利用できる。使えるお店の詳細は公式サイトで確認可能だ。

ここでは、代表的な利用可能店舗を見てみよう。

・楽天市場

・ヨドバシ.com

・メルカリ

・BUYMA

・DMM

・ZOZOTOWN

・アットコスメショッピング など

※Visa加盟店であれば原則、利用可能

チャージ手数料は利用額と併せて利用月の翌月末までに支払う

ultra pay カード後払い(ミライバライ)は、1回のチャージにつき500円~1,800円の手数料が発生する。

・1万1,000~2万円:800円

・2万1,000~3万円:1,150円

・3万1,000~4万円:1,500円

・4万1,000~5万円:1,800円

チャージ額と手数料の合計額は、利用月の翌月末までに支払う必要がある。ここでは、11月に次のような使い方をした場合を例に見てみよう。

・11/20……1万5,000円を入金(手数料800円が発生)

この場合、12月末までに入金合計額2万円と手数料1,300円の、合計2万1,300円を支払うことになる。

バーチャルカードはultra pay カードのアプリから即時発行できる

ultra pay カードのアプリをスマホでダウンロードすれば、バーチャルカードを即時発行できる。

バーチャルカーの利用手順は次の通りだ。後払いチャージやネットショップでの利用手順と併せて確認しておこう。

- ultra pay カードのアプリをスマートフォンへダウンロードする

- 電話番号を登録してSMS認証を行う

- チャージしたい金額を入力してチャージする

- 対象のネットショップの決済画面でカード払いを選ぶ

ソフトバンクカード(旧ソンドルカード)

ソフトバンクカード(旧ソンドルカード)の概要

| 後払いの審査 | なし(キャリア決済のため) |

|---|---|

| 利用条件 | ・ソフトバンク、ワイモバイル、ラインモ回線のいずれかの契約者が利用可能 ・ソフトバンクカードアプリをダウンロード後、携帯料金と合算、ポイントでチャージ、 セブン銀行ATMからチャージのいずれかでチャージして利用(審査なし) |

| 審査時間 | なし |

| 手数料 | 無料 |

| 限度額 | 満12歳未満:最大2,000円/月 満20歳未満:最大2万円/月 満20歳以上:最大10万円/月 チャージは1万円/回 |

| 利用単位 | 口座振替、請求代行サービスで支払う場合:100円単位 クレジットカードで支払う場合:1,000円単位 |

| 使える店・シーン | ネットショップ 実店舗(※ソフトバンクカードアプリの設定が必要) |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

ソフトバンクカードは審査なしで利用できて手数料もかからない。ソフトバンクユーザーで審査が不安な人、手数料の負担を抑えたい人が検討したいバーチャルカードだ。カードの利用によってソフトバンクポイントも貯まる。

ソフトバンク、ワイモバイル、ラインモ回線ユーザーが対象でキャリア決済も可能

ソフトバンクカードは、月々の携帯料金と合算して支払うソフトバンクまとめて支払い、またはワイモバイルまとめて支払いでチャージして使用するバーチャルカードだ。

申し込み対象者はソフトバンク、ワイモバイル、LINEMOのいずれかの回線でスマートフォンを使っている人となっている。

審査なしでアプリから簡単にチャージできる!カード利用でポイントも貯まる

ソフトバンクカードは、アプリを使って簡単に申し込みや発行、チャージができる。

アプリダウンロードからチャージまでの手順は次の通りだ。

- ソフトバンクカードアプリをダウンロードし、アプリ内のチャージボタンをタップする。

- チャージ金額を選択する。

- Touch IDやパスコードで認証されればチャージが完了する。

チャージ方法は次の3つだ。

● ソフトバンクポイントを使う:貯めたソフトバンクポイントを1ポイント=1円でチャージする

● セブン銀行ATMでチャージする:セブン銀行ATMで「スマートフォンでの取引」を選択しソフトバンクカードアプリを使ってチャージする

また、ソフトバンクカードで支払うと、利用額200円(税込)ごとに1ポイントのソフトバンクポイントが貯まる。貯めたポイントはソフトバンクカードのチャージに利用できるほか、ソフトバンク携帯電話の通話・通信料金や機種・アクセサリ代金、PayPayの支払いなどにも利用可能だ。

ネットショップだけでなく実店舗でも利用可能

ソフトバンクカードは、Visa加盟店のネットショップだけでなく、コンビニなどの実店舗でも利用できる。

ネットショップで使用する場合は、アプリやWebで確認できる16桁のカード番号を決済時に入力する。

実店舗で利用する際は、iPhoneではApplePay、Androidではソフトバンクカードアプリに設定してiD払いとして利用する仕組みだ。支払いは、タッチ決済でスムーズに行える。

・ファミリーマート

・ローソン

・マクドナルド など

Kyash(キャッシュ)

Kyash(キャッシュ)の概要

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・アプリダウンロード後、メールアドレスと電話番号の入力が必要(書類不要) ・未成年は保護者の同意が必要 ・「イマすぐ入金」(後払い)の申請の都度審査が行われる |

| 審査時間 | 最短1分 |

| 手数料 | 申込金額に応じて次の手数料がかかる 3,000円〜1万円:500円 1万1,000円〜2万円:800円 2万1,000円〜3円:1,150円 3万1,000円〜4万円:1,500円 4万1,000円〜5万円:1,800円 |

| 限度額 | 3,000円〜5万円 |

| 利用単位 | 1,000円単位 |

| 使える店・シーン | ネットショップ 実店舗 |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

アプリでバーチャルカードを迅速に発行し後払いサービスを利用できる

Kyash(キャッシュ)は、アプリをダウンロードし、電話番号やメールアドレスを入力するだけでバーチャルカードが発行される。バーチャルカード発行後は「イマすぐ入金」ですぐに決済できる。

本人確認やクレジットカード、銀行口座の登録が不要で、スムーズに利用を開始できる手軽さが魅力でしょう。

- アプリをダウンロードして電話番号やメールアドレスを入力する

- バーチャルカードが発行される

- 入金額を入力する

- 審査に通過すると入金額がKyash残高に反映される

イマすぐ入金で付与された残高は、Visa加盟店やQUICPay+加盟店での決済に使える。利用額の支払い期限は翌月末までで、支払い方法は下記のいずれかから選択できる。

・Kyash残高(Kyashマネー)を使いアプリから好きなタイミングで支払う

・コンビニ(ローソン、ファミリーマート、セイコーマート)で支払う

審査は入金申請の都度行われるが本人確認は不要

Kyash(キャッシュ)のイマすぐ入金は利用するために本人確認は不要だが、入金申請の都度審査が行われる。アプリで氏名、メールアドレス、電話番号を登録して入金申請を行うと、リアルタイムで審査が行われ、問題なければすぐに入金される仕組みだ。

BANKIT(バンキット)

BANKIT(バンキット)の概要

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・チャージした金額を後払いするおたすけチャージ+(プラス) の利用は所定の審査と本人確認が必要 ・18歳以上 |

| 審査時間 | 本人確認:3営業日程度 |

| 手数料 | 翌月末払い:無料 分割払い:10.76%~13.27%(実質年率) |

| 限度額 | 審査結果により決まる |

| 利用単位 | 1,000円単位 |

| 使える店・シーン | ネットショップ 実店舗 |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

おたすけチャージ+なら手数料無料で後払いサービスを利用できる

BANKITのおたすけチャージ+は、チャージした金額を手数料無料の後払いで返済できるサービスだ。なお、一括払いではなく分割払いにする場合は10.76%~13.27%の実質年率がかかり利息が発生する点に注意しよう。

おたすけチャージ+を利用するには、次の条件を満たす必要がある。

・18歳以上である

おたすけチャージ+の本人確認の手順は次の通りだ。

- アプリの申請画面で本人情報を入力する

- 本人確認書類(運転免許証または運転経歴証明書、パスポート、マイナンバー(個人番号)カード、在留カードのいずれか)を撮影する

- 本人の顔正面画像をスマートフォンのカメラで撮影する

- 本人の首振り動画もスマートフォンのカメラで撮影する

本人確認が完了したら、アプリのホーム画面のフッターメニューの「おたすけ+」から申込画面最下部の「申し込む」を選択すると、おたすけチャージ+の審査に申し込める。

ネットショップだけでなく実店舗でも利用できる

BANKITはApple PayとGooglePayにも対応している。そのため、全国267万ヵ所以上のQUICPay加盟店(※)やVisaのタッチ決済対応店舗で、スマホタッチ決済が可能だ。

※BANKITのQUICPayはQUICPay+マークのある店舗でのみ利用可能

手持ちの現金が少ないときや、急な出費が発生した際にも重宝するだろう。

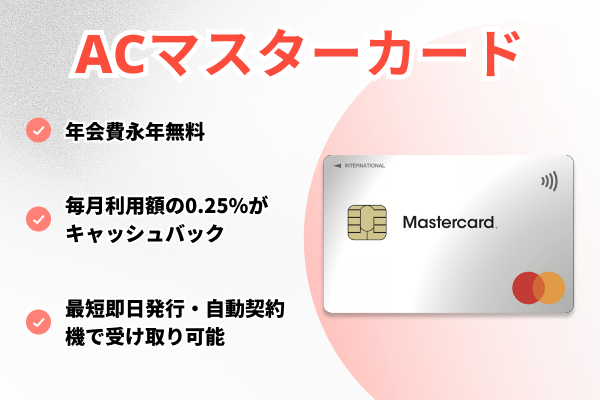

ACマスターカード

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・申込時に本人確認書類(※5)の提出と審査が必要 ・アプリをダウンロードしバーチャルカードを発行 ・安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 審査時間 | 最短20分(※1) |

| 手数料 | 10.0%〜14.6%(※2) 2.4%~17.9%(※3) |

| 限度額 | 10~300万円で審査結果により決まる(※4) |

| 利用単位 | 1円単位 |

| 使える店・シーン | ネットショップ 実店舗 |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | ACマスターカードの 詳細はこちら |

※2 ショッピング枠利用時

※3 キャッシング枠利用時

※4 300万円はショッピング枠ご利用時の限度額です。

※5 マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書で代替可能

出典:ACマスターカード

※お申込時間や審査によりご希望に添えない場合がございます。

オンラインで申し込み前にカードを利用できる可能性をチェックできる3秒診断も便利です。

最短20分(※)でMastercard加盟店で利用できるバーチャルカードが発行される

ACマスターカードは最短即日発行(※)ができるクレジットカードだ。審査に通過するとアコムの公式アプリ「myac」でバーチャルカードが発行され、Mastercard加盟店のネットショップや実店舗で利用できる。

※お申込時間や審査によりご希望に添えない場合がございます。

審査は原則、お勤め先へ在籍確認の電話なし!パート・アルバイトでも安定した収入があれば利用できる

ACマスターカードは独自の基準で審査を行っており、>後払いサービスやクレジットカードの審査が不安な人でも利用できる可能性がある。

例えば、ACマスターカードの審査は、原則、お勤め先へ在籍確認の電話が実施されない。また、パート・アルバイトの方でも安定した収入があれば申し込めると公式サイトで明示されている。

審査に通過できるかオンラインで手軽にチェックできる3秒診断の活用がおすすめ

ACマスターカードには、審査に通過できるかどうか、オンラインで事前に診断できる「3秒診断」のサービスを用意している。年齢、年収(総支給額)、カードローンの他社借入状況の3つの項目を入力するだけで、審査通過の可能性を診断できる(氏名の入力は不要)。

審査に不安がある場合は、3秒診断を利用して審査通過の可能性を事前に確認してから申し込むといいだろう。ここでは、以下、AとBの次の2通りの条件で3秒診断を行った結果を比較してみよう。

年収(総支給額)……10万円

カードローンの他社借入状況……0円

診断結果……「カード発行できる可能性が高いです」

年収(総支給額)……10万円

カードローンの他社借入状況……10万円

診断結果……「ご入力いただいた内容だけではカード発行可能か判断できませんでした」

これらの結果から、年齢と年収が同じでも、他社からのカードローンの借り入れがすでにあるか否かで結果が分かれる可能性があると考えられる。

ACマスターカードを利用したい場合は、過去の借り入れを完済した上で申し込むこともポイントといえるでしょう。

Nudge(ナッジ)

Nudge(ナッジ)の概要

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・カード発行前に審査が行われる ・アプリのダウンロードと本人確認書類の提出が必要 |

| 審査時間 | 最短5営業日 |

| 手数料 | 1日あたり利用金額(未返済分)×0.05%が利息として発生 ※支払い確定日の翌月末までは無利息で返済可能 |

| 限度額 | 最大10万円 |

| 利用単位 | 1円単位 |

| 使える店・シーン | ネットショップ 実店舗 |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

申し込みから発行まですべてアプリで手続きできる。審査に通過するとアプリにカード有効化コードが届くため、リアルカードがなくても最短当日でオンライン決済で利用可能だ。

学生やアルバイト、パートも申込対象で、審査はAIによって行われる。限度額は最大10万円のため、使いすぎが不安な方も安心して利用できる。

2ヵ月間利息なしで利用できる

Nudgeでは利息が取引確定月の翌々月1日以降に発生するため、支払い確定日の翌月末まで無利息で返済できる。

利息が発生する前にアプリで通知があるため、返済忘れの心配も不要だ。最短で決済日翌日に返済できる。

例えば、10月中に3万円分利用した場合は11月30日までの返済なら利息が発生しない。後払いサービスの手数料や利息による負担が大きいと感じる場合にうれしい仕組みといえるだろう。

学生やアルバイト、パートも申込対象

Nudgeは学生やアルバイト、パートやフリーランスなども申込対象となっている。審査はAIを活用した簡易審査で独自の基準に基づいて行われるため、一般的なクレジットカード審査に通りにくい場合でも利用できる可能性がある。

アプリで当日中に決済できる!最短5営業日でカードが届く

Nudgeのクレジットカードはアプリから申し込むことができ、審査含めて最短5営業日で手元にカードが届く。

申込手順は次の通りだ。

- アプリをダウンロードし、アカウント登録を行う。

- 本人確認書類をアップロードする(マイナンバーカード・運転免許証・パスポートのいずれか1点)。

- 必要5項目を入力(勤務先情報や口座情報は不要)。

- 審査後、届いたカードをアプリから有効化する。

届いたカードは、Visa加盟店で利用可能だ。

また、申し込み後の審査に通過するとアプリにカードの有効化コードが届く。有効化すれば、アプリに表示されたカード情報を使ってオンライン決済が可能だ。そのため、リアルカードが手元になくても最短当日で利用できるようになる。

口座自動引き落としでの返済なら手数料無料

返済方法は口座自動引き落としのほか、セブン銀行ATMまたは銀行振込から選択できる。口座自動引落しなら手数料無料で返済できる。

エポスバーチャルカード

エポスバーチャルカードの概要

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・エポスカードの発行とエポスNetへの会員登録(本人確認)が必要 |

| 審査時間 | 最短即日 |

| 手数料 | 無料 |

| 限度額 | エポスカードの限度額に応じて設定 |

| 利用単位 | 1円単位 |

| 使える店・シーン | ネットショップ |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

支払いをメインのエポスカードと合算できるバーチャルカード

エポスバーチャルカードは、リアルカードを発行せずに使えるクレジットカードだ。ネットショップではメインカードと異なるクレジット番号を入力して利用するため、メインカードの不正利用のリスクを抑えられる。

メインカードとバーチャルカードそれぞれの利用状況はエポスNetで確認できる。支払いは合算できるため、カードごとに管理する手間が省ける。利用可能額もエポスカードの限度額に合わせて自分で設定できるので、使いすぎ防止にもなるだろう。

バーチャルカード発行にはエポスカードの発行とエポスNetへの登録が必要

エポスバーチャルカードを発行するための条件は、エポスカードを発行していることと、エポスNetに登録していることだ。エポスカードを持っていない場合は、まずはエポスカードの発行から手続きを始めよう。

ここではエポスカードの入会・発行手順、エポスNetの登録手順、エポスバーチャルカードの発行手順をそれぞれまとめているため、参考にしてほしい。

- エポスカード公式サイトから入会したいエポスカードを選び、利用規約に同意して申し込む

- 本人確認書類を選択する(運転免許証などの顔写真付き公的書類)

- 受け取り方法を選択する(マルイ店頭か配達)

- 口座振替手続きを行う

- 入会審査結果をメールで受け取る

- 申込時に選択した方法でカードを受け取る

- エポスカードを用意する。

- エポスNet公式サイトからカード番号や生年月日などの必要事項を入力する。

- ログイン用IDがメールで届く。

- ログインして利用開始する。

- エポスNetログイン後、規約に同意し本人確認事項を入力する。

- セキュリティコード入力後、申込完了するとカード番号が通知される。

- 利用可能額を設定すると利用可能になる。

すでにエポスカードを持っている人はエポスNetでバーチャルカードの発行手続きをするだけで、スムーズに利用開始できます。

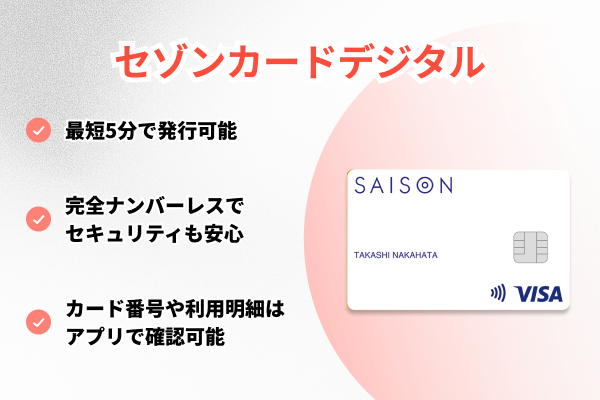

SAISON CARD Digital

SAISON CARD Digitalの概要

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・利用申込時の審査とセゾンPortalアプリのダウンロードが必要 ・支払口座の登録が必要 ・18歳以上 |

| 審査時間 | 最短5分 |

| 手数料 | 無料 |

| 限度額 | - |

| 利用単位 | 1円単位 |

| 使える店・シーン | ネットショップ 実店舗 |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

SAISON CARDDigitalはバーチャルカードの即時発行に対応しており、申し込んだ当日中に決済に利用できるクレジットカードだ。手数料が無料で、セゾンカードの永久不滅ポイントが貯まるなどのメリットもある。国際ブランドをVisa、Mastercard、JCB、AmericanExpressの4種類から選べる点も特徴だ。

カード発行前の審査とセゾンPortalアプリのダウンロードが必要

SAISON CARDDigitalを発行するには審査があり、セゾンPortalアプリをダウンロードする必要もある。発行申請は次のような手順でWebから行える。

- Webで必要事項を入力し申し込む(支払用口座の登録が必要)

- 審査結果がメールで届く

- セゾンPortalアプリのダウンロード後、初回登録手続きを行う

- アプリ上にカード情報が表示される

- 後日ナンバーレスカードが自宅に届く

支払口座の情報を手元に用意しておくと、申し込みもスムーズに行えるだろう。申込開始から最短5分でアプリにバーチャルカードが発行される。

SAISON CARDDigitalはネットショップのほか、コンビニやスーパーなどの全国のQUICPay加盟店でも支払いに利用できる。

オンラインキャッシングが使える

SAISON CARDDigitalを申し込む際にオンラインキャッシング利用枠を設定すると、オンラインキャッシングも利用できるようになる。キャッシングを利用すると最短数十秒で希望した金額が振り込まれるため、手持ちの現金が少ないときや、急な出費が発生した際に役立つだろう。

国際ブランドを4種類から選べる

バーチャルカードはあらかじめ国際ブランドが決められているものが多いが、SAISON CARDDigitalはVisa、Mastercard、JCB、AmericanExpressの4つの国際ブランドから選択できる。どの国際ブランドにすべきか悩んだ場合は、シェア率が世界的に高く加盟店数が多いVisaがおすすめだ。

有効期限がない永久不滅ポイントが貯まる

SAISON CARD Digitalは、ほかのセゾンカードと同様に永久不滅ポイントが1,000円(税込)につき1ポイント貯まる。貯めたポイントは請求金額へ充当したり、ギフト券やアイテムと交換したりと使い道も豊富だ。

ポイントを請求金額に充当する場合、200ポイントごとに請求金額から差し引くことができる(200ポイント=900円分)。

例えば、30,000円の請求金額に対して2,000ポイント分充当する場合は9,000円が請求金額から差し引かれるため、支払額は21,000円となる。

請求金額へ充当する場合は、200ポイント単位で交換したポイント分の金額が請求金額から差し引かれる仕組みとなっている。200ポイント=900円分で交換可能だ。

Visaプリペ

Visaプリペの概要

| 後払いの審査 | あり(クレカとの連携が必要なため) |

|---|---|

| 利用条件 | ・メールアドレスの入力と本人確認書類が必要 ・6歳以上 |

| 審査時間 | 1週間~10日でカードが届く |

| 手数料 | チャージの際、下記手数料がかかる 三井住友カードおよびVJAグループが発行するVisaカード、 Mastercardのクレジットカード、Olive(クレジットモード・デビットモード)、 SMBCデビット(Visa)以外の支払い:204円 インターネットバンキング:204円 |

| 限度額 | 1日のチャージ上限:30万円 月間のチャージ上限:100万円 |

| 利用単位 | 1円単位 |

| 使える店・シーン | ネットショップ 実店舗 |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

Visaプリペは審査なしで誰でも簡単に申し込めるプリペイドカードだ。

チャージ方法が多彩・キャッシュバック特典があるなど、メリットも多いため、他社の後払いサービスの審査通過が難しい場合に検討してみるのもおすすめです。

申込対象は6歳から!審査なしで発行できるプリペイドカード

Visaプリぺは6歳以上で本人確認できる人であれば、誰でも発行できるプリペイドカードだ。

利用するにはリアルカードを発行する必要があるが、審査なしで発行できてVisa加盟店やApplePayに対応したネットショップでも利用できるため、他のバーチャルカードの発行が難しい場合に検討したい一枚と言える。

申込手順や利用可能店舗は次の通りである。

- 申込ページでご利用規約を確認し、メールアドレスを入力する。

- メールで申込URLを受け取る。

- 1週間から10日で郵送でカードが届く(※カード受け取り時に顔写真付き公的証明書を提示する)。

カードが手元に届くまで他のバーチャルカードと比べて日数がかかるため、スケジュールに余裕を持って早めに申し込みたい。

・Visaのタッチ決済加盟店

・iD加盟店(Apple Payまたは Google Payの場合)

・Apple Payに対応したネットショップ

また、Visaプリぺはチャージ方法の選択肢が多い。

・クレジットカード

・セブン銀行ATM

・ローソン店頭

・Vポイントと交換

三井住友カードのクレジットカードの利用額に応じて貯まるVポイントを、1ポイント=1円分でVisaプリぺの残高としてチャージすることもできる。

一部のチャージ方法を除いてチャージ手数料が無料

Visaプリぺは、下記の方法でチャージするなら手数料が無料となる。

・クレジットカード(三井住友カードおよびVJAグループが発行するVisaカード、Mastercardのクレジットカード、Olive(クレジットモード・デビットモード)、SMBCデビット(Visa)でチャージする場合)

・セブン銀行ATM

・ローソン店頭

・Vポイントと交換

<手数料が発生するチャージ方法>

・三井住友カードおよびVJAグループが発行するVisaカード、Mastercardのクレジットカード、Olive(クレジットモード・デビットモード)、SMBCデビット(Visa)以外のクレジットカード払い

・インターネットバンキング

これらの方法でチャージすると、1回あたり204円の手数料がかかってしまう。

利用額に応じてキャッシュバックの特典も

Visaプリペは、毎月の利用額の0.25%が、翌月10日に残高へキャッシュバックされる。

例えば11月分の利用総額が3万円だった場合は、0.25%の75円がVisaプリぺの残高へキャッシュバックされる。

ポイント交換の手間や有効期限切れの心配がなく、貯まったポイントを日常生活で無駄なく活用できる点がメリットだ。

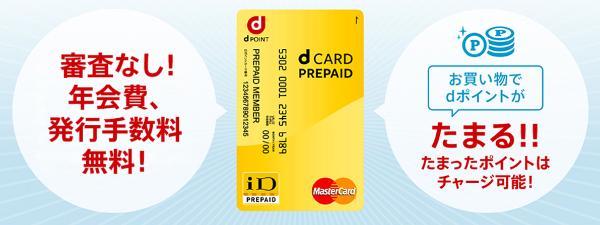

dカード プリペイド

dカード プリペイドの概要

| 後払いの審査 | キャリア決済であればなし |

|---|---|

| 利用条件 | ・dアカウントの登録が必要 ・ドコモの回線契約者でない場合は氏名、生年月日、住所などの入力が必要 ・12歳以上 |

| 審査時間 | 1週間程度でカードを発送 |

| 手数料 | チャージの際、下記手数料がかかる ローソン店頭、電話料金合算払い(dカード、dポイント)、 セブン銀行によるチャージ:無料 クレジットカードによるチャージ:204円 インターネットバンキングによるチャージ:204円 |

| 限度額 | 30万円 |

| 利用単位 | 1円単位 |

| 使える店・シーン | ネットショップ 実店舗 |

| 対応機種 | iPhoneのみ |

| 詳細 (公式サイト) | 詳細はこちら |

dカードプリペイドは審査なしで12歳以上ならだれでも発行できるプリペイドカードだ。利用額に応じてdポイントが貯まり、貯めたポイントをチャージに使える点も魅力だ。

キャリア決済なら審査なしで後払いできるプリペイドカード

dカード プリペイドは12歳以上であれば誰でも申し込めるプリペイドカードだ。

電話料金と合算するキャリア決済なら手数料無料で後払いができる。

申し込みにはdアカウントの登録が必要

dカード プリペイドに申し込むには、dアカウントの登録が必要だ。

ここではdアカウントの開設手順とdカードプリペイドの発行申込手順をまとめたので、参考にしてほしい。

- dアカウント設定アプリをダウンロードする

- 「新たにdアカウントを作成」をタップする

- 連絡先メールアドレスと予備の連絡先メールアドレスを設定する

- dアカウントのIDを設定する

- パスワードとお客様情報を入力する

- 各種利用規約の内容に同意するとdアカウントの設定が完了する

- dカードプリぺイド公式サイトからdアカウントへログインする。

- 申込情報を入力する。※ドコモの回線契約を持っている場合……表示された氏名、生年月日、住所などに誤りがないか確認する。

※ドコモの回線契約を持っていない場合……氏名、生年月日、住所などの必要項目を入力する。 - 申し込みから約1週間後にカードが郵送される。

手元に届いたカードはネットショップのほか、全国の実店舗(Mastercard加盟店とiD加盟店)で利用できる。

利用額に応じてdポイントが貯まる

dカードプリペイドで買い物をすると、200円(税込)につき1ポイントdポイントが貯まる。貯めたdポイントは、1ポイント=1円としてdカードプリペイドにチャージ可能だ。

なお、チャージ方法別の手数料は次の通りである。

・クレジットカードによるチャージ:204円

・インターネットバンキングによるチャージ:204円

Smartpay(スマートペイ)

Smartpay(スマートペイ)の概要

| 後払いの審査 | あり |

|---|---|

| 利用条件 | ・電話番号、住所、クレジットカードか銀行口座の登録が必要 ・18歳以上 |

| 審査時間 | 非公表 |

| 手数料 | 無料 |

| 限度額 | 利用者ごとに設定。 本人確認を行うと引き上げ可能 |

| 利用単位 | 1円単位 |

| 使える店・シーン | ネットショップ 実店舗 |

| 対応機種 | iPhone Android |

| 詳細 (公式サイト) | 詳細はこちら |

クレジットカードか銀行口座を登録すれば手数料なしで後払いができる

Smartpayは、支払い方法としてクレジットカードか銀行口座を登録する必要がある。登録が完了すれば、後払いサービスのデメリットといえる手数料や利息なしで利用できる点がメリットだ。

さらに3回無料分割払いも利用できるため、高額決済に利用したい場合にも一括で支払う負担を避けられる。通常、クレジットカードの分割払いを利用すると手数料が発生するが、Smartpayならそのリスクを避けられる。

Smartpayはボルボ・カーやアウトドア用品を取り扱うスノーピークなどの一部の実店舗でも利用できる。本人確認を行えば、利用限度額を引き上げることも可能だ。

即時口座引き落とし(バンクダイレクト)なら国内200以上の金融機関で利用可能

Smartpayのバンクダイレクトは、オンライン決済で銀行口座から即時引き落としができる、国内初の後払い決済・BNPL(Buy Now, PayLater)サービスだ。同じく決済時に即時引き落としがされるデビットカードと同様の使い方ができる。

バンクダイレクトはメガバンクから地方銀行まで全国200以上の金融機関で利用できるため、銀行口座は保有しているもののクレジットカードを持っていないという方でも利用しやすい。

後払いはクレジットカードでも手数料無料で利用可能!

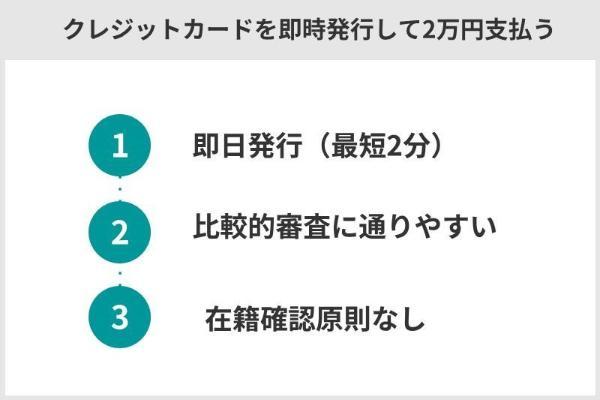

即時発行に対応するクレジットカードや、審査に比較的通りやすいカードなら、後払いアプリのようにスムーズに決済ができる。クレジットカードで当月に決済した金額分は翌月以降に一括、または分割で支払うことになる。

ここでは、「アプリで即時発行できるクレジットカード」や「審査に通りやすいといわれるクレジットカード」を紹介する。

ACマスターカード | プロミス Visaカード  | PayPayカード | デポジット型 ライフカード  | Nudge(ナッジ) | |

|---|---|---|---|---|---|

| 審査時間 | 最短20分※1 | 最短3分※1 | 最短2分 | 最短3営業日 | 最短5営業日 |

| 融資時間 | 最短20分※1 | 最短3分※1 | 最短7分 | 最短3営業日 | 最短5営業日 |

| 限度額 | 10〜300万円※4 | 〜500万円 | 審査によって決まる | 3万円・5万円 | 最大10万円 |

| 無利息期間 | 初回契約日の翌日 から30日間※3 | 初回借入日の翌日 から30日間※3 | - | - | - |

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし | 原則なし | 原則なし※2 | 原則なし | 原則なし |

| 公式サイト | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※2 審査結果によっては回避できない場合もあり

※3 カードローンの利用でアコムでのご契約がはじめてのお客さま

※4 300万円はショッピング枠ご利用時の限度額です。

ACマスターカードはアプリ上でバーチャルカードを発行しすぐ買い物できる

| 審査時間 | 最短20分※1 |

|---|---|

| 融資時間 | 最短20分※1 |

| 金利/実質年率 | 10.0%~14.6% ※ショッピング枠利用時 2.4%~17.9% ※キャッシング枠利用時 |

| 限度額 | 10~300万円 ※300万円はショッピング枠ご利用時の限度額です。 |

| 無利息期間 | 初回契約日の翌日から30日間※2 |

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 申し込み | 詳細はこちら |

※2 カードローンの利用でアコムでのご契約がはじめてのお客さま

ACマスターカードは年会費無料で最短即日発行に対応する、作りやすいクレジットカードだ。 審査通過後に、最短20分(※)でバーチャルカードが発行され、すぐにネットショッピングで利用できる。

プラスチック製のカード本体も、全国の自動契約機(むじんくん)で最短即日での発行が可能だ。

自動契約機(むじんくん)は、年中無休(年末年始を除く)で9時〜21時まで営業しているので、仕事帰りや休日でも気軽にカードを受け取れる。

※一部営業時間が異なる店舗があります。また、アコムの当日契約の期限は21時までです。

自動契約機(むじんくん)では、申し込みから審査、カード発行まですべてを行うことができるが、審査中は待機する必要がある。

できるだけ早くACマスターカードを手に入れたい場合は、Webで申し込み・審査を完了させた後、自動契約機(むじんくん)でカードを受け取るのが最善だ。

- Webで申し込む

- 審査通過の連絡を受け取る(メールまたは電話)

- 近くの自動契約機(むじんくん)でカードを受け取りにいく

ACマスターカードの審査では原則、お勤め先へ在籍確認の電話なし。

また、3秒スピード診断とい事前に審査通過の可能性を確認できるツールもある。収入が少なくて審査通過に不安がある人は、ACマスターカードを検討しよう。

ACマスターカードの詳細を見る

プロミスVisaカードは最短3分で発行可能!ほかのクレカの審査に落ちてしまった人向け

| 審査時間 | 最短3分※1 |

|---|---|

| 融資時間 | 最短3分※1 |

| 金利/実質年率 | 年2.5%~18% |

| 限度額 | 〜800万円 |

| 無利息期間 | 初回借入日の翌日から30日間 ※2 |

| 在籍確認 | 原則なし |

| 申し込み | 公式サイト |

※2 カードローンを利用した場合

※2メールアドレス登録とWeb明細利用の登録が必要です。

プロミスVisaカードは、最短3分の即時発行に対応するローン機能一体型のクレジットカードだ。

プロミスVisaカードは「消費者金融系クレジットカード」に分類され、審査が比較的ゆるいのが特徴だ。そのため、ほかのクレカの審査に落ちてしまった人でも作れる可能性がある。

たとえば、プロミスVisaカードの申込対象年齢は18歳〜74歳と幅広い。扶養内で働くパートやアルバイト、学生も申し込みが可能だ。プロミスのお借入診断によると、毎月1万円以上の収入があれば審査を通過できる可能性がある。

プロミスVisaカードを利用するには、プロミスで契約したあと、カード発行の申請をしなければならない。カードの受け取りまで約1週間かかるが、急ぎの場合は「カードローンサービスのプロミス」で即日融資を受けることが可能だ。

プロミスのローンサービスは、すべての手続きがアプリで完結するため最短3分で2万円を借りられる。アプリで申し込めば在籍確認や郵送物を回避できるので、周囲に借入れがバレない。

また、2万円を借りた場合は毎月1,000円から返済できるので、数回に分けてゆっくり返済したい人にもおすすめだ。

最短3分の即時発行可!プロミスVisaカードを今すぐ作る

PayPayカードは2分の即時発行いつものPayPayアプリで簡単支払い

| 審査時間 | 最短2分 |

|---|---|

| 融資時間 | 最短7分 |

| 手数料 (金利・利息) | 無料 |

| 限度額 | 審査によって決まる |

| 無利息期間 | - |

| 在籍確認 | 原則なし※ |

| 申し込み | 公式サイト |

PayPayカードは、Webから申し込めば最短7分で即時発行できる。審査完了後PayPayアプリ上にカード番号などが表示され、すぐにネットショップなどで利用が可能だ。

PayPayアプリの画面をPayPayクレジットに切り替え、バーコードで決済すれば後払いが可能だ。翌月の27日が返済日となるため、2万円を後払いしたい場合に役立つ。

さらに、PayPayクレジットを利用した場合は、ポイント還元率が最大1.5%にアップする。

貯めたポイントは1ポイント1円として全国のPayPayの加盟店で利用が可能だ。

PayPayカードなら、取引履歴やカード情報などをPayPayアプリで一元管理できる。通知機能があるので、身に覚えのない利用があった際はすぐに気付ける。また、PayPayアプリで予算設定ができるので、使いすぎが心配な人にもおすすめだ。

※ご利用金額200円(税込)ごとに最大1.5%のPayPayポイント※ がもらえます。

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

PayPayカードを今すぐ作る

デポジット型ライフカードは「延滞歴を持つ人におすすめ」と公式で明記

| 審査時間 | 最短3営業日 |

|---|---|

| 融資時間 | 最短3営業日 |

| 手数料 (金利・利息) | 手数料:無料 年会費:5,500円(税込) |

| 限度額 | 3万円・5万円 |

| 無利息期間 | - |

| 在籍確認 | 原則なし |

| 申し込み | 公式サイト |

デポジット型ライフカードは、過去に滞納や債務整理をし、後払いアプリやクレジットカードの審査に通らない人におすすめだ。事実、「延滞歴を持つ人におすすめ」と公式で明記している。

過去に延滞がある方、初めてクレジットカードを作る方、審査に不安のある方におすすめ!

出典:デポジット型ライフカード

信用情報に傷があっても利用できる理由は、カード発行時に保証金(デポジット)を預けるためです。預けた金額分が限度額となり、返済不能となった際は保証金から支払われる仕組みです。

初めに保証金(3万円・5万円=限度額)と年会費(5,500円税別)を支払わなければならないため、今すぐお金を用意できない人は後払いできない。また、カードを受け取るまで利用できないので、今すぐ2万円を後払いしたい人には不向きだ。

年会費について

ご入会初年度については、カードお届の際に、代金引換となります。

カード受取はお支払いと同時になりますので、現金のご用意をお願いいたします。2年目以降は、ご登録の金融機関口座からの自動振替となります。出典:デポジット型ライフカード

保証金は、支払いが一定期間されない場合に、利用代金に充てられることがある。カードを解約する場合は、解約日(脱会)より約2ヵ月後に登録口座へ返還される。

デポジット型ライフカードは審査に通りやすいのが特徴ですが、それだけでなく、弁護士無料相談サービスや、海外・国内旅行傷害保険、シートベルト傷害保険など付帯サービスが充実しています。

デポジット型ライフカードを今すぐ作る

Nudge(ナッジ)は2ヵ月間無利息!独自審査を行い柔軟に発行

| 審査時間 | 最短2営業日 |

|---|---|

| 融資時間 | 最短2営業日 |

| 手数料 (金利・利息) | 無料 |

| 限度額 | 最大10万円 |

| 無利息期間 | - |

| 在籍確認 | 原則なし |

| 申し込み | 公式サイト |

Nudge(ナッジ)は支払い確定日の翌月末までは無利息で返済できる。Nudge(ナッジ)の利息は、取引確定月の翌々月1日より発生するためだ。たとえば、8月中に2万円を決済した場合、9月30日までは利息が発生しない。最長で2ヵ月程度、利息なしで支払いを引き延ばすことが可能だ。

返済は自分の都合に合わせて自由に行えるため、資金管理がしやすい。毎月の自動引き落としを待たずに返済してしまえば、返済前にお金を使いすぎることもないだろう。指定口座への振込みやセブン銀行ATMで自由に返済できるため、早く完済したい人にも最適だ。

幅広い人が申し込み対象となっていることも、Nudge(ナッジ)の特徴だ。Nudge(ナッジ)は学生やアルバイト、パートやフリーランスなども利用できる。Nudge(ナッジ)では、AIなどを用いた独自審査を行っており、画一的な審査に通りづらい人でも通過する可能性がある。

学生やアルバイト、フリーランスでも作りやすいクレジットカードAIなどを用いた独自審査を行い、柔軟にクレジットカードの発行を致します。

出典:Nudge(ナッジ)

申し込みは本人確認書類を1点用意しておけば、アプリで簡単に行える。利用限度額は最大10万円と少額であることから、お金の使いすぎが心配な人にもおすすめだ。

高校生でも作れる!Nudge(ナッジ)を今すぐ作る

バーチャルカードの種類とおすすめの人

バーチャルカードは大きく、後払いサービス、クレジットカード、デビットカード、プリペイドカードの4つのタイプに分けられ、それぞれ利用できる場所や限度額、審査の有無が異なる。それぞれどのような方におすすめなのかを見てみよう。

- 後払いサービス:オンライン決済メインで利用したい方、簡易的な手続きや審査ですぐに利用したい方

- クレジットカード:リアルカードも所有してオンラインと店舗の両方で利用したい方

- デビットカード:審査なしで口座と紐づけて利用したい方、使い過ぎを防ぎたい方

- プリペイドカード:審査なしで事前チャージしながら利用したい方、使い過ぎを防ぎたい方

クレジットカードやカードローンのように信用情報の照会を行わない、簡易的な審査にとどまるバーチャルカードも存在する。後払いサービスやデビットカード、プリペイドカードが該当するが、これらのタイプならブラックリストでも審査に通過できる可能性がある。

後払いできるバーチャルカードの種類

審査なしで利用できて使い過ぎ防止にもなる

バーチャルカードの種類ごとの違い

| バーチャルカード の種類 | 後払いサービス | クレジットカード | デビットカード | プリペイドカード |

|---|---|---|---|---|

| 審査 | 必要 | 必要 | 不要 | 不要 |

| サービス内容 | 後払い式 | 後払い式 | 即払い式 (支払いと同時に口座 から引き落とし) | 事前チャージ式 |

| 利用できる場所 (オンラインのみか 実店舗もありか) | 主にオンライン ※カード・店舗によっては 実店舗も利用可能 | オンライン・実店舗 | オンライン・実店舗 | 主にオンライン ※カード・店舗によっては 実店舗も利用可能 |

| 利用履歴・ 請求書 | Webやアプリで確認 請求書払いを選択すると封書 またはハガキで郵送される | Webやアプリで確認 有料で郵送に設定 することも可能 | Webやアプリで確認 | Webやアプリで確認 有料で郵送に設定 することも可能 |

| 限度額 | カードの種類や 審査結果にもよるが、 5万円程度のものが多い | 申込時の属性や 年収などによって 月々の利用限度額が決まる。 一般カードは10万~100万円 ゴールドカードは 50万~300万円程度 | 口座残高の範囲内 | カードの種類や 審査結果にもよるが、 30万円程度のものが多い |

表からもわかるように、後払いサービスやクレジットカードといった利用額をカード会社に一時的に立て替えてもらい後日支払う形態のサービスは、必ず審査が行われる。

一方、口座残高から利用額が即時引き落とされるデビットカードや事前チャージ式のプリペイドカードなら、審査なしで利用できる。

クレジットカードやカードローンの利用が難しい学生や主婦、審査に通れるか不安な状況の方などに特に向いている。

後払いできるバーチャルカードの4つのメリット

後払いできるバーチャルカードは、単に現金がなくても買い物ができるだけでなく、従来のクレジットカードにはない多くのメリットを持つ。特にそのスピード感やセキュリティ面の強みは、現代のキャッシュレス決済において大きな利点となる。

ここでは、後払いできるバーチャルカードの主なメリットを4つの観点から詳しく解説する。

1.アプリで即時発行でき、すぐに使える

後払いできるバーチャルカードの最大のメリットは、その発行スピードにある。

物理的なプラスチックカードの発行を待つ必要がないため、多くのサービスでは、スマホアプリをダウンロードしてから最短1分~数分でカード番号が発行され、すぐにオンラインショッピングなどで利用を開始できる。

例えば、三井住友カード(CL)やPayPayカードでは最短10秒、バンドルカードでは最短1分での発行を公表している。

これにより、「今すぐにオンラインで決済したい」「急に必要なものができた」といった状況でも、その場で申し込み、即座に利用することが可能だ。

この即時性は、物理カードの発行に通常1週間以上かかる従来のクレジットカードにはない、バーチャルカードならではの大きな強みと言える。

2.カード情報の漏洩や不正利用のリスクが低い

バーチャルカードは、物理的なカードが存在しないというその特性から、従来のクレジットカードが抱えていた様々なリスクを構造的に回避できる強みがある。

第一に、財布ごと紛失したり、カードをどこかに置き忘れたりする物理的な盗難・紛失のリスクが一切ない。 万が一スマートフォンを紛失した場合でも、パスコードや生体認証で保護されているため、即座にカード情報にアクセスされる可能性は低い。

第二に、飲食店や小売店で店員にカードを渡した際に、カード番号やセキュリティコードを盗み見られたり、スキミング(カード情報を不正に読み取る装置)されたりする犯罪に遭うリスクを根本から絶つことができる。

さらに、アプリならではの高度なセキュリティ機能も大きなメリットだ。

| 機能 | 説明 |

|---|---|

| カード番号の非表示・一時ロック | アプリ上でカード情報を隠したり、ワンタップで即座に利用停止・再開ができる。 |

| 利用通知機能 | 決済のたびにプッシュ通知が届くため、身に覚えのない利用を即座に検知できる。 |

| ワンタイムカード番号 | 1回限り有効な使い捨てのカード番号を発行し、不正利用のリスクを最小限に抑える。 |

3.クレジットカードより申し込みのハードルが低い

多くの後払いバーチャルカードは、一般的なクレジットカードと比較して、申し込みのハードルが低く設定されている。

まず、「カード発行」自体に審査がないプリペイド型のサービスが多い点が挙げられる。

バンドルカードやKyashなどは、アプリをダウンロードし電話番号などを登録するだけで、まずはカード機能そのものを手に入れることができる。

そして、後払い機能(「ポチっとチャージ」など)を利用したいタイミングで、初めてその機能に対する審査が行われる。

この後払い機能の審査も、クレジットカードの審査とは性質が異なる場合が多い。

このため、「信用情報に自信がない」「過去に審査落ちの経験がある」といった人でも、クレジットカードより申し込みの心理的・実際的なハードルが低いと言える。

4.オンラインショッピングでクレジットカード同様に使える

バーチャルカードは、オンラインショッピングにおいて、物理的なクレジットカードとほぼ同様に利用できる高い汎用性を持っている。

多くの後払いバーチャルカードは、アプリ上で「16桁のカード番号」「有効期限」「セキュリティコード」といった、オンライン決済に必要な情報が発行される。

そのため、Amazonや楽天市場などの大手ECサイトから、各種サブスクリプションサービスの支払いまで、クレジットカード決済に対応しているほとんどのサイトで利用することが可能だ。

これにより、クレジットカードを持っていない人でも、クレジットカード払いが必須の通販サイトやサービスを利用できるという大きなメリットがある。

後払い機能を使えば、実質的にクレジットカードと同じように、手元に現金がなくても欲しいものをすぐに購入できるのだ。

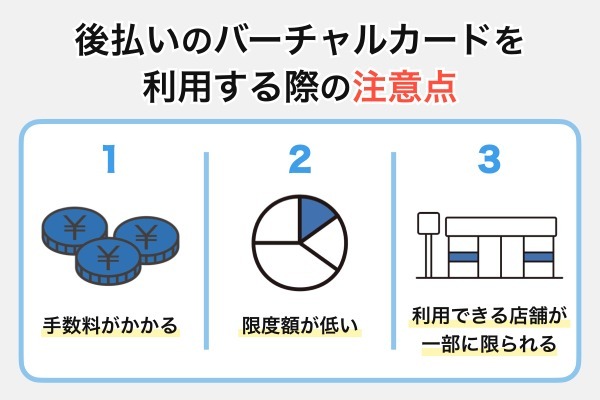

後払いのバーチャルカードを利用する際の注意点

手数料は後払い方法によっては高額になることがあり、予想以上に利用総額が増えてしまうことがある。また、限度額が5万円~10万円程度と低いことと、利用できる店舗が一般的なクレジットカードと比べて一部に限られる点にも留意しなければならない。

手数料がかかる

実際に手数料がいくらかかるのかは、カードの種類や金額によって異なる。特定の支払い方法を選択すると手数料が無料になるバーチャルカードもある。

利用総額が膨らみすぎないよう、手数料の詳細をよく確認した上で利用することが大切だ。

バーチャルカードの後払いサービスの手数料はカードの種類や利用額によって異なる

後払いサービスの手数料は、利用するカードの種類やチャージする金額によってさまざまだ。

本記事で紹介した16種類のバーチャルカードの手数料は次の通りである。

バーチャルカード16選の手数料比較

| カードの種類 | 手数料 |

|---|---|

| バンドルカード | ポチっとチャージは1回のチャージにつき次の手数料がかかる 3,000円〜1万円:510円 1万1,000円〜2万円:815円 2万1,000円~3万円:1,170円 3万1,000円~4万円:1,525円 4万1,000円~5万円:1,830円 |

| Smartpay (スマートペイ) | 無料 |

| atone (アトネ) | 無料 ※口座振替の場合 コンビニ端末とPay-easy、電子バーコード、はがき請求書の場合は209円かかる |

| Paidy (ペイディ) | 無料 ※口座振替の場合 コンビニ払いの場合は支払回数と金額に応じて、支払いの都度109円~390円かかる |

| QUICPay (クイックペイ) | 無料 |

| ultra payカード後払い (ミライバライ) | 後払い(ミライバライ)は1回のチャージにつき次の手数料がかかる 3,000円~1万円:500円 1万1,000円~2万円:800円 2万1,000円~3万円:1,150円 3万1,000円~4万円:1,500円 4万1,000円~5万円:1,800円 |

| ソフトバンクカード (旧ソンドルカード) | 無料 |

| Kyash (キャッシュ) | 申込金額に応じて次の手数料がかかる 3,000円〜1万円:500円 1万1,000円〜2万円:800円 2万1,000円〜3円:1,150円 3万1,000円〜4万円:1,500円 4万1,000円〜5万円:1,800円 |

| BANKIT (バンキット) | 翌月末払い:無料 分割払い:10.76%~13.27%(実質年率) |

| Oliveフレキシブルペイ | 無料 |

| ACマスターカード | 10.0%~14.6%(※1) 2.4%~17.9%(※2) |

| Nudge (ナッジ) | 1日あたり利用金額(未返済分)×0.05%が利息として発生 ※支払い確定日の翌月末までは無利息で返済可能 |

| エポスバーチャルカード | 無料 |

| SAISON CARDDigital | 無料 |

| Visaプリペ | チャージの際、次の手数料がかかる 三井住友カードおよびVJAグループが発行するVisaカード、 Mastercardのクレジットカード、Olive(クレジットモード・デビットモード)、 SMBCデビット(Visa):無料 上記以外のカードの支払い:204円 インターネットバンキング:204円 |

| dカード プリペイド | チャージの際、次の手数料がかかる ローソン店頭、電話料金合算払い(dカード、dポイント)、 セブン銀行によるチャージ:無料 クレジットカードによるチャージ:204円 インターネットバンキングによるチャージ:204円 |

※2 キャッシング枠利用時

※バンドルカード、Smartpay(スマートペイ)、atone(アトネ)、Paidy(ペイディ)、QUICPay(クイックペイ、ultrapayカード後払い(ミライバライ)、ソフトバンクカード(旧ソンドルカード、Kyash(キャッシュ)、BANKIT(バンキット)、Oliveフレキシブルペイ、ACマスターカード、Nudge(ナッジ)、エポスバーチャルカード、SAISONCARD Digital、Visaプリペ、dカードプリペイドの公式サイトをもとに筆者作成

上の表から、手数料や利息をかけずに後払いを利用できるカードは、次の12枚です。手数料無料となる条件が設けられているカードもあるため、併せて確認しておきましょう。

- Smartpay(スマートペイ)

- atone(アトネ)※口座振替の場合

- Paidy(ペイディ)※口座振替の場合

- QUICPay(クイックペイ)

- ソフトバンクカード(旧ソンドルカード)

- BANKIT(バンキット)※翌月末払いの場合

- Oliveフレキシブルペイ

- Nudge(ナッジ)※支払い確定日の翌月末までは無利息で返済可能

- エポスバーチャルカード

- SAISONCARDDigital

- Visaプリペ※三井住友カードおよびVJAグループが発行するVisaカード、Mastercardのクレジットカード、Olive(クレジットモード・デビットモード)、SMBCデビット(Visa)でチャージした場合

- dカードプリペイド※ローソン店頭、電話料金合算払い(dカード、dポイント)、セブン銀行でチャージした場合

限度額が低い

限度額が低い理由として、バーチャルカードを提供する多くの企業が「登録少額包括信用購入あっせん業者」に該当していることが挙げられる。この種の業者は、法的に10万円を超える限度額を設定することができない。

バーチャルカードの限度額は5万円~10万円程度と少額

バーチャルカードの限度額は高くても5万円から10万円程度と少額だ。

本人確認を行うことで限度額を引き上げたり、クレジットカードと紐づけて限度額をクレジットカードと同等にできたりするカードもあるが、一般的なバーチャルカードの限度額は5万円程度と考えて良いだろう。

限度額が低い理由はバーチャルカード提供会社が登録少額包括信用購入あっせん業者に該当するから

限度額が低い理由としては、バーチャルカードを提供する会社の多くが、登録少額包括信用購入あっせん業者に該当することが挙げられる。

登録少額包括信用購入あっせん業者がクレジットカード発行等の包括信用購入あっせん業を営むことができるのは、極度額10万円の範囲内となっている。

加えて、利用限度額が低いバーチャルカードを提供する事業者が行う与信審査は、カードローンやクレジットカードの審査よりも簡易的なものであることが認められている。

簡易的な審査で利用できる分、バーチャルカードは限度額が低く設定されていると考えられます。

利用できる店舗が一部に限られる

カードの種類や店舗によっては利用できるため、発行する前に、自分が主に利用したいシーンで問題なく使えるかどうかを確認することが大切だ。

バーチャルカードの後払いに対応する実店舗は増えつつある

ネットショップと比べるとまだ少ないが、バーチャルカードのタッチ決済が利用できる実店舗は大手のコンビニやスーパー、ドラッグストア、チェーン系飲食店などで増えつつある。

例えば、Visa加盟店で利用できてスマートフォンのタッチ決済も設定できるバーチャルカードなら、全国のVisaタッチ対応店舗でも利用できる。QUICPayも、スマホアプリで設定を行うと全国約267万ヵ所で電子マネーとして使える。

具体的にどのような実店舗で利用できるのかはカードの公式サイトで確認できるため、日常的に利用するお店があるかどうかをチェックすると良いでしょう。

後払いできるバーチャルカードの選び方【4つのポイント】

数多くの後払いバーチャルカードの中から、自分に最適な一枚を見つけるためには、4つの重要な比較ポイントがある。

「審査なし」という言葉だけで選ぶのではなく、「手数料はどれくらいかかるのか」「自分のよく使う店で本当に使えるのか」といった、より現実的な視点で比較検討することが、後悔しないカード選びの鍵となる。

ここでは、後払いバーチャルカードを選ぶ上で特に重要となる4つのポイントを解説する。

1.審査方法で選ぶ(信用情報機関の照会の有無)

後払いサービスの審査方法は、大きく2つのタイプに分けられる。自身の信用情報に不安があるかどうかで、どちらのタイプを選ぶべきかが変わってくる。

三井住友カード(CL)やPayPayカード、ACマスターカードなどがこれに該当する。これらのカードは、申し込み時にCICやJICCといった信用情報機関に記録されている個人のローンやクレジットの利用履歴(クレジットヒストリー)を照会する、本格的な審査が行われる。過去に延滞などの金融事故があると、審査通過は難しい。

バンドルカードやKyash、Paidyなどがこのタイプだ。これらの多くは、カード発行自体には審査がなく、後払い機能の利用申し込み時に、信用情報機関への照会を行わない独自の審査(利用状況など)を行うことが多い。そのため、クレジットカードの審査に落ちた経験がある人でも、利用できる可能性がある。

自身の信用情報に不安がある場合は、後者の「独自の簡易審査」を採用しているサービスを選ぶのが賢明な選択と言える。

2.後払い手数料の安さで選ぶ

後払いサービスを利用する上で、手数料は返済総額に直接影響する最も重要な要素の一つだ。手数料の体系はサービスによって大きく異なり、主に「都度固定型」と「金利型」の2種類に分けられる。

バンドルカードの「ポチっとチャージ」やKyashの「イマすぐ入金」などがこのタイプだ。3,000円から1万円のチャージで500円、2万円のチャージで800円といったように、入金する金額に応じて固定の手数料が毎回発生する。一度にまとめてチャージし、計画的に利用する人に向いている。

ACマスターカードやNudgeなどがこのタイプで、一般的なクレジットカードやカードローンに近い仕組みだ。手数料は借入残高と利用日数に応じて日割りで計算される。すぐに返済できる見込みがあれば支払う利息を少なく抑えることができるが、返済が長引くと手数料がかさむ可能性がある。

月に何度も少額の後払い機能を利用するなら、手数料が無料のクレジットカード一体型(三井住友カード(CL)など)や、利用額が低いうちは手数料も低く抑えられる金利型のサービスが有利になる場合が多い。

一方で、月に1、2回、まとまった金額を後払いで利用するなら、手数料が固定されているタイプの方が、総コストを管理しやすいと言える。

自身の利用スタイルを想定し、どちらのタイプがよりお得になるかを検討すべきである。

3.利用したい店舗・サービスで選ぶ(オンライン・実店舗)

後払いバーチャルカードを選ぶ際は、自分が主にどこで利用したいかを明確にすることが重要だ。

サービスによって、オンラインショッピング専用のものと、実店舗でも利用できるものに分かれる。

Amazonや楽天市場などのECサイトでの買い物が中心であれば、ほとんどのバーチャルカードがVisaやMastercardのブランドとして発行されるため、クレジットカードと同じように利用でき、選択肢は非常に広い。エポスバーチャルカードのように、オンライン決済のセキュリティを高めることに特化したサービスも存在する。

実店舗での利用を考えているなら、Apple PayやGoogle Payといったスマホのタッチ決済に対応しているサービスを選ぶ必要がある。三井住友カード(CL)やPayPayカード、バンドルカードなどは、スマホを専用端末にかざすことで、コンビニやスーパー、ドラッグストアなど全国の多くの加盟店で支払いが可能だ。

「ネット通販でしか使わない」のか、「普段の買い物でも使いたい」のか、自身の主な利用シーンを想定することで、選ぶべきカードは自然と絞られてくる。

4.カード発行までのスピードで選ぶ

「今すぐこのオンライン決済を済ませたい」といった緊急性で選ぶなら、カード発行までのスピードが最も重要な判断基準となる。

後払いバーチャルカードは、物理的なカードの郵送を待つ必要がないため、申し込みから利用開始までが非常にスピーディーなサービスが多い。

ただし、そのスピードはサービスによって大きく異なるため、自身の緊急度に合わせて選ぶ必要がある。

▼最短数分〜即日で発行できる主なサービス

以下は、申し込みから数分、あるいは即日でバーチャルカードが発行され、オンライン決済が可能になるサービスだ。

| サービス名 | 審査・発行スピード |

|---|---|

| バンドルカード | 最短1分 |

| Kyash | 最短1分 |

| PayPayカード | 最短2分 |

| プロミスVisaカード | 最短3分 |

| atone(アトネ) | 最短5分 |

| Paidy(ペイディ) | 最短5分 |

| SAISON CARD Digital | 最短5分 |

| SMBCモビット | 最短15分 |

| ACマスターカード | 最短20分(※) |

| QUICPay(クイックペイ) | 即時 |

| ultra pay カード | 即時 |

| ソフトバンクカード | 即時 |

| Smartpay | 即時 |

| エポスバーチャルカード | 即日 |

▼発行に数日かかる、または物理カードの到着が必要なサービス

一方で、申し込みから利用開始までに数日、あるいは物理カードの到着を待つ必要があるサービスもある。急いでいない場合は、これらの選択肢も検討できる。

| サービス名 | 審査・発行スピード |

|---|---|

| Oliveフレキシブルペイ | 最短3営業日 |

| BANKIT(バンキット) | 3営業日程度 |

| Nudge(ナッジ) | 最短5営業日 |

| Visaプリペ | 1週間~10日 |

| dカード プリペイド | 1週間程度 |

このように、一口に「バーチャルカード」と言っても、その発行スピードには大きな差がある。「今すぐ使いたい」のか、それとも「数日待てる」のか、自身の状況を明確にして選ぶことが重要だ。

よくある質問

バンドルカードとリアルカードの違いは?

リアルカードとは、Visa加盟店で支払いを行えるバンドルカードの一種だ。

バンドルカードは基本的にインターネットのみで決済できるバーチャルカード、実店舗の一部で利用できるリアルカード、リアルカードよりさらに多くの店舗で使えるリアル+(プラス)カードの3種類がある。

バンドルカードのうちバーチャルカードは、本人確認なしで無料で発行できる。リアルカードやリアル+カードとは異なり、物理的なカードは存在せず、スマートフォンのアプリ上にカード情報が表示されるのみだ。基本的にオンライン決済専用であり、Google Payなどを経由しなければ実店舗で利用できない。

一方、バンドルカードのうちリアルカードとリアル+カードは別途申し込みをすることで発行されるプラスチックカードであり、リアルの店舗で提示すればスマートフォンを使わなくても決済できる。ただし発行には手数料が300円~700円かかる。リアル+カードについては本人確認も必須である。

クレジットカードのバーチャルカードは必ず審査がある?

クレジットカードのバーチャルカードは、発行時に必ず審査が行われる。

どのような審査が行われるのかはカードによって異なるが、本人確認と信用情報の照会は必ず行われる。カードによっては電話による職場への在籍確認が行われる場合もある。

クレジットカード以外のバーチャルカードについては、後払い利用時に簡易な審査が行われるケースが多い。ただし、携帯料金と合算するキャリア決済により支払いを遅らせる場合は、審査なしで利用できる。

バーチャルカードには後払い以外の使い方もある。事前に金額をチャージして利用するプリペイドカード、口座から利用額が即時引き落とされるデビットカードの利用であれば審査なしで利用可能だ。

関連記事>>審査なし・必ず審査が通るクレジットカードは?即日発行で通りやすいカード13選!

審査なしで後払いするには?

携帯料金と合算するキャリア決済を選択すれば、審査なしで後払いサービスを利用できる。

本記事で紹介したバーチャルカードの中では、ソフトバンクカードやdカードプリペイドでキャリア決済が利用可能だ。キャリアに対応する決済アプリをダウンロードしてバーチャルカードを発行するだけで利用できるようになり、発行時や決済時に審査も行われない。

キャリア決済以外の後払いサービスは、カード発行時や決済時に必ず審査が行われる。審査なしで利用できるカードにはデビットカードやプリペイドカードもあるため、後払い以外の選択肢も検討してみると良いだろう。

後払いアプリはコンビニで使えますか?

スマートフォンのタッチ決済に対応できる後払いアプリなら、コンビニでも利用できる。

例えばソフトバンクカードの場合、iPhoneならApple Pay、AndroidならiDでそれぞれ設定すると、セブン-イレブン、ファミリーマート、ローソンなどのコンビニや全国チェーンの飲食店といった実店舗でもタッチ決済で利用できるようになる。

後払いできるバーチャルカードのおすすめは?

Paidy(ペイディ)は後払いできるバーチャルカードの中でも特におすすめだ。

利用に必要なのは電話番号とメールアドレスの入力のみで、最短5分で利用できる手軽さと、口座振替なら手数料無料となる点が魅力だ。

また、ペイディの分割あと払いは支払いを3回・6回・12回に分割できる。こちらも口座振替なら分割手数料無料のため、高額な出費が発生しても手数料の負担を抑えて月々の支払額を調整できるだろう。

バーチャルカードはアプリで使える?

バーチャルカードはアプリ内課金やECサイトなどのネットショップで幅広く利用できる。アプリ内の決済での使い方は、大きく次の2通りに分けられる。

・クレジットカードと同様にカード番号、セキュリティコード、カードの有効期限、名義人名を入力する

・注文時に支払方法から利用したい後払いサービスを選択する

審査なしのバーチャルカードは?

審査なしで後払いできるバーチャルカードは存在しない。カード会社が後払い式のバーチャルカードを発行する際は、クレジットカードと同様に、割賦販売法に基づき申込者の支払い能力を審査することが義務付けられているからだ。

ただし、携帯料金と合算で支払うキャリア決済を利用できるバーチャルカードであれば、実質後払いするかたちでも審査なしで利用可能だ。キャリア決済はソフトバンクカードやdカードプリペイドで利用できる。

審査なしで即日で使えるバーチャルカードは?

発行時の審査なしで即座に利用できるバーチャルカードは、次の4枚だ。いずれもアプリのダウンロードや電話番号、メールアドレスの入力といった簡単な手続きだけで済むため、手軽に利用開始できる。

・バンドルカード

・Paidy(ペイディ)

・ultra payカード後払い(ミライバライ)

・Kyash(キャッシュ)

なお、バーチャルカードの後払いサービスを利用する場合は決済の都度審査が行われる点に留意しよう。

10万を審査なしで後払いするには?

10万円というまとまった金額を、完全に「審査なし」で後払いできる正規のサービスは、残念ながら基本的に存在しません。

理由は、後払いという仕組みが、サービス提供側が利用者に対して代金を立て替える(信用供与する)ものであり、貸し倒れのリスクを避けるために、何らかの形で支払能力や信用度を確認するプロセス(=審査)が必ず伴うからです。

ただし、「厳しい信用情報に基づく審査ではない」「書類提出などが不要で手軽に利用開始できる」といった意味合いで、「審査なしに近い」「簡単な審査」と捉えられる可能性のある方法としては、以下のようなものが挙げられます。しかし、これらも10万円の利用には制限があったり、何らかの確認が必要になったりします。

後払いサービス(BNPL:Buy Now, Pay Later)

Paidy (ペイディ), NP後払い, atone (アトネ) など。

マエカリ後払いは審査なし?

「マエカリ後払い」は、申し込みの時の審査は不要なので、手軽に始められます。

しかし、実際に利用するたびに、その利用が可能かどうかの確認(審査)が毎回行われます。

そのため、この確認に通らない場合は、その時はサービスを利用できないことがあります。

※2026年1月5日時点の情報です。最新の情報ではない可能性があります。

契約中のキャリアに対応する決済アプリをダウンロードしてバーチャルカードを発行するだけで使えるため、審査なしで後払いを利用したい場合に検討してみましょう。