PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

審査なし・必ず審査に通るクレジットカードは?通りやすいクレカや審査なしカードはコレ!

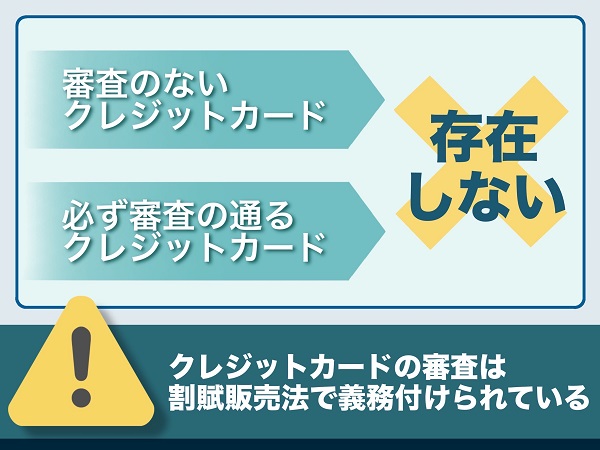

審査なしで作れるクレジットカードはあるか?という疑問への答えは、残念ながら「NO」だ。結論から言うと、審査なしのクレジットカードや、必ず審査に通るカードは存在しない。なぜなら割賦販売法により、カード会社には利用者の支払い能力を確認する義務があるからだ。

しかし諦める必要はない。審査なしを探している人には、次の2つの現実的な選択肢がある。

- 独自の審査基準で通りやすいカード: 消費者金融系、流通系などのクレジットカード

- 審査不要のカード:デビッドカード、プリペイドカード、家族カードなど

この記事では、消費生活ジャーナリスト・岩田昭男氏の監修のもと、審査に不安がある人が今すぐ選ぶべき通りやすいカードと審査なしの代替カードを具体的に解説する。

| ACマスターカード | プロミスVisaカード | PayPayカード | 楽天カード | Nexus card | デポジット型ライフカード | SAISON CARD Digital | Nudge(ナッジ) | |

|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

| 作りやすさ | ◎ | ◎ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 種類 | 消費者金融系 | 消費者金融系 | 流通系 | 流通系 | デポジット型 | デポジット型 | 流通系 | 即日発行 |

| 発行 スピード |

最短 即日発行 |

最短3営業日 | 最短7分(申込5分、審査2分) | 最短3営業日 | 1~2週間程度 | 最短3営業日 | 最短5分 | 最短当日 |

| 年会費 | 無料 | 無料 | 無料 | 永年無料 (※一般ランク) |

1,375円(税込) ※発行手数料550円(税込) |

5,500円(税込) | 無料 | 無料 |

| 還元率 | 0.25%(キャッシュバック) | 0.5~7% | 1.0%~3.0% | 0.5% | 0.5% | 0.5% | 0.5% | ‐ |

| 特徴 | 「初めてのアコム」が独自審査で積極的に発行 | 審査に落ちた人でも 作れる可能性が高い |

簡易審査の採用で審査に通りやすい | 流通系で比較的審査がゆるい | 審査が不安な人やフリーランス、個人事業主におすすめ | 過去に延滞がある人におすすめ | 最短5分の即時発行に対応 | AIによる独自審査採用 |

| 公式 サイト |

|

詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら |

- 審査なし・必ず審査が通るクレジットカードはある?

- 審査に通りやすいおすすめクレジットカード8選

- ACマスターカードは独自審査で最短即日発行してすぐ使える

- プロミスVisaカードは消費者金融系で原則電話での在籍確認なし

- PayPayカードは最短7分の即日発行に対応

- 楽天カードは申込対象が幅広い

- Nexus cardは審査が不安な方におすすめのデポジット型カード

- デポジット型ライフカードは海外旅行保険付帯の延滞歴を持つ人でも作りやすいクレジットカード

- SAISON CARD Digitalは最短5分の即時発行!スマホ完結で申し込みやすい

- Nudge(ナッジ)は限度額10万で審査がとおりやすい

- 審査なしのカードは3種類!クレジットカード代わりに使える

- 審査の仕組み

- クレジットカードの審査基準

- 審査に落ちる人の特徴

- 過去に短期間の延滞や支払い遅延がある

- 信用情報に「異動」情報がある(いわゆるブラックリスト状態)

- 短期間に何枚もクレジットカードを申し込んでいる(申込ブラック)

- 30代以上で信用情報がまったく登録されていない(スーパーホワイト)

- 収入が不安定である

- 借入が多い

- 提出書類に不備がある

- 申し込み内容に虚偽の申告がある

- 希望するカードの審査難易度(ランク)が、自身の状況に見合っていない

- スマホ本体代金の未納

- クレジットカードの審査に通るための対策

- 短期間に複数枚申し込まない

- キャッシング枠の希望額を0円に設定する

- 虚偽の申告をしない

- クレジットヒストリー(クレヒス)を改善する

- 審査が通りやすいカードを選ぶ

- 年収(収入)を正確に申告する

- 申込み先のカード会社との関係性を考慮する

- 収入を安定させる・増やす

- 提出書類は不備なく提出する

- 【編集部独自取材】申し込みに不安がある人必見!クレジットカードの審査に関する実態調査

- 過去にクレジットカードの審査に落ちた経験はありますか?

- (審査に落ちた経験がある方へ) 審査に落ちた際、主な理由は何だったと思いますか? (複数選択可)

- クレジットカードの審査に対して、どのような点が不安ですか? (複数選択可)

- クレジットカードを選ぶ際、審査の通りやすさをどの程度重視しますか?

- クレジットカードの審査に通るために、事前に知っておきたかった情報はありますか?

- 自分は落ちると思っていたクレジットカードの審査に通ったことはありますか?

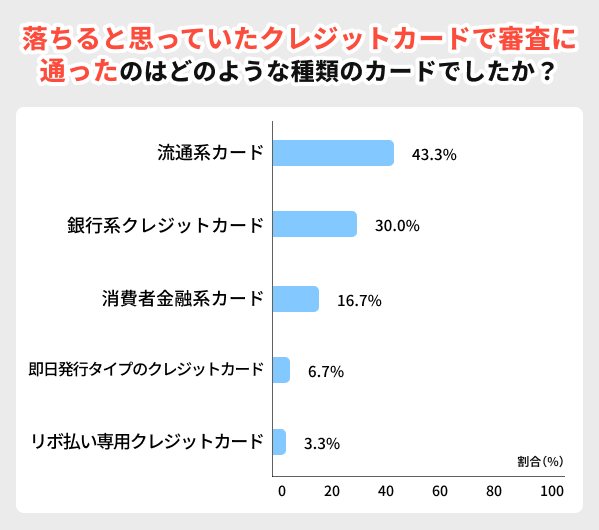

- 自分は落ちると思っていたクレジットカードの審査に通った経験がある人、それはどのような種類のカードでしたか?

- 審査に通りやすいと思うクレジットカードの種類は何ですか?

- よくあるQ&A

審査なし・必ず審査が通るクレジットカードはある?

審査なしや必ず審査が通るクレジットカードはありません。

クレジットカードの審査は、割賦販売法に基づき、カード会社が申込者の支払能力を確認することを義務付けられているためだ。 もし「審査なし」を公言するクレジットカードがあれば、それは違法だ。あるいは違う支払い形態のカードである可能性が高い。

しかし、比較的審査に通りやすいクレジットカードや、代替手段は存在する。

審査に不安がある人がどうしてもクレジットカードを入手したいなら、やみくもに選ばず、自分の状況に合わせて申し込み先を厳選しよう。そうすることで、発行の可能性は大きくなる。

- 過去の延滞が不安な人:過去の履歴(クレヒス)よりも現在の収入を重視する「独自審査」のカードや、保証金を預ける「デポジット型」が向いている。

- 審査そのものを避けたい人:デビットカードやプリペイドカードなら審査なしで発行でき、クレカとほぼ同様の使い勝手を実現できる。

この後、「審査に通りやすいクレカ8選」、「審査なしで使える決済手段(デビット・プリペイドなど)」を順に紹介する。

審査に通りやすいおすすめクレジットカード8選

審査通過の可能性を上げるには、クレジットカードの「系統」選びが重要です。そこでここでは、独自の審査基準を持つ通りやすいカードや、リスクを抑えて発行されるカードを厳選して8枚紹介します。

ひとくちにクレジットカードといっても、実は発行元によっていくつかの系統に分類できる。その中で、一般的なカードよりも柔軟な対応が期待できるのは、主に以下の3つの系統だ。

- 消費者金融系:その名の通り消費者金融が発行するカード。過去の履歴より現在の返済能力を重視し、独自基準で判断してくれる傾向がある。

- 流通系:百貨店やスーパーなど小売企業が発行するカード。店舗の利用促進が目的のため、主婦や学生も含め幅広く門戸を開いている。

- デポジット型:事前に保証金を預けるため、カード会社側のリスクが極めて低く、過去に延滞がある人でも作りやすい。

| ACマスターカード | プロミスVisaカード | PayPayカード | 楽天カード | Nexus card | デポジット型ライフカード | SAISON CARD Digital | Nudge(ナッジ) | |

|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

| 作りやすさ | ◎ | ◎ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 種類 | 消費者金融系 | 消費者金融系 | 流通系 | 流通系 | デポジット型 | デポジット型 | 流通系 | 即日発行 |

| 発行 スピード |

最短 即日発行 |

最短3営業日 | 最短7分(申込5分、審査2分) | 最短3営業日 | 1~2週間程度 | 最短3営業日 | 最短5分 | 最短当日 |

| 年会費 | 無料 | 無料 | 無料 | 永年無料 (※一般ランク) |

1,375円(税込) ※発行手数料550円(税込) |

5,500円(税込) | 無料 | 無料 |

| 還元率 | 0.25%(キャッシュバック) | 0.5~7% | 1.0%~3.0% | 0.5% | 0.5% | 0.5% | 0.5% | ‐ |

| 特徴 | 「初めてのアコム」が独自審査で積極的に発行 | 審査に落ちた人でも 作れる可能性が高い |

簡易審査の採用で審査に通りやすい | 流通系で比較的審査がゆるい | 審査が不安な人やフリーランス、個人事業主におすすめ | 過去に延滞がある人におすすめ | 最短5分の即時発行に対応 | AIによる独自審査採用 |

| 公式 サイト |

|

詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら |

注釈

※1 カードローン審査通過後にクレジットカードの審査があります

※3 三井住友銀行の口座をお持ちでない場合、審査開始まで別途3営業日ほどかかります

※4 即時発行ができない場合があります。

※5 三井住友カード・プロミスvisaカードの最大7%ポイント還元について

スマホのVisaタッチ決済・Mastercard®タッチ決済での支払いが対象です。

iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

通常のポイントを含みます。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

ACマスターカードは独自審査で最短即日発行してすぐ使える

ACマスターカードは独自の審査基準を持っているため、審査に不安がある人にとって有力な選択肢となる一枚です。

ACマスターカードは消費者金融のアコムが発行しているが、公式サイトには、「自社の顧客データを分析する審査モデルの活用」が明記されている(出典:アコム)。これは外部の信用情報だけに頼らず、独自の審査をしている表れだ。

ACマスターカードなら、「他のカードの審査に通過できなかった人」や「審査なしのクレジットカードを探している人」も、他社とは異なる基準で評価され、カードを持てる可能性があるだろう。

申し込み資格はパートやアルバイトでも条件を満たせば申し込める。またACマスターカードは最短即日発行が可能のため、結果を待つ不安な時間が少ない点もメリットだ。

詳細はこちら>>

| 年会費 | 無料 |

|---|---|

| 最短発行日数 | 最短即日(※1) |

| ポイント種別 | キャッシュバック |

| 還元率 | 0.25%(キャッシュバック) |

| おすすめポイント | 審査を自社のみで実施している独自審査のクレジットカード |

注釈

※ACマスターカードの公式サイトを参照して筆者更新

※1 お申込時間や審査によりご希望に添えない場合がございます。

ACマスターカードは、個人の現在の支払い能力を重視する独自の審査がポイントです。 銀行の審査とは違い、自動スコアリングだけでなく「対面与信」のように丁寧に見るのが特徴です。 ただし、一般的なクレジットカードに付帯している旅行保険や、ポイント制度がない点には注意が必要です。とにかく今、決済手段が必要な方向きのカードです。

詳細はこちら>>

プロミスVisaカードは消費者金融系で原則電話での在籍確認なし

プロミスVisaカードは消費者金融系で独自の審査を行なっているクレジットカードです。同カードのメリットは、対象のコンビニ・飲食店で最大7%のポイント還元を受けられるなど、ポイントサービスが充実している点です。

プロミスVisaカードは消費者金融系カードであり、審査では過去の信用情報よりも現在の支払能力が重視される傾向がある。そのため、一定の安定収入があれば、過去にクレジットカードの審査に落ちた人でも作れる可能性がある。

を作る>> プロミスVisaカードの概要

| 年会費 | 永年無料 |

|---|---|

| 最短発行日数 | 記載なし |

| ポイント種別 | Vポイント |

| 還元率 | 0.5% |

| おすすめポイント | プロミスローン機能一体型クレジットカード |

注釈

※プロミスVisaカードの公式サイトを参照して筆者更新

プロミスVisaカードは、プロミスならではの柔軟な審査基準が期待できる点がポイントです。ACマスターカードと同様に、決済機能そのものを必要としている方におすすめできます。 同カードは、Vポイントが貯まるというメリットはありますが、一般的なカードに比べ特典は少なめです。 注意点としては、あくまでカードローン会社が発行するカードであるという認識を持つことですね。純粋な決済手段として割り切って使うのが良いでしょう。

を作る>>

PayPayカードは最短7分の即日発行に対応

PayPayカードは流通系のカードであり、顧客の利用促進を目的にしています。そのため、一般的に銀行系のカードと比較して審査難易度が低いでしょう。

PayPayカードは最短7分(※)での即時発行に対応しており、作りやすい点も、審査が簡潔であることを示している。申し込み資格も「日本国内在住の満18歳以上の方(高校生は除く)」と幅広く、本人に安定した収入がない主婦や学生でも申し込みが可能だ。

申し込みは24時間対応。ただし、21時30分~翌10時までの申し込みは、翌日12時以降から審査開始

| 年会費 | 無料 |

|---|---|

| 最短発行日数 | 最短7分(申込5分、審査2分) |

| ポイント種別 | PayPayポイント |

| 還元率 | 最大1.5%※ |

| おすすめポイント | 簡易審査の採用で通りやすい |

注釈

ご利用金額200円(税込)ごとに最大1.5%のPayPayポイント※ がもらえます。

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

※PayPayカードの公式サイトを参照して筆者更新

PayPayカードは、PayPayカードユーザーなら必須と言えるほど、高いポイント還元率を誇るのがおすすめポイントです。 同カードはソフトバンク・ヤフー経済圏の拡大を狙っており、審査も比較的通りやすいと言われています。 注意点は、PayPayとの連携をしないとメリットが半減することですね。普段からスマホ決済を多用する、特に若年層の方にはぴったりの一枚です。

を作る>>

楽天カードは申込対象が幅広い

楽天カードは、流通系クレジットカードであり、銀行系のクレジットカードと比べて審査基準がやさしいといわれます。審査なしのカードを探している人にもぴったりです。

楽天カードの審査ハードルが低い理由は、発行目的が「楽天経済圏の拡大」にあるからだ。会社はカード会員を増やすことで、楽天市場や楽天トラベルといった自社サービスの利用を促進することを最優先する。これは、個人の信用情報を厳しく審査する銀行系カードとは目的が根本的に異なるだろう。

申し込み条件は「18歳以上であること」であり、収入に関する必須条件は明記されていない。このため、楽天カードは学生やアルバイト、専業主婦(主夫)であっても申し込みやすい特徴を持つ。

審査なしのクレジットカードを探すほど審査に不安がある人には、楽天カードが最も現実的な選択肢である。

を作る>> 楽天カードの概要

| 年会費 | 永年無料 |

|---|---|

| 最短発行日数 | 記載なし (カード到着は約1週間~10日前後) |

| ポイント種別 | 楽天ポイント |

| 還元率 | 1.0% |

| おすすめポイント | ポイントの2重取り、3重取りが可能 |

注釈

※楽天カードの公式サイトを参照して筆者更新

楽天カードは、圧倒的なポイント還元率と、楽天経済圏の顧客を増やす目的からくる審査の通りやすさがおすすめポイントです。 審査では楽天市場の利用履歴なども考慮されることがあるようです。注意点としては、ポイントキャンペーンが多く、仕組みが少し複雑に感じられることでしょうか。 しかし、普段から楽天市場などを使う方なら、持たないと損と言えるほどお得なカードでしょう。

を作る>>

Nexus cardは審査が不安な方におすすめのデポジット型カード

Nexus Cardは、「審査が不安な人やフリーランス、個人事業主におすすめ」と公式サイトで明示している。

他社の審査に落ちた方も、年1,375円の保証金(とカード発行料550円)さえ準備できれば通る可能性がある。

信用情報に懸念があり、一般的なクレジットカードの審査通過が難しいと考える方にとって、Nexus Cardが有力な選択肢となる。

Nexus Cardの概要| 年会費 | 1,375円(税込) ※発行手数料550円(税込) |

|---|---|

| 最短発行日数 | 記載なし |

| ポイント種別 | Nexusポイント |

| 還元率 | 0.5% |

| おすすめポイント | 審査が不安な人やフリーランス、 個人事業主におすすめと明言している |

注釈

※Nexus Cardの公式サイトを参照して筆者更新

を作る>>

デポジット型ライフカードは海外旅行保険付帯の延滞歴を持つ人でも作りやすいクレジットカード

デポジット型ライフカードは、延滞歴を持つ人でも作りやすいクレジットカードです。同カードは、過去にクレジットカードやローンの支払いで延滞歴があり、通常のクレジットカードの審査に通るか不安な方におすすめです。

デポジット型ライフカードは、延滞歴を持つ人におすすめであることを公式サイトで明示している。

デポジット型ライフカードの概要| 年会費 | 5,500円(税込) |

|---|---|

| 最短発行日 | 最短3営業日 |

| ポイント種別 | ポイント(固有名称なし) |

| 還元率 | 0.5%~ |

| おすすめポイント | 「過去に延滞がある人におすすめ」 (公式サイトより) |

注釈

※デポジット型ライフカードの公式サイトを参照して筆者更新

を作る>>

SAISON CARD Digitalは最短5分の即時発行!スマホ完結で申し込みやすい

SAISON CARD Digitalは申し込み条件が緩やかで誰でも申し込みやすいので、審査なしのクレジットカードを探している人にもおすすめです。

SAISON CARD Digitalの公式サイトに記載されている申し込み資格は「18歳以上でご連絡可能な方」のみで、収入に関する具体的な条件は明記されていない。そのため、パートやアルバイト、学生でも申し込むことが可能で、多くの人が審査に通過するチャンスがあるだろう。

加えて、SAISON CARD Digitalは最短5分でデジタルカードが発行される。審査結果がすぐにわかるため、「通るかどうかわからない」という不安な時間を長く過ごす必要がない。このスピードは、審査に不安を抱える人にとっても大きなメリットと言える。

SAISON CARD Digitalの概要| 年会費 | 無料 |

|---|---|

| 最短発行日 | 最短5分 |

| ポイント種別 | 永久不滅ポイント |

| 還元率 | 0.5%~(※) |

| おすすめポイント | 最短5分の即時発行に対応 |

注釈

※SAISON CARD Digitalの公式サイトを参照して筆者更新

を作る>>

Nudge(ナッジ)は限度額10万で審査がとおりやすい

Nudge(ナッジ)は「学生やアルバイト、フリーランスでも作りやすい」と公式サイトで明示しているクレジットカードです。審査なしではありませんが、Nudgeを作ることは多くの人にとってハードルは高くはないでしょう。

Nudge(ナッジ)は年会費無料で、最短で申し込み当日からオンライン決済を利用できる。18歳以上であれば高校生や自分名義の口座がない人でも申し込み可能だ。

またNudgeは、利用可能額10万円を目安にスタートするため一般的なクレジットカードより審査のハードルが低いと考えられる。初期の限度額を比較的低く設定することで、カード会社は貸し倒れのリスクを抑えているからだ。

Nudge(ナッジ)の概要| 年会費 | 無料 |

|---|---|

| 最短発行日数 | 最短当日 |

| ポイント種別 | ‐ |

| 還元率 | ‐ |

| おすすめポイント | AIによる独自審査で比較的通りやすい |

注釈

※Nudge(ナッジ)の公式サイトを参照して筆者更新

※1 お申込時間や審査によりご希望に添えない場合がございます。

を作る>>

審査なしのカードは3種類!クレジットカード代わりに使える

クレジットカード代わりに使える審査なしのカードは、「家族カード」、「プリペイドカード」、「デビットカード」の3種類だ。 これらは今すぐクレジットカードで支払いたいけれど、審査に通る自信がない人におすすめだ。

それぞれ特徴や利用条件が異なるため、自分の目的やライフスタイルに合わせて選択しよう。

家族カード

原則として審査なしで持てるのが家族カードだ。

「本会員の信用」をもとに追加で発行されるため、申し込む家族は審査が不要のことが多い。配偶者や親がクレジットカードを持っているなら検討してみよう。

| カード名 | 家族カードの有無 | 公式サイト |

|---|---|---|

| 楽天カード | あり (年会費550円 税込)※1 |

楽天カードの 詳細を見る |

| リクルートカード | あり (年会費無料) |

リクルートカードの 詳細を見る |

| イオンカード | あり (3枚目まで年会費無料) |

イオンカードの 詳細を見る |

例えば夫が、上記のような「家族カードを発行できるクレジットカード」を持っているなら、妻は自分の収入や信用情報に自信がなくても、審査なしで発行できる可能性が高い。

家族カードの支払いは、本会員が負うことになる。また最大のメリットは、海外旅行保険や空港ラウンジサービスなど、特典やサービスを本会員と同様に受けられるケースが多い点だ。

ただし、利用できる額は「本会員の限度額の範囲内」なので、別の利用枠が新たに設定されるわけではない点はデメリットだ。

また、利用明細は本会員宛に送られるため、カードの使用用途が共有される点も留意しておこう。

プリペイドカード

プリペイドカードは、審査なしで発行できる。

なぜならプリペイドカードは、事前に入金(チャージ)した金額の範囲内でのみ決済できる仕組みだからだ。

コンビニエンスストアなどで手軽に購入できる使い切りタイプのものから、繰り返しチャージして利用できるものまで形態は様々だ。

VisaやMastercardといった国際ブランドが付与されたプリペイドカードなら、国内外の多くの加盟店でクレジットカードのように支払いに使える。

プリペイドカードは年会費は無料のケースが多いのもメリットだ。使いすぎを確実に防げるため、計画的な支出を心掛けたい人や、子どもに持たせる初めてのカードとしても最適だろう。

ただしプリペイドカードは、公共料金の定期的な支払いや、一部のサブスクリプションサービスには利用できない場合が多いので注意しよう。

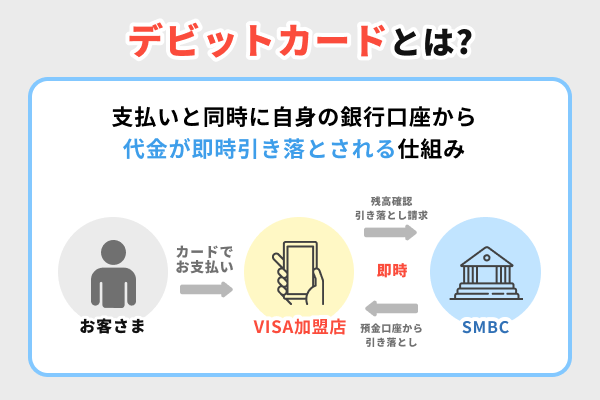

デビットカード

デビットカードは審査なしで発行できるケースが多い。支払いと同時に自身の銀行口座から代金が即時引き落とされる仕組みのため、貸し倒れリスクが少ないからだ。

デビットカードは銀行口座を開設する際に、キャッシュカード一体型として申し込むこともできる。例えば、三菱UFJ銀行や三井住友銀行などのメガバンクをはじめ、多くの金融機関がJCBやVisaブランドのデビットカードを提供している。信用情報に不安がある人でも、銀行口座さえあれば作れる。

デビットカードはクレジットカードに近い感覚で利用でき、銀行口座の預金残高を上限として支払いが可能だ。ただし預金残高を超えた決済はできず、分割払いやリボ払いといった後払いの機能は利用できない点はデメリットだ。

審査の仕組み

クレジットカードを作る際には、必ず「審査」というステップを通る必要がある。審査と聞くと難しく感じるかもしないが、その仕組みはある程度決まった流れに沿って進む。

ここでは、カード会社がどのようにして申込者の信用力を判断しているのか、スコアリングの仕組みや独自審査の特徴も交えながら、初心者の方にもわかりやすく解説する。

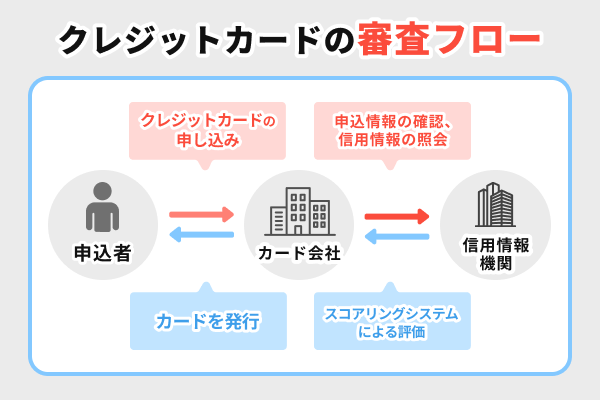

クレジットカードの審査の内容とスコアリングシステムについて

クレジットカードの審査は、申込者がきちんと支払いを行えるかどうかをカード会社が判断するための重要なプロセスだ。その仕組みは大きく分けて「申込情報の確認」「信用情報の照会」「スコアリングシステムによる評価」の3段階で構成されている。

1. 申込情報の確認

カード会社は、申込者が入力した以下のような基本情報をチェックする。

- 年齢(未成年・高齢者か)

- 勤務先(会社員・自営業・アルバイトなど)

- 勤続年数

- 年収

- 住居形態(持ち家・賃貸など)

- 居住年数

- 家族構成

2. 信用情報の照会

カード会社は、信用情報機関(CIC、JICC、全国銀行個人信用情報センターなど)に照会を行い、申込者のクレジットヒストリー(信用履歴)を確認する。

照会される主な情報は次の通りだ。

- 過去のクレジットカードやローンの利用履歴

- 支払い遅延や延滞の有無

- 他社からの借入額や件数

- 契約中のクレジット・ローンの有無

- 携帯電話の分割払いの履歴(信用取引に含まれる)

3. スコアリングシステムによる評価

多くのカード会社では、申込者の情報を点数化する「スコアリングシステム」を導入している。これは、事前に設定された基準に基づいて自動的に評価点を算出するシステムだ。

| 項目 | 内容 | 点数例 |

|---|---|---|

| 年齢 | 25〜40歳 | +10点 |

| 年収 | 400万円以上 | +10点 |

| 勤務先 | 上場企業勤務 | +15点 |

| 勤続年数 | 5年以上 | +10点 |

| クレヒス | 過去5年延滞なし | +20点 |

| 他社借入 | なし | +10点 |

スコアリングで自動的に通過・否決されるケースもあるが、「スコアが基準点に満たない場合」「特殊な事情がある(例:個人事業主で収入が安定しないが高い収入がある)」といった場合は、最終的に審査担当者による目視チェックが入ることもある。

クレジットカードの審査は、申込情報、信用情報の確認、スコアリングによる自動評価という3段階で構成されており、最終的にはカード会社ごとの基準によって合否が判断される。スコアリングシステムは審査の効率化と公平性を目的として導入されているが、必ずしも全自動ではなく、人の判断が加わることもある。

独自審査のクレジットカードとは?

通常、クレジットカードの審査は信用情報機関の情報やスコアリングシステムに基づいて行われるが、「独自審査のクレジットカード」は、こうした一般的な審査基準とは異なる柔軟な評価方法を採用しているのが特徴だ。たとえば、過去に支払い遅延があったり、信用情報が十分に蓄積されていない人(いわゆる「クレジットヒストリーが薄い人」)でも、現在の収入状況や生活実態などを重視して審査するケースがある。

このようなカードでは、スコアリングだけで自動的に否決されるような申込者であっても、人の目によるマニュアル審査や、独自の社内データに基づく判断によって発行が認められることがある。また、家賃や公共料金の支払い実績を審査材料に加えるなど、信用情報に依存しすぎない独自の評価指標を用いている点も特徴だ。

独自審査のクレジットカードACマスターカードの詳細を見る

クレジットカードの審査基準

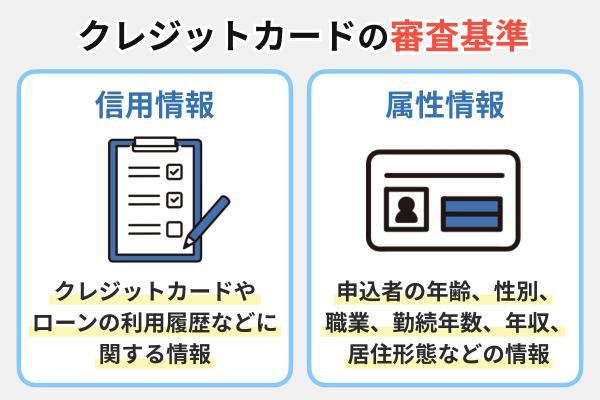

クレジットカードの審査基準はカードごとに異なるものの、審査で重視されるポイントには共通点がある。審査の目的は、申込者に支払い能力があるかを判断することにあり、その際に特に重要視されるのが「申込者の属性情報」と「信用情報」の2つである。

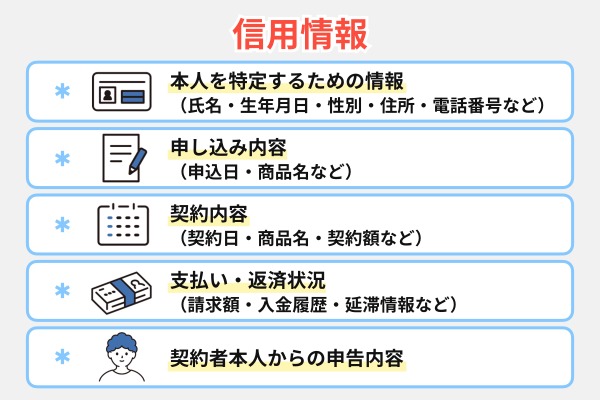

信用情報:クレジットカードやローンの利用履歴などに関する情報

クレジットカードの審査では信用情報が重視される。クレジットカードは「後払い」の仕組みであるため、カード会社にとっては貸し倒れ(支払い不能)のリスクを最小限に抑えることが不可欠だ。そこで、申込者がこれまでに適切に返済を行ってきたか、または過去に支払いの遅延や債務整理の履歴がないかを確認し、信用リスクを慎重に評価する必要がある。

過去にクレジットカードやローンの支払いを遅延した履歴がある、債務整理(自己破産、任意整理、個人再生など)を行った履歴がある、短期間に複数の申し込みを行った履歴があるなど、信用情報に問題がある場合、カード会社は支払い能力に懸念を抱き、審査を通過することが難しくなる。クレジットヒストリー(利用履歴)がない、いわゆるスーパーホワイトの状態でも、審査が慎重に行われることがある。

具体的に、カード会社は申込者の審査を実施する際、CICやJICCなどの信用情報機関に照会し、申込者の信用情報を取得するのが一般的なプロセスとなっている。

信用情報機関(CIC・JICC・KSC)に登録される信用情報には、クレジットカードやローンを申し込んだ記録、クレジットカードやローンの契約内容(契約日・契約額・限度額など)、返済状況(支払い履歴)、ショッピング・キャッシングなどの利用履歴(CICのみ)となっている。

- クレジットカードやローンを申し込んだ記録

- クレジットカードやローンの契約内容(契約日・契約額・限度額など)

- 返済状況(支払い履歴、期日通りに支払われているか)

- ショッピング・キャッシングなどの利用履歴(CICのみ)

例えば、長期延滞や債務整理の履歴、過去の強制解約があると、信用情報に「ブラックリスト」として記録され、クレジットカードの審査で支払い能力に対する信用が低いと判断されやすくなる。また、短期間に複数のカードやローンに申し込むと「申込みブラック」とみなされ、審査で不利になることがある。

一方で、クレジットヒストリーがない(スーパーホワイト)場合も注意が必要だ。過去にクレジットカードやローンを利用した履歴がないと、支払い能力を評価する材料がないため、審査が慎重に行われる。

属性情報:申込者の年齢、性別、職業、勤続年数、年収、居住形態などの情報

クレジットカードの審査では、属性情報も重視される。なぜならカード会社は、属性情報を基に申込者が経済的に安定しているかどうかを判断し、今後も継続的に支払い能力を維持できるかを予測するからである。安定した職業に就いていない人や、勤務先や勤務年数に不安がある人、年収が低い人は、カード会社に支払い能力が低いと判断され、審査に落ちてしまうことがある。

クレジットカードの審査で見られる属性情報の具体的な項目には、年収、勤務先、勤続年数、預貯金額、持ち家か賃貸かなどが含まれる。

- 年齢

- 職業

- 年収

- 勤務先

- 勤務年数

- 居住形態

ただし、どの項目をどれだけ重視するかは、カード会社によって異なる。例えば、あるカード会社では安定した年収が重視される一方で、別のカード会社では勤務先の安定性や勤続年数が重要視される場合もある。そのため、審査に通りやすいクレジットカードを選ぶ際には、どのような属性情報が審査に影響を与えるかを理解しておくことが大切だ。

例えば消費者金融系カードでは、「過去の利用履歴(信用情報)」より「現在の支払い能力」がより重視されることが多いといわれる。 また、学生向けのクレジットカードでは、申込者本人の年収よりも家族構成や世帯収入が重視される傾向がある。

詳細はこちら>>

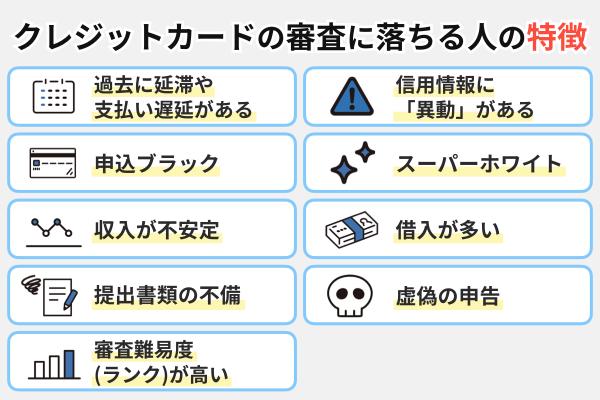

審査に落ちる人の特徴

クレジットカードの審査に落ちる人の特徴として、大きく 「信用情報に問題があること」 と 「支払い能力に問題があること」 の2つが挙げられる。 具体的には次のような人は審査落ちする可能性がある。

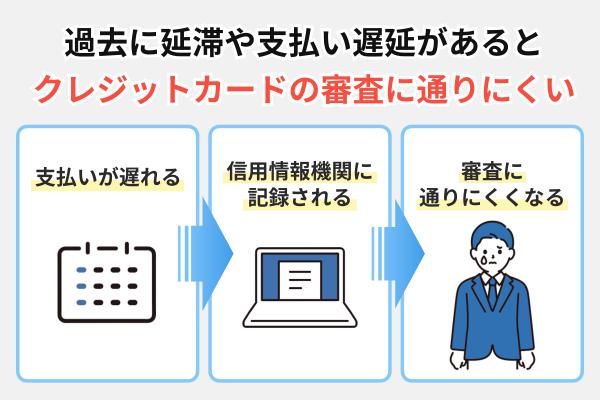

過去に短期間の延滞や支払い遅延がある

クレジットカードの審査に落ちる人の特徴の一つに「過去に支払い遅延や延滞をしたことがある」ことが挙げられる。

クレジットカード会社は審査において、「申込者が期限どおりに支払いを行えるか」を信用情報をもとに判断する。そのため、過去に支払い遅延や延滞履歴がある場合、「将来も支払いが遅れるリスクがある人物」と見なされ、審査に通りにくくなる。

信用情報機関(CIC・JICC・KSC)には、クレジットカードや各種ローンの支払い状況が記録される。支払いが遅れると、その期間に応じて以下のように信用情報への記録内容と、それがクレジットカード審査に与える影響が異なってくる。

遅延の期間とクレジットカード審査への影響| 遅延の期間 | 信用情報の記録 | クレジットカード審査への影響 |

|---|---|---|

| 数日~1ヶ月未満の遅延 | 信用情報機関への登録は通常なし(カード会社内部管理) | そのカード会社の今後の利用や審査に影響する場合がある |

| 1ヶ月以上の遅延 | 信用情報機関に遅延情報が登録される(「A」マークなど) | 他のカード会社にも知られ、審査に影響する可能性がある |

| 61日以上または3ヶ月以上 | 「異動」情報として記録 | 重大な影響(ほぼ審査落ち、次項で詳述) |

上表にあるように、一口に「延滞」と言っても、その期間によって信用情報への影響度は大きく異なる。数日〜1ヵ月未満の比較的短い遅延であれば、信用情報機関には登録されないことが多く、影響はそのカード会社内に留まる傾向がある。しかし、1ヵ月以上の遅延になると信用情報機関に遅延情報が登録され、他のカード会社にも知られることとなり、審査への影響が出始める可能性がある。

特に、61日以上または3ヶ月以上の長期延滞は信用情報に『異動』情報として記録され、これは後述する「信用情報に『異動』情報がある状態」として扱われる。異動情報が記録されると、多くのクレジットカード審査に通ることが極めて難しくなる。

ただし、「異動」情報が記録されるレベルではないとしても、過去に短期間の支払い遅延を繰り返している場合も、クレジットカードの審査に通らない可能性が高くなる。これは、たとえ短期間であっても支払い期日を守れないという履歴が積み重なることで、カード会社から「計画的な返済ができない人物」と判断されるためだ。特に、直近1~2年以内に複数回の支払い遅延履歴があると、審査で不利になりやすいと言える。

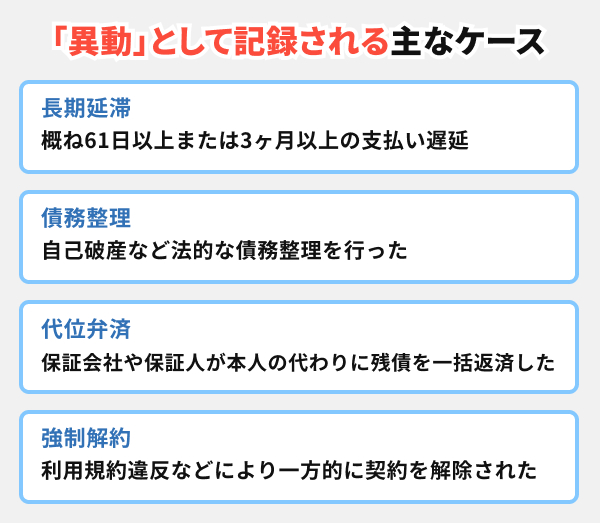

信用情報に「異動」情報がある(いわゆるブラックリスト状態)

クレジットカードの審査では、申込者の信用情報が厳しくチェックされる。その際、一般的に「ブラックリストに載っている」とされる状態、すなわち信用情報機関に「異動」情報が記録されている人物は、審査に通過することが極めて難しい。

「ブラックリスト」という言葉は広く使われているが、実際にはそのような名前のリストが存在するわけではない。これは、信用情報機関(CIC、JICC、KSCなど)の個人信用情報に、返済能力や信用状況に関する特に重大な情報として「異動」という区分で事故情報が登録されている状態を指す。

信用情報に「異動」として記録される主なケースは以下の通りだ。

- 長期延滞:概ね61日以上または3ヶ月以上の支払い遅延

- 債務整理:任意整理、個人再生、自己破産などの法的な債務整理を行った場合

- 代位弁済:ローンなどの返済ができなくなり、保証会社や保証人が本人の代わりに残債を一括返済した状態

- 強制解約;クレジットカード会社やローン会社から、利用規約違反などにより一方的に契約を解除された場合

出典:CIC「信用情報開示報告書の見方」(※信用情報機関によって用語や期間の基準は若干異なる場合がある)

これらの「異動」情報が一度登録されると、一定期間(完済や契約終了などから概ね5年間)は信用情報機関に記録が残る。クレジットカード会社は審査時、この「異動」情報を確認すると、「過去に重大な支払いトラブルや金融事故を起こした人物」と判断する。

その結果、カードを発行しても再び支払いが滞ったり、貸し倒れが発生したりするリスクが非常に高いとみなされる。そのため、残念ながら、この「異動」情報が記録されている期間は、多くの標準的なクレジットカード審査に通ることは極めて困難となる。この状態にある場合は、信用情報の回復を待つか、審査基準が大きく異なるデポジット型カードなどを検討する必要がある。

ブラックの人は「デポジット型クレジットカード」や「プリペイドカード」「後払いアプリ」を選ぶのが現実的な選択肢です。いわゆる「ブラック」の状態で、審査で信用情報が重視される通常のクレジットカードを作ることはできません。しかし、これら3種類のカードやアプリであれば、信用情報に頼らないため利用できる可能性があります。まずはこうしたサービスで利用実績を積み、事故情報が消えるのを待つのが良いでしょう。

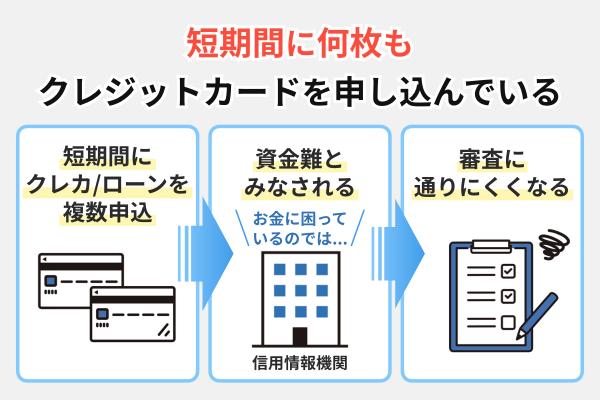

短期間に何枚もクレジットカードを申し込んでいる(申込ブラック)

クレジットカードの審査では、申込者の信用情報がチェックされる。その際、短期間に何枚もクレジットカードを申し込んでいると、審査に通りにくくなる。これは、いわゆる「申込ブラック」と呼ばれる状態である。

短期間で複数のカードを申し込む行為は「急いで資金を確保しようとしている」と見なされることがある。特に、ローンや他の借入と同時に申し込んでいる場合は、支払い能力に問題があると判断されやすい。

一般的に、短期間(1〜2カ月)に3〜4枚以上のカードを申し込むと、審査に悪影響を与えるとされる。信用情報機関(CICやJICC)には、クレジットカードの申し込み情報が6カ月間記録されるため、その間に多数の申し込み履歴があると、審査通過は難しくなる。

短期間に何枚もクレカを申し込まないほうがいい理由は、お金に困ってキャッシングを狙っているとカード会社から疑われ、「申し込みブラック」という状態になってしまうからです。短期間に何枚も申し込むと、その記録がCICなどの信用情報機関に残り、どのカード会社の審査も通りにくくなってしまいます。一度申し込みブラックになると、その情報が消えるまで半年ほどかかります。ですから、新しいカードを申し込む際は、前の申し込みから最低でも半年は期間を空けるのが安心です。

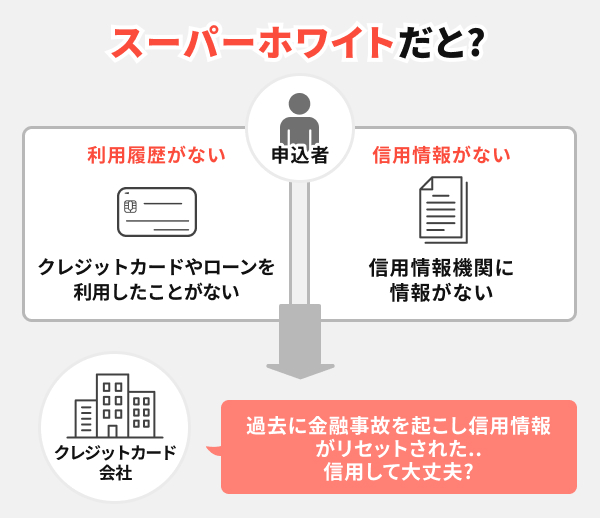

30代以上で信用情報がまったく登録されていない(スーパーホワイト)

クレジットカードの審査では、申込者の信用情報を基に支払い能力や信用度を判断する。そのため、30代以上で信用情報が一切登録されていない、いわゆる「スーパーホワイト」の状態は、審査において不利になりやすい。

一般的に、社会人として一定の年齢に達していれば、クレジットカードやローンの利用履歴が何らかの形で信用情報に記録されているのが通常である。しかし、30代以上にもかかわらず信用情報が全くない場合、クレジットカード会社は「過去に金融事故を起こし、信用情報がリセットされた可能性がある」と疑うことがある。カード会社はリスクを回避するため、スーパーホワイトの申込者に対して審査を慎重に行うことがあり、結果として審査に通りにくくなることがある。

収入が不安定である

クレジットカードの審査に落ちる人の特徴として「収入が不安定」であることが挙げられる。カード会社は、クレジットカードの審査で、収入の安定性を重視する。カード会社は審査において、収入の安定性を重視する。これは、安定した収入があることで、申込者が支払い能力を有していると判断できるからだ。

具体的に、即日バイトなどで不定期に仕事をしている人や、働いていない人は、クレジットカードの審査に落ちやすくなる。 即日バイトやスポットでの仕事は、仕事があったときに収入が得られる一方で、仕事がない時期も存在する。カード会社は月ごとの収入額が不安定であり、申込者の支払い能力が不確実であると判断する。 また収入源が全くない無職の状態では、返済能力がないと見なされる。

借入が多い

クレジットカードの審査に落ちる人の特徴として「借入が多い」ことが挙げられる。 クレジットカード会社は、申込者の支払い能力を評価する際、既存の借入状況を重視する。既存の借入が多いと、毎月の返済負担が増加し、クレジットカード利用による新たな支払い能力が相対的に低下すると判断されるためだ。

例えば、他のローン、カードローン、消費者金融などからの借入が多い場合、クレジットカード利用額を含めた総支出額が収入に見合わないと判断される可能性が高まる。

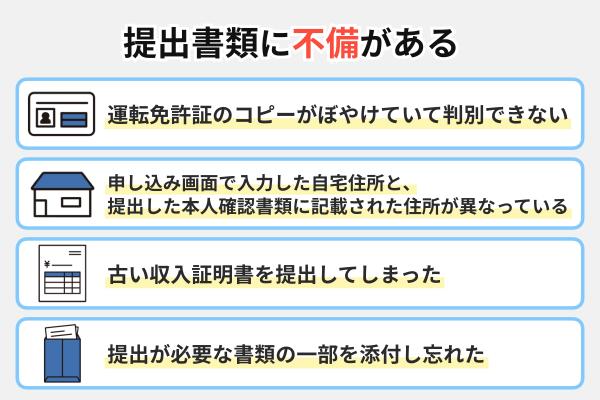

提出書類に不備がある

クレジットカードの審査に落ちる人の特徴として、「提出を求められた書類に不備がある」ことも挙げられる。

カード会社は、申込者が申告した情報が正しいか、本人確認が適切に行えるかなどを、提出された本人確認書類、収入証明書、住所確認書類などをもとに確認する。しかし、提出が必要な書類が足りない、書類の内容が読み取れないほど不明瞭である、有効期限が切れている、あるいは申込書に記載した情報と提出書類の情報に単純な不整合や間違いがある場合、カード会社は審査を進めることができない。

例えば、次のようなケースがこれにあたる。

・運転免許証のコピーがぼやけていて判別できない

・申し込み画面で入力した自宅住所と、提出した本人確認書類に記載された住所が異なっている

・最新の収入証明書ではなく、古い年度のものを提出してしまった

・提出が必要な書類の一部を添付し忘れた

書類に不備や単純な誤りがあると、カード会社は情報の確認が取れないため、そこで審査がストップしたり、手続きに時間がかかったりする。また、情報の不整合は、たとえ悪意がなくても、カード会社に「申請内容が正確ではない」「管理能力に疑問がある」といった不信感を抱かせる原因となる場合がある。

必要な書類を正しく提出できないことは、審査以前の基本的な手続きが完了しない状態であり、これにより審査落ちとなるケースは少なくない。

申し込み内容に虚偽の申告がある

クレジットカードの審査に落ちる原因の中でも、特に重大で避けるべきなのが、申し込み内容に虚偽の申告、つまり意図的な嘘を記載することだ。

ここで言う虚偽の申告とは、審査を有利に進める目的で、自身の年収、勤務先、勤続年数、雇用形態(正社員であるかなど)、他社からの借入額、家族構成などの情報を、事実と異なる内容で申請することを指す。

カード会社は、申込者との間に信頼関係を築くことを前提にクレジットカードを発行する。そのため、申し込みの段階で内容を偽る行為は、この信頼関係を根底から覆すものと見なされる。

カード会社は提出された情報の一部、特に年収や勤務先、他社借入状況などを、信用情報機関の情報や場合によっては独自の調査などで確認する。この確認の際に、申告内容と事実が著しく異なる場合、意図的な虚偽申告であると判断される可能性が非常に高い。

虚偽の申告が発覚した場合、その時点で審査は即座に否決となる。これは単純な書類の不備や記載ミスとは異なり、申込者の正直さ、ひいては返済意思や管理能力自体に強い疑念を持たれるためだ。

一度、虚偽の申告が発覚すると、そのカード会社や、その属する金融グループ内で情報が共有され、今後その会社でクレジットカードやローンを組むことが非常に難しくなる(いわゆる社内ブラック)。

審査を通りたい一心から事実と異なる情報を記載したくなる気持ちが生じる可能性は否定できないが、虚偽申告は信用を失い、かえって審査通過から遠ざかる絶対に避けなければならない行為だ。

希望するカードの審査難易度(ランク)が、自身の状況に見合っていない

クレジットカードの審査に落ちる原因の一つに、申し込みを行ったカード自体の審査難易度が、申込者の収入や信用情報などの状況に見合っていないことが挙げられる。

クレジットカードの発行会社(イシュア)や、カードのランク(一般カード、ゴールドカード、プラチナカードなど)によって、審査基準や重要視されるポイントは大きく異なる。一般的に、銀行系のカードやステータスの高いゴールドカード、プラチナカードなどは、安定した高収入や良好なクレジットヒストリーを求める傾向が強い。一方で、流通系のカードや消費者金融系のカードは、比較的申し込みやすく設定されている場合がある。

これは、カード会社が発行するカードごとに想定する顧客層(ターゲット)を設定しているためだ。このターゲット層には、おおよその年収帯、職業の安定性、過去の利用実績のレベル、期待される消費行動などが含まれる。

申込者の属性情報(収入、勤務先、勤続年数など)や信用情報が、そのカードが求める顧客層の基準に合致しない場合、審査で見送られる可能性が非常に高くなる。たとえ信用情報に「異動」情報のような深刻な問題がない場合でも、そのカードが求めるレベルの「安定性」や「信用力」に達していないと判断されれば審査落ちとなる。

より具体的に言うと、安定した高収入の会社員や公務員を主なターゲットとする銀行系ゴールドカードに、収入が不安定なアルバイトの方が申し込んでも、そのカードの基準には合致しないため審査落ちとなる可能性が高い。

カード利用実績が豊富で遅延がない層をターゲットとする特定のプラチナカードに、まだクレヒスがほとんどない方や過去に軽微な遅延がある方が申し込むケースも同様だ。

このように、自身の現在の状況(収入、雇用形態、勤続年数、クレヒスの質、他社借入など)を客観的に見ずに、希望だけでカードを選んでしまうと、それが「カードが求める顧客層と合致しない」という審査落ちの直接的な原因となる場合があるのだ。自身の状況に見合った審査難易度のカードを選ぶことの重要性は、この「ターゲット層とのミスマッチ」による審査落ちを避ける点にある。

詳細はこちら>>

スマホ本体代金の未納

クレジットカードの審査に落ちる理由として、携帯電話(スマートフォン)本体代金の未納・延滞がある。

端末代金を分割で支払っている場合、その契約はローン契約として扱われる。携帯料金の支払い遅延は、ローンの返済遅延と同じことになる。

そのためクレジットカードの本体代金の未納・延滞は信用情報機関(CIC)に記録されクレジットカード審査に落ちる原因になる。

クレジットカードの審査に通るための対策

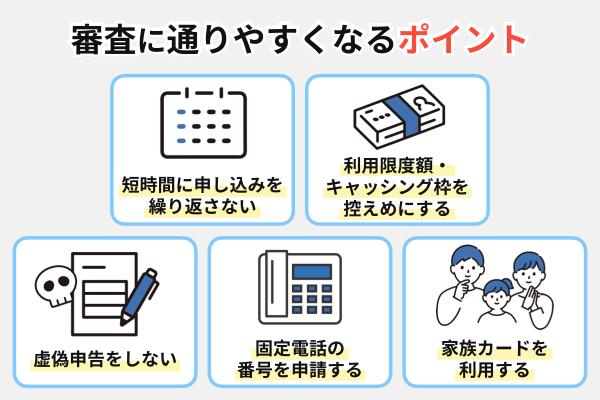

クレジットカードの審査に通るには、短期間に複数枚申し込まないこと、キャッシング枠を0円に設定すること、虚偽の申告をしないこと、クレジットヒストリー(信用情報)を改善すること、審査が通りやすいカードを選ぶことが重要だ。

審査落ち経験者の方は、以前申し込んだカードとは違う「系統」のカードを選ぶのが良いでしょう。一度審査に落ちても落ち込む必要はありません。例えば、審査が厳しい銀行系のカードで落ちたなら、次は顧客層が異なる流通系のカードに申し込んでみる、といった具合です。カード会社によって審査の基準は違いますから、会社を変えるだけで、あっさり通ることも珍しくないんですよ。

短期間に複数枚申し込まない

クレジットカードの審査に通るには、短期間に複数枚申し込まないことが重要だ。なぜなら、信用情報機関にはクレジットカードの申し込み履歴も記録され、短期間に複数回申し込むことで、その履歴が審査に悪影響を及ぼす可能性があるからからだ。

信用情報機関には、カードの契約状況や支払い履歴だけでなく、「いつ・どのカード会社に申し込んだか」という情報も一定期間保存される。短期間に複数のカードを申し込んだ場合、カード会社は「急いで多額の信用枠を確保しようとしているのではないか」「無計画に複数のカードを作ろうとしているのではないか」といったリスクを考慮する。結果として、返済能力に不安があると判断され、審査に通りにくくなる可能性がある。

一般的に、短期間(1~2か月)に3~4件以上の申し込みを行うと、「申し込みブラック」として審査に落ちやすくなる。これは、信用情報の照会履歴を見たカード会社がリスク回避のために審査を厳しくするためである。申し込み履歴は信用情報機関に6ヵ月程度残るが、特に直近の履歴が重視される。

そのため、短期間に複数申し込まず、1~2ヵ月に1枚程度のペースで慎重に申し込むのが望ましい。すでにクレジットカードの審査に落ちた履歴がある場合、立て続けに申し込むと状況が悪化する可能性がある。最低でも6ヵ月は申し込みを控え、その間に信用情報を良好に保つことを優先するべきである。

クレジットカードなどの申込履歴は信用情報機関に開示請求すれば確認できる。開示請求は、郵送、インターネットで行うことができる。

信用情報機関に登録されている信用情報は、開示請求すれば確認できる。開示請求は、郵送、インターネットで行うことができる。

手数料は、CICの場合、ネット申込みが500円(税込)、郵送が1,500円(税込)となっている。

キャッシング枠の希望額を0円に設定する

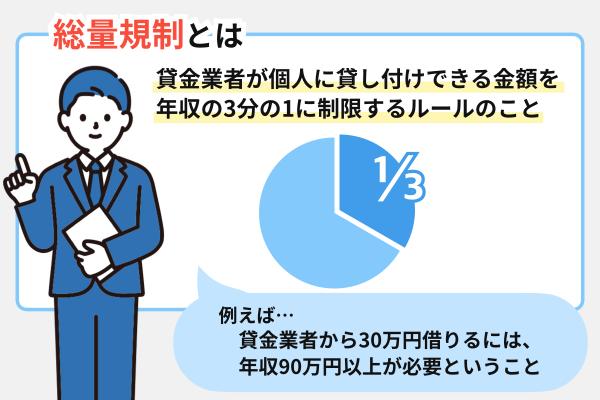

クレジットカードの審査に通るためには、キャッシング枠の希望額を0円に設定することが有効である。

キャッシング枠の審査は貸金業法に基づいて実施され、特に総量規制(年収の3分の1を超える貸付を禁止する規定)が適用される。そのため、他の借入状況や申込者の年収に応じて、希望するキャッシング枠が認められない場合や、審査自体が厳しくなる場合がある。

引用:金融庁「総量規制とは」

そのため、特に初めてクレジットカードを申し込む人や、審査に不安がある人は、キャッシング枠の希望額を0円にすることで審査のハードルを下げ、カードを作りやすくすることができる。

キャッシング枠を0円にすると、カード会社にとって貸し倒れのリスクが減り、「良いお客様」と見なされるため、審査に通りやすくなります。特に、年収に対する借入額を厳しく見る「総量規制」というルールがあるため、キャッシング枠を希望しないことは、審査をスムーズに進めるための非常に有効な手段です。会社にとっても審査の手間が省けるので、迷ったらキャッシング枠はゼロで申し込むことをおすすめします。

虚偽の申告をしない

クレジットカードの審査に通るためには、虚偽の申告をしないことが重要である。虚偽の申告をすると、カード会社は申込者を信用できないと判断し、その結果として審査に落ちることになるからだ。虚偽の申告をすることは、カード会社からの信頼を失う原因となり、審査に通らないどころか、後々大きな問題を引き起こす可能性がある。

カード会社は、申込者の信用情報や属性情報を基に審査を行い、支払い能力を評価する。もし虚偽の申告をしていることが発覚した場合、カード会社は申込者の信頼性を疑い、審査に不合格となる。さらに、虚偽申告が繰り返されると、信用情報に傷がつき、将来のローンや他のクレジットカードの申し込みにも悪影響を及ぼす可能性が高い。

具体的には、申込みフォームには年収や勤務先、居住状況などの情報を正確に記入することが求められる。例えば、年収を過大に申告したり、勤務先の情報を偽ったりすることは絶対に避けるべきだ。また、他のローンやクレジットカードの借入状況を隠すこともNGである。正確かつ真実の情報を提供することが、審査に通るためには不可欠であり、長期的な信用を保つためにも重要である。

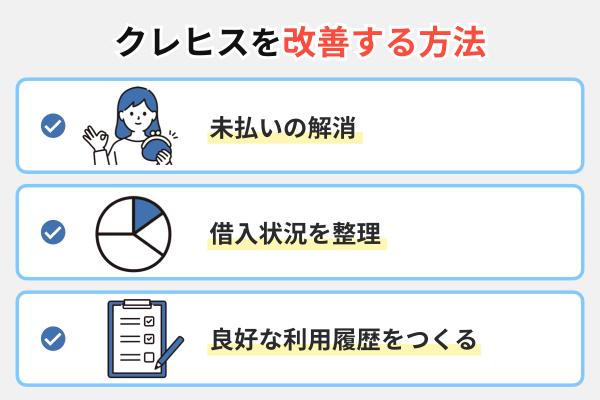

クレジットヒストリー(クレヒス)を改善する

クレジットカードの審査に通過するには、個人の信用情報であるクレジットヒストリー(クレヒス)を良好な状態にすることが極めて重要だ。クレヒスとは、過去に利用したクレジットカードや各種ローンの申し込み、契約内容、支払い状況、現在の借入残高などが記録された客観的な情報のことだ。

クレヒスの改善とは、単に過去の未払いを解消するだけでなく、現在の借入状況を適切に管理すること、そして返済能力があることを示す良好な利用履歴を積み重ねていくことを指す。これにより、カード会社からの信用を得やすくなり、審査通過の可能性を高めることができる。

具体的にクレヒスを改善するために、まずは自身の信用情報がどうなっているかを確認することから始めるべきだ。日本の主な信用情報機関であるCIC、JICC、KSCに情報開示請求を行い、借入状況や過去の支払い履歴に問題がないかを確認する必要がある。

特に重視されるのが、過去の延滞や滞納の記録、そして現在の他社からの借入額や借入件数だ。 クレジットカードやローンの支払いを過去に延滞・滞納したことがある場合、その記録は信用情報に残り、審査において非常に不利になる。また、他社からの借入額が多い、あるいは借入件数が多い場合も、返済能力に懸念があると判断され、審査に影響する。

これらの問題を解消することが、クレヒス改善の第一歩だ。もし延滞や未払いがある場合は、速やかに該当するカード会社や金融機関に連絡を取り、未払い額や今後の返済方法について相談し、支払いを完了させる必要がある。

また、意外に見落としがちなのが、携帯電話本体の分割払いだ。これは「割賦契約」として信用情報機関(CICやJICCなど)に登録されており、支払いを延滞すると、クレジットカードやローンと同様に延滞情報が記録される。 携帯料金の分割払いも、期日通りに支払うことが重要だ。

引用:JICC公式サイト

現在の借入状況を改善することも、審査通過に向けた重要な対策だ。カード会社は審査時に申込者の総借入額や借入件数を確認する。返済負担が大きいと判断されれば、新たな借入(クレジットカードの利用も含む)に対して慎重になる。可能であれば、リボ払いの残高を減らす、利用していないカードローンを解約するといった方法で、総借入額を減らしておくことがクレヒスの評価向上につながる。

自身の信用情報は、各信用情報機関に本人開示請求を行うことで確認できる。郵送やインターネットでの手続きが可能だ。

信用情報を確認し、問題点を解消した上で、無理のない範囲でクレジットカードを利用し、毎月期日通りに支払いを続けることで、良好なクレヒスを積み上げていくことができる。これが、将来的に様々な金融サービスを利用するための基盤となる。

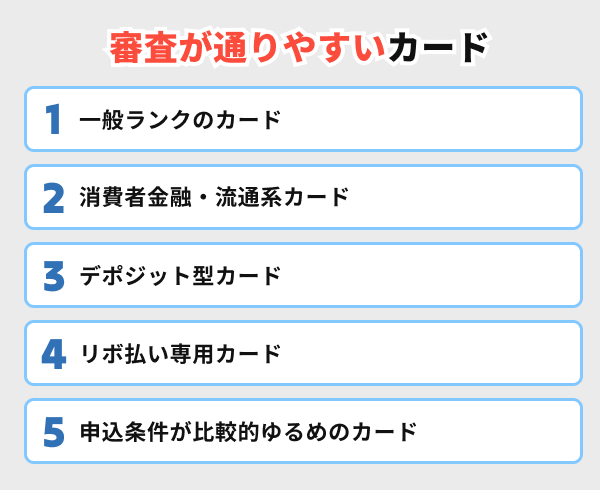

審査が通りやすいカードを選ぶ

クレジットカードの審査に通るためには、一般ランクのカードや消費者金融・流通系カード、デポジット型カード、リボ払い専用カード、申込条件が比較的ゆるめのカードなど、審査が通りやすいカードを選ぶことが重要である。なぜなら、各カード会社の審査基準は異なり、カードによっては申込者の属性や信用情報に対して柔軟な審査を行っているため、通りやすいカードを選ぶことが審査に通過する確率を高めるからだ。

クレジットカードには、一般カード、ゴールドカード、プラチナカードなど、様々な種類が存在する。通常は、ゴールドカードやプラチナカードは審査基準が高く、年収や職業などの条件が厳しくなる傾向がある。そのため、まずは一般ランクのカードを選んで申し込むことが重要だ。となる。

クレジットカードの審査基準はカードの種類によっても異なる。流通系カード、消費者金融系カード、デポジット型カード、リボ払い専用カードなどは、比較的審査が柔軟な傾向がある。こうしたカードを選べば、審査に通りやすくなる。

即日発行に対応したクレジットカードも、審査に不安のある方にとって有力な選択肢のひとつである。これらのカードは、申し込みから発行までのスピードが早いため、時間をかけた慎重な審査が行われる可能性は低い傾向にある。また、結果が早くわかることから、万が一審査に通らなかった場合でも、すぐに他の決済手段――たとえばデビットカードやプリペイドカードなど――を検討する余裕が生まれるというメリットもある。

また、クレジットカードには、年収や職業などの申込条件が設けられている。例えば、「年収〇〇万円以上」や「〇〇に勤務していること」といった基準が記載されているカードもある。審査に通るには、自分の収入や雇用形態に合ったカードを選ぶことが重要だ。特に、「アルバイト・パート・派遣社員も申し込み可能」など、幅広い職業や収入層を対象としているカードは審査が比較的柔軟と考えられる。こうした条件を満たしているカードを選べば、審査に通過できる可能性が高くなる。

詳細はこちら>>

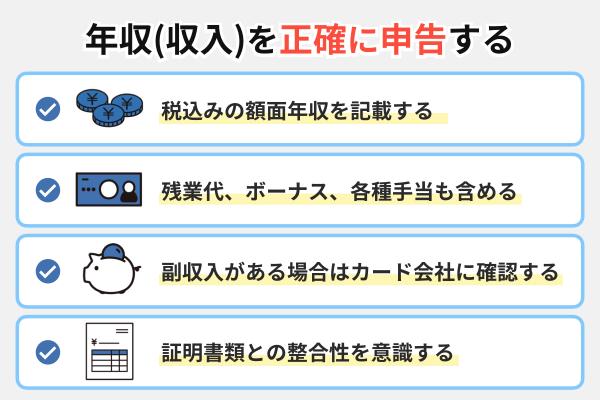

年収(収入)を正確に申告する

クレジットカードの審査において、申込者の年収(収入)は返済能力を判断する上で最も重要な要素の一つだ。審査通過の可能性を高めるためには、この年収を正確に申告することが非常に重要となる。

ここで言う「正確な申告」とは、単に虚偽の申告(意図的な嘘)をしないというだけでなく、自身の収入を正しく把握し、申し込みフォームの記載方法に従って漏れなく、かつ過不足なく申告することを指す。

年収の申告が不正確であると、カード会社は申込者の返済能力を正しく評価できない。例えば、実際よりも少なく申告してしまえば、本来審査に通る可能性があるにも関わらず、収入不足と判断されてしまうリスクがある。逆に、実際よりも多く申告した場合、それが意図的な虚偽申告と見なされなくても、提出を求められた収入証明書との間に大きな乖離があれば、不信感を抱かれたり、審査に時間がかかったり、結果的に審査落ちの原因となったりする可能性がある。

正確に年収を申告するためには、以下の点を意識すると良い。

・申告対象となる収入を正しく理解する:通常、クレジットカードの審査で申告する年収は、税込みの額面年収を指す。給与所得者の場合は、基本給に加え、残業代、ボーナス、各種手当など、会社から支払われる年間総支給額を確認する。自営業やフリーランスの場合は、売上から経費を差し引いた所得金額ではなく、税務申告における所得金額などを基準とする必要がある(カード会社によって基準が異なる場合があるため、申込先の指示を確認することが望ましい)。

・副収入の扱いを確認する: 副業による収入や不動産収入などがある場合、それらを合算して申告できるかはカード会社の基準によるため、申し込みフォームの記載やQ&Aなどで確認が必要だ。

証明書類との整合性を意識する: 収入証明書の提出を求められた場合に備え、申告する年収額が源泉徴収票や確定申告書などの公的な書類と一致していることを確認しておく。

自身の年収を正確に把握し、申し込みフォームの指示に従って正直かつ正確に申告することが、スムーズな審査と適正な評価を得るための基本的な対策となる。

申込み先のカード会社との関係性を考慮する

クレジットカードの審査では、申込者の属性情報や信用情報が客観的に評価される一方で、申込み先のカード会社やそのグループ会社との既存の関係性が審査に有利に働く場合がある。

これも審査通過の可能性を高めるための一つの視点となる。 多くのカード会社は、自社の銀行口座の利用者や、系列のサービス(証券、保険、携帯電話など)の利用者、あるいは既にその会社のカード(下位ランクのカードなど)を利用しており、良好な利用・支払い実績を持つ顧客に対して、新規顧客よりも審査基準を緩和したり、手続きをスムーズに進めたりする傾向がある。これは、既に一定の取引実績があることで、申込者の信用度や利用状況をある程度把握できており、新規顧客よりもリスクが低いと判断できるためだ。

例えば、次のような既存の取引関係や利用実績は、審査においてプラスの評価につながる可能性がある。

- 申込みを検討しているカードの発行元である銀行に、長期間にわたって預貯金や公共料金の引き落としなどで良好な取引実績がある場合

- そのカード会社が属する金融グループの証券会社や保険会社、あるいは通信会社(携帯電話など)のサービスを継続的に利用している場合

- 既にそのカード会社が発行する一般カードなどを利用しており、毎月遅延なく支払いを行っている良好な利用実績がある場合

特に、他の要素(収入や勤続年数など)に不安がある場合、こうした既存の関係性を活かせるカード会社を選ぶことが、審査通過の一助となる場合がある。

もちろん、既存の関係性があるからといって、信用情報に重大な問題がある場合や、他の審査基準を大きく満たしていない場合に必ず審査に通るわけではない。しかし、同じような条件の申込者が複数いる場合、カード会社との良好な関係性や既存の利用実績が審査の決め手となることも考えられる。申込み先を選ぶ際には、自身の既存の取引状況も考慮に入れることが賢明だ。

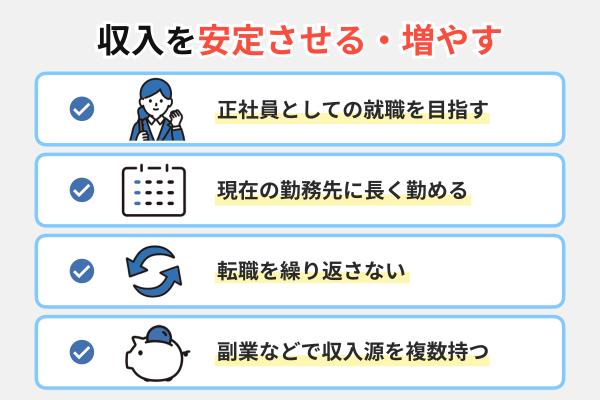

収入を安定させる・増やす

クレジットカードの審査では、単に年収の金額だけでなく、その収入の安定性が非常に重視される。返済能力の持続性を示す重要な指標となるためだ。したがって、収入を安定させたり増やしたりすることは、長期的な視点での審査対策として非常に有効である。

カード会社が収入の安定性を判断する上で確認する主な要素には、雇用形態、勤務先の規模や業種、そして勤続年数がある。一般的に、正社員や公務員といった雇用形態は、収入が安定していると見なされやすい。また、同じ勤務先に長く勤めているほど、収入が今後も継続する可能性が高いと判断され、審査で有利になる傾向がある。

収入を安定させるための具体的な行動としては、以下のようなものが挙げられる。

- 正社員としての就職を目指す: アルバイトや非正規雇用の場合、正社員に比べて収入が不安定と見なされやすい。安定した収入を得られる正社員になることは、審査において大きなプラス要素となる。

- 現在の勤務先に長く勤める: 勤続年数が長くなるほど、収入の安定性や社会的な信用度が増すと判断される。少なくとも1年以上、可能であれば3年以上同じ勤務先に勤めることが望ましい。

- 転職を繰り返さない: 短期間での転職を繰り返していると、収入が不安定である、あるいは計画性に欠けるといった印象を与え、審査に不利になることがある

- 副業などで収入源を複数持つ(※申告基準による): カード会社によっては、安定した本業収入に加え、副業による収入も考慮する場合がある。ただし、副収入の申告基準はカード会社によって異なるため、事前に確認が必要だ

また、収入そのものを増やすことも、当然ながら返済能力を高めることにつながる。昇進や昇給を目指す、資格を取得して専門性を高めるといった努力は、長期的に見てクレジットカードの審査だけでなく、自身の経済状況全体を改善するための重要な対策となる。

これらの対策は即効性があるものではないが、自身の経済的な基盤を強化し、将来的に希望するクレジットカードの審査に通りやすくなるための根本的な取り組みと言える。

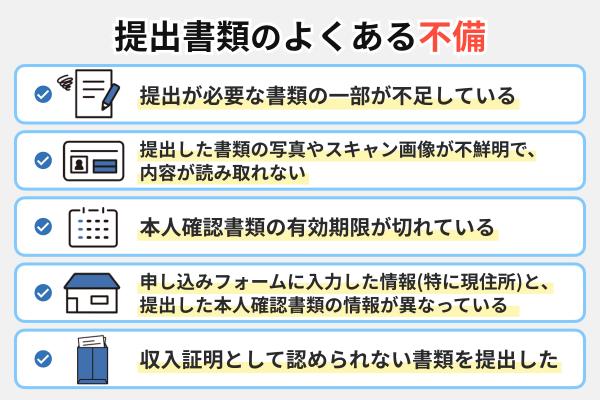

提出書類は不備なく提出する

クレジットカードの申し込み時には、本人確認書類、収入証明書、住所確認書類など、いくつかの書類の提出が求められる場合がある。これらの提出書類に不備がないことは、審査をスムーズに進めるための基本的な、しかし非常に重要な対策だ。

カード会社は、提出された書類をもとに申込者の本人確認を行い、申告された情報(氏名、住所、生年月日、勤務先、年収など)の裏付けを取る。この際に書類に不備があると、情報の確認が取れず、審査を進めることができなくなる。

「不備」には様々なケースがある。例えば、次のような状況が考えられる。

- 提出が必要な書類の一部が不足している

- 提出した書類の写真やスキャン画像が不鮮明で、内容が読み取れない

- 本人確認書類の有効期限が切れている

- 申し込みフォームに入力した情報(特に現住所)と、提出した本人確認書類に記載された情報が異なっている

- 収入証明書として認められない書類を提出した

書類に不備や単純な記載ミスがあると、カード会社は申込内容の確認に手間取り、審査に余計な時間がかかることになる。場合によっては、不備があるという事実自体が、申込者の管理能力や正確性に対する不信感につながり、審査落ちの原因となる可能性も否定できない。

申し込みを行う前に、必要な書類の種類を正確に確認し、有効期限や記載内容を再度チェックする。オンライン申し込みの場合は、アップロードする画像の鮮明さを確認するなど、提出方法に応じた注意が必要だ。基本的なことではあるが、提出書類の不備を防ぐことは、不要な審査落ちを避け、スムーズに手続きを進めるために必ず行うべき対策である。

詳細はこちら>>

【編集部独自取材】申し込みに不安がある人必見!クレジットカードの審査に関する実態調査

クレジットカードの審査に落ちた経験がある人や、これから申し込もうとして不安を感じている人は少なくない。では、実際に多くの人がどんな不安を抱え、どのようなカードで審査を通過しているのか?

編集部では、実際に審査を経験した方々に独自アンケートを実施した。その結果、約3〜4割が「審査に落ちたことがある」と回答し、その理由としては「支払い遅延」や「クレジットヒストリーがない」が上位に挙がっている。審査の通りやすさを「非常に重視する」と答えた方が最も多く、カード選びの決め手として審査通過率を重視する傾向も明らかになった。

また注目すべきは、「自分は通らないだろうと思っていたのに、実際にはクレジットカードの審査に通った」という経験を持つ人が約3人に2人(65.5%)もいるという点だ。その、落ちると思っていたのに通った、「審査に通りやすいと思うクレジットカードの種類」について質問したところ、最も多かったのは「流通系カード」、次いで「消費者金融系カード」や「即日発行タイプのクレジットカード」という結果となった。

ここでは編集部が独自に実施したアンケート結果をもとに、審査にまつわるリアルな実態を紹介する。審査に不安がある方は、ぜひ参考にしてほしい。

- 調査対象者:20〜60代の全国の男女

- 有効回答数:100件

- 調査方法:インターネット調査

- 調査期間:2025年5月1日〜5月25日

- 実施主体:株式会社ZUUがクラウドワークスにて調査

- 調査目的:クレジットカードの審査に関するアンケート

- 年齢

- 20代:26.7%

- 30代:33.3%

- 40代:26.7%

- 50代:10.0%

- 60代:3.3%

- 性別:男性 45%、女性 53%

- 職業

- 会社員: 55.2%

- パート・アルバイト: 17.2%

- フリーター: 10.3%

- 自営業: 10.3%

- 業務委託・フリーランス: 6.9%

- 契約社員: 3.4%

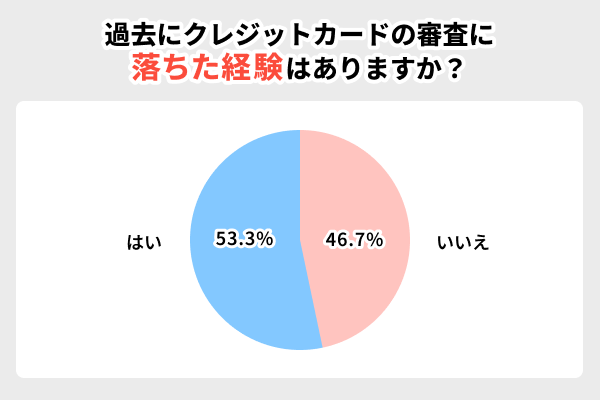

過去にクレジットカードの審査に落ちた経験はありますか?

| はい (審査に落ちたことがある) |

53.3% |

|---|---|

| いいえ (審査に落ちたことはない) |

46.7% |

アンケート結果によれば、過去にクレジットカードの審査に落ちた経験がある人は全体の約半数(53.3%)にのぼった。これは、クレジットカード審査が多くの人にとって「一度はつまずく壁」であることを示している。

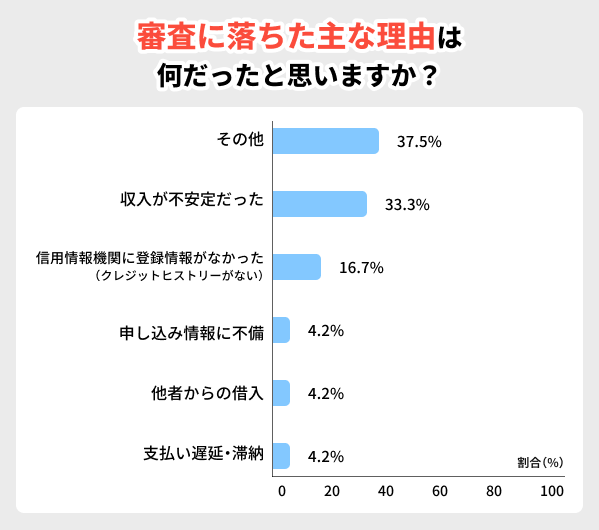

(審査に落ちた経験がある方へ) 審査に落ちた際、主な理由は何だったと思いますか? (複数選択可)

| その他 | 37.5% |

|---|---|

| 収入が 不安定だった |

33.3% |

| 信用情報機関に 登録情報がなかった (クレジットヒストリーがない) |

16.7% |

| 過去に支払いの 遅延や滞納があった |

4.2% |

| 他社からの 借入が多かった |

4.2% |

| 申し込み情報に 不備があった |

4.2% |

審査に落ちたと感じた主な理由として最も多かったのは、「収入が不安定だった」(37.0%)であり、次いで「クレジットヒストリーがない」(22.2%)と「その他」(22.2%)が並んだ。これらから、以下の傾向が読み取れる。

・安定収入の有無が最大の懸念点

カード会社は継続的な支払い能力を重視しており、非正規雇用やフリーランスなど収入が不安定な職業の方にとっては審査のハードルが高く感じられている。

・その他の自由記述が多い=理由が明確でないケースも多い

「その他」が同率2位という結果は、審査落ちの理由が通知されない不透明さにより、申込者が原因を特定しきれない実態を反映している。

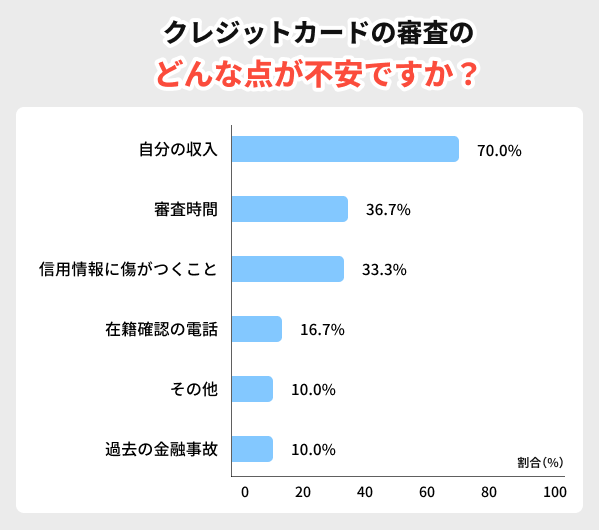

クレジットカードの審査に対して、どのような点が不安ですか? (複数選択可)

| 選択肢 | 内容 | 回答数 | 割合 (%) |

|---|---|---|---|

| 1 | 自分の収入で 審査に通るか |

21 | 70.0% |

| 2 | 過去の金融事故が 影響するか |

3 | 10.0% |

| 3 | 在籍確認の電話が かかってくるか |

5 | 16.7% |

| 4 | 審査に時間が かかるのではないか |

11 | 36.7% |

| 5 | (該当なし) | 0 | 0.0% |

| 6 | 落ちたら信用情報に 傷がつくのではないか |

10 | 33.3% |

| 7 | その他 | 3 | 10.0% |

このデータを見ると、申込者の多くが 「収入面の不安」 を感じていることだ。全体の70%が「自分の収入で審査に通るか」を選択しており、クレジットカード審査において「収入の安定性」が大きな心理的なハードルになっていることがわかる。

一方で「過去の金融事故の影響」や「その他」を選んだ人は少数派にとどまった。過去の金融事故の有無よりも現在の状況(収入・職場環境・審査の流れ)を重視している傾向が強いことを示している。

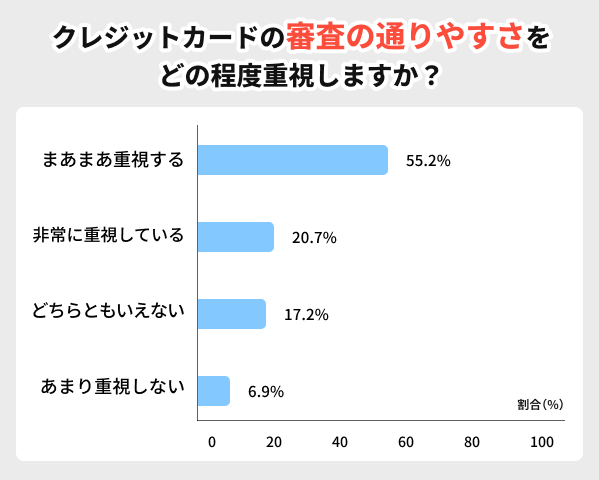

クレジットカードを選ぶ際、審査の通りやすさをどの程度重視しますか?

| 非常に 重視する |

20.7% |

|---|---|

| まあまあ 重視する |

55.2% |

| どちらとも いえない |

17.2% |

| あまり 重視しない |

6.9% |

クレジットカード選びにおいて、「審査の通りやすさ」を重視する(非常に重視+まあまあ重視)と答えた人は約73.3%にのぼった。面白いのは「まあまあ重視する」という回答が一番多かったことだ。つまり、「審査に通るかどうか」は気になるけれど、「それが全てじゃない」と考えているということだろう。

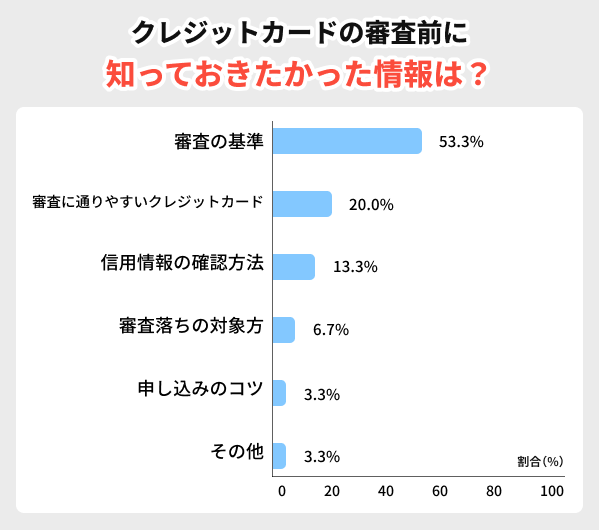

クレジットカードの審査に通るために、事前に知っておきたかった情報はありますか?

| 審査の基準や ポイント |

53.3% |

|---|---|

| 審査に通りやすいと 言われている クレジットカードの種類 |

20.0% |

| 信用情報を 確認する方法 |

13.3% |

| 審査落ちした場合の 対処法 |

6.7% |

| その他 (具体的に) |

3.3% |

| 申し込み時に入力する際のコツ (キャッシング枠希望額など) |

3.3% |

このデータを見ると、クレジットカードを申し込む人が一番知りたがっているのは「審査の基準やポイント」だった。要するに、「自分の状況だと審査に通るのか?」「何をクリアすれば大丈夫なのか?」といったことを具体的に知りたいということだ。

次に注目されるのは、「審査に通りやすいと言われているクレジットカードの種類」だ。これは、申請者がより確実に審査を通過できる可能性のあるカードを事前に把握したいと考えていることを示している。

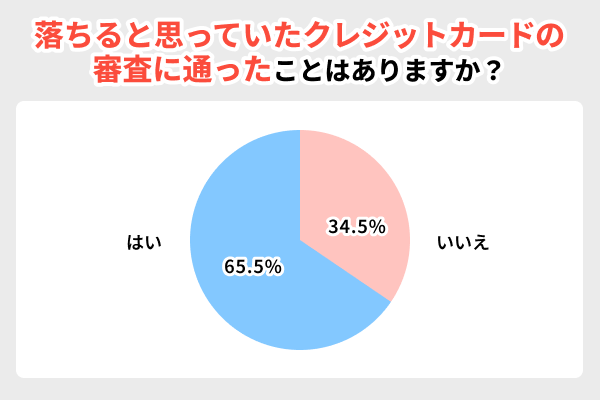

自分は落ちると思っていたクレジットカードの審査に通ったことはありますか?

| 「はい」 (審査に通った) |

約65.5% |

|---|---|

| 「いいえ」 (審査に落ちた/通らなかった) |

約34.5% |

これは、審査基準が思っていたより緩かったか、みんなが自分のことを過小評価しすぎていたかのどちらかだろう。つまり、「どうせ通らないから申し込むのやめよう」と諦めるのは、もったいない場合が多いということだ。

一方で、「いいえ」と答えた人も約3割強(34.5%)存在しており、過信や無謀な申込みが審査落ちにつながる可能性も無視できない。

多くの人が「落ちると思っていたが通った」という意外な経験をしている。 「ダメ元でも申し込んでみる」のは悪くないが、むやみに申し込みまくるのは信用情報に傷をつけてしまう恐れもある。自分のクレヒスや申込み履歴から適切なカードを選んで申し込もう。

審査が不安な人におすすめのクレジットカード10選を見る自分は落ちると思っていたクレジットカードの審査に通った経験がある人、それはどのような種類のカードでしたか?

| 流通系カード | 43.3% |

|---|---|

| 銀行系クレジットカード | 30.0% |

| 消費者金融系カード | 16.7% |

| 即日発行タイプのクレジットカード | 6.7% |

| リボ払い専用クレジットカード | 3.3% |

このデータを見ると、「落ちると思っていたのに通った」という経験が最も多いのは流通系カードだった。流通系カードは確かに審査が比較的やさしいと言われているが、申し込む人たちが思っている以上に通りやすいということなのだろう。

意外だったのは、「銀行系クレジットカード」でもこうした経験をした人が多いことだ。銀行系カードといえば「審査が厳しい」というイメージがあるのに、予想外に通ったケースがかなりある。これは人それぞれの信用情報や属性によって結果が大きく変わるからかもしれない。あるいは、銀行系カードの特徴である発行枚数の多さや即日発行への対応が思ったより門戸を広げているのかもしれない。

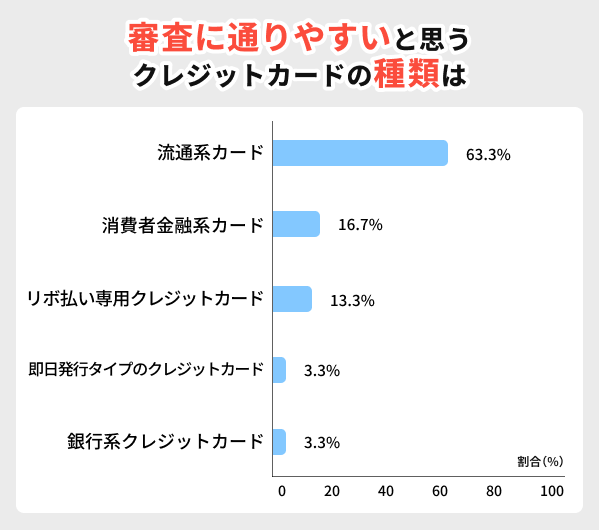

審査が不安な人におすすめのカード10選を見る審査に通りやすいと思うクレジットカードの種類は何ですか?

| 流通系カード | 63.3% |

|---|---|

| 消費者金融系カード | 16.7% |

| リボ払い専用クレジットカード | 13.3% |

| 銀行系クレジットカード | 3.3% |

| 即日発行タイプのクレジットカード | 3.3% |

このデータを見ると、「審査に通りやすい」と感じるカードとして最も多く挙げられたのは「流通系カード」だった。スーパーや百貨店、家電量販店などが発行するカードは、お客さんを増やすために審査基準を緩くしているという認識が広まっているのだろう。

次に多かったのは「消費者金融系カード」だ。過去の信用情報に不安がある人や、他の審査に落ちた経験がある人にとって、選択肢の一つとして見られているということだ。消費者金融系カードは独自の審査基準を持っていて、比較的通りやすいというイメージがあるのだろう。

一方で、「銀行系クレジットカード」は最も低い割合だった。銀行系カードは信用度の高い人を対象にしていて、審査が厳しいという認識が定着しているからだと考えられる。

審査が不安な人におすすめのカード10選を見るよくあるQ&A

審査が比較的ゆるいといわれるカードの種類は、消費者金融系、流通系、デポジット型、リボ払い専用カードだ。審査に通過するか不安な人は、そのような、審査に通りやすい種類のクレカを選んで申し込むことが重要だ。

ローンの利用履歴は、借入額や返済記録を含む詳細が信用情報機関に登録されている。

カード会社は審査時に必ず信用情報を確認するため、返済能力に問題があると判断されるような履歴がある場合、審査に通らない可能性が高い。

しかし、信用情報機関に登録された「事故情報」が消えるまで待つことで審査通過の可能性を高めることができる。

信用情報とは、過去のクレジットカードやローンの利用履歴、支払い遅延や未払いの有無、債務整理の有無など、申込者の信用状況を示す情報である。

一方、属性情報とは、申込者の年収、職業、勤務先、居住状況など、申込者の生活基盤や収入の安定性を示す情報である。これらの情報を総合的に評価して、カード会社は申込者の支払い能力を判断し、審査結果を決定する。

- 短期間に複数枚申し込まない

- キャッシング枠の希望額を0円に設定する

- 虚偽の申告をしない

- クレジットヒストリー(信用情報)を改善する

- 審査が通りやすいカードを選ぶ

これらのカードは一般的に、銀行系や外資系のクレジットカードと比較して、審査の柔軟性が高いと言われている。

ただし、審査基準は各カード会社によって異なるため、必ずしも審査に通るわけではない。

また、プリペイドカードやデビットカードは、長期延滞中の方でも作れる可能性があり、クレジットカードの代わりとして利用できる。

ただし、長期延滞中でも作れる可能性はゼロではないが、非常に厳しい状況であることは理解するべきだ。

その理由は、クレジットカードの審査基準が各社独自のもので公開されておらず、また申し込みをする者の収入、雇用形態、これまでの信用情報など、個々の状況によって審査結果は大きく異なるためだ。

ただし、一般的に「比較的審査が通りやすい」「審査が甘い傾向がある」と言われることの多いクレジットカードやその系統はいくつか存在する。

審査が不安な人におすすめなのは消費者金融系のクレジットカード(例:ACマスターカード)、デポジット型クレジットカード(例:Nexus Card、デポジット型ライフカード)、流通系のクレジットカード(例:楽天カード、イオンカード、EPOSカード、PayPayカードなど)だ。

※2026年1月5日時点の情報です。最新の情報ではない可能性があります。

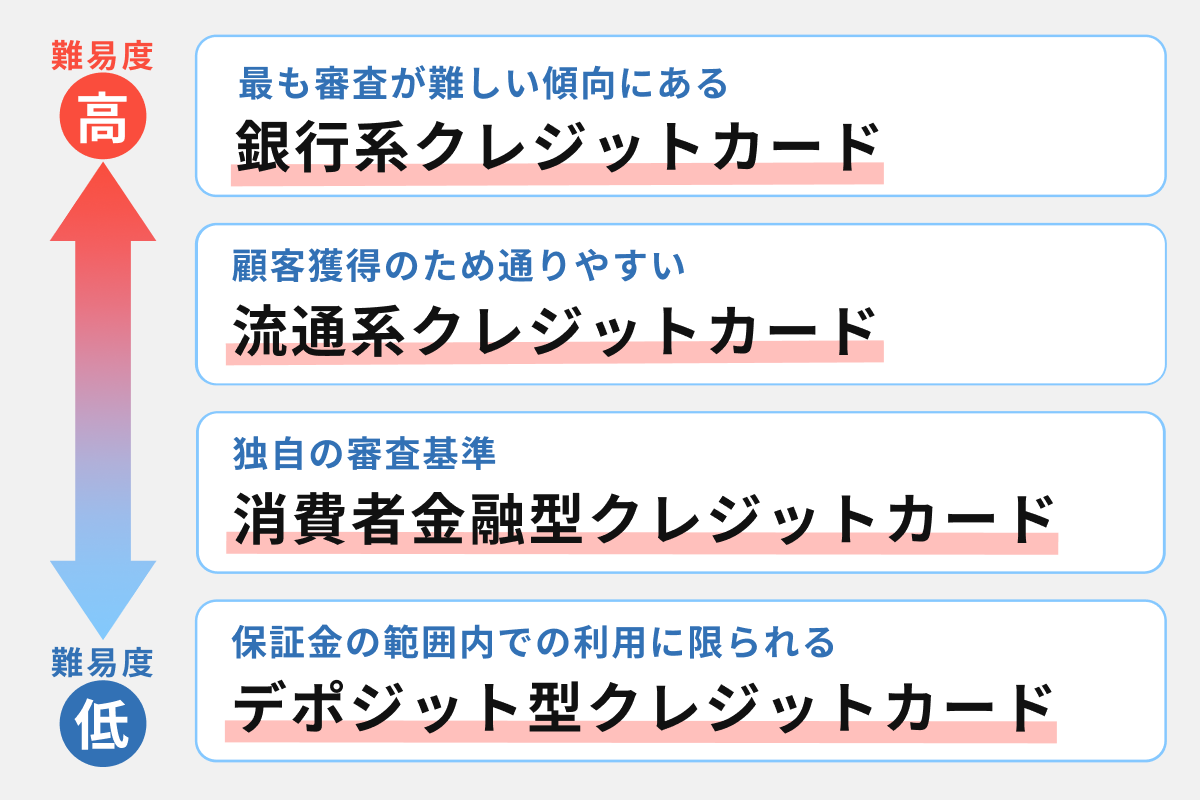

クレジットカードの銀行系・消費者金融系・流通系・信販系・交通系・外資系を審査が甘い順に並べ替えると、一般的には「流通系」が最も通りやすく、次に「消費者金融系」「信販系」、「交通系」と続きます。

最も厳しいのが「銀行系」ですね。ただし「消費者金融系」は甘いと思われがちですが、独自の丁寧な審査をするので、申し込む人の状況によっては厳しいときもあります。消費者金融系の与信は、顧客一人ひとりの状況を細かくみてくれるのです。外資系はまた少し特殊で、一括りにはできません。

ただ、これはあくまで一般的な傾向なので、ご自身の状況に合わせて選ぶのが一番ですよ。