結論から言えば、レイクの審査は「甘い」わけではない。しかし条件を満たせば通過する可能性は十分にある。

審査が心配な人も、本記事を読んでしっかり準備すれば借りられるチャンスはある。

他社で審査に落ちた経験がある人や、自分の状況で借りられるか不安を感じている人にとって、レイクの審査難易度は大きな関心事だろう。

そこで編集部が、「レイクの審査に落ちる原因」や、「通過率を高めるための対策」について調査した上で、具体的に解説していく。

この記事は、レイクで本当に借りられる可能性があるのかを判断する助けとなるはずだ。

レイクの審査は甘い?

レイクの審査は「甘い」わけではありません。大手消費者金融としてしっかりと調査が行われます。

ではなぜ、レイクが「甘い」と言われるのか?ここでは我々編集部がその理由の誤解を解き、実際の審査や通過率の真実を明らかにする。

このセクションを読むことで、あなたは「レイクの審査の本当の難易度」を理解し、「自分は借入ができるのか?」という疑問への具体的なヒントを得られるだろう。

適切な審査の仕組みを理解し対策を準備すれば、誰でも融資を受けられる可能性は十分にある。

>>対策を知りたい人は「審査に通るための具体的な対策」を先に読む

レイクの審査は甘いわけではない

レイクの審査は、会社のリスク管理に基づいて厳しく実施されるため、決して甘いわけではありません。

貸金業者は法律に従って、顧客が借りたお金を「きちんと返済できる能力があるか」を調べる義務があるからだ。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

出典:貸金業法

レイクもこの義務を守り、「過去の信用情報」や「現在の収入状況」、「他社からの借入額」などを総合的に評価して、申込者の返済能力があるかを判断しているだろう。

これは貸し倒れのリスクを抑えるために必要なプロセスだ。 そのため、レイクに限らずアコムやプロミスといった他の消費者金融も慎重な審査を行っている。

したがって「レイクの審査は甘い」という認識は、実際とは異なることを押さえておきたい。

なぜ甘いと思われるのか?

では、なぜレイクが「審査が甘い」「借りやすい」と誤解されがちなのか?

その背景には、レイクの次の3つのサービスの特徴がある。

これらの要素は、ユーザーにとって利便性が高くスピーディーな借入を可能にする。そのため、「審査が甘い、ゆるい」という印象につながりがちだ。

最短15秒の借入診断

レイクの公式サイトには、年齢や年収、他社借入状況を入力するだけで、いくら借入ができるかを「最短1秒」で診断できるツールが用意されている。

この診断はあくまで簡易的なものであり、本審査ではない。しかし、この手軽さと1秒というスピード感が、「すぐに結果が出る=甘い」とユーザーに錯覚させてしまうことがある。

多くの人が気軽に利用できるため、心理的なハードルが下がり、「自分でも通るかも」という期待を抱きやすいのだ。

Web完結・カードレスで誰にも知られずに借りられる

家族や職場に知られずにお金を借りられる手軽さは、多くのユーザーにとって大きな魅力であり「誰にもバレない=簡単に借りられる」というイメージにつながる場合がある。

レイクは、申し込みから契約、借入、返済までを全てネット上でできる「Web完結」に対応している。これにより、「自宅に郵送物が届かない」「電話での在籍確認が原則行われない(※)」といったプライバシーへの配慮が徹底されている。

さらに、レイクはカード発行なしでスマートフォンアプリを通じて借入・返済が可能な「カードレス」にも対応している。

カードの現物がないので、ローンカードを家族に見られて借入がバレるという事態を防げるだろう。

このようなレイクの便利なサービスが、簡単に借りられるという誤解につながっている可能性がある。

※審査の結果により電話での確認が必要となる場合がある。レイクの

詳細を見る

365日間の長期無利息サービス

無利息サービスはローン利用のハードルがかなり下がることから、結果的に「借りやすい=審査が甘い」という誤解を生む原因になりかねない。

レイクはWeb申込の場合、条件を満たせば365日間または60日間無利息で利用可能だ(※)。

| 無利息サービス期間 | 適用条件 |

|---|---|

| 365日間 | レイクの利用が初めて、Web申込、 収入証明書の提出、50万円以上の契約額 |

| 60日間 | レイクの利用が初めて、Web申込、 1万円〜50万円未満の契約額 |

特に最大365日間という長期の無利息期間の存在は、非常に魅力的だ。こういったレイク独自のサービスを見て、審査が甘いという印象を持つ人がいるかもしれない。

※無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

(1)365日間無利息の条件:Webでの申込で契約額が50万円以上。契約後59日以内に収入証明書類の提出とレイクでの登録を完了すること。

(2)60日間無利息の条件:Webでの申込で契約額が50万円未満。

貸付条件はこちら

新規貸付率・審査通過率から見る「甘さ」の真実

では、実際はレイクの審査が客観的に見てどの程度「甘い」のか。

どの消費者金融も審査を行ってはいるが、具体的な基準は公表されていない。

そこで、各社の「新規貸付率(新規の申し込みに対する契約者の割合)」を見ることで、審査の実態をある程度把握してみよう。

以下は、主要な大手消費者金融の新規貸付率の比較データだ。各社でどのくらいのパーセンテージの顧客が借入をできているのかの目安にはなるだろう。

| レイク | 非公開 |

|---|---|

| アコム | 39.3%(※) |

| プロミス | 37.8% |

| アイフル | 33.2% |

レイクの新規貸付率は非公開だが、これは決して「審査が通らない」という意味ではない。安定した収入があり、信用情報に問題がなければ、レイクは非常に有力な選択肢だ。

この後のセクションでは、レイクの審査基準や、通過の可能性を高めるための具体的な対策について、さらに詳しく解説していく。

レイクの審査に落ちる原因

レイクの審査に落ちる原因は、「収入が安定していない」「信用情報にマイナスがある」「総量規制を超えている」「申し込み内容に不備がある」などが考えられます。

レイクの審査基準は公開されていない。しかし申込者の返済能力を見極めるために、収入や信用情報などは確実に確認しているだろう。

レイクの審査に落ちるということは、これらに何らかの落ち度があり、「返済能力がない」と判断されたということだ。

ここでは、審査落ちの原因と考えられるものをいくつか紹介する。

収入が安定していない

レイクの審査に通るために一番大切なのは、安定した収入があることだ。

そのため、不安定な収入は審査落ちの原因になる。

毎月定期的に収入があると、「お金をきちんと返せる力」があると判断される。これは消費者金融のレイクにとって、貸し倒れを防ぐために非常に重要な項目だと考えられる。

ここでは各雇用形態の安定性の傾向を紹介するので、自分はレイクにどう判断されるのか参考にしてほしい。

◾️正社員・契約社員・派遣社員:

これらの雇用形態は毎月給与が支給されるケースが多いため、収入が安定していると判断されやすいだろう。特に勤続年数が長いほど、将来的にも安定性が見込めると評価される傾向がある。

◾️アルバイト・パート:

アルバイトやパートであっても、毎月継続して安定した収入があれば審査に通過する望みはある。

ただし、収入額が低い場合や勤務先が頻繁に変わっている場合は、安定していないと判断されることもあるため注意が必要だ。

◾️自営業:

自営業者の場合でも、安定収入があれば申し込み事態は可能で、審査に通過する可能性もある。

自営業者は、主に事業の継続年数や直近2~3年分の確定申告書で売上や所得が安定・増加しているか、税金などの滞納がないかといった点が確認されるだろう。そのため、収入の波や事業の売上が不安定な場合は、審査で不利になることも考えられる。

◾️年金受給者:

レイクの公式サイトには、年金収入も申込可能と記載されているため、審査に通過する可能性はある。年金証書、年金振込(支払)通知書、公的年金等の源泉徴収票のいずれか一点を用意しておこう(出典:レイク)。

レイクの審査で重要なのは、雇用形態よりも「継続的に安定した収入があるか」という点だ。収入額だけでなく、その収入が途切れることなく得られているかも審査の鍵を握る。

そのためレイクでは、例えば収入のない専業主婦・主夫は申し込めない。学生は、アルバイトなどで定期的な給料を得ていれば審査に通る可能性はあるだろう。

信用情報にマイナスがある

審査では「信用情報」も重要だ。過去にクレジットカードやローンの返済遅延を繰り返していた、破産したことがある、などマイナスの情報がある場合は審査に落ちる可能性が高まる。

クレジットカードやローンの申し込み、契約、返済について個人の利用状況を記録した情報のこと

信用情報には、次のようなものがある。

- 契約内容(いつ契約したか、いくら借りたか、金利、返済方法など)

- 返済状況(約束通り返せているか、遅れはないかなど)

- 他の会社からの借入状況や、債務整理(借金の整理)をしたことがあるか

- ローンやクレジットカードの申し込み履歴(いつ、どの会社に申し込んだか)

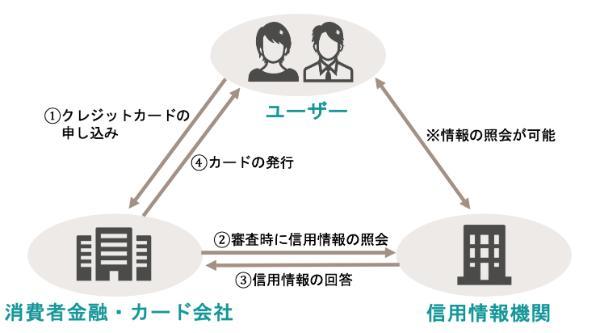

これらは、次の信用情報機関で管理されている。

消費者金融やクレジットカード会社は、過去のローンなどの利用状況を信用情報機関に確認し(下図の②③)、審査に活用している。

確認の結果、信用情報が良好なら、「この人はお金を貸してもしっかり返せる」と判断されるだろう。

しかし、もし次で示すような「金融事故」の情報が信用情報に記録されている場合、審査に通るのは非常に難しい。これが、一般的に「ブラックリストに載っている」と言われる状態だ。

- 延滞

- 債務整理

- 破産

- 保証履行(保証会社が代わって返済した履歴)

これらのマイナスな情報は、信用情報機関に一定期間記録される。

情報が残っている間は、レイクだけでなく、他の消費者金融や銀行ローン、クレジットカードの審査にも通りにくいと考えたほうがよいだろう。

総量規制を超えている

「他社からの借入」と「レイク借入希望額」の合計が、年収の3分の1を超えてしまう場合は審査に落ちるだろう。

逆に他社からの借入がない、または少なければ審査には通りやすくなるだろう。これは、貸金業法で決められている「総量規制」が大きく関係している。

貸金業者からの借入総額が、あなたの年収の3分の1を超えてはいけないというルールのこと

総量規制は、お金を借りすぎたり貸しすぎたりするのを防ぎ、利用者を守るために設けられている。

例えば年収が300万円の場合、貸金業者から借りられるお金の合計は最大で100万円までとなる。この100万円には、レイクだけでなく、他の消費者金融やクレジットカードのキャッシング(現金を借りる機能)、銀行カードローン以外の全ての貸金業者からの借入が合算される。

| 年収 | 貸金業者からの 借入可能総額(上限) |

|---|---|

| 150万円 | 50万円 |

| 300万円 | 100万円 |

| 450万円 | 150万円 |

もし、すでに他社から年収の3分の1に近い金額を借りている場合、たとえレイクの基準を満たしていても総量規制のルールに引っかかるため、審査には落ちるだろう。

レイクに申し込む前に、自分の正確な年収と他の会社からの借入総額(カードローンの利用残高やクレジットカードのキャッシング残高など)を把握し、総量規制に引っかからないかを確認しておくことが非常に大切だ。

申し込み内容に不備がある

申し込みフォームに入力する情報に不備がある場合は、審査に悪影響を及ぼす。特に、嘘の申告は審査落ちに直結する可能性もある。

例えば年収を実際よりも高く書いたり、他の会社からの借入額を少なく申告したりすることは、絶対に避けよう。レイクは信用情報機関への確認などにより、これらを簡単に確認できるからだ。

嘘の申告がバレた場合は落ちるだけでなく、その情報が信用情報機関に記録され、これから他のローンやクレジットカードの審査を受ける際にも、マイナスな影響が出てしまうだろう。

また、悪質なケースでは「詐欺罪」に問われる可能性もある。

他人の源泉徴収票を偽造し、消費者金融から融資限度額を越える金額をだまし取ったとして、高砂署は13日、有印私文書偽造・同行使などの疑いで、東京都の女(37)を逮捕した。

出典:神戸新聞 X

正確な情報を提供することは、審査において信頼を得る上で欠かせない。正直に今の状況をありのままに申告することが、通過への第一歩だ。

レイクの審査に関する口コミ・評判は?実際の利用者の声をチェック

編集部が独自で、レイクを利用したことがある人に口コミ・評判を調査した。審査への評価は5段階評価で平均が4.25ポイントと高水準だった。

特に、「審査が早かった」という声が多く聞かれた。また、「窓口の人が親切で初めてでも安心して借りられた」、「申し込みの手順が簡単だった」と感じた人も多かったようだ。

一方、審査にかかる時間は人により異なるため、「思ったより遅い」と不満に思う人もいたようだ。

ここでは、実際の声の一部を紹介する。

Jさん┃男性┃50代┃年収320万円┃借入額20万円

満足度5

審査から借り入れまで最初に対応してくれた同じ人がずっと担当してくれるので、同じ説明を何度も話す必要がないのがよかったです。結果の連絡も迅速でした。入金も時間がかからずに行われて満足です。

Hさん┃女性┃30代┃年収250万円┃借入額4万円

満足度4

最初の仮審査は本当にすぐ終わりましたが、本審査がイメージしていたよりは時間がかかったなという印象です。もちろんそれでも当日に借りることができたのでありがたいです。無利息期間が延びるとさらに使いやすいと感じました。

Mさん┃女性┃30代┃年収320万円┃借入額23万円

満足度3

申し込みから借入までWeb完結出来て、1時間ほどで借りることができました。審査時間が長いとその間不安になるのでとても助かりました。また、アプリで借入可能額から現在の借入れ金額まで確認できるのも便利です。増枠申請なども全てアプリで出来るのでいいと思います。

ただ、証明書類提出後に電話があり折り返ししたのですが、対応してくれた方が状況を理解してなかったことが残念です

Tさん┃男性┃30代┃年収330万円┃借入額11万円

満足度5

審査が緩い方だと口コミを見たことがあり、実際に簡単に借りれました。また、初めての利用なら借入れ額5万円までが180日間無利息なのも良かったです。ビギナーへの案内も丁寧で、使用手順も簡単で難しいことがありませんでした。

詳細を見る

審査に通るための具体的な対策

審査通過の可能性を最大限に高めるための具体的な対策を解説します。

前章で説明した「レイクの審査に通らない原因」を理解しただけでは、まだ不十分だ。対策を押さえることで、レイクでの借入を成功へと導けるだろう。

なお、レイクの審査に臨む前に、まずは「自分が通りやすい傾向にあるのか、通りにくい傾向にあるのか」を確認してみよう。

以下に、審査に通りやすい人と通りにくい人の特徴をまとめたチェックリストを掲載する。自身の状況と照らし合わせてから対策をするといいだろう。

- 安定した収入がある(正社員・契約社員・バイト等)

- 過去にクレジットやローンの支払い遅延がない

- 年収の3分の1以内の金額を希望している

- 申込内容に間違いや嘘がない

- 収入がない(専業主婦・無職の学生など)

- 金融事故(延滞・自己破産など)がある

- 他社借入と合わせて総量規制を超える金額を希望している

- 年収や借入額を偽って申告しようとしている

詳細を見る

信用情報の再確認をする

レイクに申し込む前に、自分の信用情報と他社からの借入状況を確認しておくと安心です。

信用情報機関への開示請求は、郵送やインターネットから手軽にできる。

各信用情報機関のウェブサイトからの申し込み、あるいは郵送にて、手数料を払って自分の情報を取り寄せることができる。

- CIC(株式会社シー・アイ・シー): インターネット、郵送

- JICC(株式会社日本信用情報機構): インターネット、郵送、窓口

- KSC(全国銀行個人信用情報センター): 郵送

自分の信用情報を把握することで、審査に通らない原因を特定し、これからの対策を立てることが可能になる。

以前に自分で信用情報を開示請求したことがあれば、その内容を改めて確認しよう。

特に、直近で金融商品の利用(クレジットカード発行やローン申し込みなど)や、返済状況に変化があった場合は、再度開示請求をして最新の情報を確認しておこう。

自分の年収の再確認をする

自分の正確な年収を把握し、そこから算出される総量規制の範囲(年収の3分の1まで)を計算しておきましょう。

その上で、「希望するレイクからの借入額」と「他社からの既存借入額」の合計が、その範囲に収まっているかを確認しよう。

もしギリギリのラインであれば希望額を少し減らすなど、総量規制に抵触しないよう調整しておくことが重要だ。

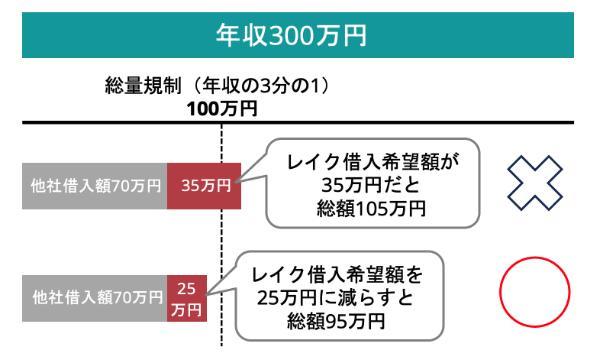

例えば、年収300万円の場合、総借入額の上限は3分の1の100万円だ。もし他社ですでに70万円借りており、レイクで35万円を希望する場合、合計105万円となり上限を超えてしまう。

この場合は、レイクでの希望額を25万円に減らせば、審査に通過する可能性は高まるだろう。

希望借入額を少額にする

レイクに限らず、カードローンの審査では希望する借入額が少ないほど通りやすくなるでしょう。

貸し出す金額が大きくなればなるほど、万が一返済が滞った際の損失も大きくなる。そのため金融機関は、貸付が高額になるほど慎重に審査を行うのが一般的だ。

初回からいきなり高額な借入を希望するよりも、まずは少額から申し込むほうがリスクは低くなり、審査に通る可能性が高まる。

「少額」とは一般的に10万円以下、または最大でも50万円までを指すことが多い。

この金額帯は、法律(貸金業法)により「原則として収入証明書の提出が不要」とされている50万円以下の借入(出典:日本貸金業協会)に該当するため、審査がスムーズに進みやすい傾向がある。

もし50万円を超える借入をしたいなら、少額で利用実績を積んだ後に増額申請を検討するほうがよいだろう。

短期間での複数社への申し込みはしない

短期間に、複数の消費者金融や銀行ローンへ立て続けに申し込むことは避けるべきです。審査に通る可能性が下がってしまいます。

ローンに申し込んだ履歴は、すべて信用情報機関に記録される。

例えば、1ヵ月以内に3社以上のカードローンに申し込んだ場合、金融機関は「この人は相当お金に困っており、返済能力に問題があるのではないか」と判断する可能性もある。その結果、どの会社の審査にも通らなくなるかもしれない。

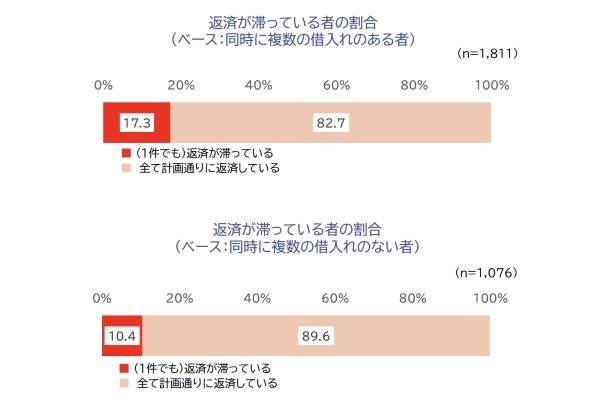

金融庁の調査によると、貸金業者からの借入経験者のうち「複数同時に借入れがある人の17.3%が返済を滞らせている」のに対し、「複数同時に借入れがない人の返済滞納率は10.4%」に留まる(出典:金融庁 貸金業利用者に関する調査・研究)。

このデータは、「同時に複数の借入がある状態が、滞納のリスクを高める」ことを示している。

金融機関はこのような多重債務のリスクを把握しているため、新規の多重申し込み者に対しては慎重にならざるを得ないのだ。

なお、申し込み履歴は信用情報機関に約6ヵ月間記録される。もしすでに複数社に申し込んでしまった場合は、焦らず最低でも6ヵ月間は期間を空けてから、再度申し込みを検討しよう。

連絡先や個人情報は正確に入力する

基本的なことだが、申し込みフォームに入力する氏名、住所、電話番号、勤務先、年収などの個人情報は、すべて正確でなければならない。

些細な入力ミスや記入漏れでも、審査に落ちる原因となることがある。

レイクは、入力された情報が真実であるかどうかを、信用情報機関への照会や提出書類で確認する。もし誤りが見つかった場合、それが故意ではない単なるミスであっても、審査担当者は「きちんと情報を管理できない人」あるいは「虚偽の申告をしている」と判断し、落とす可能性もある。

送信する前に、入力した情報に間違いがないか、必ず最終確認を行おう。

特に電話番号やメールアドレスは、レイクからの連絡を受け取るために非常に重要なので、間違いがないか入念にチェックすることが大切だ。

申し込みから借入までの流れ

レイクでの借入を成功させるためには、審査対策だけでなく、実際の申し込みから借入までの具体的な手順を理解しておくことも必要です。

手続きの全体像を把握することで、余計な手間や時間を削減でき、急な出費にもスムーズに対応できるだろう。

レイクの主な申し込み方法はWeb、自動契約機、電話の3種類だ。

中でもWeb完結は、場所を選ばずに24時間いつでも申し込めるため、最も手軽で広く利用されている方法だ。

ここでは、レイクのWebでの申し込み手順や準備すべき書類などについてを説明する。

レイクWeb申し込みのステップ

レイクのWeb申し込みは、ユーザーが直感的に操作できるよう設計されているため、簡単に進められます。

1. 公式サイトからの申し込み

まずは下のボタンからレイクの公式サイトにアクセスし、「今すぐお申し込み!」を押してフォームへ進む。

メールアドレスや氏名、住所、連絡先、勤務先、年収、他社からの借入状況など、審査に必要な個人情報を正確に入力する。

2. 画面で審査結果を確認する

審査結果は最短15秒で確認できる。

ただしすぐ確認できるのは、次の時間帯のみだ。

| 平日・土曜日・日曜日・祝日 | 8時10分~21時50分 |

|---|---|

| 毎月第3日曜日 | 8時10分~19時 |

例えば、水曜日の22時に申し込んでもその場では審査結果は分からず、確認できるのは次の日(木曜日)の朝8時10分以降となってしまう。

急ぎの場合は、上記の時間内に申し込みまで進められるようにしよう。

3. 契約と本人確認

契約手続きフォームにて本人確認書類の提出を行う。

スマホがあれば、運転免許証と自分の顔写真を撮影し送付するだけで本人確認が終了する(スマート本人確認)ので手軽だ。

なお、この方法はカードレス(ローンカードがなくスマホで借入をする形式)となるため、カードが必要な人は次の方法で本人確認を進めよう。

- 本人名義の銀行口座を登録し、契約完了後に本人確認書類を別途提出……後日ローンカードが郵送で届く

- 自動契約機での本人確認……自動契約機でローンカードが発行される

4. 借入

契約が完了した後、すぐに借入できる。

申し込みに必要な書類

レイクへの申し込みには、本人確認書類が必要です。手続きをスムーズに進めるためにも、事前に準備しておくことが望ましいです。

どのような書類が必要になるかは、申し込み方法やローンカードの有無などにより異なる。

- 「スマート本人確認ページ」で運転免許証を撮影し提出

次の書類のいずれか1点の写真をアップロードして提出

- 運転免許証(※)

- マイナンバーカード

- 資格確認書

- パスポート

- 特別永住者証明書・在留カード

次の①か②の書類を提出

①次の書類のいずれか2点の写真をアップロードして提出

- 運転免許証(※)

- マイナンバーカード

- 資格確認書

- パスポート

- 特別永住者証明書・在留カード

②上記の本人確認書類1点+以下の住所確認書類1点の写真をアップロードして提出

- 公共料金(ガス、電気、固定電話、NHK)の領収書

- 公的機関発行の書類(住民票の写し、印鑑登録証明書、水道使用料)

次の①か②の書類を提出

①次の書類のいずれか1点を提出

- 運転免許証(※)

- マイナンバーカード

- パスポート

- 特別永住者証明書・在留カード

②資格確認書+以下の住所確認書類1点を提出

- 公共料金(ガス、電気、固定電話、NHK)の領収書

- 公的機関発行の書類(住民票の写し、印鑑登録証明書、水道使用料)

本人確認書類に記載している住所と現住所が異なる場合などは、追加で「現住所のわかる公共料金の領収書」や「公的機関発行の書類」の提出が求められるので注意しよう。

また、次のケースに当てはまる時は収入証明書類の提出も求められる。

- 借入希望額が50万円を超える場合

- 他社からの借入額とレイクからの希望額の合計が100万円を超える場合

これは、貸金業法で定められた総量規制に関わる確認のためだ。

収入証明書類にあたるのは、次のような書類だ。

- 源泉徴収票 給与明細書(直近の2ヵ月分)+賞与明細書(直近1年以内)

- 住民税決定通知書/納税通知書

- 確定申告書

- 所得(課税)証明書

これらの書類を不備なく提出することは、審査を円滑に進める上で極めて重要である。

提出書類に誤りや不足があると審査が中断したり、最悪の場合は否決されたりする原因となるため、提出前には必ず確認をしておこう。

レイクの在籍確認はある?

レイクの在籍確認は、原則として行われません。

申し込みの際に自宅や勤務先へ連絡は、原則行わないとレイクの公式にも明記されている。

申込み時に自宅や勤務先に連絡は来ますか?

お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。出典:レイク

勤務先に借入が知られるリスクは最小限に抑えられるため、安心して申し込めるだろう。

しかし、審査の過程でレイクが在籍確認を必要と判断した場合は、電話による在籍確認が実施される可能性もある。

ただし、その場合でも同意を得てから実施されるため、勝手に職場などにかかってくることはないだろう。

レイクと主要消費者金融を比較

ここでは、レイクと大手消費者金融(アコム、プロミス、アイフル、SMBCモビット)のサービス内容を比較します。

レイクと他の主要消費者金融と比較して、改めて「あなたに最適なカードローンは?」どこなのかを客観的に判断しよう。

主要な消費者金融各社はそれぞれ異なる強みや特徴を持っているが、基本的な審査の仕組みには共通点も多い。ここでは、特に重要となる項目を比較表にまとめる。

| 会社名 |  |  |  |  |  |

|---|---|---|---|---|---|

| 金利 (実質年率) | 年4.5%〜 18.0% | 年2.4%〜 17.9% | 年4.5%〜 17.8% | 年3.0%〜 18.0% | 年3.0%〜 18.0% |

| 借入 限度額 | 最大500万円 | 1万円~800万円 | 最大500万円 | 最大800万円 | 最大800万円 |

| 審査時間 | 最短15秒審査(※6) | 最短20分(※2) | 最短3分審査 | 最短18分 | 最短15分 |

| 融資時間 (即日融資) | 可能 (Webで最短20分 融資も可能) | 可能 (最短20分※2) | 可能 (最短3分) | 可能 (最短18分) | 可能 (最短15分※5) |

| 無利息期間 | 契約日の翌日から 365日間(※1) | 契約日の翌日 から30日間(※3) | 初回借入翌日 から30日間(※4) | 契約日の翌日 から30日間 | なし |

| 在籍確認 (電話連絡) | 原則なし(※7) | 原則、お勤め先へ 在籍確認の電話なし | 原則なし | 原則なし | 原則なし |

| 郵送物 (WEB完結) | 原則なし (WEB完結時) | 原則なし (WEB完結時) | 原則なし (WEB完結時) | 原則なし (WEB完結時) | 原則なし (WEB完結時) |

| 申込条件 | 20歳~70歳で 安定収入がある (パート・アルバイト・ 学生も可) | 安定収入と 返済能力を有し、 アコムの基準を満たす | 18歳~74歳で 安定収入がある (年金収入のみは不可) | 20歳~69歳で 安定収入がある | 20歳〜74歳で 安定収入がある (年金のみは不可) |

| 特徴 | 無利息期間が 365日間 | 高い審査通過率 (39.2%、2025年2月) (※8) | 無利息期間が 初回借入の翌日 から起算される | 同社調査で利用者 の99.7%は電話に よる在籍確認がない | WEB完結で、 Vポイントも 貯められる |

| 公式URL | レイクの 詳細を見る | アコムの 詳細を見る | プロミスの 詳細を見る | アイフルの 詳細を見る | SMBCモビットの 詳細を見る |

※1無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

(1)365日間無利息の条件:Webでの申込で、契約額が50万円以上で契約後59日以内に収入証明書類の提出とレイクでの登録が完了すること

(2)60日間無利息の条件:Webでの申込で、契約額が50万円未満であること

※2 申込時間や審査により希望に添えない場合がある

※3アコムでの契約が初めての場合のみ

※4メールアドレス登録とWeb明細利用の登録が必要

※5 申込の曜日、時間帯によっては翌日以降の取扱となる場合がある

※6 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※7 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

レイクの貸付条件はこちら

※8 アコムマンスリーレポート

比較表を見ると、特にレイクは無利息期間の長さにおいて他社と一線を画していることがわかる。

多くの消費者金融が30日間の無利息期間を設定する中、レイクは365日間の無利息期間を提供している。

これは、少額の借入を短期間で完済する計画がある利用者にとって、利息負担を大幅に軽減できる非常に大きなメリットと言えるだろう。

一方で、審査・融資のスピードにおいてはプロミスの「最短3分」が際立っており、緊急性が高い場合には有力な選択肢となり得る。レイクもWeb申し込みなら最短20分(※)と十分早いが、差があることは把握しておくべきだ。

※ 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く。申込完了後、最短15秒で審査結果を表示。

在籍確認やWeb完結といったプライバシー・利便性に関する項目では、これら大手5社はほぼ横並びのサービスを提供している。

あなたに最適なカードローンは?

カードローンを選ぶ際には金利や審査のスピードだけでなく、あなたが何を重視するかによっても最適な選択肢は変わります。

以下のポイントを参考に、自分に合ったカードローンを選ぼう。

「とにかく急いで借りたい」ならプロミスが第一候補だ。最短3分融資という圧倒的なスピードは、群を抜いている。レイクも最短25分と十分速いが、1分1秒を争う状況ならプロミスのほうが最適だろう。

ただし、どの消費者金融であっても申し込み内容に不備があったり、審査で確認事項が発生したりすると、この通りのスピードでは融資まで進まない点には注意が必要だ

レイクが断然有利だ。Web申込で条件を満たせば「最大365日間無利息」という他社にはないサービスがあるからだ。

少額の借入を短期間(例えば数ヵ月以内)で返す予定なら、レイクを選ぶことで実質的な利息をゼロにすることも夢ではない。

しかし、借りる金額が大きい場合や返済が長期間にわたる場合は、無利息期間が終わった後の金利負担も重要になる。その場合は、金利自体がレイクより低い他社も検討すべきだろう。

レイク、アコム、プロミス、アイフル、SMBCモビットの5社とも、原則、お勤め先へ在籍確認の電話なしでWeb完結に対応している。この点ではどの会社を選んでも安心だ。

SMBCモビットが唯一、Vポイントとの連携サービスを提供している。ローン返済でVポイントが貯まる(利息200円につき1ポイント)だけでなく、貯まったポイントを返済に充てることも可能だ。

Vポイントを日常的に利用している人には嬉しい特典だ。

よくある質問

最低でも6ヵ月間は期間を空けてから再申し込みを検討すべきだ。 申し込み履歴は信用情報機関に約6ヵ月間記録されるため、この期間が過ぎてからの方が審査に通る可能性が高まる。

1. 申し込みは完了しているか: 申し込み完了メールが届いているか確認する。

2. 登録情報に誤りはないか: 電話番号やメールアドレスが間違っていないか、マイページで確認する。

3. 必要書類の提出は完了しているか: 収入証明書などの提出が求められている場合は、速やかに提出する。

4. マイページで審査状況を確認: レイクの会員サービスにログインすると、現在の状況を確認できることが多い。

これらを確認しても解決しない場合は、レイクのフリーダイヤルに直接問い合わせてみよう。

重要なのは雇用形態ではなく、「毎月継続して安定した収入があるか」という点だ。収入額の多寡だけでなく、その収入が途切れることなく得られているかが審査の鍵を握る。

公式サイトの「お借入れ診断」であれば、最短15秒で借入可能かどうかの目安が分かる。ただし、申し込み内容に不備があったり、追加確認が必要になったりした場合は、時間がかかることもある。

貸金業者からの借入総額は、年収の3分の1を超えてはいけない。また、借入件数が多すぎる場合も、返済能力が低いと判断される可能性があるため、審査では不利に働くことがある。申し込む前に、自身の年収と他社借入総額をしっかり確認しよう。

文・MONEY TIMES編集部

※2026年1月5日時点の情報です。最新の情報ではない可能性があります。