| 比較項目 |  |  |  |  |  |

|---|---|---|---|---|---|

| 審査の切り口 | 業界最大手の実績と データに基づく審査 | 独立系ならではの 独自審査 | 「最短3分」の審査を 可能にする客観的な スコアリングシステム | 利用者の計画性を 尊重する審査 | 書類で信頼性を示す WEB完結申込 |

| 借りやすさ への配慮 | 3秒診断 | 原則 電話連絡なし | 「1秒パパッと診断」に 加え、他社より優れた 無利息期間の条件 | お借入れ診断 | WEB完結なら 電話連絡・郵送物なし |

| 主なグループ | 三菱UFJフィナンシャル・ グループ | 独立系 | SMBCグループ | SBI新生銀行 グループ | SMBCグループ |

| 金利 (実質年率) | 2.4%~17.9% | 3.0%~18.0% | 2.5%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 融資スピード | 最短20分※1 | 最短18分 | 最短3分 | Webなら 最短15分※2 | 最短30分※ |

| 無利息期間 | 契約日の翌日 から30日間(※4) | 初めての方なら 最大30日間利息0円 | 初回利用の翌日 から30日間 | 60日/365日 の無利息期間※3 | なし |

| 公式サイト | アコムの 詳細を見る | アイフルの 詳細を見る | プロミスの 詳細を見る | レイクの 詳細を見る | SMBCモビットの 詳細を見る |

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3 無利息期間経過後は通常金利適用、初回契約翌日から無利息適用、他の無利息商品との併用不可

365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

・初めてのご契約

・Webお申込み、ご契約額が50万円未満の方

※4 アコムでのご契約がはじめてのお客さま

極甘審査ファイナンスは危険!

結論から言うと「極甘ファイナンス」や「審査なし」を謳う金融業者は、違法なヤミ金であるため、手を出してはいけません。

貸金業者は、広告や勧誘で「極甘」「激甘」のような言葉を使うこと自体が、貸金業法によって禁じられている。この法律では貸付の条件について、「実際よりも大きく有利であると人を誤解させるような表示」を禁止しているのだ。

それに加え、正規の業者は申込者の返済能力の調査を必ず実施する必要があるため、審査なしということもあり得ない。

つまり、極甘審査を掲げる業者は、法律を守る意思がないヤミ金の可能性が高い。

ここでは、ヤミ金はなぜ避けた方がいいのかと、闇金と正規の消費者金融の見分け方、さらにどこで借りるのが適切かを解説していく。

ヤミ金で借りるとどうなる?

ヤミ金からお金を借りてしまうと、法律で定められた上限金利(年20.0%)をはるかに超える「トイチ(10日で1割)」といった法外な利息を請求される場合があります。

仮に10万円を借りると、複利計算でわずか1ヶ月後には利息だけで約3万円、返済総額は13万円ほどに膨れ上がってしまう。利用者は利息を支払うだけで精一杯になり、元金がほとんど減らず、他から借金を重ねる多重債務の状態に陥りやすい。

さらにもし返済が滞れば、本人だけでなく家族や勤務先にまで及ぶ、悪質な取り立てが行われるケースもある。

本日は支払えないと告げたところ、Aさんの親宛に30万円の請求をされ、さらにAさんの息子さんが働いている職場には「金を返せ」などの嫌がらせのFAXが30枚も届いた。

こうした業者は利用者の弱みにつけ込み、生活に深刻な影響を及ぼす。決して関わってはならない。

ヤミ金と正規の消費者金融を見抜く3つのポイント

危険なヤミ金から身を守るためには、正規の業者との違いを明確に知っておく必要があります。消費者として自衛できるよう、誰でも簡単に確認できる3つのポイントに絞って解説します。

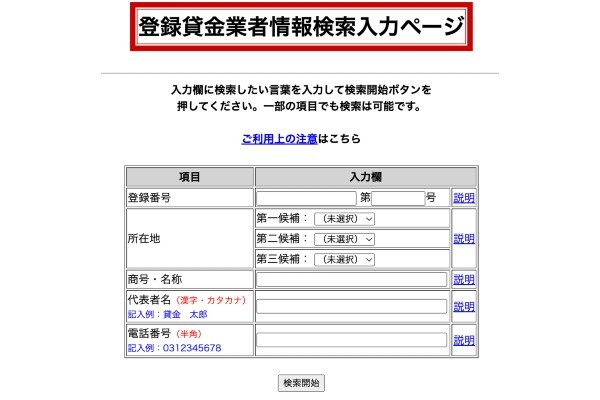

1.貸金業登録番号を確認する

正規の貸金業者は、必ず国(財務局)または都道府県から認可を受けており、「〇〇財務局長(△)第×××××号」のような登録番号を持っている。

公式サイトの会社概要などでこの番号を確認し、金融庁の「登録貸金業者情報検索サービス」で実在するかを必ず照合しよう。

番号の記載がない、あるいは「商号・名称」で検索してもヒットしない業者はヤミ金の可能性が高い。

2.上限金利が年20.0%以内か確認する

利息制限法と出資法により、貸金業者が設定できる金利の上限は年20.0%と定められている。これを超える金利での貸付は刑事罰の対象となる。

公式サイトに年20.0%を超える金利が記載されていたり、そもそも金利の記載が曖昧だったりする場合は、違法な業者である。

3.「審査なし」などの甘い広告表現に注意する

前述の通り、正規の貸金業者は必ず審査を行う。「誰でも貸します」「無審査融資」「ブラックOK」といった、不安を抱える人の心理につけ込むような言葉で勧誘してくるのは、ヤミ金の典型的な手口だ。

どんなに状況が切迫していても、こうした誘い文句には絶対に応じてはならない。

お金を借りる際は、この3つを必ずチェックしよう。一つでも該当する場合は、その金融業者から借りてはならない。

極甘審査ファイナンスで借りたい人の代替案

極甘審査ファイナンスが危険だとわかった上で、代替案として目を向けるべきは正規の「消費者金融」です。安全な借入先を検討する際は、まず「大手」、次に「中小」という順序で考えるのが合理的です。

最初に検討すべきは、大手消費者金融だ。テレビCMなどで認知度が高く、信頼性やサービスの利便性に優れている。

大手は豊富なデータに基づいた独自のスコアリングシステムを確立しており、審査が公平でスピーディーなのが最大の利点だ。

Web完結申込や公式アプリ、全国の提携ATM網などサービスも充実していて、初めての利用者でも無利息期間などを活用して有利な条件で借り入れできる可能性が高い。

しかしもし過去の経歴などが原因で大手の審査基準に合わなかった場合でも、選択肢がなくなるわけではない。次に検討すべきなのが、柔軟な対応が期待できる中小消費者金融である。

中小の多くは信用情報データだけで判断するのではなく、一人ひとりの現在の収支状況や返済意欲といった、数値では測れない部分も加味して融資を検討する傾向がある。

そのため、過去に金融事故歴があっても、現在安定した収入があり返済能力が認められれば、審査に通る可能性があるのだ。

このように、「まず利便性とスピードに優れる大手で試し、そこで難しければ、個別の事情を汲んでくれる中小に相談する」というのが、本記事が推奨する効率的な検討順序である。

【まず検討】安心と実績の大手消費者金融一覧

「極甘審査ファイナンス」で調べている人は、まずは大手の消費者金融を検討しよう。

大前提として、ここで紹介する大手消費者金融に「審査が激甘」なところはない。しかし、不安を抱えている人でも、最初の選択肢として大手を選ぶべき理由が3つある。

1つ目は、大手は圧倒的な信頼性があることだ。銀行グループ傘下など、経営母体がしっかりしており、法令遵守が徹底されている。そのため、強引な勧誘や不透明な契約といったリスクが低く、安心して相談できる。

2つ目は、公平性があるという点だ。大手の審査は主観ではなく、蓄積されたデータをもとにしたスコアリングシステムに基づいて行われるため、基準を満たせば誰にでもチャンスがある。

3つ目は、審査への不安に配慮したサポート体制がある点だ。たとえば大手は、匿名で試せる事前診断や、プライバシーに配慮した在籍確認の方法などが整っていることが多い。

このように大手は「安心・公平・親切」の三拍子が揃っており、最初に検討すべき存在なのだ。

以下では、大手各社の審査の特徴やサポート体制を比較しながら紹介していく。

| 比較項目 | | | | | |

|---|---|---|---|---|---|

| 審査の切り口 | 業界最大手の実績と データに基づく審査 | 独立系ならではの 独自審査 | 「最短3分」の審査を 可能にする客観的な スコアリングシステム | 利用者の計画性を 尊重する審査 | 書類で信頼性を示す WEB完結申込 |

| 借りやすさ への配慮 | 3秒診断 | 原則 電話連絡なし | 「1秒パパッと診断」に 加え、他社より優れた 無利息期間の条件 | お借入れ診断 | WEB完結なら 電話連絡・郵送物なし |

| 主なグループ | 三菱UFJフィナンシャル・ グループ | 独立系 | SMBCグループ | SBI新生銀行 グループ | SMBCグループ |

| 金利 (実質年率) | 2.4%~17.9% | 3.0%~18.0% | 2.5%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 融資スピード | 最短20分※1 | 最短18分 | 最短3分 | Webなら 最短15分※2 | 最短30分※ |

| 無利息期間 | 契約日の翌日 から30日間(※4) | 初めての方なら 最大30日間利息0円 | 初回利用の翌日 から30日間 | 60日/365日 の無利息期間※3 | なし |

| 公式サイト | アコムの 詳細を見る | アイフルの 詳細を見る | プロミスの 詳細を見る | レイクの 詳細を見る | SMBCモビットの 詳細を見る |

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3 無利息期間経過後は通常金利適用、初回契約翌日から無利息適用、他の無利息商品との併用不可

365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

・初めてのご契約

・Webお申込み、ご契約額が50万円未満の方

※4 アコムでのご契約がはじめてのお客さま

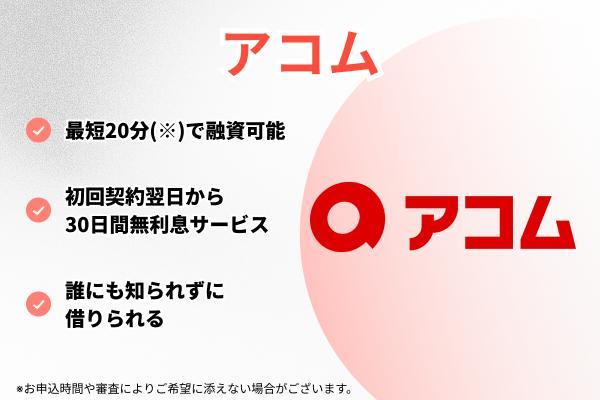

アコムは実績とデータで審査の不安に応える

| 審査の仕組み | 多くの利用者データを基にした、信頼性の高い審査モデル |

|---|---|

| 借りやすさへの配慮 | 「3秒スピード診断」+利用者多数の実績と安心感 |

| 主なグループ | 三菱UFJフィナンシャル・グループ |

| 金利(実質年率) | 2.4%~17.9% |

| 融資スピード | 最短20分(※1) |

| 無利息期間 | 契約日の翌日から30日間(※) |

| 公式サイト | アコムの 詳細を見る |

※1 お申込時間や審査によりご希望に添えない場合がございます。

- 独自の審査基準により、現在の返済能力が多角的に評価される可能性がある

- 利用者数の実績があり信頼できる

- スコアリング審査のため、個別の事情が考慮されにくい

- 過去にアコムで遅延などを起こした場合は不利になる可能性がある

アコムは実績豊富な大手消費者金融です。これだけ多くの人が利用していることからも、審査に不安がある人もまずは検討すべき信頼度の高い選択肢です。

公式サイトには「お客さまとのお取引によって蓄積されたデータを分析した与信・審査モデル」を導入していると明記されている。

このことからもアコムでは外部の信用情報だけに頼らない審査が期待できるため、現在の収入や返済能力を多角的に見てもらえる可能性がある。

アコムは極甘審査ファイナンスではないが、過去の履歴に不安があっても申し込んでみる価値はあるだろう。

ただし、スコアリング審査であるため、個別事情が考慮されにくい点や、過去にアコムで延滞がある場合は不利になる可能性もある。

申し込む前に「3秒スピード診断」でシミュレーションできるため、まずは気軽に試してみるといい。

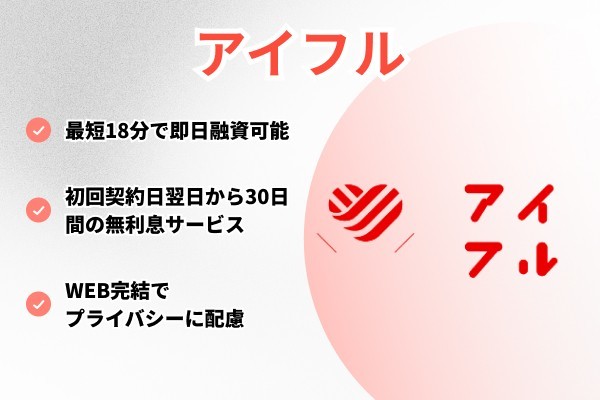

アイフルは独自審査とプライバシー配慮で不安に応える

| 審査の仕組み | 銀行系とは異なる、プライバシーを最重視した独自の審査が期待できる |

|---|---|

| 借りやすさへの配慮 | 「1秒診断」+原則電話在籍確認なし |

| 主なグループ | 独立系 |

| 金利(実質年率) | 3.0%~18.0% |

| 融資スピード | 最短18分※ |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 公式サイト | アイフルの 詳細を見る |

- 独立系のため、他社と異なる基準での審査が期待できる

- 「原則電話連絡なし」で、審査の心理的ハードルが低い

- 「1秒診断」で申し込み前に目安がわかる

- 独自の審査基準のため、他社で通るような人でも落ちる可能性がある

- 銀行グループに属していないため、信頼性に不安を感じる人もいるかもしれない

- スコアリング審査のため、個別の事情が考慮されにくい

アイフルは、他の大手消費者金融が銀行のグループ会社に属する中、唯一独立している会社です。そのため、他社で審査に落ちてしまった人でも、異なる基準で評価される可能性がある、いわば「次の希望」となり得る選択肢です。

アイフルの審査の特徴は、「原則、電話による在籍確認なし」と公式サイトで明言している点だ。職場に借入が知られるかもしれないという、大きな不安要素を徹底的に排除する姿勢は、極甘審査ファイナンスを調べているような人にとって大きな安心材料となる。

アイフルのデメリットは、メガバンクという強力な後ろ盾がないことが、人によっては不安を覚えるかもしれない点だ。

また、独自の基準は他社で落ちた人でもチャンスがあるが、逆に他の消費者金融では通るような人でも、アイフルの基準に合わなければもちろん審査に通らない可能性もある。

とはいえアイフルは、「職場に知られたくない」「他社で断られたがチャンスがほしい」と考える人にとって、有力な選択肢となるはずだ。

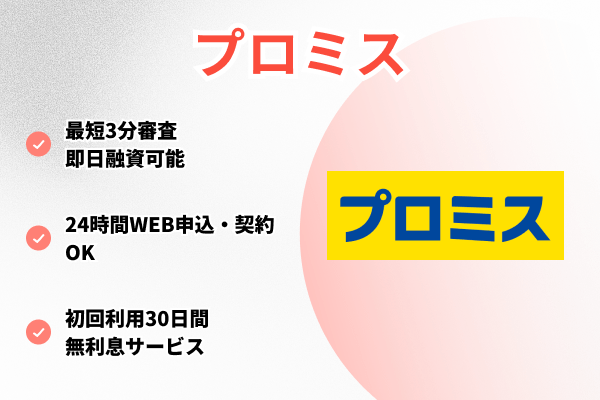

プロミスは最短3分融資で借りたい時にすぐ対応

| 審査の仕組み | 「最短3分」のスピード審査を可能にする客観的なスコアリングシステム |

|---|---|

| 借りやすさへのの配慮 | 「1秒パパッと診断」に加え、他社より優れた無利息期間の条件 |

| 主なグループ | SMBCグループ |

| 金利(実質年率) | 2.5%~18.0% |

| 融資スピード | 最短3分 ※1 |

| 無利息期間 | 初回利用の翌日から30日間 ※2 |

| 公式サイト | プロミスの 詳細を見る |

※2 メールアドレス登録とWeb明細利用の登録が必要

- 「1秒パパッと診断」+「最短3分融資」で、審査への不安に徹底対応

- スコアリングによる客観的な審査で、誰にでも平等なチャンス

- スコアリング審査では柔軟な対応がなされにくい可能性がある

- 審査基準が甘いわけではない

プロミスは「診断→申込→結果」までの流れがスムーズで、審査に対する精神的な負担を軽減してくれる特徴があります。

特に「1秒パパッと診断」は、年齢・年収・他社借入の3項目を入力するだけで融資の可能性をすぐに確認できる。「極甘審査ファイナンスで借りたい」と思うような信用情報に不安を覚える人にとっても、大きな安心材料となる。

またプロミスは融資まで最短3分なので、待ち時間が非常に短い。この速さは客観的なスコアリングシステムによる自動審査が導入されているためと考えられ、公平で迅速な判断が期待できる。

このようにプロミスは審査の時間的な不安を和らげつつ、スピードと信頼性を両立したサービスを提供している。

ただし、スコアリングによる審査は一律的になりやすく、個別事情が考慮されにくい点には注意が必要だ。また基準自体も極甘ではなく、誰でも簡単に通過できるわけではない。

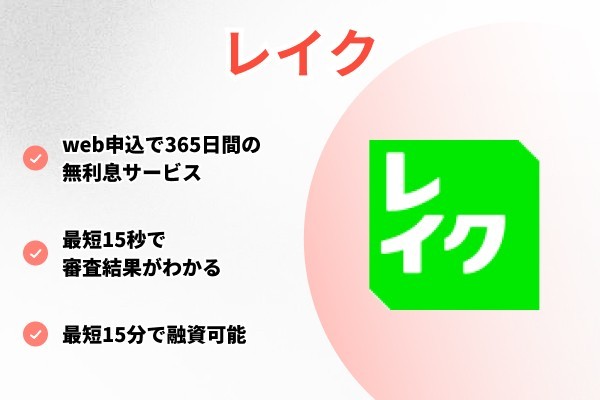

レイクは最短15秒で審査結果がわかり不安な待ち時間が少ない

| 審査の仕組み | 最短15秒審査で不安な待ち時間が少ない |

|---|---|

| 借りやすさへの配慮 | お借入診断あり |

| 主なグループ | SBI新生銀行グループ |

| 金利(実質年率) | 4.5%~18.0% |

| 融資スピード | Webなら最短15分※1 |

| 無利息期間 | 60日/365日の無利息期間※2 |

| 公式サイト | レイクの 詳細を見る |

- 審査結果がWebで最短15秒でわかるため、待ち時間のストレスが極めて少ない

- 「お借入れ診断」で申し込み前に目安がわかる

- 最短15秒審査は完全自動化のため、入力ミスが即座の否決につながりやすい

- スコアリング審査のため、個別の事情が考慮されにくい

レイクは「審査結果を待つ時間は、1秒でも短いほうがいい」と考える人にとって、他社を圧倒する選択肢です。Web申込後、結果が画面に最短15秒で表示されるという驚異的なスピードを誇ります。

この速さを実現しているのが、ネット金融の雄であるSBI新生銀行グループの技術力だと考えられる。

グループが培った金融テクノロジー(FinTech)が、申込情報から返済能力をスピーディーかつ正確に判断するため、他社とは違う角度から申込者の現状を審査してくれる可能性がある。

ただし、この驚異的なスピードには注意点もある。最短15秒で結果が出るということは、そのプロセスに人の手が入る余地はなく、高度に自動化されていることを意味する。

そのため、例えば年収の入力ミスといった単純な誤りが、即座の審査落ちに直結しやすい。担当者に事情を説明する間もなく、システムが機械的に判断してしまうのだ。

いきなり申し込むのが不安な人のために、公式サイトの「お借入れ診断」で融資の可能性をチェックすることも可能だ。

年齢や年収といった簡単な情報を入力するだけで、信用情報に記録を残さずに目安を知ることができるため、審査への不安を和らげられる。

「極甘審査ファイナンス」で融資先を調べるような、信用情報に自信のない人も、本申し込みの前にぜひ利用しよう。

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2 無利息期間経過後は通常金利適用、初回契約翌日から無利息適用、他の無利息商品との併用不可

365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

・初めてのご契約

・Webお申込み、ご契約額が50万円未満の方

SMBCモビットは「WEB完結申込」でプライバシーを守り抜く

| 審査の仕組み | SMBCグループの信頼性を背景にした、堅実な審査プロセス |

|---|---|

| 借りやすさへの配慮 | 原則、電話連絡・郵送物なしで手続きを進められる |

| 主なグループ | SMBCグループ |

| 金利(実質年率) | 3.0%~18.0% |

| 融資スピード | 最短15分※ |

| 無利息期間 | なし |

| 公式サイト | SMBCモビットの 詳細を見る |

- 「WEB完結申込」を業界で初めて導入した実績と信頼性

- SMBCグループというメガバンク系の絶大な安心感

- 返済でVポイントが貯まる・使える

- 審査状況によっては電話連絡の可能性がある

- 無利息期間サービスがない

SMBCモビットは、クレジットカード会社三井住友カードを基盤とするカードローンです。そのため、単なる消費者金融とは異なる視点、すなわち「個人の信用力(クレジット)」を評価する高度な審査が期待できます。

「消費者金融」という言葉に抵抗がある人も、クレジットカード会社の延長のイメージがあるSMBCモビットなら、心理的なハードルが低くなるだろう。

WEB完結申込なら原則として電話連絡や郵送物がないため、プライバシーを重視する人にも最適だ。ただし、審査状況によっては申込者の同意を得た上で電話確認が行われる可能性もある。

無利息期間がない点は弱点の一つだが、信頼性やセキュリティを重視する人にとって、SMBCモビットは安心して選べる選択肢となる。

【大手で断られたら】ブラックでも相談できる中小消費者金融一覧

大手の審査に通らなかったとしても、借入先の選択肢はなくなりません。次なる一手としては、全国に存在する優良な「中小消費者金融」が挙げられます。

中小消費者金融の最大の特徴は、その審査方法にある。

中小消費者金融は大手のような画一的な判断ではなく、担当者が申込者一人ひとりの現在の収支状況や返済への意欲といった、数値では測れない部分も加味してくれる傾向がある。つまり、総合的に融資を検討してくれるというわけだ。

そのため、過去に債務整理の経験があるいわゆるブラックでも、現在の返済能力が認められれば借りられる可能性がある。

ここでは、長年の実績があり、安心して相談できる正規の中小消費者金融一覧を私たち編集部が厳選して紹介する。

| 比較項目 | フクホー | セントラル | アロー | いつも | フタバ | エイワ | ニチデン | スカイオフィス |

|---|---|---|---|---|---|---|---|---|

| 審査の切り口 | 創業50年超。 現在の状況を重視する 老舗の柔軟審査 | 大手並みの利便性と スピードを両立した 柔軟審査 | アプリ完結・郵送物なし。 Webに特化したスピード審査 | 中小トップクラスのスピード。 プライバシー配慮にも定評 | 他社4社以内が対象。 女性・主婦に親身な審査 | 書類だけでは判断しない 「対面与信」による直接審査 | 関西・東海エリアに特化。 地域密着型のスピード審査 | Web完結のスピード審査に 特化した全国対応業者 |

| 金利 (実質年率) | 7.3%~18.0% | 4.8%~18.0% | 14.95%~19.94% | 4.8%~18.0% | 14.959%~17.950% | 17.9570%~19.9436% | 7.3%~17.52% | 15.0%~20.0% |

| 融資スピード | 要郵送契約 | 平日14時まで で即日可 | 最短45分審査 | 最短30分融資 | 平日16時まで で即日可 | 要来店で即日可 | 平日14時まで で即日可 | 最短30分審査 |

| 登録番号 | 大阪府知事(7) 第12736号 | 四国財務局長(9) 第00083号 | 愛知県知事(6) 第04195号 | 高知県知事(4) 第01519号 | 東京都知事(4) 第31502号 | 関東財務局長(14) 第00154号 | 大阪府知事(06) 第12923号 | 福岡県知事(7) 第08437号 |

| 公式サイト | フクホーの 詳細を見る | セントラルの 詳細を見る | アローの 詳細を見る | いつもの 詳細を見る | フタバの 詳細を見る | エイワの 詳細を見る | ニチデンの 詳細を見る | スカイオフィスの 詳細を見る |

フクホーは創業50年以上の老舗!債務整理した人も相談可

| 審査の切り口 | 創業50年超。過去より現在の状況を重視する老舗の柔軟審査 |

|---|---|

| 借りやすさへの配慮 | 公式サイトで「債務整理後も相談可」と明記 |

| 金利(実質年率) | 7.3%~18.0% |

| 融資スピード | 郵送契約のため、即日融資は不可 |

| 登録番号 | 大阪府知事(7)第12736号 |

| 公式サイト | フクホーの 詳細を見る |

- 創業50年以上の圧倒的な実績と信頼感

- 現在の返済能力を重視する審査姿勢が明確

- 大手で断られた多くのケースに対応してきたノウハウ

- 契約書類の郵送が必須で、融資までに時間がかかる

- Web完結の業者に比べ、手続きに手間がかかる

フクホーは1967年創業という50年以上の歴史を持つ、大阪の老舗中小消費者金融です。最大の強みは、長年の実績に裏打ちされた審査ノウハウです。

フクホーは過去の経歴だけでなく、現在の返済能力を重視する姿勢が明確だ。そのため、過去に債務整理などをした経験のある人でも相談できる。

フクホーは加点式の審査で過去に債務整理などを行なった場合でも柔軟な融資が可能。

出典:フクホー

ただし、契約時には契約書類を郵送で取り交わす必要があるため、即日融資には対応していない。

激甘審査ファイナンスを探しているような、「時間をかけてでも現在の自分の状況をしっかりと見てほしい」と願う人にとって、信頼できる相談先となるだろう。

セントラルは「顧客第一主義」を掲げる、信頼のパートナー

| 審査の切り口 | 経営理念に「顧客第一主義」を掲げる、人間味のある柔軟審査が期待できる |

|---|---|

| 借りやすさへの配慮 | 平日14時までの申込で即日融資可、セブン銀行ATM対応 |

| 金利(実質年率) | 4.8%~18.0% |

| 融資スピード | 平日14時までで即日融資可 |

| 登録番号 | 四国財務局長(9)第00083号 |

| 公式サイト | セントラルの 詳細を見る |

- 「顧客第一主義」を掲げ、個別の事情を考慮した審査が期待できる

- 中小でありながら即日融資に対応するスピード感

- 全国のセブン銀行ATMで利用可能なので利便性が高い

- 即日融資のタイムリミットが平日14時と比較的早い

- 対話を重視するため、Web完結の業者より手間がかかる可能性がある

セントラルの最大の特徴は、同社が経営理念として掲げる「顧客第一主義の実践」という姿勢です。

これは、大手のようなスコアリングシステムによる画一的な判断だけでなく、担当者が申込者一人ひとりの現在の状況や返済意欲を、顧客の立場に立って理解しようと努めることを意味している。

セントラルはこのスタイルで、極甘審査ファイナンスを探しているような切羽詰まった人々の相談先として、1973年の創業から半世紀近く実績を積んできた。

中小でありながら平日14時までの申込で即日融資に対応するスピード感や、全国のセブン銀行ATMで利用できる「Cカード」の発行など、大手並みの利便性を実現している点も見逃せない。

「機械的な審査だけでなく、自分の状況を理解してほしい」「でも利便性も妥協したくない」という人にとって、セントラルは非常にバランスの取れた選択肢だ。

アローは、審査時の電話を「あなたの都合」に合わせる配慮

| 審査の切り口 | 金融知識に不安がある初心者や高齢者にも丁寧な説明 |

|---|---|

| 借りやすさへの配慮 | 審査に関する電話を、利用者が指定した時間に合わせてくれる |

| 金利(実質年率) | 14.95%~19.94% |

| 融資スピード | 最短45分で審査回答 |

| 登録番号 | 愛知県知事(6)第04195号 |

| 公式サイト | アローの 詳細を見る |

- 審査時の電話を自分の都合の良い時間に設定できる

- 金融知識に不安がある初心者や高齢者への配慮が期待できる

- Web完結で郵送物がなく、プライバシーが守られる

- 契約時に書類をアプリでアップロードする必要がある

- 2010年設立と、老舗に比べると業歴が短い

アローの最大の特徴は、希望する時間帯に審査時の電話連絡を行ってくれる点です。

多くの業者が自社の都合で連絡してくるのに対し、アローは利用者の都合を最優先してくれる。

これにより、「仕事中に電話がかかってきたらどうしよう」といった審査への不安は解消されるだろう。初めての利用で緊張している人や、契約内容についてじっくり説明を聞きたい人、激甘審査ファイナンスを探しているなども、準備をして落ち着いて話せるのは、大きなメリットだ。

申し込みから契約までをWebで完結でき、郵送物を一切なくすなど、現代的なプライバシーへの配慮も徹底している。

「自分のペースで、落ち着いて審査の話をしたい」と考える人に、アローの真摯な姿勢は大きな安心感を与えてくれるだろう。

いつもは「スピード」と「原則電話なし」で不安に応える

| 審査の切り口 | 中小トップクラスのスピードに加え、原則電話連絡なしの方針 |

|---|---|

| 借りやすさへの配慮 | 最短30分融資、原則として勤務先への電話確認なし |

| 金利(実質年率) | 4.8%~18.0% |

| 融資スピード | 最短30分 |

| 登録番号 | 高知県知事(4)第01519号 |

| 公式サイト | いつもの 詳細を見る |

- 融資まで最短30分という、大手並みの圧倒的なスピード

- 中小では珍しく「原則勤務先への電話なし」を明言している

- Web完結で全国どこからでも申込可能

- スピード重視のため、申し込み内容に不備があると即否決の可能性がある

- 1993年設立の比較的新しい会社であるため、老舗ほどの実績はない

「いつも」は、審査における利用者の「2大不安(待ち時間と在籍確認)」に対し、大手並みの対応をしてくれる中小消費者金融です。

審査には結果を待つ不安な時間がつきまとうが、いつもは最短30分での融資という、大手消費者金融に匹敵するスピードを誇る。

「極甘ファイナンス」で検索している人の中には、職場への在籍確認というプライバシーに関する不安がある人も多いだろう。これに対し、いつもは公式サイトで「原則として勤務先への電話確認を行っておりません」と明確に宣言している。

多くの中小業者が在籍確認を実施する中で、最初から電話なしを基本方針とするのは、進んだ配慮と言える。

なお、「いつも」は審査スピードが速い分、申込内容に不備があると機械的に弾かれる可能性は考慮すべきだ。

「とにかく早く結果を知りたい」「職場への電話は絶対に避けたい」、そんな切実なニーズに対し、中小の柔軟な審査基準に期待しつつ、大手並みのサービスで応えてくれるのがいつもなのだ。

フタバは「借入4社以内」という明確な基準

| 審査の切り口 | 「他社借入4社以内」の申込者に特化した審査 |

|---|---|

| 借りやすさへの配慮 | 女性オペレーターが対応するレディースローン |

| 金利(実質年率) | 14.959%~17.950% |

| 融資スピード | 平日16時までの審査完了で即日融資可 |

| 登録番号 | 東京都知事(4)第31502号 |

| 公式サイト | フタバの 詳細を見る |

- 「他社借入4社以内」という、申し込みの基準が明確

- 女性利用者が安心して相談できる体制が整っている

- 創業60年以上の老舗としての安心感

- 他社借入が5社以上あると、申し込みの対象外となる

- 融資限度額が最大50万円と比較的少ない

フタバは「他社からの借入が4社以内」という、明確な申込基準を設けている中小消費者金融です。自分が対象かどうかを事前に判断できるため、極甘審査ファイナンスを探している利用者でも、無駄な申し込みで落胆する可能性が低いでしょう。

女性にとっても、フタバは特に心強い味方だ。女性スタッフが対応するレディースローンを用意しており、初めての借入で審査に不安がある女性でも、安心して相談できる環境が整っているのだ。

ただし融資額は最大50万円と、比較的小さい資金需要に応えるものである点には注意が必要だ。

借入件数がまだ少ない人や、親身な対応を求める女性にとって、フタバは頼りになる選択肢の一つとなるだろう。

エイワは、担当者と直接話す「対面審査」を貫く

| 審査の切り口 | 担当者と直接話す「対面与信」による人物重視の審査 |

|---|---|

| 借りやすさへの配慮 | 申込者の人柄や返済意欲を直接伝えることができる |

| 金利(実質年率) | 17.9507%~19.9436% |

| 融資スピード | 店舗での審査完了後、その場で融資(最短即日) |

| 登録番号 | 関東財務局長(14)第00154号 |

| 公式サイト | エイワの 詳細を見る |

- 書類やデータだけでは伝わらない事情を、直接担当者に説明できる

- 担当者が親身に相談に乗ってくれる可能性がある

- 全国に店舗があり、地方在住者でも利用しやすい

- 必ず店舗に来店する必要があり、手間と時間がかかる

- Webや電話のみで契約を完結させることはできない

エイワは、他の多くの業者がWeb完結に移行する中で、担当者と直接会って話す「対面審査」を原則としている中小消費者金融です。

この審査方法の最大のメリットは、現在の状況や返済への意欲を直接自分の言葉で伝えられる点にある。書類上のスペックだけでなく人柄や誠実さも考慮した、人間味のある判断が期待できる。

ただし、契約には店舗への来店が必須であり、Webや電話だけで手続きを終えたい人には向いていない点はデメリットだ。

「機械的な審査では、自分の状況を分かってもらえない」「直接会って、親身に相談に乗ってほしい」。そう考えるような、極甘審査ファイナンスを探している人にとって、エイワは最も頼りになる選択肢となるだろう。

ニチデンは関西・東海エリアに強い即日融資

| 審査の切り口 | 関西圏(大阪・京都・兵庫・和歌山・奈良・滋賀・三重)に特化 |

|---|---|

| 借りやすさ | 平日14時までの申込で即日融資に対応 |

| 金利(年率) | 7.3%~17.52% |

| 融資スピード | 最短即日 |

| 登録番号 | 大阪府知事(06)第12923号 |

| 公式サイト | ニチデンの 詳細を見る |

- 関西・東海エリア在住者にとっては、地元の事情を理解した審査が期待できる

- 最短即日融資に対応しており、急ぎの場合でも頼りになる

- 融資対象エリアが限定されているため、エリア外の人は申し込めない

- 大手に比べるとWeb完結などの利便性は劣る可能性がある

ニチデンは、関西・東海エリアに住んでいる、あるいは勤務している人にとって、有力な選択肢となる地域密着型の消費者金融です。

ニチデンは大阪の梅田・吹田、そして奈良に店舗を構え、大阪・京都・兵庫・和歌山・奈良・滋賀・三重の2府5県を融資対象エリアとしている。

この地域に特化しているからこそ、地元の経済状況や生活事情を理解した上での、柔軟な審査が期待できる点が最大の強みだ。関西地区で極甘審査ファイナンスを探している人は一度相談してみるといいだろう。

最短即日融資にも対応しているため、急な資金需要にも応えてくれるスピード感も持ち合わせている。

ただし、融資対象エリアが明確に限定されているため、それ以外の地域に住んでいる人は利用できない。地域密着型ならではの審査の強みと制約を理解した上で検討すべき業者だ。

スカイオフィスは「借りすぎ」を防ぎ、現実的な借入を支援する

| 審査の切り口 | 返済シミュレーションを通じ、現実的な返済計画を立てることを促す審査 |

|---|---|

| 借りやすさへの配慮 | 詳細な返済シミュレーションで、借入後の不安を具体的に解消できる |

| 金利(実質年率) | 15.0%~20.0% |

| 融資スピード | 最短30分で審査回答 |

| 登録番号 | 福岡県知事(7)第08437号 |

| 公式サイト | スカイオフィスの 詳細を見る |

- シミュレーションで「借りすぎ」を防ぎ、自分に合った借入額を見つけられる

- 審査は最短30分で不安に待つ時間が少ない

- Web完結で全国どこからでも来店不要で申し込める

- スピード重視の自動審査のため、申込内容の不備が即座の否決につながりやすい

- 対面相談ができないため、書類以外の個別の事情を伝える機会がない

スカイオフィスは、「借りたあと月々いくら返せばいいのか」という審査前の漠然とした不安に、具体的な数字で応えてくれる中小消費者金融です。その姿勢を象徴するのが、公式サイトにある詳細な返済シミュレーション機能です。

このツールに借りたい金額を入力すると、「毎月の返済額はいくらか」「完済までに総額でいくら払うのか」といった、返済の現実が具体的な数字となって表示される。

これにより、借りる前に「この金額なら返せる」という具体的な見通しを立てることができ、安易な借りすぎを防ぐ助けとなるのだ。

「極甘ファイナンス」という言葉に惹かれて借りすぎると、その先にあるのは破綻だ。スカイオフィスは、まずこのシミュレーションを使わせることで、「借りすぎ」という最大のリスクを回避させる。

スカイオフィスは審査自体も最短30分のため、結果を待つ不安な時間も短いのもメリットだ。

ただ甘い言葉で誘うのではなく、まず現実を見つめさせ、その上で迅速な審査で応える。スカイオフィスは、非常に誠実な中小消費者金融と言える。

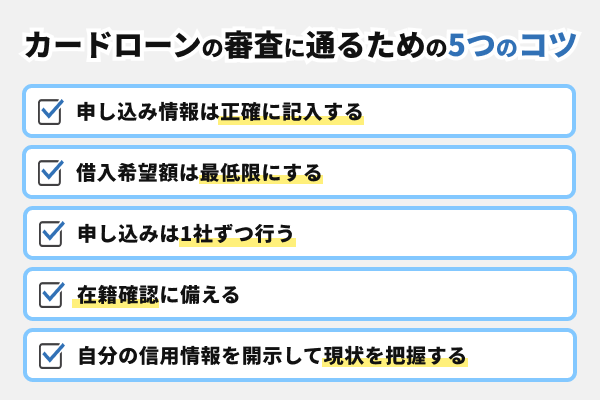

審査通過の可能性を上げる!申し込み前にできる5つのコツ

正規の消費者金融の審査通過率は、申込前の「準備」で上げることが可能です。

「極甘審査ファイナンス」という言葉に頼る前に、まず実行すべき5つの基本的なコツがある。ここで解説するのは、年収の正確な申告、希望額の設定、申し込みのタイミングなど、誰でも実行できる具体的な対策だ。

これらを知っているか否かで、正規業者の審査結果が変わる可能性は十分にある。

申込情報は正確に!年収や他社借入の虚偽申告は命取り

申込情報は一字一句、すべて正確に入力しなければなりません。

不安だからと年収を多く偽ったり、他社借入を少なく申告したりすると、即座に「虚偽申告」と判断され、審査落ちの原因となりかねない。

金融機関は、審査の際に必ず信用情報機関(JICC、CICなど)を照会する。

信用情報機関とは、個人のローンやクレジットカードの契約内容、支払履歴、借入残高といった信用情報を収集・管理している第三者機関だ。

正規の金融機関はすべてこの情報にアクセスできるため、利用者の借入の正確な件数や総額は、申告せずとも把握されている。

例えば、他社借入が50万円あるのに「0円」と申告すれば、その瞬間に信用できない人物として扱われるだろう。年収も同様で、収入証明書の提出を求められた際に嘘は必ず発覚する。

審査とは「返済能力」と「信用」を見るものだ。故意の虚偽申告はもちろん、勤務先の電話番号や住所の入力ミスですら「虚偽」と見なされる危険性がある。

審査に不安がある人ほど、正直かつ正確な情報提供こそが、通過への最低条件だと知るべきだ。

借入希望額は必要最低限に!「50万円の壁」と総量規制を意識

借入希望額は、本当に必要な最低限の金額で申し込むべきです。

希望額が少ないほど、金融機関側は「この金額なら返済リスクが低い」と判断しやすく、審査のハードルが明確に下がるからである。

極甘審査ファイナンスを探すほど切羽詰まっていると、つい「どうせなら多く借りたい」と考えがちだが、これは逆効果だ。

まず、貸金業法には「総量規制」という絶対のルールがある。これは、年収の3分の1までしか借りられないという決まりだ(出典:日本貸金業協会)。たとえば年収300万円なら、他社と合わせて100万円が借入の上限となる。

さらに意識すべきは「50万円の壁」だ。1社で50万円を超える希望額、または他社と合わせて100万円を超える希望額を出すと、収入証明書の提出を求められる(出典:日本貸金業協会)。これにより、審査は一気に厳しくなるだろう。

不安なら、希望額は総量規制の枠内、かつ50万円以下できれば10万円や20万円といった「返済が容易な少額」に設定するのが、通過の可能性を上げる鉄則だ。

申し込みは1社ずつ厳選して!短期間の複数申込は「申し込みブラック」に

消費者金融への申し込みは、1社ずつ厳選して行わなければなりません。

なぜなら、短期間(特に1ヶ月以内)に3社も4社も立て続けに申し込むと、「よほどお金に困っている」「他社の審査に落ち続けている危険な状態」と判断され、不利になるケースもある。この状態は、俗に申し込みブラックと呼ばれる。

信用情報機関には、ローンの申込履歴が6ヶ月間記録される(出典:CIC、JICC)。金融機関が審査時にこれを見た際、申込履歴が多すぎると、それだけで返済能力に疑問ありと思われる可能性がある。

焦って次々申し込むのは、自ら落ちやすい状況を作り出す最悪の選択だ。まず、この記事で紹介した中から「ここだ」と思う1社に絞って申し込むようにしよう。

もし落ちても、すぐに次には行かず、数ヶ月は期間を空けるか、なぜ落ちたのか原因を冷静に分析する必要がある。

在籍確認への準備と相談を怠らない

結論から言えば、在籍確認の電話は、事前の準備と対応次第で避けられる可能性が高いです。

職場に電話がかかってくることは、審査に不安を抱える人にとって大きな懸念材料だ。だが最近では、多くの大手や一部の中小業者が、在籍確認の方法に十分な配慮をしている。

主な対策は二つある。

一つ目は、アイフルやプロミス、SMBCモビット(WEB完結利用時)のように、公式に「原則、電話による在籍確認は行わない」と明言している大手を選ぶことだ。

こうした業者は、申込者の同意なしに勤務先へ連絡を取ることは基本的にないため、確実性が高い方法といえる。

もう一つは、中小の消費者金融に申し込む場合は相談を怠らないことだ。

多くの中小業者では、相談すれば資格確認書や直近の給与明細などの書類で在籍を証明できたり、電話の時間を指定できたりと、在籍確認に関して柔軟な対応が取られている。

申し込み後すぐにこちらから連絡を入れ、「職場で私用の電話が取り次がれない」など、在籍確認が困難な理由を正直に伝えることが重要になる。

なお、中には「いつも」のように、原則として電話確認を行わないと明示している中小消費者金融もある。

原則、電話での確認はございません。

出典:いつも よくある質問

絶対に避けるべきなのは、在籍確認を恐れるあまり、架空の番号や他社の連絡先を記載するような虚偽の申告をすることだ。

これは即審査落ちにつながるため、必ず正確な情報を伝えた上で、事前に相談する姿勢が求められる。

【上級編】:自分の信用情報を開示して現状を把握する

審査通過の可能性を本気で上げたいなら、まず自分の信用情報を開示して現状を正確に把握するべきです。

極甘審査ファイナンスを探す人の中には、自分が「ブラック」なのか、「申込みブラック」なのかを正確に把握していない人もいる。自分の客観的な状況を知らなければ、正しい対策を講じられない。

ここで言うブラックとは、信用情報に「異動」という記録が載っている状態を指す。これは、過去に長期間の延滞や債務整理(自己破産など)を行ったことを示す事故情報だ。

信用情報を確認するには、以下の3つの機関に開示請求を行うのが最も確実だ。

- JICC(日本信用情報機構): 主に消費者金融が加盟

- CIC(シー・アイ・シー): 主にクレジットカード会社が加盟

- KSC(全国銀行個人信用情報センター): 主に銀行が加盟

手続きは、各機関の公式サイトからスマートフォン(公式アプリやWebサービス)を使って行うのが最もスピーディーだ。手数料はかかるが、即日~数日中にPDFファイルで自分の情報を確認できる。

郵送による開示請求も可能だが、書類の準備や郵送時間がかかるため、結果を受け取るまでに1週間から10日程度を見込む必要がある。

| 機関名 | 手続き方法 | 手数料 | 結果受領 までの目安 |

|---|---|---|---|

| CIC | スマホ | 500円 | 最短即時~数分(PDF) |

| 郵送 | 1,500円 | 申し込みから1週間〜 10日ほどで報告書を発送 | |

| JICC | スマホ | ・データで受け取る場合1,000円 ・郵送で受け取る場合1,300円 | ・データの場合1〜3日程(PDF) ・郵送の場合申込み完了後、5~7日程度 |

| 郵送 | 1,300円 | 申込書類がJICCに到着後、 7日〜10日ほどで報告書を発送 | |

| KSC | スマホ・PC | 1,000円 | 最短3営業日~5営業日 |

| 郵送 | 1,679円~1,800円※ | 申込書類到着後 7~10日 |

開示結果を見て「異動」の文字があれば、あなたはブラック状態だ。

その場合、大手に申し込んでも審査通過は難しいため、中小消費者金融に絞るという明確な戦略が立てられる。もし「申込履歴」だけが多数残っていれば、履歴が消える6ヶ月間は待つしかない。

このように客観的な事実を知ることで、無駄な申し込みを防ぎ、リスクを回避できるのだ。

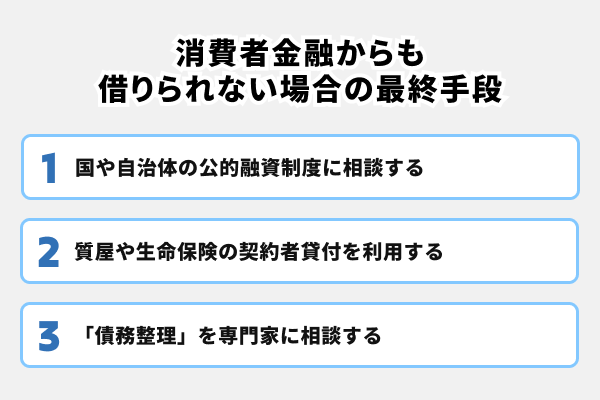

それでも審査に通らない…どの消費者金融からも借りられない場合の最終手段

大手・中小を問わず、どの消費者金融からも借りられない状況に陥ったとしても、ヤミ金に手を出すことだけは絶対に避けなければならない。

しかし、正規の金融機関から借りられないということは、返済能力に重大な問題があると判断されている可能性が高い。この状況なら、安易な借入を続けるのではなく、生活を立て直すための別の手段を検討すべきだ。

ここでは、公的な支援制度や、借金問題を根本から解決する方法など、最後のセーフティネットとなり得る3つの選択肢を解説する。

国や自治体の公的融資制度に相談する

最終手段として、国や自治体が設けている公的な融資制度への相談を検討すべきです。

これらの制度は、低所得者世帯や失業者などの生活に困窮し、民間の金融機関から融資を受けられない人々を支援することを目的としている。そのため、消費者金融の審査とは異なり、現在の困窮状況や生活再建への意欲などが考慮される。

代表的な制度が「生活福祉資金貸付制度」だ。

これは、低所得世帯、障害者世帯、高齢者世帯などを対象に、生活再建に必要な資金(生活支援費、住宅入居費、一時生活再建費など)を無利子または低利子(年1.5%~3.0%程度)で貸し付けるものだ。

相談窓口は、お住まいの市区町村にある社会福祉協議会となる。

| 対象 | ・必要な資金を他から借りることが困難な「低所得者世帯」 ・障害者手帳などの交付を受けた人が属する「障害者世帯」 ・65歳以上の高齢者が属する「高齢者世帯」 |

|---|---|

| 相談・申込先 | 自分の住んでいる市区町村の社会福祉協議会 |

| 借りられる金額 | 内容により異なる |

また、失業中で職業訓練を受けている人であれば求職者支援資金融資という選択肢もある。

これは、職業訓練受講給付金(月10万円)だけでは生活費が不足する場合に、ハローワークを通じて月5万円または10万円(上限)を低利子(年3.0%)で借りられる制度だ。

| 対象 | 次の2つをどちらも満たしている人 ・職業訓練受講給付金の支給決定を受けた人 ・ハローワークで、「求職者支援資金融資要件確認書」の交付を受けた人 |

|---|---|

| 相談・申込先 | ハローワーク |

| 借りられる金額 | 月額5万円または10万円 |

これらの公的制度は、貸付と同時に生活相談や就労支援といったサポートも受けられるのが大きな特徴だ。ただし、申請から融資実行までに時間がかかる場合が多い点には注意が必要だ。

審査なしも可能!質屋や生命保険の契約者貸付を利用する

審査なしでお金を借りる方法として、質屋や生命保険の契約者貸付が挙げられます。

これらは自身の信用力ではなく、「担保」を提供することでお金を借りる仕組みだ。そのため、金融機関の審査とは全く異なる。

質屋は、ブランド品、貴金属、時計、家電といった品物を担保として預けることで、その査定額の範囲内でお金を借りられる。

返済期間(通常3ヶ月)内に元金と利息(質料)を返済すれば品物は手元に戻るが、返済できなければ品物の所有権が質屋に移る(質流れ)。

個人の信用情報は問われず、督促もないのが特徴だ。ただし、金利は消費者金融の上限金利(年20.0%)よりも高い場合が多い点に注意が必要だ。

生命保険の契約者貸付は、自分が加入している生命保険(終身保険や養老保険など、解約返戻金があるタイプ)の解約返戻金を担保にお金を借りる制度だ。

解約返戻金の7~9割程度が貸付上限額の目安で、金利も比較的低い(年2.0%~6.0%程度)。保険契約者本人であれば、審査なしで、多くの場合Webや電話で手続きが可能だ。

ただし、返済できないと将来受け取る保険金や解約返戻金が減額されるリスクがある。

借金問題を根本から解決する「債務整理」を専門家に相談する

複数の借入があり返済が困難な場合は、借金を重ねる前に、まず専門家への無料相談を検討すべきです。

具体的には、「債務整理」を検討することが根本的な解決策となる。これは、弁護士や司法書士といった法律の専門家に依頼し、法的な手続きを通じて借金の減額や免除を目指す方法だ。

債務整理には、主に次のような手続きがある(出典:東京弁護士会)。

◾️任意整理

裁判所を通さず、専門家が貸金業者と直接交渉し、利息のカットや返済期間の延長を目指す。元金は返済する必要があるが、手続きは比較的簡易。

◾️個人再生

裁判所に申し立て、借金を大幅に減額(約5分の1~10分の1程度)してもらい、残りを原則3年で分割返済する。

◾️自己破産

裁判所に申し立て、借金の返済義務を原則として全額免除してもらう。家や車などの高価な財産は手放すことになるが、生活必需品は残せる。

どの手続きが最適かは、借金の総額、収入、財産の状況によって異なる。

多くの弁護士・司法書士事務所では無料相談を実施しているため、まずは自分の状況を話し、どのような解決策があるのかアドバイスを受けることが重要だ。

| 相談窓口 | 特徴 | 相談方法(例) |

|---|---|---|

| 法テラス (日本司法支援センター) | 国が設立した法的トラブル解決の総合案内所。 収入等の条件を満たせば無料法律相談や 弁護士・司法書士費用の立替え制度を利用可能。 | 電話、メール、 面談(要予約) |

| 日本弁護士連合会 (日弁連) | 全国の弁護士会の連絡先を案内。 各地の弁護士会が運営する法律相談センターで、 30分5,500円前後で相談会を実施している場合がある。 | Webサイトで 検索、電話 |

| 日本司法書士会連合会 | 全国の司法書士会の連絡先を案内。 各地の司法書士会が無料相談会や電話相談を実施している。 | Webサイトで 検索、電話 |

| 市区町村の 多重債務相談窓口 | 自治体が設置している無料の相談窓口。 専門家(弁護士・司法書士など)や消費生活相談員が対応する場合が多い。 | 電話、面談 (要予約) |

| 日本クレジット カウンセリング協会(JCCO) | 公益財団法人。多重債務者向けに無料カウンセリングや 任意整理の支援を行っている。 | 電話、面談 (要予約) |

専門家に依頼すれば、精神的な負担も大きく軽減されるだろう。

よくある質問(Q&A)

正規の貸金業者は、貸金業法で申込者の返済能力調査が義務付けられている。「審査なし」をうたう業者は違法なヤミ金であり、絶対に利用してはならない。

中小でも相談すれば書類確認に応じてくれる場合が多い。正直に相談することが重要だ。

消費者金融は貸金業法に基づき、総量規制(年収の3分の1まで)の対象となるが、審査は比較的スピーディーで柔軟性が期待できる。

一方銀行カードローンは銀行法に基づき、総量規制の対象外だが審査はより慎重に行われる傾向がある。

多くはWeb申込や自動契約機を利用すれば、土日祝日でも審査・融資に対応している。一方、銀行カードローンは回答が平日のみとなることが一般的だ。

これを超える借入を希望する場合、貸金業法により収入証明書の提出が必須となる。審査に不安があるなら、この範囲内に希望額を抑えるべきだ。

しかし、無登録で営業する違法なヤミ金も街金を装うことがある。必ず金融庁の「登録貸金業者情報検索サービス」で登録番号を確認することが重要だ。

ただし、返済が遅れると督促状が郵送されるリスクがあるため、計画的な返済が絶対条件だ。

文・MONEY TIMES編集部

※2026年1月5日時点の情報です。最新の情報ではない可能性があります。