PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

レディースローンは審査甘い?即日融資でおすすめの女性向けカードローン

「レディースローンは普通のカードローンとどう違うの?」

「レディースローンは審査が甘い?専業主婦でもお金を借りれる?」

レディースローンは、初めての借り入れに不安を抱える女性でも安心して利用できる女性専用のカードローンだ。なぜなら、女性スタッフによる親身な対応や、借り入れが周囲に知られないための配慮がされているからだ。

ただし、レディースローンは審査が甘いわけでない。レディースローンも通常のカードローンと同じく、申込者の返済能力を確認するために「年収・勤務先・勤続年数・信用情報」などが総合的に審査される。

もし、審査に不安がある場合は、比較的通りやすいといわれ、専業主婦でもアルバイトやパートで本人に収入があれば申し込める消費者金融のレディースローンを選ぼう。

プロミスレディースキャッシング

| 💰 借り方 | スマホだけで コンビニ現金受取OK! |

|---|---|

| 🔐 バレにくさ | 電話確認なしで安心 スマホ完結 |

| 👩💼 申し込み条件 | 主婦・パートでもOK! |

| ⚡ 融資スピード | 最短3分! |

旦那・職場・同居人に絶対バレません

この記事では、安心して利用できる女性向けのカードローン11選(消費者金融8社、銀行3社)を紹介する。レディースローンの審査基準と通過するための対策もわかるので、初めて借り入れする女性でも安心して申し込めるようになるだろう。

■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

レディースローンは審査甘い?審査基準やカードローンとの違い

レディースローンとは、女性向けのカードローンのことだ。レディースローンと通常のカードローンとで商品内容に大きな違いはない。

レディースローンが通常のカードローンと違う点は、女性専用ダイヤルなど、女性が安心してお金を借りられるためのサービスが用意されていることだ。

レディースローンは審査が甘いわけではない。年収や勤務先、信用情報などは通常のカードローンと同じ基準で確認される。

レディースローンとは女性でも安心してお金を借りれるカードローン

レディースローンとは女性でも安心してお金を借りれるカードローンのことだ。

通常のカードローンと商品内容に大きな違いはない。しかし、一般的にレディースローンには女性専用ダイヤルが用意されている。借り入れや審査に不安がある女性でも、女性スタッフと相談しながら申し込めることがメリットだ。

さらに、レディースローンの中には、コスメや服飾品をイメージさせるかわいいデザインのローンカードが用意されている場合がある。万が一、家族や友達に財布の中を見られても、カードローンの利用がバレにくいだろう。

レディースローンは審査が甘いわけではない

レディースローンは審査が甘いわけではない。年収や勤務先、信用情報などは通常のカードローンと同じ基準で確認される。

レディースローンに限らず、カードローンでは貸金業法や銀行法に基づき、審査が行われるが、審査基準は会社によって異なる。融資の可否は、収入や勤続年数、過去の借入履歴など、さまざまな要素から総合的に判断される。

一般的なカードローンの審査では主に信用情報と属性情報、年収に対する借入額(総量規制を超えないか)の3点がチェックされる。

└申込みに関する情報(クレジットやローンなどの新規申し込み時に登録される情報)

└信用に関する情報 (支払い状況、残高)

・属性情報 :申込者の年齢、性別、家族構成、職業、勤続年数、年収、居住形態などの情報(※)

・年収に対する借入額: 総量規制に触れないか

※参考:II.貸金業者の監督に当たっての評価項目│金融庁

短期間に複数の申し込みを行ったり、支払遅延や債務整理を行ったりすると、信用情報に傷が付き、審査で不利になる可能性が高くなる。

また、カードローンの審査では、総量規制に触れないかがチェックされる。

総量規制とは

貸金業者に対して、利用者の年収の3分の1を超える貸付を禁止するルールのこと。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになる。

参照:貸金業法Q&A:金融庁

たとえば、年収150万円の人が、すでに他社で50万円近くの金額を借りている場合は審査に落ちる可能性が高い。

配偶者貸付は配偶者の年収も審査対象となる

ただし、専業主婦が配偶者貸付を利用する場合は配偶者の同意が必要なため、バレずにお金を借りたい人には不向きです。

林 優花(ファイナンシャル・プランナー)

夫に内緒で借り入れしたいなら、専業主婦も自分名義で契約できる銀行カードローンが最適だ。限度額は最高50万円程度だが、配偶者の同意なしで利用できる。

レディースローンの審査に不安がある女性は、専業主婦でもバイト収入があれば申し込めて、銀行より審査に通りやすい消費者金融のカードローンを選びましょう。

初めての借り入れで不安がある場合は、事前に電話して女性スタッフに相談してみるといいでしょう。

林 優花(ファイナンシャル・プランナー)

レディースローンは在籍確認なし?

レディースローン(女性向けローン)の審査で、在籍確認があるかどうかは商品・金融機関ごとに異なる。

職場にバレずにお金を借りたい人は、「原則、勤務先への電話連絡を実施しない」と公表している消費者金融のカードローンを検討しよう。

たとえばアイフルは、利用者の99%以上が在籍確認の電話がなかったことがわかっている。

どうしても在籍確認の電話を避けたい、職場にバレたくない、という時は申込後すぐに電話で相談することが効果的だ。 申込完了後すぐにコールセンターへ電話をかけよう。

そして、「プライバシーの都合で、電話での在籍確認を避けてほしい」「書類での在籍確認に変更したい」と伝えるといい。

消費者金融によっては、社名が記載された資格確認書や直近2ヵ月分の給与明細書などを提出することで、電話はなしにしてくれる場合がある。

女性向けのカードローン「レディースローン」のメリットと注意点

女性向けのカードローンであるレディースローンは安全に利用できる。法律の範囲内で金利が設定されるうえに、過度な取り立てもないためだ。貸金業法や銀行法を遵守して営業しているので、毎月きちんと返済を行えば必ず完済できるようになっている。

さらに、レディースローンは女性スタッフが丁寧に応じてくれるので、不安や疑問が多い女性にも安心だ。男性スタッフに相談しづらい女性も利用しやすいだろう。

また、借り入れが周囲にバレないための配慮も手厚い。

配偶者の同意があれば、専業主婦が申し込めることもメリットといえるでしょう。

林 優花(ファイナンシャル・プランナー)

ただし、レディースローンの限度額は、通常のカードローンと比較すると少額である点には注意が必要だ。

レディースローンのメリットと注意点について、詳しく解説しよう。

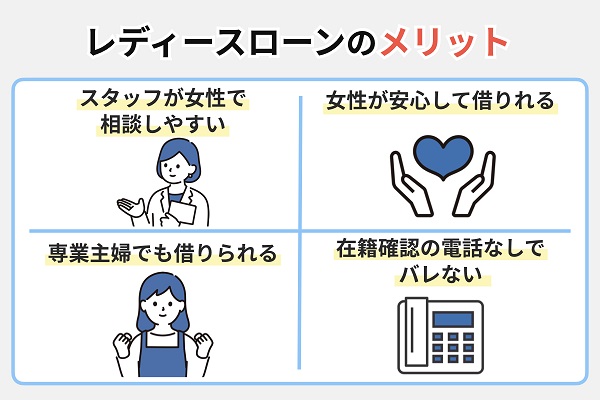

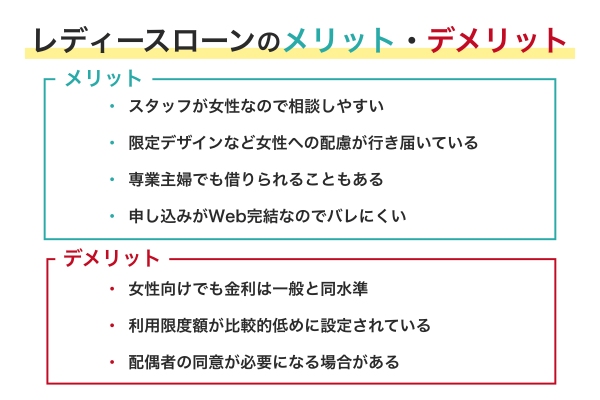

レディースローンのメリット

レディースローンの最大のメリットは、女性でも申し込みやすいことにある。女性スタッフが親身に対応してくれるうえに、周囲にバレないよう配慮してもらえるためだ。

レディースローンを利用するメリットは次の4つだ。

- スタッフが女性なので相談しやすい

- 限定デザインなど女性への配慮が行き届いている

- 専業主婦でも借りられることもある

- 申し込みがWeb完結なのでバレにくい

スタッフが女性なので相談しやすい

レディースローンのスタッフは女性なので相談しやすい。例えば、家計や子どものことなど、男性スタッフには相談しづらいことも気兼ねなく相談できる。女性スタッフが親身になって対応してくれるので、借り入れに対する不安も払拭できるだろう。

限定デザインなど女性への配慮が行き届いている

レディースローンは限定デザインなど、女性への配慮が行き届いている。ローンカードのデザインがおしゃれであったり、勤務先や自宅に電話を回避できたりするので、こっそりお金を借りたい女性に向いている。

専業主婦でも借りられることもある

配偶者や家族が安定した収入を得ている場合は専業主婦でもお金を借りられることも、レディースローンのメリットといえるだろう。レディースローンなら配偶者の年収を加味したうえで審査してもらえるためだ。柔軟に対応してもらえるので、審査に不安がある女性にも適している。

申し込みがWeb完結なのでバレにくい

レディースローンは、Webで申し込みが完結するので周囲に借り入れがバレにくい。消費者金融の店舗に来店する様子を誰かに見られることがないためだ。また、Web完結なら自宅への郵送物も回避できるので、家族にも内緒でお金を借りられる。

レディースローンを利用する際の注意点

高額な融資を受けたい人は、希望する金額を借りられない可能性があるため注意しよう。

また、専業主婦が女性向けのカードローンを利用する際は、配偶者の同意が必要な場合がある。家族にバレずにこっそりお金を借りたい女性は注意が必要だ。

ここでは、女性向けカードローンを利用する際の注意点について詳しく解説する。

女性向けでも金利が低いわけではない

女性向けのカードローンだからといって、通常のカードローンより金利が低くなるわけではない点に注意が必要だ。金融機関が適用金利を決めるうえで、性別は重要な要素とならないためだ。

実際、レディースローンの金利は通常のカードローンと同水準に設定されている。

| レディースローンの金利 | カードローンの金利 | 公式サイト | |

|---|---|---|---|

| プロミス | 2.5%~18.0% | 2.5%~18.0% | 詳細 |

| レイク | 年4.5〜18.0% | 年4.5〜18.0% | 公式サイト |

| ベルーナノーティス | 年4.5〜18.0% | 年4.5〜18.0% | 公式サイト |

| エイワ | 年17.9507〜19.9436% | 年17.9507〜19.9436% | 公式サイト |

| セントラル | 年4.8〜18.0% | 年4.8〜18.0% | 公式サイト |

| フタバ | 年14.959〜17.950% | 年14.959〜17.950% | 公式サイト |

低金利で利用できるのは、返済能力が高い人や金融機関と一定の信頼関係を築けている人に限られる。通常、カードローンの金利は、利用者の返済能力や金融機関の利用実績から総合的に判断されるためだ。

・家族構成

・勤務先

・勤続年数

・他社の借入額

・既存ローンの返済状況

・信用情報

・金融機関の利用実績など

一般的に、レディースローンやカードローンを初めて利用する人は上限金利が適用されます。低金利で借りたいなら、上限金利が低い銀行カードローンを検討しましょう。

林 優花(ファイナンシャル・プランナー)

レディースローンは借り入れできる上限が低い

レディースローンは、通常のカードローンに比べて借り入れできる上限が低いことにも注意が必要だ。

例えば、消費者金融のセントラルでは、通常のカードローンよりレディースローンのほうが限度額が低めに設定されている。

林 優花(ファイナンシャル・プランナー)

| レディースローンの限度額 | カードローンの限度額 | |

|---|---|---|

| セントラル | 1〜100万円 | 1〜300万円 |

レディースローンの限度額が低い理由は、パートやアルバイトなどの女性に向けて、少額の融資を行うことを主な狙いとしているためだ。

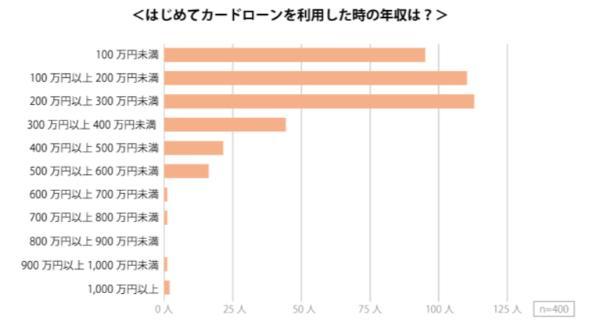

実際、PR TIMESの調査によると、初めてカードローンを利用した女性のうち約8割は、年収300万円未満である。

| 年収 | 比率 |

|---|---|

| 100万円未満 | 23% |

| 100万円以上200万円未満 | 27% |

| 200万円以上300万円未満 | 28% |

また、約65%が「生活費の補填」を目的にカードローンを利用している。このことから、カードローンを利用する多くの女性が、数万円〜数十万円の少額融資を希望していることが分かる。

一度に数百万円といった高額な借り入れを希望する場合は、限度額が高額に設定されている銀行カードローンが適している。お金の使い道が決まっている場合は、医療ローンやリフォームローンなどの目的別ローンも選択肢となるだろう。

医療ローンやリフォームローンなど、資金使途が決まっているローンは、カードローンよりも金利が低く設定されています。利用する目的が決まっているなら、目的別ローンを利用しましょう。

専業主婦は借入に夫の同意が必要になる場合がある

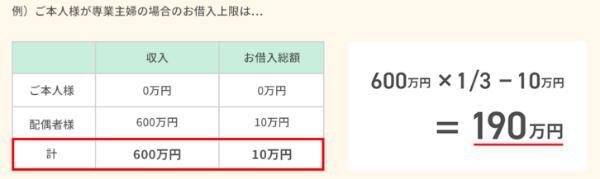

レディースローンなどの配偶者貸付で借り入れする際は、夫の同意が必要になる場合があるため注意しよう。主婦が配偶者貸付を利用する際は、夫の同意を得ることが法律で義務付けられているためだ。

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。①配偶者の収入を証明する書類、②夫婦間の身分関係を証明する公的書類(住民票・戸籍抄本など)、③配偶者貸付を締結することについての配偶者の同意書、④指定信用情報機関への信用情報の提供などに関する配偶者の同意書を提出することが必要です。

引用:2 総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業協会

例えば、ベルーナノーティスの配偶者貸付を利用する場合、次の書類が必要となる。

| 必要書類 | 内容 |

|---|---|

| 本人確認書類 | 本人と配偶者のもの1点ずつ |

| 住民票の写し | 夫婦の氏名、住所、生年月日、続柄が記載されているもの |

| 配偶者貸付に関する同意書 | 配偶者が自署したもの |

そのため、配偶者貸付は夫(妻)にバレずに借りたい人には適していない。

専業主婦が内緒でお金を借りたいなら、銀行カードローンを検討しよう。次の銀行カードローンであれば専業主婦でも自分名義で契約できるため、配偶者の同意は不要だ。

まずは、各社の公式サイトにある借入診断で簡易的な審査結果を確認してみるといいだろう。

女性におすすめのレディースローン・女性向けカードローン

女性専用ダイヤルの有無やバレにくさ、専業主婦の利用可否、審査の柔軟性、金利の低さといった観点から、厳選したおすすめのレディースローンは次の11社だ。

| アイフル 「SuLaLi」  |

プロミス 「レディース キャッシング」  |

アコム 初めてのアコム  |

レイク 「働く女性の カードローン」  |

ベルーナ ノーティス  |

エイワ -レディースローン-  |

セントラル 「マイレディス」  |

フタバ -レディースフタバ-  |

イオン銀行 カードローン  |

PayPay銀行 カードローン  |

セブン銀行 カードローン  |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| 女性 オペレーター 対応 |

◯ | ◯ | × | × | ◯ | ◯ | ◯ | ◯ | × | × | × |

| 在籍確認 なし |

◯ 原則電話による在籍確認なし | ◯ 原則電話による在籍確認なし | ◯ 原則、お勤め先へ在籍確認の電話なし | ◯ 電話による在籍確認なし | 原則あり | × | × | × | × | × | ◯ |

| 郵送物 | ◯ 原則なし |

◯ 原則なし |

◯ 原則なし |

◯ 原則なし |

× あり |

△ 可能性あり |

△ 自動契約機のみなし |

× あり |

◯ 原則なし |

◯ 原則なし |

◯ 原則なし |

| 融資スピード | 最短18分 ※1 |

最短3分 ※1 |

最短20分 ※1 |

最短15分 | 最短即日 | - | 最短30分 | 最短即日 | 最短5日 程度 |

最短当日 | 最短翌日 |

| 利用限度額 | 〜10万円 | 〜800万円 | 1万円~800万円 | 1〜500万円 | 1〜800万円 | 1〜50万円 | 1〜100万円 | 1〜50万円 | 10〜800万円 ※2 |

10〜1,000万円 ※2 |

10〜300万円 |

| 無利息期間 | 30日間 | 30日間 | 30日間(※3) | 365日間、60日間 | 14日間 (何度でも利用可) |

× | 30日間 | 30日間 | × | 30日間 | × |

| 特徴 | 在籍確認の電話なし おしゃれなローンカード でバレにくい |

アプリからの 申し込みなら 最短3分で借り入れ可能 |

他社よりも高い 初心者向けサービス が充実 |

無利息期間が 365日と長いので 利息を抑えやすい |

専業主婦も配偶者年収 の3分の1まで借りられる |

対面式の審査で 柔軟に対応してもらえる |

平日14:00まで Webで申し込めば 即日融資が可能 |

借入件数が4社以内なら 申し込みが可能 |

専業主婦も50万円まで 借り入れが可能 |

専業主婦も申し込み可能で 30日間は利息0円 |

専業主婦も申し込み可能、 原則として在籍確認なし |

| 詳細 | 詳細はこちら 詳細を見る | 詳細はこちら 詳細を見る | 詳細はこちら 詳細を見る | 詳細はこちら 詳細を見る | 詳細はこちら 詳細を見る | 詳細はこちら 詳細を見る | 詳細はこちら 詳細を見る | 詳細はこちら 詳細を見る | 詳細はこちら 詳細を見る | 詳細はこちら 詳細を見る | 詳細はこちら 詳細を見る |

※2 専業主婦は50万円まで

※3 アコムでのご契約がはじめてのお客さま

紹介するレディースローンはすべて、きめ細かなサービスが用意されており、女性が安心して申し込めるローン商品です。Web完結で申し込めるレディースローンも多く、入店する様子を誰かに見られることもありません。なかには、電話による在籍確認や郵送物なしで契約できる商品や配偶者の同意不要でお金を借りられる商品もあるので、こっそりお金を借りたい女性に最適です。

林 優花(ファイナンシャル・プランナー)

プロミス「レディースキャッシング」

| 女性専用ダイヤル | ◯ |

|---|---|

| Web完結 | ◯ |

| 専業主婦の利用 | × |

| 審査時間 | 最短3分※ |

| 利用限度額 | 〜800万円 |

| 金利/実質年率 | 2.5%~18.0% |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 在籍確認の 電話連絡 |

原則電話による在籍確認なし |

| 郵送物なし | ◯ |

| 申し込み | 詳細 |

アプリ1つで申し込みが完結するうえ、申込時に入力する内容も最小限であるため、手軽に即日融資を受けられる。

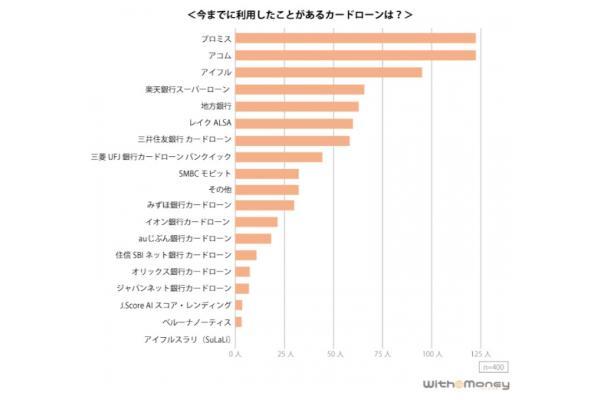

プロミスの「レディースキャッシング」は、女性に人気のカードローンだ。カードローンを利用した経験がある20代から50代の女性400人を対象としたアンケート調査において、プロミスの「レディースキャッシング」が最も支持されているカードローンであることが判明した。

プロミスの無利息期間サービスが適用されるのは、初回借入日の翌日からです。無利息期間の適用については契約日の翌日からとしているカードローンもある中、直ぐに借り入れる予定がない場合は、初回借入日の翌日から無利息期間が適用される方が期間を無駄にせずに済みます。

多くの女性に選ばれていることから、カードローンの利用が初めての人でも安心して申し込めるだろう。

ただ、女性向けのキャッシングでは専業主婦は利用できないケースが多いです。そのため、専業主婦でキャッシングを希望するなら、アルバイトやパートなどで収入を得てから申し込むようにしましょう。

プロミスのレディースキャッシングが高評価を得ている理由として、業界最速の最短3分※で借り入れできることが挙げられる。他社と比較しても圧倒的なスピードで審査が完了するため、即日融資を受けたい人にぴったりだ。

※お申込時間や審査によりご希望に添えない場合がございます。

さらに、プロミスのレディースキャッシングは、アルバイトなどで収入を得ている主婦や学生も利用可能だ。対象年齢は18歳〜74歳※と幅広いので、収入が少なく審査に不安がある女性にも適している。

18~74歳までのご本人に安定した収入のある方であれば、アルバイト・パート・主婦・学生の方もお申込いただけます。

出典:プロミス

※ お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※ 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※ 収入が年金のみの方はお申込いただけません。

たとえば初めての借り入れで不安がある方や、他社から乗り換えたい方など、女性専用ダイヤル「レディースコールで女性オペレーターに申し込みや取引の相談ができます。

林 優花(ファイナンシャル・プランナー)

アイフル

| 女性専用ダイヤル | ◯ |

|---|---|

| Web完結 | ◯ |

| 専業主婦の利用 | × |

| 審査時間 | 最短18分※ |

| 利用限度額 | 1万円〜800万円 |

| 金利/実質年率 | 年18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認の 電話連絡なし |

◯ |

| 郵送物なし | ◯ |

| 申し込み | 公式サイト |

※アイフルの女性向けローン「SuLaLi」は2025年7月サービスを終了しました。

アイフルは、女性の方も安心して利用できるカードローンだ。とくに、周囲に借入れがバレないための配慮が手厚いので、こっそりお金を借りたい場合に向いている。

アイフルは、女性オペレーターが対応する専用ダイヤルがあるため、相談してから借りたいと思っている方におすすめです。会社への在籍確認は原則なしとなっていますが、仮に在籍確認を行う場合でも女性担当者が対応してくれるため安心です。

アイフルは、原則として電話による会社への在籍確認が行われないので、勤務先に借入れがバレることはない。

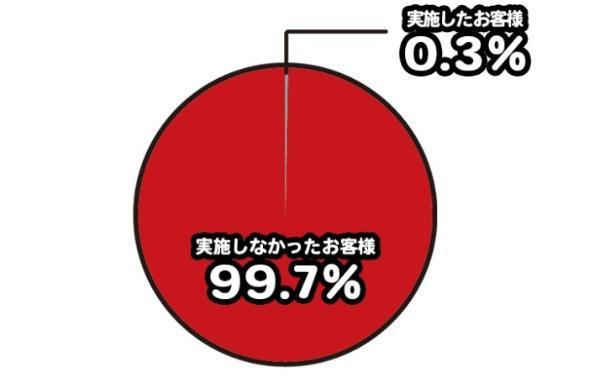

たとえば実際、利用者の99.7%が、 電話での在籍確認が行われなかったことがわかっています。

林 優花(ファイナンシャル・プランナー)

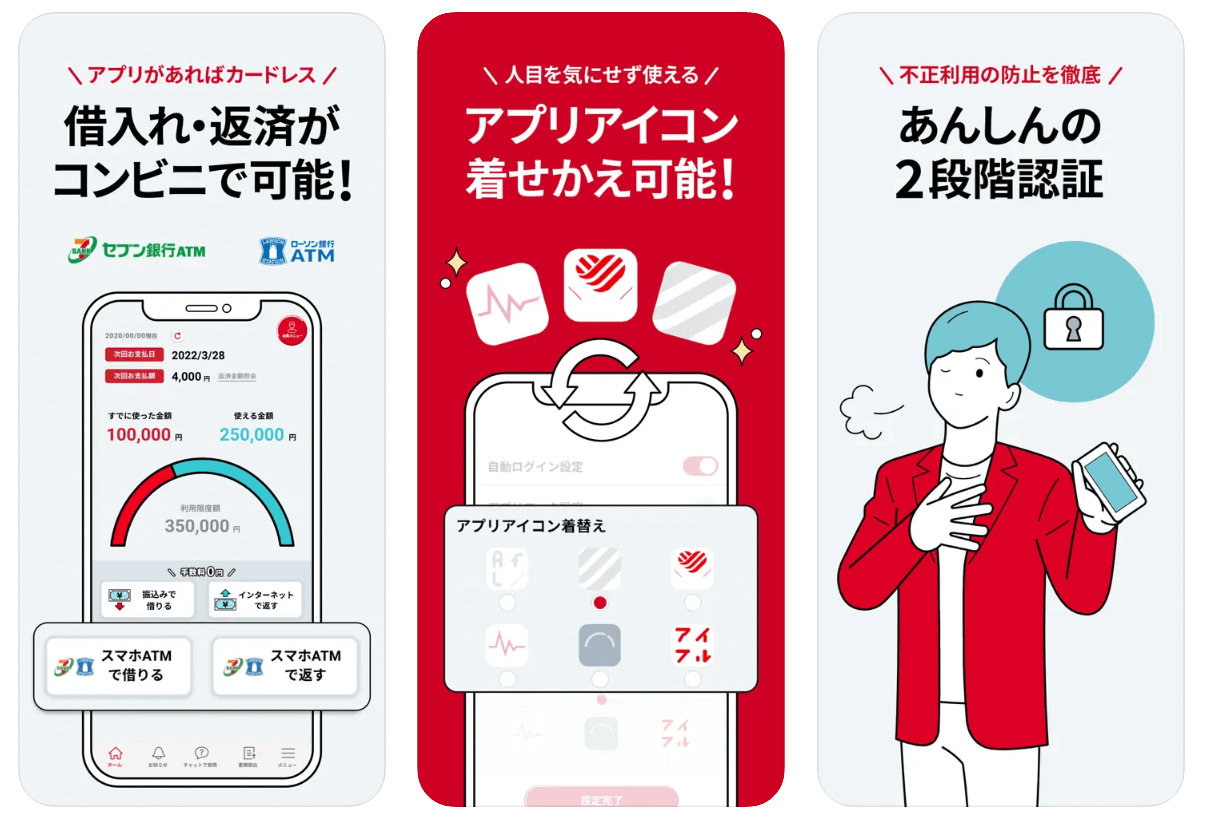

また、アイフルのアプリは、アイコンを着せ替えでき、家族やパートナーに借り入れがバレにくい工夫がされている。

最近のカードローンはアプリを使っての取引が主流です。ただ、アプリによってはアイコンでカードローンの利用が周囲にばれてしまう可能性もあります。その点アイフルでは着せ替え機能によってアイコンをばれにくくできるため、安心して利用できます。

プライバシーへの配慮が行き届いていることのほか、審査の柔軟さもアイフルの魅力だ。

アイフルは大手消費者金融の中で唯一、銀行の傘下に入っていない独立系の消費者金融です。審査を厳格化している銀行の影響を受けない独自の基準で審査を行っています。

林 優花(ファイナンシャル・プランナー)

たとえば、申し込んだあと、電話で相談すれば優先審査を依頼できる。

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

出典:アイフル公式

画一的な審査に不安がある女性も、アイフルなら安心して申し込めるだろう。

さらに、アイフルには女性専用ダイヤルが設けられているので、借り入れに不安や疑問がある場合もすぐに相談できる。

女性だと、キャッシングの相談を男性にするのは抵抗がある方もおられるでしょう。その点、アイフルは女性の不安な心理を払拭する対応をしてくれます。申し込み後に電話することで審査を優先させてくれる点も心強いのではないでしょうか。

| 電話番号 | 電話番号・連絡先はこちら |

|---|---|

| 営業時間 | 平日9:00〜18:00 |

アコム

| 女性専用ダイヤル | - |

|---|---|

| Web完結 | ◯ |

| 専業主婦の利用 | × |

| 審査時間 | 最短20分(※) |

| 利用限度額 | 1〜800万円 |

| 金利/実質年率 | 年2.4%~17.9% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認の 電話連絡なし |

原則、お勤め先へ在籍確認の電話なし |

| 郵送物なし | 原則なし |

| 申し込み | 詳細はこちら |

※ アコムでのご契約がはじめてのお客さま

※1 24時間対応は「アコムプッシュホンサービス24(自動音声)

アコムは、初めての借入れで審査に不安がある人におすすめだ。アコムの審査通過率は39.1%※1と、他社と比較しても高めである。審査通過率とは、カードローンに新規で申し込みした人が契約まで至った比率であり、大手消費者金融を中心にIR情報として公表している。

大手消費者金融の直近の審査通過率は、次のとおりだ。

| アコム | 39.1% ※1 |

|---|---|

| プロミス | 35.5% ※2 |

| アイフル | 32.5% ※3 |

※2 月次データ│SMBCコンシューマーファイナンス株式会社 (2024年8月)

※3 月次データ | 財務情報 | アイフル株式会社 (2024年10月)

アコムの審査通過率がもっとも高く、5人に2人が借り入れできていることが分かる。年収が低い、勤続年数が短いなどで審査に不安がある女性にはアコムがおすすめだ。

さらにアコムは、初めてのアコムといわれるように、初心者向けのサービスが豊富に取り揃えられている(下表)。

● 電話相談(アコム総合カードローンデスク)の営業時間は(平日9:00~18:00)(※)

● Web申込時に画面共有サポートを受けられる

初心者向けのサービスが充実していることもあって、アコムは個人向けカードローン市場のシェア率が20%を超えている。

アコムは審査通過率も高く、初めてカードローンを利用する人に向いています。無利息期間サービス(※)もありますが、契約日の翌日からである点に注意しておきましょう。アコムは契約後直ぐに借り入れたい人におすすめです。

※ アコムでのご契約がはじめてのお客さま

多くの人から選ばれているアコムなら、初めての借入れで不安がある女性も安心して申し込めるだろう。

レイク

| 女性専用ダイヤル | × |

|---|---|

| Web完結 | ◯ |

| 専業主婦の利用 | × |

| 審査時間 | 申込後、最短15秒で審査結果を表示 |

| 利用限度額 | 1〜500万円 |

| 金利/実質年率 | 年4.5〜18.0% |

| 無利息期間 | 初回契約日の翌日から 365日間、60日間 |

| 在籍確認の 電話連絡なし |

◯(※1) |

| 郵送物なし | ◯ |

| 申し込み | 公式サイト |

レイクの「働く女性のカードローン」は、アルバイトやパートの方を応援する商品だ。収入を得ているなら、扶養内で働く主婦や学生も申し込みが可能だ。

レイクの決算資料によると、利用者のうち約1割は年収200万円未満だ。そのため、収入が少ない女性も申し込みやすいだろう。

周囲にカードローンの利用がバレにくいように、工夫されている点もレイクの魅力だ。

レイクは条件に応じて365日、そして60日の無利息期間を設けています。契約日の翌日から適用されるものの、365日間無利息で借入れおよび返済ができる点は大きな魅力です。専業主婦は申し込めないものの、扶養内で働いていれば申し込めるため、利用しやすいでしょう。

職場への電話による在籍確認や郵送物がなく、プライバシーへの配慮を徹底している。 また、借り入れや返済についてもバレにくい工夫がされている。

レイクはスマホATM取引に対応するのでカードを持ち歩く必要がありません。スマートフォンがあればコンビニで借り入れ・返済ができます。ローンカードに抵抗がある女性も安心して利用できるでしょう。

林 優花(ファイナンシャル・プランナー)

<スマホATM取引の利用手順>

1.App Store、Google Playでローンアプリをダウンロード

2.セブン銀行ATMに向かい、ATMの画面で「スマホATM取引」をタップ

3.アプリで「借入」もしくは「返済」を選ぶ

4.ATM画面に表示されたQRコードをアプリで読取り

5.アプリに表示された企業番号とワンタイム暗証番号を入力

6.取引金額を入力して「確認」を押す

スマホATM取引であれば、コンビニATMで借入や返済をする際、カードを挿入したり取り出したりする動作が不要だ。スマホ操作のみで完結するため、周囲の人から見ても、キャッシングやローン関連の手続きをしているとは気づかれにくい。

さらにレイクは、365日間、60日間の無利息期間を提供している。

● ご契約額が50万円以上(お借入れ額1万円でも可能)の方365日間無利息

● ご契約額が50万円未満の方60日間無利息

※一部金融機関および、メンテナンス時間等を除きます。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

▼無利息に関する注釈

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

貸付条件はこちら

ベルーナノーティス

| 女性専用ダイヤル | ◯ |

|---|---|

| Web完結 | ◯ |

| 専業主婦の利用 | ◯ |

| 審査時間 | 最短即日 |

| 利用限度額 | 1〜300万円 |

| 金利/実質年率 | 年4.5〜18.0% |

| 無利息期間 | 借入日から14日間(繰り返し利用可能) |

| 在籍確認の 電話連絡なし |

原則あり |

| 郵送物なし | × |

| 申し込み | 公式サイト |

ベルーナノーティスなら専業主婦でもお金を借りられる。総量規制の例外貸付となる配偶者貸付に対応しているためだ。配偶者貸付では、配偶者と本人の合算した年収に対して3分の1まで借り入れが認められる。

家族旅行や冠婚葬祭で、突然まとまったお金が必要になるときがありますよね。夫の収入だけでは家計が苦しいというときに、専業主婦でもお金を借りられるベルーナノーティスはとても助かります。

林 優花(ファイナンシャル・プランナー)

さらに、ベルーナノーティスの利用客は72%が女性だ。女性専用ダイヤルも設けられており、申し込みやすい環境が整えられている。

| 電話番号 | 電話番号・連絡先はこちら |

|---|---|

| 営業時間 | 平日:9:00〜20:00 土曜・祝日:9:00〜17:00 |

申込対象年齢が20〜80歳と幅広いことも特徴だ。年金のみで生活している高齢者も申し込めることから、柔軟な審査を実施していることが窺える。

Q2-9. 専業主婦/主夫が借入れをする場合には、どのような書類の提出が必要ですか?

A2-9. 配偶者の同意を得て、借入れをすることができる場合があります。その際は、配偶者の年収を証明する書類、借入れについての配偶者の同意書などが必要となります。

出典:貸金業法Q&A:金融庁

ベルーナノーティスは、14日間の無利息期間を繰り返し利用できる点が大きな特徴。借り入れの手数料は何度でも無料です。

※無利息期間を利用するには前回の借り入れを完済している必要があります。

エイワ

| 女性専用ダイヤル | ◯ |

|---|---|

| Web完結 | × |

| 専業主婦の利用 | ◯ |

| 審査時間 | - |

| 利用限度額 | 1〜50万円 |

| 金利/実質年率 | 年17.9507〜19.9436% |

| 無利息期間 | × |

| 在籍確認の 電話連絡なし |

× |

| 郵送物なし | ◯ |

| 申し込み | 公式サイト |

中小消費者金融のエイワが提供するレディースローンは、家族に内緒でお金を借りたい女性におすすめだ。家族に内緒にしたい人は、フリーダイヤルで相談できる。

Q. 利用していることは家族には内緒にできますか?

A. できます。

詳しくはフリーダイヤル よりお問い合せください。

出典(一部抜粋):エイワ

たとえば、事前に相談すれば自宅への電話や郵送物を回避できます。女性専用ダイヤルも完備されているので、男性スタッフに相談しづらい方も安心でしょう。

林 優花(ファイナンシャル・プランナー)

エイワは対面審査を行っていることが特徴的だ。申込者は担当者と直接話をして、事情を汲んでもらえるため、安心して融資の相談をできる。

当社は、「お会いしてのご融資」をモットーとしておりますので、お客様それぞれの抱えているお悩み等をお聞きし、最適なご融資プランを提案させていただきますので、初めての方にも安心して利用いただけます。

出典:レディースローン | キャッシング・消費者金融のエイワ

このように柔軟な審査を実施するエイワなら、他社で融資を断られた人でも、審査に通る可能性がある。

実際、エイワは他社で審査に落ちた人に対しても、現在の状況を重視したうえで融資を検討する旨を公表している。

Q.他の金融機関で断られたのですが、借りられますか?

A.現在の状況をご確認させて頂き、ご融資を検討します。

出典:よくあるご質問│キャッシングのエイワ

たとえばエイワは、契約時には必ず店舗に足を運ばなければなりません。しかし、大手の審査に落ちた人にとっては候補となる商品です。

林 優花(ファイナンシャル・プランナー)

マイレディス

| 女性専用ダイヤル | ◯ |

|---|---|

| Web完結 | ◯ |

| 専業主婦の利用 | × |

| 審査時間 | 最短30分 |

| 利用限度額 | 〜100万円 |

| 金利/実質年率 | 年4.8〜18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認の 電話連絡なし |

× |

| 郵送物なし | × |

| 申し込み | 公式サイト |

創業41年のセントラルが提供しているマイレディスは、スタッフ全員が女性だ。

キャッシングは怖い、不安という方でも安心。女性スタッフが丁寧に対応いたします。

また女性ならではのデリケートな悩みも親身に応えます。

出典:マイレディス

女性専用ダイヤルも完備されているので、初めての借り入れで不安が多い方も安心して申し込める。

| 電話番号 | 電話番号・連絡先はこちら |

|---|---|

| 営業時間 | 9:00〜21:00 |

審査の過程で行われる在籍確認についても、事前に相談すれば柔軟に対応してもらえる。

Q. 在籍確認は有りますか?

A. 在籍確認は、一度お客様とお話をしてからどのようにするかを確認致します。お申し込みをいただいてからすぐにお取りするわけではございません。基本的にお電話確認をさせていただきます。

出典:【公式】セントラル

勤務先の都合で電話応対できない旨を伝えれば、書類で対応してもらうことも可能です。

林 優花(ファイナンシャル・プランナー)

さらに、セントラルのマイレディスなら、平日14:00までに申し込めば即日融資を受けられる。

融資のスピードには自信を持っています。今すぐ借りたいでも審査が不安・・・という方。

ぜひ、一度ご相談ください。

出典:マイレディス

通常はローンカードを使って借り入れするが、急ぎの場合は銀行口座へ振込みしてもらえる。

即日融資に対応する点や、初回契約者は30日の無利息期間が適用される点など、マイレディスのサービス内容は大手消費者金融と同等の充実したサービスを提供しています。「大手だと審査に落ちないか不安がある、けれど利便性も重視したい」という女性は、セントラルのマイレディスを選びましょう。

林 優花(ファイナンシャル・プランナー)

レディースフタバ

| 女性専用ダイヤル | ◯ |

|---|---|

| Web完結 | ◯ |

| 専業主婦の利用 | × |

| 審査時間 | 最短即日 |

| 利用限度額 | 1〜50万円 |

| 金利/実質年率 | 年14.959〜17.950% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認の 電話連絡なし |

× |

| 郵送物なし | × |

| 申し込み | 公式サイト |

レディースフタバは女性のサポートに力をいれている。たとえば、女性専用ダイヤルでは女性スタッフが親切・丁寧に対応してくれる。

| 電話番号 | 電話番号・連絡先はこちら |

|---|---|

| 営業時間 | 平日9:30〜18:00 |

また、携帯電話やスマホなど指定の連絡先以外にフタバから連絡が入ることはない。家族にバレずに借り入れしたい女性におすすめだ。

レディースフタバは、他社での借り入れがあるために新しいカードローンを契約できない女性にとっても、有力な候補になるだろう。なぜなら他社借り入れが4社以内であれば申し込めるからだ。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

出典:キャッシングのフタバ

一般的に借入件数が3社を超えると審査に通りづらくなる。複数社からの借り入れがあり、大手の審査に通らない人はレディースフタバが最適だ。

さらに、レディースフタバは平日16:00までに審査が完了すれば即日融資を受けられます。親しい友人や家族の結婚式、葬儀などで急にお金が必要になった場合にも便利でしょう。審査時間は1時間程度なので、即日融資を受けたいなら遅くとも平日の15時までに申し込んでください。

林 優花(ファイナンシャル・プランナー)

>>レディースフタバで借り入れ可能か「3秒診断」でチェック!

イオン銀行カードローン

| 女性専用ダイヤル | × |

|---|---|

| Web完結 | ◯ |

| 専業主婦の利用 | ◯ |

| 審査時間 | 最短5日程度 |

| 利用限度額 | 10〜800万円※ |

| 金利/実質年率 | 年3.8〜13.8% |

| 無利息期間 | × |

| 在籍確認の 電話連絡なし |

× |

| 郵送物なし | × |

| 申し込み | 公式サイト |

イオン銀行カードローンは上限金利が13.8%と低いため、金利負担を抑えたい人におすすめだ。

大きな特徴は専業主婦もお金を借りられること。これは、申込者本人の収入だけではなく、配偶者の収入も審査の対象となるからだ。専業主婦が申し込む際に配偶者の同意は必要ないので、夫にバレずに借り入れすることができる。

パート・アルバイト・自営業者も申し込めることから、柔軟に審査対応していることが窺える。

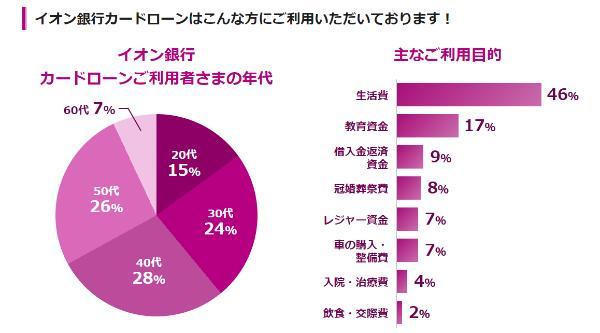

実際にイオン銀行カードローンはさまざまな属性・年齢層の人に支持されています。20代から60代まで幅広い世代の人がイオン銀行カードローンを利用していることがわかります。

林 優花(ファイナンシャル・プランナー)

イオン銀行カードローンは申し込みに際し口座開設は不要だ。PCやスマホでの手続きで申し込みが完了するので、家事や育児などで忙しく窓口へ足を運ぶ時間を作れない女性にもおすすめだ。

ただし、ローンカードの到着までに5日程度かかる点には注意が必要だ。また、専業主婦が申し込む際は、配偶者の年収にかかわらず利用限度額が50万円までに制限されるため注意しよう。

※ 専業主婦(夫)の方でご本人さまに収入がなく、配偶者さまに収入がある方のお申込みは限度額50万円までとなります。

出典:イオン銀行カードローン

もし仕事をしているなら、年8.8%の金利で借り入れできる輝く女性サポートローンも選択肢になります。借入回数は1回に限られるものの、上限金利がイオン銀行カードローンより年4.7%も低いので利息を抑えて借りることができます。

林 優花(ファイナンシャル・プランナー)

>>イオン銀行カードローンの「かんたん!お借入れ診断」診断はこちら

PayPay銀行カードローン

| 女性専用ダイヤル | × |

|---|---|

| Web完結 | ◯ |

| 専業主婦の利用 | ◯ |

| 審査時間 | 最短当日 |

| 利用限度額 | 10〜1,000万円 |

| 金利/実質年率 | 年1.59〜18.0% |

| 無利息期間 | 初回借入日から30日間 |

| 在籍確認の 電話連絡なし |

× |

| 郵送物なし | × |

| 申し込み | 公式サイト |

PayPay銀行カードローンは、配偶者に収入があれば専業主婦でもお金を借りられる。

配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

出典:商品要項 - カードローン - PayPay銀行

PayPay銀行カードローンは借り入れや返済においても、サービスが充実している。 お金を借りる際は、カード不要で、スマホアプリ1つで借り入れできるので、カードローンの利用が周囲にバレにくい。

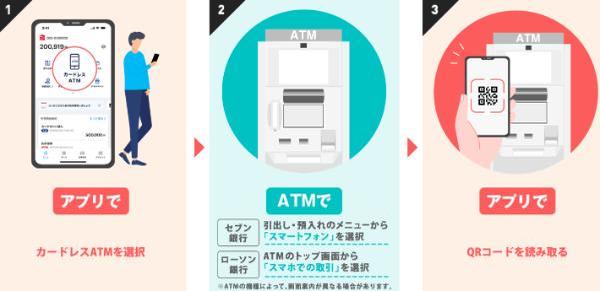

「スマホATM取引」であれば、セブン銀行ATMやローソン銀行ATMに足を運びスマートフォンのアプリでQRコードを読みとることで、カードを使わずに入金・出金ができます。通帳に記帳されることもないので、借り入れがバレないでしょう。

さらに、PayPay銀行カードローンを初めて利用する人は、30日間の無利息期間が適用される。30日間無利息は借入日の翌日から適用されるので、後日お金を借りる場合でも無利息期間を最大限に活用できる。万が一に備えて契約だけしておきたい人にもおすすめだ。

>>PayPay銀行カードローンの予想限度額と金利1秒診断はこちら

セブン銀行カードローン

| 女性専用ダイヤル | × |

|---|---|

| Web完結 | ◯ |

| 専業主婦の利用 | ◯ |

| 審査時間 | 最短翌日 |

| 利用限度額 | 10〜300万円 |

| 金利/実質年率 | 年12.0〜15.0% |

| 無利息期間 | × |

| 在籍確認の 電話連絡なし |

◯ |

| 郵送物なし | 口座開設済み:◯ 口座未開設:× |

| 申し込み | 公式サイト |

セブン銀行カードローンなら、収入なしの専業主婦でもお金を借りられる。配偶者に安定した収入があれば、専業主婦も50万円まで借り入れが認められるためだ。専業主婦がお金を借りるのに配偶者の同意は不要なので、夫に内緒でこっそり借り入れしたい女性にも向いている。

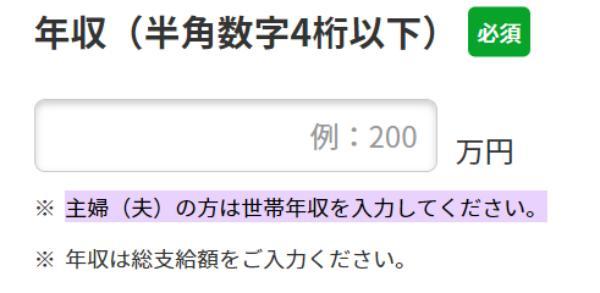

専業主婦で収入がない方は、申込み時「世帯年収」の欄に配偶者の年収を記載しましょう。

林 優花(ファイナンシャル・プランナー)

セブン銀行を持っている場合、契約完了後、手元のキャッシュカードで即時に借り入れが可能だ。セブン銀行口座を持っていない場合、口座開設が必要となる。口座開設は最短翌日で完了し、その後すぐにローンの申込みができる。

Q. Myセブン銀行アプリでの即時口座開設と同時または開設後すぐにローンサービスを申込むことはできますか。

A. 口座開設とローンの申込みは同時に行うことはできませんが、口座開設が完了すればすぐにローンの申込みが可能です。

口座開設が完了し、「口座開設完了のお知らせ」メールを受信したら、キャッシュカード受取前でも、すぐにMyセブン銀行アプリにログオンしてローンの申込みを行うことができます。

出典:セブン銀行カードローン公式

ローンの契約が完了すれば、スマホアプリ「Myセブン銀行」を使って、キャッシュカード到着前からセブン銀行ATMで借り入れ・返済ができます。セブン銀行カードローンは借り入れにローンカードが不要なので、周囲にバレにくいでしょう。

林 優花(ファイナンシャル・プランナー)

さらに、セブン銀行カードローンの審査では、原則として電話による在籍確認が行われない。そのため、上司や同僚にバレずにカードローンを利用できる。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

出典:よくあるご質問│セブン銀行

レディースローンの審査に通過するための対策

レディースローンの審査に通る対策として、虚偽の申告をしないこと、他社の借り入れを返済しておくこと、信用情報に問題がある場合は異動情報が消えるまで待つことが挙げられる。

● 他社から借り入れがある場合は返済しておく

● 信用情報に問題がある場合は異動情報が消えるまで待つ

審査が不安だからといって、虚偽の申告をするのは厳禁だ。収入や職業などを偽ると、審査に落ちるだけでなく、信用を失い、将来、その会社のローンやクレジットカードを利用できなくなるおそれがある。

審査では信用情報を照会するので、虚偽の申告は必ずバレます。必ず正確な情報を申告しましょう。

林 優花(ファイナンシャル・プランナー)

他社で借り入れしている人は、返済を進めておくことが大切だ。借入額が少ないほど、審査を通過できる可能性が高まるためだ。

また、信用情報に問題がある人は、異動情報が消えるまで待ってから申し込む必要がある。 延滞などの情報は一般的に、返済後5年程度でリセットされる。

ただし、債務整理などの情報は信用情報機関によっては7年間登録されます。事前に情報開示の請求を行い、自分の信用情報を確認しておきましょう。

Q. JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?

A. 契約継続中及び契約終了後5年以内です。登録期間の詳細はこちらをご覧ください。

出典:日本信用情報機構(JICC)指定信用情報機関

信用情報機関に登録されている信用情報は、開示請求すれば確認できる。開示請求は、郵送、インターネットで行うことができる。

「信用情報に不安があるけれど今すぐお金が必要」という人は、中小消費者金融のレディースローンを検討しましょう。中小消費者金融の審査では現在の収入や借入状況が重視されるので、異動情報があっても審査を通過できる可能性があります。

林 優花(ファイナンシャル・プランナー)

よくある質問

たとえば、収入がない無職の人や他社で借り入れが多い人は、返済能力が乏しいことから審査に落ちてしまうことがある。過去に滞納や債務整理をし、信用情報に問題がある人も審査を通過できないことが多い。

とはいえ、レディースローンはパートやアルバイトも利用できる。なかには、専業主婦も利用できるレディースローンもある。審査に不安がある人は、こういった柔軟な審査に対応するカードローンを選んで申し込むことで通過率を高めることができる。

株式会社ジャストイットが実施した「女性のカードローン利用目的に関するアンケート調査」によると、女性がお金を借りる主な理由は生活費の補填であることが分かっている。次いで、娯楽費やショッピングなどのために借り入れしている人が多い。

ただし、女性がお金を借りることにマイナスイメージがあることは事実だ。周囲に借り入れがバレると信用を失うこともあるので、内緒でお金を借りられるレディースローンの利用が望ましい。

ただし、正社員や公務員でないと申し込みできないカードローンはある。アルバイトやパート、収入がない専業主婦はレディースローンなどを検討したほうがいいだろう。

レディースローンは主に、少額を借りたい女性をターゲットにしており、アルバイトやパートの主婦、収入がない専業主婦も申し込みできる場合がある。通常のカードローンより限度額は低めであるが、生活費の補填などで少しお金を借りたい場合に役立つだろう。

女性専用ダイヤルや女性向けデザインのローンカードなど、女性が利用しやすいよう配慮されていることも魅力だ。

一般的にカードローンの審査に通過するには、本人または配偶者に安定した収入が必要なためだ。また金融ブラックであったり他社での借り入れが多かったりする場合も審査に落ちる可能性がある。

ベルーナノーティスやエイワ、フタバなどの中小消費者金融のカードローンは大手に比べて柔軟な審査が行われる傾向があるが、決して極甘ではない。

審査がない、あるいは必ず審査に通るとうたうカードローンが存在するなら、それは闇金と言える。法外な金利をかけられ、違法な取り立てに遭う可能性が高いため、絶対に利用してはいけない。

消費者金融の最低返済額は銀行カードローンより高めなので早期に完済できる。結果的に、銀行カードローンを利用するより利息額を軽減することも可能だ。

消費者金融は無利息期間が適用されることもあるので、とくに短期間で完済できる人は選択肢となるだろう。

例えば、アイフルやプロミス、dスマホローンなどの貸金業者では、原則として電話による在籍確認を行わない旨を公表している。電話での在籍確認は利用者から嫌がられる行為であり、手軽に借りられる貸金業者のメリットが低下してしまうためだ。

また基本的に在籍確認の電話があるレディースローンであっても、借り入れを職場に知られるのではないかといった不安をなくすために各社さまざまな取り組みを行っている。

例えばベルーナノーティスのレディースローンでは、在籍確認に不安がある場合は事前に相談すれば柔軟な対応をしてくれることを公式サイトで明記している。セントラルのマイレディスも在籍確認のやり方については必ず事前に確認されるため、勤務先に突然電話がかかってくるのではないかと心配する必要はない。

銀行カードローンは基本的に在籍確認の電話を回避できない。ただし、在籍確認の際は担当者の個人名や銀行名で電話をかけてもらえる。上司や同僚が応対しても、口座開設したなどと言えば怪しまれずに済むだろう。

金利を抑えたい女性や専業主婦は、銀行カードローンが選択肢となる。消費者金融より上限金利が低いため利息を抑えやすい。また、専業主婦も配偶者の同意なしで契約できるので、夫にバレずにお金を借りられる。

信用情報に問題があって審査に通らない女性は、エイワやセントラルなどの中小消費者金融を利用しよう。審査では現在の状況が重視されるので、大手の審査に通らない女性も利用できる可能性がある。

例えば、配偶者が無職だったり収入が不安定だったりする場合は、カードローンの審査に通らない可能性が高い。また、専業主婦自身が他社で借り入れしているなど、信用情報に問題がある場合も審査に落ちてしまう。

審査の通過率を上げたいなら、仕事を見つけてからカードローンに申し込むことも一案だ。アイフルなどの大手消費者金融なら1日以上出勤していれば申し込める。配偶者の返済能力は調査されないので、主婦でも借り入れできる可能性があるだろう。

とくに、PayPay銀行カードローンやセブン銀行カードローンは、ローンカードが発行されないので借り入れがバレにくい。郵送物はあるもののキャッシュカードのみなので、家族に見られても口座開設したといえば怪しまれないだろう。

専業主婦は配偶者貸付に対応するベルーナノーティスにも申し込めるが、こっそり借り入れしたい人には向いていない。配偶者貸付を利用する際は、配偶者の同意が必要であるためだ。

配偶者貸付なら配偶者の年収の3分の1まで借り入れできるので、高額融資を受けたい専業主婦の選択肢となるだろう。ただ、50万円までなら専業主婦も銀行カードローンで借りられる。配偶者に内緒で借りたければ、銀行カードローンを選ぼう。

アルバイト・パートを始めたばかりの人向けの消費者金融

● アイフル

● プロミス「レディースキャッシング」

● レイク「働く女性のカードローン」

アルバイト・パートを始めたばかりの女性が上記の消費者金融に申し込む際は、今後1年間で得られる見込み年収を入力すれば審査してもらえる。審査では原則として電話による在籍確認は行われないので、勤務先に迷惑をかけることもない。

一方、銀行カードローンは勤続年数が短い人には不向きだ。アルバイトやパートでも申し込めるものの、勤続年数が短いほど審査に落ちる可能性が高いためである。

一般的に、仕事を始めたばかりの人は早期退職が懸念されることから、より厳正に審査が行われる。少額融資を希望する場合でも、直近2ヵ月分の給与明細を提出するよう求められることもある。

つまり、銀行カードローンの審査に通るためには、一般的には勤続期間が2ヵ月以上必要であるということだ。仕事を始めたばかりの人は、柔軟に審査対応してもらえる消費者金融を利用しよう。

実際に、大手消費者金融の借入診断によると、毎月1万円以上の収入を得ていれば審査を通過できる可能性があることが分かる。内職や転売、アフィリエイトなどで少しばかりの収入を得ている人も借り入れが可能だ。

さらに、消費者金融のカードローンは最低限度額が1万円に設定されている。一般的に、カードローンの借入限度額は総量規制によって年収の3分の1以下となる。つまり、年収が3万円以上あれば、消費者金融で借り入れできる可能性があるということだ。

一方で、銀行カードローンの最低限度額は10万円から設定されるので、最低でも年収が30万円以上ないと融資を受けられない。

そのため、収入が少なくて審査に不安がある女性には、消費者金融のレディースローンがおすすめだ。

■保有資格

2級ファイナンシャル・プランニング技能士

日商簿記検定2級

銀行カードローンは消費者金融系のカードローンよりも金利が低いという特徴があります。ただ、審査は消費者金融系のカードローンに比べると厳しい傾向にあり、即日融資ができない銀行が多い点にも注意しておきましょう。