PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません

どうしても20万必要!今すぐ借りたい時の即日融資カードローンや審査なしで借りる方法

どうしても20万円が必要な場合、最も確実で早い方法は大手消費者金融カードローンへの申し込みだ。審査は最短3分から20分程度で終わるケースもあり、今日中に現金を手にできる可能性が最も高い。

ただし、カードローンには審査がある。審査が不安な人は、不用品の売却や質屋、日払いバイトなどを利用するのがよいだろう。

どんなに焦っていても、「審査なし」を謳う闇金(違法業者)やSNSでの個人間融資は絶対に使ってはいけない。

本記事では、私たち編集部が安全に20万円を得られる具体的な手順やリスクを調べ、解説する。自分の状況に合った方法を選んでほしい。

※プロミスは審査通過率がトップ!

10万~30万ならスグ借りれます。

24時間現金振込♪(申込完了後)

| 借り方 | コンビニ ATMで現金受取 |

|---|---|

| おすすめの人 | 審査が不安な人 |

| 審査スピード | 最短3分で審査完了後 10秒で現金振込 |

(審査が不安な人におすすめ!)

一覧でチェック ▶

どうしても20万必要!状況・目的別に最適なお金を借りる方法と条件

20万借りるための条件は、金融機関から借りるときと、金融機関以外から借りるときとで異なる。 金融機関から融資を受けるには審査に通過すること、金融機関以外でお金を借りるには担保にできる品物や保険を有していることが条件になる。

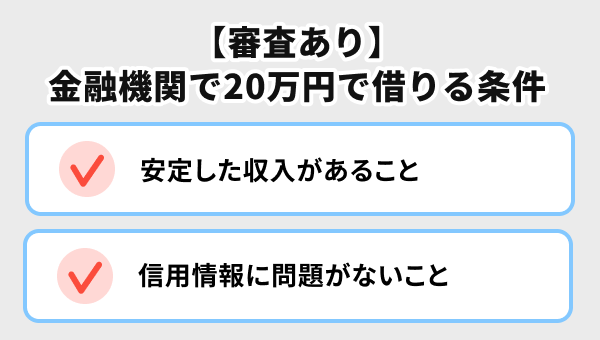

【審査あり】金融機関から20万円を借りるための条件

20万借りるための条件は、金融機関から借りる時と、金融機関以外借りる以外の方法で用意する場合とで異なる。 金融機関から融資を受けるには審査に通過すること、金融機関以外でお金を借りるには担保にできる品物や保険を有していることが条件になる。

【審査あり】金融機関から20万円を借りるための条件

金融機関から20万円を借りるには、審査に通らなければならない。 通過するには安定収入がある・信用情報に傷がないなどの条件を満たす必要がある。

金融機関は、融資を行う際に、申込者の属性情報(安定収入があるかどうか)と信用情報、返済能力を調査することが義務付けられているからだ。

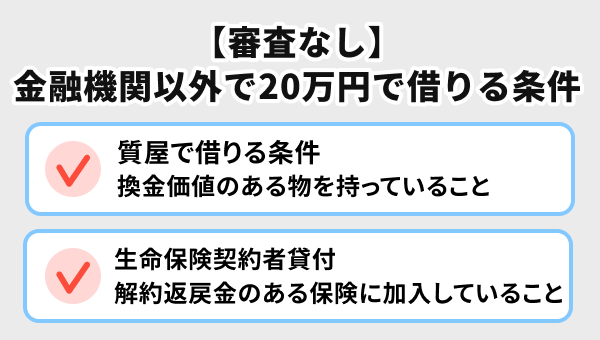

【審査なし】金融機関以外で20万円を借りるための条件

金融機関以外から20万円を借りるときにも、さまざまな条件がある。たとえば質屋の場合、換金性のある品物が必要だ。また、生命保険契約者貸付の場合、そもそも解約返戻金のある保険に加入していなければならない。金融機関のように、収入や信用情報を重視されることは少ないが、「どのような条件なら借り入れできるのか」を事前に確認しておくことが大切だ。

ほかにも、20万円を審査なしで用意したい時の方法にはクレジットカードのキャッシングがある。条件は、キャッシング枠が設定されているカードを持っていることと、その枠に20万円の空きがあることだ。

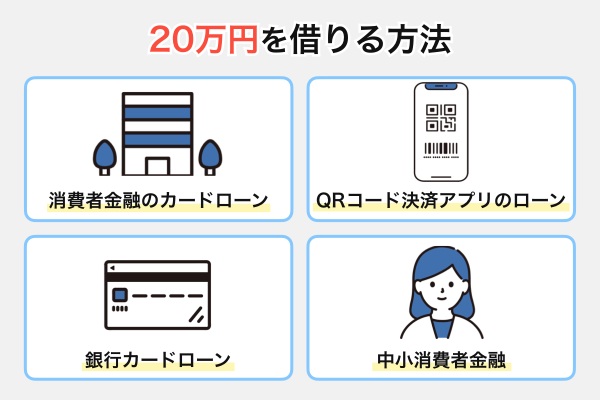

今すぐ20万借りたい人におすすめの即日融資の消費者金融カードローン

これらの大手消費者金融カードローンは、申込後、最短3分から20分程度で審査が完了し、通過すれば20万円を即日で借りることができる。

大手消費者金融には、無利息期間が用意されているため、20万借りるときの利息額を軽減できる点もメリットだ。

20万円を即日で借りられる方法一覧| プロミス | アコム | レイク | SMBCモビット | アイフル | |

|---|---|---|---|---|---|

|

|

|

|

|

|

|

審査 通過率 |

高 | - | 中 | 低 | 低 |

|

融資 スピード |

最短3分 | 最短20分(※2) | 最短25分 | 最短15分(※5) | 最短18分 |

|

手数料 (30日以内) |

無料 | 無料(※3) | 無料 | 〜443円 | 無料 |

| ご融資額 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 |

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

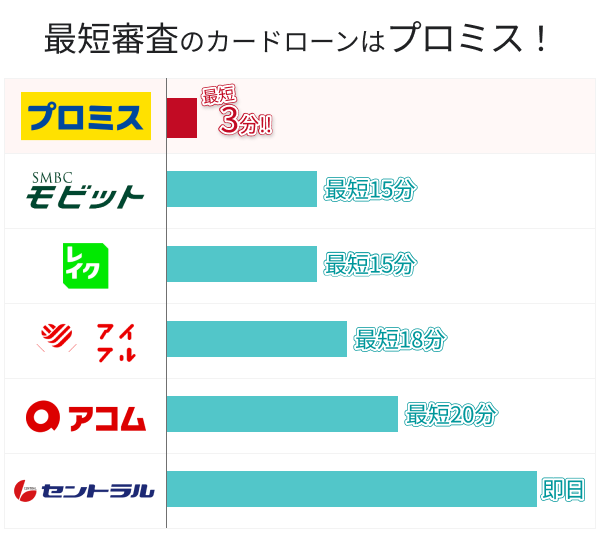

プロミスは今すぐ借りたい人に適したカードローン

プロミスは、アプリローンなら業界最速の最短3分で20万円を借りられる(下表)。

| プロミス | 最短3分 |

|---|---|

| アイフル | 最短18分 |

| アコム | 最短20分(※1) |

| レイク | 最短25分 |

| SMBCモビット | 最短15分 |

プロミスの融資時間が短いのは、申込みから書類の提出、契約や借り入れまで専用のスマホアプリで完結するためだ。申込時に入力する内容は氏名や生年月日、メールアドレスのみなので、手間をかけずに申し込めることもメリットといえるだろう。

契約後は、専用のアプリからスマホATMやインターネット振込で借り入れが可能だ。

インターネット振込なら原則24時間、最短10秒で振込してもらえるので、土日祝日の急な資金需要にも対応できる。

プロミスは無利息期間(30日間)が初回借入日の翌日から始まる点もメリットです。契約と借入のタイミングがずれても無利息期間を無駄にすることなく最大限活用できます。

実は、プロミスは過去の借入状況や信用情報よりも、現在の安定した収入状況を重視する傾向がある。過去の信用情報に不安があっても、プロミスは30万円を借りる有力な選択肢となるだろう。

| 申込条件 | 18〜74歳の安定した収入がある人(※1) |

|---|---|

| 審査時間 | 最短3分(※) |

| 融資時間 | 最短3分(※) |

| 金利(実質年率) | 年2.5%~18.0% |

| 限度額 | 〜800万円 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 原則電話の在籍確認なし | ◯ |

| 郵送物なし | ◯ |

| 詳細 | 詳しくはこちら |

※ お申込み時間や審査によりご希望に添えない場合がございます。

※1 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※1 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※1 収入が年金のみの方はお申込いただけません。

(詳しくはこちら)

アコムは即日で20万円の借入が可能

※1 お申込時間や審査によりご希望に添えない場合がございます。

※5 アコムマンスリーレポートより

アコムは審査に不安がある人が検討したいカードローンだ。アコムの審査通過率は、他の金融機関と比較しても高い水準にあり、約4割の方が通過している。

大手消費者金融の審査通過率を比較

| アコム | 37.6% |

|---|---|

| プロミス | 35.5% |

| アイフル | 34.1% |

| レイク | 26.6% |

アコムは、申し込みから借入までWeb完結であるため、バレずに借りたいときにも重宝する。

契約後は、アプリでの操作一つで最短10秒(※金融機関により異なります)で振込融資を受けられる。 振込先が楽天銀行なら原則24時間365日いつ手続きしても最短10秒で入金されるため、引き落としに間に合わせたい場合に重宝する。 ほかの金融機関でも最短1分程度で借り入れすることが可能だ。

今すぐ現金が必要な場合は、セブン銀行ATM、ローソン銀行にてスマホATM取引を行えば、すぐに20万円を借りられる。

携帯料金の支払いには振込融資を利用し、急な支払いが発生した時にはスマホATM取引を活用するなど、お金の使い道に応じて借入方法を使い分けることができる点は大きなメリットと言えるでしょう。

| 申込条件 | 20〜72歳の安定した収入がある人 返済能力を有する方で、当社基準を満たす方 |

|---|---|

| 審査時間 | 最短20分(※1) |

| 融資時間 | 最短20分(※1) |

| 金利(実質年率) | 年2.4%~17.9% |

| 限度額 | 1〜800万円 |

| 無利息期間 | 初回契約日の翌日から30日間(※5) |

| 電話による在籍確認なし | 原則、お勤め先へ在籍確認の電話なし |

| 郵送物なし | 原則なし |

※5 アコムでのご契約がはじめてのお客さま

(公式サイト)

アイフルは最短18分融資で20万円借りれる

アイフルは柔軟に審査対応を行っていると考えられる。大手消費者金融の中で唯一、銀行の傘下に入っておらず、親会社を挟まない独自基準で融資可否を判断できるためだ。

| アイフル | - |

|---|---|

| プロミス | SMBCグループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| レイク | SBI新生銀行グループ |

| SMBCモビット | SMBCグループ |

たとえば、アイフルの利用者の22.4%がパートやアルバイトであることから、同社は学生など収入が少ない人にも積極的に融資を行っていると考えられる。

また、Web申込後に電話をかけて相談すれば、優先審査を依頼することも可能だ。土日祝日などの混雑時期に申し込んだ場合でも、最短18分で20万円を借りられる。

| 申込条件 | 20〜69歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 金利(実質年率) | 年3.0〜18.0% |

| 限度額 | 1〜800万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | ◯ |

| 詳細 | 公式サイト |

(公式サイト)

レイクは20万を低金利で借りれる

レイクを初めて利用する人は、60日間利息0円で20万円を借りられる。これは、新規契約者がWebから申し込むことで60日間の無利息期間が適用されるためである。契約日から約2カ月以内に完済すれば、利息は一切発生しない。

また、返済期間が長引いた場合でも、無利息期間を活用することで利息負担を大幅に軽減できる。たとえば、20万円を年18.0%の金利で借りて月々に最低返済額(8,000円)のみ返済する場合の利息は次のとおりだ。

| カードローン | 無利息期間 | 返済額/月 | 利息総額 |

|---|---|---|---|

| レイク | 60日間 | 8,000円 | 42,567円 |

| 他社 | なし | 8,000円 | 52,418円 |

レイクなら他社より1万円ほど利息を抑えられるため、返済負担を抑えたい人に適している。

レイクのメリットは、審査結果が最短15秒で分かることだ。 早く審査結果が知りたい人は、下記の時間内にWebで申し込もう。

| 平日・土日祝日 | 8:10〜21:50 |

|---|---|

| 第3日曜 | 8:10〜19:00 |

| 申込条件 | 20〜70歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短15秒※1 |

| 融資時間 | 最短25分※2 |

| 金利(実質年率) | 年4.5〜18.0% |

| 限度額 | 1〜500万円 |

| 無利息期間 | 初回契約日の翌日から ・180日間※4 ・60日間※4 ・30日間 |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | ◯ |

| 詳細 | 公式サイト |

(公式サイト)

SMBCモビットは融資スピードが最短15分で原則電話連絡も郵送物もなし

SMBCモビットは、Web申込なら最短15分で20万円を借りられる。申し込みから契約手続きまでWebで完結するためだ。原則として電話による在籍確認も行われないので、スムーズに審査が進む。

さらに、Web完結で申し込めば自宅に届く郵送物も一切ない。契約後はスマホ一つで借りられるうえ、利用明細や契約内容もアプリで確認できる。

| 申込条件 | 20〜74歳の安定した収入がある人(※1) |

|---|---|

| 審査時間 | 最短15分(※2) |

| 融資時間 | 最短15分(※2) |

| 金利(実質年率) | 年3.0〜18.0% |

| 限度額 | 1〜800万円 |

| 無利息期間 | - |

| 原則電話連絡なし | ◯ |

| 郵送物なし | ◯ |

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

詳細はこちら

スマホアプリのローンサービスでも即日で20万円を借りられる

スマホアプリのローンサービスであればスマホアプリだけで申込から借入まで完結できる。

Oliveフレキシブルペイはアプリでクレジットもデビットも利用可

三井住友銀行が提供するOliveフレキシブルペイは、大手ならではの安心感が魅力だ。カードローンの利用に抵抗がある人もOliveなら安心して利用できるだろう。

20万円を借りたければ、三井住友銀行アプリでクレジットモードを選択し商品購入時などに利用するとよい。決済した分は翌月26日に三井住友銀行の口座から引き落とされるので、今お金を持っていない人も利用可能だ。

さらに、Oliveフレキシブルペイを対象のコンビニや飲食店で利用すれば、最大20%のポイント還元を受けられる。

● ローソン

● マクドナルド

● ドトールコーヒー

● すき家など

上記のお店をよく利用する人なら、持っておいて損はないだろう。

| 申込条件 | ・18歳(高校生を除く)以上の人※1 ・アプリダウンロードしたのち、 クレジットモードに申し込み・審査を受ける必要がある |

|---|---|

| 審査時間 | 約3営業日 |

| 融資時間 | 約3営業日 |

| 限度額 | 5〜100万円 |

| 電話による在籍確認なし | × |

| 郵送物なし | × |

| 詳細 | 公式サイト |

LINEポケットマネーはLINEアプリ完結!LINEスコアで審査

LINEポケットマネーは、最短即日で20万円を借りられる。早い理由は、申込から書類の提出、契約や借入までLINEアプリで完結するためだ。通勤時間や休憩時間などの空き時間を使って、手軽に申し込めることもメリットといえるだろう。

LINEポケットマネーの審査では、LINEスコアの数値も加味される。LINEスコアとは、属性やLINEの利用頻度から算出される数値のこと。LINEスコアの数値が高いほど、より良い条件で借入できる(下表)。

| 申込情報 | 氏名や住所、勤務先情報など |

|---|---|

| 信用情報 | 借入状況や返済状況、過去の滞納や債務整理など |

| LINEサービスの情報 | 行動データなど |

LINEのサービスでの行動もスコアに影響している点がポイントだ。

実際に、筆者は、LINEギフトを利用したあとにLINEスコアが上がっていたことがある。

まずは、LINEアプリでLINEポケットマネーを開き、仮の利用限度額や貸付利率を確認してみるとよいだろう。

| 申込条件 | 20〜65歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短10分(※1) |

| 融資時間 | 最短20分(※2) |

| 金利(実質年率) | 年3.0〜18.0% |

| 限度額 | (最大)300万円(※3) |

| 無利息期間 | あり(※4) |

| 電話による在籍確認なし | 行われる場合あり |

| 郵送物なし | ◯ |

| 詳細 | 詳細はこちら |

※2 お申込の時間帯により、ご希望に添えない場合があります。

※2 手続内容や混雑状況によって審査にお時間を頂く場合があります。

※3 スタンダード/プレミアムプランの場合

※4 一部プランを除く。諸条件あり

メルペイスマートマネーはメルカリアプリでお金を借りられる

メルペイスマートマネーは、メルカリで得た売上金を返済に充てることができる。不用品の販売や転売などで得た売り上げを活用すれば、返済負担を軽減することが可能だ。普段からメルカリを利用している人にとってメリットが大きいサービスといえるだろう。

さらに、メルペイスマートマネーの審査では、メルカリの利用実績が考慮され、金利や利用限度額が決定される。そのため、普段からメルカリで出品や購入を繰り返している人は、最高金利(年15.0%)より低い金利で20万円を借りられる可能性がある。

利用限度額は5,000円〜50万円となっており、少額融資を希望する人にも向いている。まずは、メルペイスマートマネーの公式サイトで仮の利用限度額や金利を確認してみるとよいだろう。

| 申込条件 | 20〜70歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 金利(実質年率) | 年3.0〜15.0% |

| 限度額 | 5,000円〜50万円 |

| 無利息期間 | - |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | ◯ |

| 詳細 | 公式サイト |

dスマホローンはドコモユーザーなら金利優遇を受けられる

dスマホローンは、ドコモユーザーなら低金利で20万円を借りられる。ドコモ回線やdカード、d払いを利用している人は最大年3.0%の金利優遇を受けられるためだ。もし次のすべてのサービスを利用しているなら、年14.9%以下の金利となる。

| ドコモ回線の利用 | -年1.0% |

|---|---|

| dカードの契約 | dカード:-年0.5% dカード GOLD:-年1.5% |

| 前月にd払いを利用 | -年0.5% |

さらに、dスマホローンは17:00までに申し込めば最短即日で融資を受けられる。申込時にはdアカウントの情報が反映されるため、最小限の入力内容で簡単に申し込めることもメリットだ。

| 申込条件 | 20〜68歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 金利(実質年率) | 年3.9〜17.9% |

| 限度額 | 1〜300万円 |

| 無利息期間 | - |

| 電話による在籍確認なし | 行われる場合あり |

| 郵送物なし | ◯ |

| 詳細 | 公式サイト |

申し込む

PayPayアプリはスマホ1つで申し込みから借り入れまで完結

PayPayアプリから申し込めるPayPay銀行カードローンは、申し込みから書類の提出、契約や借り入れまでスマホ1つで完結する。申し込みは最短3分、仮審査結果は最短60分で通知され、最短当日に20万円を借りることも可能だ。店舗に出向くことなく借りられるため、通勤中や仕事の合間で契約を済ませることができる。

さらに、PayPay銀行カードローンは申し込みの条件が、比較的ゆるい点もメリットだ(下表)。

● 公務員

● パート・アルバイト

● 契約社員

● 派遣社員

● 自営業者

● 専業主婦

● 年金のみで生活する年金受給者など

本人に収入がない専業主婦や、年金のみで生活している年金受給者も申し込めることから、柔軟に審査対応していると考えられます。

| 申込条件 | 20〜69歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 金利 | 年1.59〜18.0% |

| 限度額 | 10〜1,000万円 |

| 無利息期間 | 初回借入日から30日間 |

| 電話による在籍確認なし | 原則あり |

| 郵送物なし | ◯ ※1 |

| 詳細 | 公式サイト |

ファミペイ ローンはファミペイアプリで24時間いつでも即時借り入れ可

ファミペイローンは、審査さえ通ればファミペイアプリを使って24時間365日いつでも瞬時にお金を借りられる。借入方法はファミペイ残高へのチャージ、または銀行口座への振り込みとなる。クレジットカードなどの引き落としに間に合わせたい場合は銀行口座へ振り込み、買い物で利用したい場合はファミペイ残高へのチャージで20万円を借りるとよいだろう。

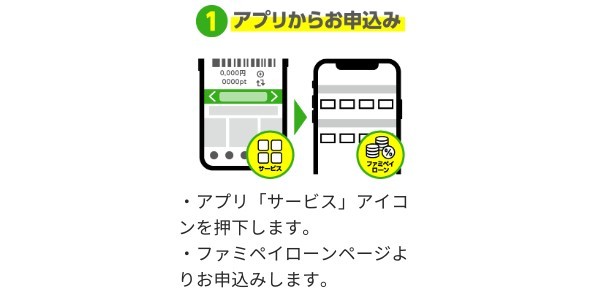

さらに、ファミペイローンは17:00まで申し込めば最短即日で融資を受けられる。急な冠婚葬祭や飲み会などで、お金が必要になった場合にも困らない。急ぎの場合は、ファミペイアプリの「サービス」をタップし、ファミペイローンページより申し込もう。

ただし、アプリ内のファミペイローンボタンがグレーになっている場合は申し込めないため注意が必要だ。

| 申込条件 | 20〜70歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 金利(実質年率) | 年0.8〜18.0% |

| 限度額 | 1〜300万円 |

| 無利息期間 | 初回契約日から60日間の利息キャッシュバック |

| 電話による在籍確認なし | - |

| 郵送物なし | ◯ |

| 詳細 | 公式サイト |

低金利で20万円借りたいなら銀行カードローン

例えば、20万円を1年間で元利均等返済した場合、銀行カードローン(金利14.5%)の利息額は約1万6,000円、消費者金融(金利18%)の利息額は約2万円となり、約4,000円の差が生じる。

ただし、銀行カードローンは消費者金融などと比較すると審査に時間がかかる傾向があります。借り入れまで数日〜1週間程度かかることもある点に注意しよう。

イオン銀行カードローンは無職の専業主婦でも申し込める

イオン銀行カードローンは、本人に収入がない専業主婦も20万円を借りられる。配偶者の年収を世帯年収とみなしたうえで審査してもらえるためだ。

専業主婦が申し込む場合でも、配偶者の同意なしで手続きができる。手続きの過程で配偶者の勤務先に在籍確認の電話が入ることもないので、夫(妻)にバレにくい。

イオン銀行カードローンで契約したあとは、次のいずれかの方法で20万円を借りられる。

● コンビニなどの提携ATM

● イオン銀行の口座へ振込

イオン銀行ATMや提携ATMで借り入れすれば取引内容が記帳されないので、夫に通帳を見られてもバレずに済むだろう。

| 申込条件 | 20〜64歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短5日 |

| 融資時間 | 最短5日 |

| 金利(実質年率) | 年3.8〜13.8% |

| 限度額 | 10〜800万円 |

| 無利息期間 | - |

| 電話による在籍確認なし | × |

| 郵送物なし | × |

| 詳細 | 公式サイト |

三井住友銀行カードローンは20万を即日に低金利で借りられる

※2 カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

三井住友銀行カードローンは、上限金利が年14.5%と低めに設定されている。そのため、利息を抑えたい人に最適だ。

たとえば20万円を借りる場合なら、消費者金融と比べて、1ヵ月で575円、1年で7,000円、5年で35,000円もの利息が安くなる。

| 1ヵ月 | 1年 | 5年 | |

|---|---|---|---|

| 三井住友銀行カードローン (年14.5%) |

2,384円 | 29,000円 | 145,000円 |

| 消費者金融 (年18.0%) |

2,959円 | 36,000円 | 180,000円 |

三井住友銀行カードローンは最短即日からの融資に対応し、カードレスで契約できる。三井住友銀行の普通預金口座未開設の人は振り込みでの借り入れに限られるが、ローンカードを持ち歩く必要がないので周囲に借り入れが知られにくい。

住宅ローンを組んでいる人はどこよりも銀行ならではの金利で借りられるため、三井住友銀行カードローンを利用しない手はないと言えるでしょう。

| 申込条件 | 20〜69歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短当日(※) |

| 融資時間 | 最短即日~(※) |

| 金利 | 年1.5〜14.5% |

| 限度額 | 10〜800万円 |

| 電話による在籍確認なし | × |

| 郵送物なし | ◯(※1) |

※1 ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

楽天銀行スーパーローンは金利10%未満で借りられる

楽天銀行スーパーローンは、金利半額キャンペーン期間中に申し込めば年10.0%未満で20万円を借りられる。一定期間は年0.95%~7.25%の金利が適用されるためだ。

たとえば、上限金利で20万円を借りた場合、通常は1ヵ月で2,384円の利息が発生するところ、キャンペーン期間中は1,192円で済む。金利が年18.0%の消費者金融と比較すると、1ヵ月で1,767円も利息を抑えることが可能だ。

| 金利半額キャンペーン時(年7.25%) | 1,192円 |

|---|---|

| 通常時(年14.5%) | 2,384円 |

| 消費者金融(年18.0%) | 2,959円 |

さらに、楽天銀行スーパーローンで借り入れすれば、最大31,000円分の楽天ポイントをもらえる。楽天経済圏で生活している人にとってはメリットが大きいといえるだろう。

| 申込条件 | 20〜62歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短当日 |

| 融資時間 | 最短即日~ |

| 金利 | 年1.9〜14.5% |

| 限度額 | 10〜800万円 |

| 電話による在籍確認なし | × |

| 郵送物なし | × |

| 詳細 | 公式サイト |

申し込む

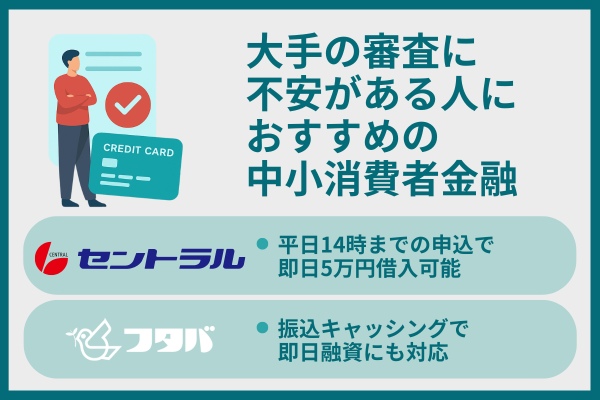

大手の審査に不安があるなら中小消費者金融を検討する

大手の通過に不安があるなら中小消費者金融を検討しよう。中小消費者金融の審査は「甘い」わけではない。しかし、大手の画一的な基準とは異なり、個別の事情を考慮した柔軟な対応を行っているケースがあるため、大手で融資を断られた方も借り入れできる可能性がある。

フタバは他社借り入れが4社以内であれば申し込める

フタバは、他社借り入れが4社以内であれば申し込める。そのため、借入件数が多くて審査に不安がある人も、20万円を借りられる可能性がある。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

一般的に、借入件数が多いほどローンの審査に通りにくい。他社借り入れが多い人は、多重債務状態であると判断されやすいためだ(出典:多重債務者対策をめぐる現状及び施策の動向)。

しかし、フタバなら4社までであれば借り入れできる可能性があり、柔軟に審査していると考えられる。まずは公式サイトにある3秒診断を利用して、簡易的な審査結果を確認してみよう。

| 申込条件 | 20〜73歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 金利(実質年率) | 年14.959%~19.945% |

| 限度額 | 1〜50万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による在籍確認なし | 原則あり |

| 郵送物なし | × |

| 詳細 | 公式サイト |

エイワは審査に通らないけどどうしてもお金が必要な時の選択肢

創業から50年以上の実績を持つエイワは、対面での審査を行っているのが特徴だ。 そのため、「急な出費でどうしても20万円が必要」など事情をしっかりと説明すれば、状況を考慮したうえで融資してもらえる可能性がある。

Q.他の金融機関で断られたのですが、借りられますか?

A.現在の状況をご確認させて頂き、ご融資を検討します。

| 申込条件 | 20歳〜79歳の安定した収入がある人 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 金利(実質年率) | 年17.9507〜19.9436% |

| 限度額 | 1〜50万円 |

| 無利息期間 | × |

| 電話による在籍確認なし | 原則あり |

| 郵送物なし | × |

| 詳細 | 公式サイト |

審査なしで20万円借りたい時の方法

これらの方法は、担保となる品物を持っていること、クレジットカードの利用枠があること、生命保険に加入していること、勤務先や公的制度の条件を満たすことなどの条件を満たすことで、20万円を用意できる場合がある。

ただし、これらの方法を利用できる人は限られており、すべての人が利用できるわけではない。事前に条件を確認し、自分に合った方法を選ぶことが大切だ。

今スグ20万円を借りる方法

一覧を見る

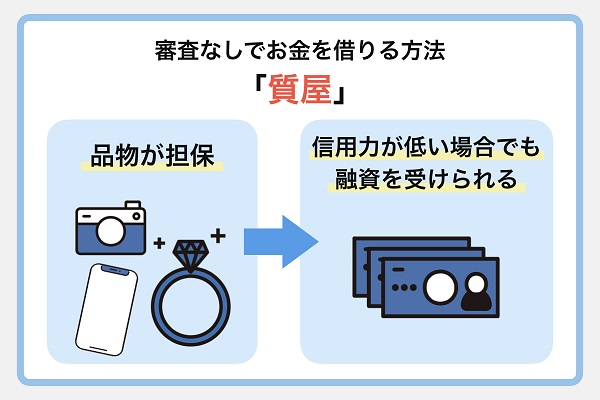

質屋

預け入れた品物は、元金と利息を返済することで返還される。返済を行わない場合、品物の所有権は質屋に移転する。質屋は品物を担保にお金を貸す業態であり、融資の可否は品物の査定額によって決まる。そのため個人の返済能力は問われず、信用力が低い場合でも選択肢になる。

質屋で20万円を借りるには、品物の査定額が25万円以上になる必要がある。融資額は査定額の70%~80%が一般的であるためだ。以下に、借入が期待できる品物の例を挙げる。

| 預ける品物の種類 | 必要となる査定額の目安 | 具体的な品物の例 |

|---|---|---|

| 腕時計 | 25万円~ | ロレックス、オメガ、タグ・ホイヤーなどの人気ブランドモデル |

| 貴金属 | 25万円~ | 金のネックレスやインゴット、大粒の宝石が付いた指輪など |

| ブランドバッグ | 30万円~ | エルメス、シャネル、ルイ・ヴィトンなどの人気が高く状態の良いモデル(※査定額が借入希望額を大きく上回る必要あり) |

※上記はあくまで目安です。実際の査定額は、品物の状態、ブランド、市場での需要、付属品(箱、保証書など)の有無によって大きく変動します。

質屋に担保として差し入れた品物は、期限内に元利金を返済すると返還される。期限は法令で3ヵ月未満と定められており、質屋の多くは借り入れの期限を3ヵ月としている。

質屋の金利は一般的なローンよりも高いことが多いため、注意が必要だ。金利が高いのは、法定金利が一般的なローンより高いためだ。法定金利の上限は質屋が年109.5%、クレジットカードのキャッシングやカードローンは年20.0%となっている。

ただし質屋では借入金を返済する義務はなく、質屋は返済しないことも選べる。期限内に返済しない場合、品物の所有権は質屋に移る。これを流質(りゅうしち)と呼ぶ。 流質となった場合、品物を手放すこととなるが、借入金を返済する必要もない。

クレジットカードのキャッシング

クレジットカードのキャッシングで20万円を引き出す方法は次のとおりです。

- コンビニなどの提携ATMで引き出す

- 銀行口座へ振り込み

今すぐ現金を借りたい場合は、コンビニなどの提携ATMを利用しよう。ATMでカードを挿入するだけで、すぐに現金を借りられる。公共料金の支払いや住宅ローンなど、引き落としに間に合わせたい場合は、銀行口座への振り込みで20万円を借りるとよいだろう。

また、所有するクレジットカードにキャッシング枠が未設定の場合は、新たに申し込みをする必要がある。キャッシング審査は貸金業法に基づいて行われるため、カードローンなどに通らない人は借りられない可能性が高い(出典:貸金業法Q&A:金融庁)。

まずは、次のいずれかの方法でキャッシング枠の有無を確認してみよう。

● 利用明細書を確認する

● カード会社に電話で問い合わせる

20万円を借りる方法

一覧を見る

生命保険の契約者貸付制度

たとえば、次のような、解約返戻金がある保険に加入している人は、契約者貸付制度を利用できる可能性がある。

● 終身保険

● 学資保険

● 個人年金保険など

さらに、契約者貸付制度は金利が年1.5〜6.5%程度とカードローンより低いことも魅力だ。年1.5%の金利で20万円を借りた場合、消費者金融と比較すると1ヵ月で2,712円、1年で33,000円も利息を抑えられる。

| 1ヵ月の利息 | 1年間の利息 | |

|---|---|---|

| 契約者貸付 (年1.5%) |

247円 | 3,000円 |

| 消費者金融のカードローン (年18.0%) |

2,959円 | 36,000円 |

ただし、保険に加入したばかりの人は20万円を借りられない可能性がある。生命保険に加入したばかりの人は、保険料がまだ十分に積み立てられておらず、その結果、解約返戻金が少ないためだ。

生命保険の契約者貸付制度で借りられる金額は、解約返戻金の6〜8割程度が上限となる。20万円を借りるには、現時点で34万円程度の解約返戻金が必要だ。

まずは、会員サイトや電話で契約者貸付制度を利用できるか確認してみるとよいだろう。利用できる場合は手続き後、最短即日〜3営業日程度でお金が振り込まれる。

今スグ20万円を借りる方法

一覧を見る

従業員貸付制度

金融機関からお金を借りられない人は、会社からお金を借りられないか確認してみよう。勤務先の福利厚生として従業員貸付制度が設けられている場合は、会社から20万円を借りられる。所定の確認は行われるものの、信用情報や借入状況などは確認されないため、金融機関の審査に通らない人も利用可能だ。

従業員貸付制度の具体的な内容は会社によって異なるが、一般的に次のような内容となっている。

| 資金使途 | ・疾病や傷病による治療または入院費用 ・介護費用 ・災害に被災したことによる費用 ・教育費用など |

|---|---|

| 金利 | 年0.5~1.8%程度 |

| 借入額 | 最高120万円程度 |

従業員貸付制度の主な目的は従業員の救済であるため、基本的には急な資金需要が生じたとき以外には利用できない。また、借入額は勤続年数に応じて設定されている場合が多く、転職したばかりの人は利用できないこともある。

とはいえ、従業員貸付制度の内容は各社で異なる。社内規定を確認したうえで、直属の上司に相談してみるとよいだろう。

なお、パートやアルバイトの人は従業員貸付制度の対象外だ(出典:従業員貸付金制度規程)。

病気や災害などで、どうしても20万円が必要な場合は給料の前払いを依頼しましょう。非正規雇用を含む従業員が病気やケガ、災害などでお金が必要な場合、企業は給料の前払いに応じなければならないことが法律で定められているためです。

20万円を借りる方法

一覧を見る

銀行やゆうちょ銀行の自動貸付

※参考:貯金担保自動貸付け−ゆうちょ銀行

自動貸付の担保は定期性の預貯金が対象となることが一般的だ。満期前の預貯金を解約することなく、現金を引き出すことができる。

自動貸付は通常、審査は行われない。しかし商品の仕組み上、担保の対象となる預貯金がなければ利用できない。

さらに、自動貸付は利息が発生する。利息は担保の金利に0.5%を上乗せして計算されることが多い。

| 担保の対象商品 | 借入限度額 (担保額に対する割合) |

利率 (担保預金金利の上乗せ) |

|

|---|---|---|---|

| ゆうちょ銀行 | 定額貯金、定期貯金 | 90%(上限300万円) | 定額貯金:+0.25% 定期貯金:+0.5% |

| 三菱UFJ銀行 | 定期預金 | 90%(同200万円) | +0.5% |

| 三井住友銀行 | 定期預金、公共債 (国債など) |

90%(同200万円) (※1) |

+0.5% (※2) |

| みずほ銀行 | 定期預金 | 90%(同200万円) | +0.5% |

この場合、自動貸付の利息は0.625%の金利で計算される。20万円を半年間借りたときの利息はおよそ628円だ。

配偶者貸付

無職の専業主婦(主夫)で「20万円借りたいけれど、自分には収入がないから無理なのでは」と諦めているなら、配偶者貸付という方法がある。これは、 申込者本人に収入がなくても、配偶者に安定した収入があれば借入れができる制度だ。

具体的には、申込者本人と配偶者の年収を合算し、その合計年収を基準に借入可能額が決定される仕組みである。

たとえば、配偶者の年収が300万円の場合、あなた自身の収入が0円でも、合算年収は300万円となるため、その3分の1である最大100万円まで借り入れが可能となる(出典:総量規制)。もちろん、20万円のような少額の借り入れも可能だ。

これにより、自身に収入がなくても、世帯全体の返済能力に基づいてローンを利用できる。

ただし、配偶者貸付を利用するには、必ず配偶者の同意が必要となる。金融機関によっては、配偶者の同意書や収入証明書類の提出を求められるため、配偶者に内緒で借りることはできない。

Q2-9. 専業主婦/主夫が借入れをする場合には、どのような書類の提出が必要ですか?

A2-9. 配偶者の同意を得て、借入れをすることができる場合があります。その際は、配偶者の年収を証明する書類、借入れについての配偶者の同意書などが必要となります。引用:金融庁「貸金業法Q&A」

また、配偶者貸付を取り扱っている金融機関は、全ての銀行や消費者金融ではなく、一部に限られる点も覚えておきたい。事前に対応している金融機関を確認し、夫婦でよく話し合った上で検討することが重要だ。

公的融資制度

「過去に延滞や債務整理がありブラックリスト状態だ」「現在仕事をしていない無職だ」といった状況でも、国の公的な制度を利用して20万円、あるいはそれ以上の資金を借り入れられる可能性がある。

ブラックリストの方や無職の方は、カードローンなどの通過は困難だ。なぜなら、そういった民間の金融機関からの借入審査では信用情報や安定収入が重視されるためだ。

しかし国の公的な融資制度は、生活困窮者や特定の状況にある人々を支援することを目的としており、民間の審査基準とは異なる場合がある。

状況によっては、こうした公的な融資制度を利用して20万円、あるいはそれ以上の資金を借り入れられる可能性がある。制度ごとに利用条件が異なるため、事前に内容を確認し、自分の状況に合いそうな制度があれば申し込みを検討してみよう。

ブラックリストでもお金を借りられる可能性がある公的融資制度は、生活福祉資金、求職者支援資金、母子父子寡婦福祉資金貸付制度などだ。

| 生活福祉資金 | 求職者支援資金 | 母子父子寡婦 福祉資金貸付制度 |

|

|---|---|---|---|

| 利用対象者 | ・無職を含む低所得者 ・65歳以上の高齢者が属する世帯 ・障害者が属する世帯 |

・ハローワークで求職中の人 ・職業訓練受講給付金を 受給しても生活費が不足する人 |

一人親世帯の母親、 または父親 |

| 資金使途 | 生活を再建するまでに 必要な生活費用など |

生活資金 | 生活資金、 子供の教育費など |

| 借入額 | 月15万円〜20万円程度 | 単身者:月額5万円 配偶者や子、父母がいる場合: 月額10万円 |

月108,000円 |

| 借りられる 期間 |

生活支援費:原則3ヵ月 (最長1年) |

職業訓練の受講期間 | 1〜5年以内 ※1 |

| 返済期限 | 据置期間が経過 してから10〜20年以内 |

貸付額が50万円未満: 5年以内 貸付額が50万円以上: 10年以内 |

5〜20年以内※1 |

| 利率 | 保証人あり:無利子 保証人なし:年1.5% |

年3.0% | 保証人あり:無利子 保証人なし:年1.0% |

| 申請先 | 社会福祉協議会 | ハローワーク | 市役所などの 福祉担当窓口 |

公的融資制度の審査では、貸付けによって自立が見込まれるかどうかが重要となる。たとえば、働く意思があることが伝われば、無職でも通過できる可能性がある。

まずは、最寄りの社会福祉協議会、または市役所の福祉担当窓口で相談してみよう。

生活サポート基金ならブラックでも申し込める

生活サポート基金では、金融機関の審査に通らない人に向けて生活再生に必要なお金を貸し出している。

出典:生活再生ローンのご案内

借り入れに際して審査は行われるものの、金融機関の基準とは異なる。お金を貸し出すことで生活再建が見込まれる場合は、ブラックの人も借り入れが可能だ。たとえば、次のような目的でお金を借りられる。

● 税金、公共料金、家賃などの滞納を解消する資金

● ブラックなどで金融機関から借り入れできない場合の生活資金

● 債務整理後の生活資金

● 一時的な生活資金

生活再生ローンを利用できる人は、原則として収入を得ている人に限られるが、無職でも安定した収入のある家族への貸し付けが認められることがある。

| 申込対象者 | ・東京都、神奈川県、埼玉県、千葉県に在住する人 ・安定した収入を得ている人 ・金融機関の審査に通らない人 |

|---|---|

| 限度額 | 最高300万円 |

| 金利(実質年率) | 年12.5%以内 |

| 融資スピード | 2週間程度 |

| 担保・保証人 | ・原則として連帯保証人が1人必要 ・場合によっては不動産 |

| 問い合わせ先 | 03-5227-7260 |

家族や友人から借りる

しかし、家族や友人から20万円を借りることで、疎遠になったりトラブルに発展したりする可能性がある。たとえば、友人にお金を貸してほしいと伝えるだけで、嫌な顔をされるかもしれない。また、いつまでも返済せずにいると、訴訟問題に発展することもあるだろう。

そのため、家族や友人を頼る場合は、現在の状況やお金の使い道、いつまでに返済するのかなどを正直に話す必要がある。

家族や友人からお金を借りるときは、返済の意思を示すためにも借用書を作成しておきましょう。借用書があればトラブルを未然に防げるため、お金を貸すほうも安心です。

借用書には、次の内容を記載する必要がある。

● お互いの捺印

● 作成日

● 借金の金額

● 返済期限

● 契約日

● 利率など

借用書の作成はパソコンや手書きのどちらでも問題ないが、必ず正本2通を準備し、お互いが1通ずつ所有するようにしよう。

今スグ20万円を借りる方法

一覧を見る

審査なしで20万円借りたい時の注意点

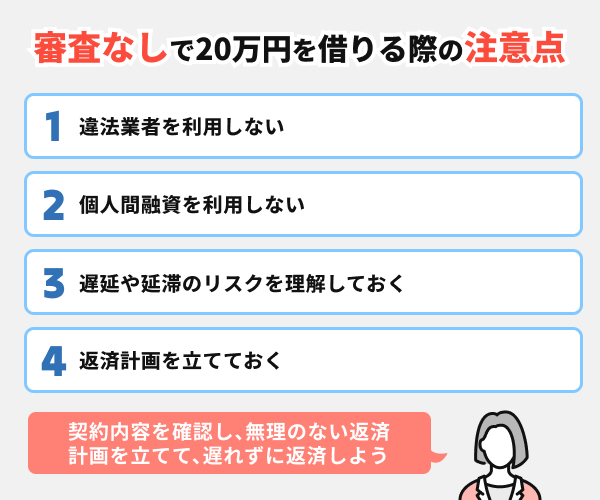

「どうしても20万必要で審査なしで借りたい」そんな状況にいる時は、違法業者を利用しない、契約内容を確認する、返済計画を立てて遅れずに返済するといった点に注意しよう。

違法業者(ヤミ金など)を絶対に利用しない

お金に困っている状況では、「審査なし」「即日融資可能」「誰でもOK」といった甘い言葉で誘惑する業者に目が向くこともあるだろう。しかし、これらのほとんどは法律を無視した違法な業者(通称:ヤミ金)であり、絶対に利用してはならない。

ヤミ金は、国や都道府県への貸金業登録を行わずに営業しており、法律で定められた上限金利(年率20%)をはるかに超える、法外な金利で貸し付けを行う。例えば、「トイチ(10日で1割=年利365%)」や「トサン(10日で3割=年利1095%)」といった、正規の金融機関では考えられないような高金利が平然とまかり通っている。

このような超高金利のため、たとえ20万円借りたとしても、わずか数週間で利息が元金を上回り、どれだけ返済しても借金が減らない、いわゆる「自転車操業」や「借金地獄」に陥ってしまう。

さらに悪質なのは、その取り立て行為だ。返済が少しでも遅れると、昼夜を問わない電話や自宅・勤務先への押しかけ、家族や友人への連絡、大声での恫喝など、精神的に追い詰められる卑劣で違法な手段を使ってくる。これらの行為は、平穏な生活を破壊し、心身ともに深刻な苦痛をもたらす。

正規の貸金業者は、必ず国または都道府県の登録を受けている。貸金業者は、広告や契約の際に登録番号を明示する義務がある。もし利用を検討している業者があれば、必ずその登録番号を確認し、金融庁の「登録貸金業者情報検索サービス」で正規に登録されているかを確認すべきだ。ここに登録されていない業者は、ヤミ金である可能性が極めて高い。

また、SNSやインターネット掲示板などで見かける「個人間融資」も非常に危険だ。見ず知らずの個人相手のためトラブルになりやすく、ヤミ金業者が個人を装って近づいてくるケースも多いため、絶対に利用してはならない。給与ファクタリングを装った違法な貸し付けなど、新たな手口にも注意が必要だ。

お金に困っても、違法な業者や個人の甘い誘いに絶対に乗ってはならない。もし関わってしまった、あるいは不安がある場合は、警察、弁護士、司法書士、消費生活センターなどの専門機関にすぐに相談すべきだ。

契約内容を隅々まで確認し、不明点は質問する

借入の申し込みが終わり、実際に契約を結ぶ段階になったら、提示される契約書(またはそれに準ずる電磁的な記録)の内容を隅々まで確認することが極めて重要である。これは単なる手続きではなく、契約者と金融機関との間で交わされる、法律上の義務と権利がすべて記載された最も重要な書類だからだ。

契約書には、契約者が借りる金額、適用される金利(実質年率)、毎月の返済額、返済期日、返済回数・期間、遅延した場合の損害金(遅延損害金)、そして手数料や保証料などの諸費用が具体的に明記されている。これらについて、事前に理解し、納得した条件と一致しているかを一つ一つ確認する必要がある。

特に注意すべきは、以下の項目だ。

- 金利(実質年率): 事前に説明を受けた実質年率と一致しているか

- 毎月の返済額: 無理なく支払える金額になっているか

- 返済期日: 給料日後など、支払いに都合の良い日になっているか

- 返済回数・期間: いつまでに完済できるのか、期間が長すぎないか

- 遅延損害金: 返済が遅れた場合にいくら加算されるのか

期限の利益の喪失に関する事項: 返済が滞るなど一定の条件を満たした場合に、分割払いの権利を失い、残っている借金すべてを一括で請求される可能性があることを理解しておく必要がある。

もし、契約書の記載内容に一つでも「おかしい」「よく分からない」「事前に聞いていた話と違う」と感じる点があったら、その場で絶対にサインをしてはならない。納得できないままサインしてしまうと、後になって「知らなかった」では済まされず、予期せぬトラブルや想定外の支払いに繋がるリスクがある。

不明な点や疑問点があれば、契約する前に必ず金融機関の担当者に質問し、全てクリアになってから契約に進むべきだ。正規の金融機関であれば、丁寧に説明してくれるはずである。質問に曖昧な回答をしたり、契約を急かしたりするような業者には注意が必要だ。

サインは、契約内容すべてに同意した証となる。後で後悔しないためにも、契約内容を完全に理解し、納得した上で署名(または同意)することが求められる。

遅延や延滞のリスクを理解しておく

20万円に限らず、借入金の返済は期日通りに行うことが鉄則である。もし返済が遅れたり(遅延)、支払いが滞ったり(延滞)すると、その後の生活や信用情報に深刻な悪影響が及ぶ可能性があることを理解しておく必要がある。返済の遅れを決して甘く見てはならない。

返済期日に遅れると、まず発生するのが遅延損害金だ。これは、決められた期日までに支払われなかった金額に対してかかる、一種の罰金のようなものだ。通常の金利よりも高い利率が設定されており、遅れた日数分だけ加算される。たとえ数日の遅れであっても、この遅延損害金によって返済総額が増えてしまうことになる。

返済の延滞がさらに続くと、金融機関からの督促連絡が来るようになる。最初は電話やはがきだが、連絡がつかない場合や無視を続けると、自宅への訪問や内容証明郵便による一括返済の請求へとエスカレートしていく。

契約内容の確認の項目でも触れた「期限の利益の喪失」により、返済が滞ると残金すべての一括返済を求められる可能性が高い。それでも返済できない場合は、最終的に金融機関は法的措置を取り、裁判を経て給与や預貯金、動産・不動産などの財産を差し押さえ、強制的に借金を回収しようとする。もし保証人がいる場合は、保証人に請求がいくことになる。

さらに深刻なのが、信用情報機関への影響だ。カードローンなどの借入情報は、個人の借入や返済に関する情報を管理している信用情報機関(CIC、JICC、KSCなど)に登録される。返済が遅れると、その事実(延滞情報、事故情報とも呼ばれる)がこれらの機関に登録される。

この信用情報に傷がつく状態を俗に「ブラックリストに載る」と言う。一度ブラックリスト状態になると、その情報は一定期間(通常5年~10年程度)残り、その間は新たな借入(住宅ローン、自動車ローン、教育ローンなど)やクレジットカードの作成・利用、スマートフォンの分割購入、賃貸契約の保証など、様々な場面で審査に通ることが非常に難しくなる、あるいは不可能となる。

20万円という金額であっても、返済を怠ればこれらの深刻なリスクすべてが発生し得る。返済が難しいと感じたら、期日が来る前に、あるいは遅れてすぐに、必ず借入先に連絡を入れるべきだ。無視だけは絶対にしてはならない。早めに相談することで、返済条件の見直しなど、解決策が見つかる可能性もある。

金利(実質年率)と手数料、返済総額を把握して返済計画を立てる

20万円を借りる際、最も重要な注意点の一つが、借りた金額そのものだけでなく、返済に関する条件を正確に理解することだ。特に以下の点をしっかり確認する必要がある。

まず、金利(実質年率)だ。金利は借入れたお金に対して支払うレンタル料のようなもので、通常は年率で示される。単に「年〇%」という表示だけでなく、「実質年率」を確認することが非常に重要である。実質年率とは、借入金額、金利、返済方法、返済期間、そして各種手数料(保証料や事務手数料など)を含めた、借入にかかるすべての費用を年率で換算したものだ。この実質年率が、その借入の本当のコストを示す指標であり、異なる金融商品を比較する際には必ずこの数値を見るべきだ。実質年率が低いほど、返済総額は少なくなる。

次に、返済総額を把握することだ。返済総額とは、借りた元金20万円に、利息と手数料をすべて加えた、最終的に金融機関に支払う総額である。多くの場合、返済総額は借りた金額よりも大きくなる。シミュレーションなどを利用し、完済までにいくら支払うことになるのかを事前に確認しておく必要がある。

そして、最も肝心なのが返済計画を立てることだ。毎月いくら返済する必要があるのか、それが自分の月々の収入や支出から見て現実的に可能な金額なのかをしっかり検討する。無理のない返済計画を立てるには、現在の収支状況を正確に把握し、返済に充てられる金額の上限を知ることが第一歩となる。

場当たり的に返済するのではなく、「いつまでに完済する」「毎月いくら返済する」といった具体的な計画を持つことが、返済の滞りを防ぎ、借金が膨らんでしまう事態を避けるために不可欠である。後のセクションで解説する返済シミュレーションなども活用し、借入前に必ず返済のゴールと道のりを明確にしておくべきだ。

よくあるQ&A

ほかにも総量規制にふれないかどうかがチェックされる。貸金業者から年収の3分の1以上を借りている人は、通らない可能性が高い。

加えて、信用情報に傷がないことも20万円借りるための条件となる。

たとえば、年収が60万円程度であっても他社からの借り入れや信用情報に傷がない場合は20万を借りられる。一方で、貸金業者からすでに90万円以上を借りていたり、信用情報に傷があったりする場合は、年収が300万円であっても借りられない可能性がある。

| 年収 | 貸金業者からの 借り入れ |

過去5〜7年以内の 滞納・債務整理 |

20万円を 借りられるかどうか |

|---|---|---|---|

| 60万円 | なし | なし | 〇 |

| 300万円 | 90万円 | なし | × |

| 300万円 | なし | あり | × |

そのため、審査なしで即日融資ができる旨を公表している業者は、違法業者の可能性が高い。安易な気持ちで利用すると、法外な利息の請求や乱暴な取り立てによって、脅かされる可能性がある。不安がある場合でも、必ず正規の業者からお金を借りよう。

さらに、対象サービスの利用で審査優遇や金利の引き下げが行われる場合がある。LINEを使っている人はLINEポケットマネー、メルカリで購入や出品を繰り返している人はメルペイスマートマネーなど、普段から利用しているQRコード決済アプリに合わせて決めるとよいだろう。

ただし、これらの方法でお金を借りるにはクレジットカードにキャッシング枠が付帯していること、担保を提供すること、といった条件を満たす必要がある。

条件を満たしていない人が即日融資を受けたいなら、消費者金融のカードローンを検討しよう。曜日を問わず最短3分でお金を借りられるためだ。審査は行われるものの、雇用形態や職種を問わず毎月1万円程度の収入を得ていれば利用できる可能性がある。

家族や親族に頼れない無職の人は、市役所や社会福祉協議会で相談するとよい。生活困窮者向けの公的な融資制度や支援制度を紹介してもらえるだろう。たとえば、社会福祉協議会の生活福祉資金貸付制度を利用すれば、生活を立て直すまでの数ヵ月間、月20万円を上限に生活費を借りられる。

多重債務でどこからもお金を借りられない状況なら、債務整理をすることも一案だ。法テラスなら無料相談が可能で、借金の解決方法を提案してもらえる。

専業主婦は、配偶者に安定した収入があれば配偶者貸付を利用できる。たとえば、イオン銀行カードローンやPayPay銀行カードローンなどでお金を借りることが可能だ。

学生は学生ローンや内定者向けのローンを利用するとよい。アルバイトなどで収入を得ている、または内定が決まっている場合は、学生でもお金を借りられる。

また、消費者金融のおまとめローンも選択肢の一つだ。おまとめローンは総量規制の例外貸付に該当するため、年収の3分の1以上の借り入れがある人も利用できる。返済負担の軽減が主な目的となるため、金利が下がったり毎月の返済額が下がったりすることがメリットだ。

■保有資格

2級ファイナンシャル・プランニング技能士

日商簿記検定2級

カードローンの審査では、信用情報が重視されます。過去に滞納歴がある場合は、返済能力に問題があるとみなされ、通過する可能性が低くなります。また、総量規制にふれていないかという点も確認されます。これは貸金業者が個人に貸し付けできる金額を年収の3分の1以内に制限するルールのことです。貸金業者から20万円を借りるには、総量規制により年収が60万円以上であることが求められます。