PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

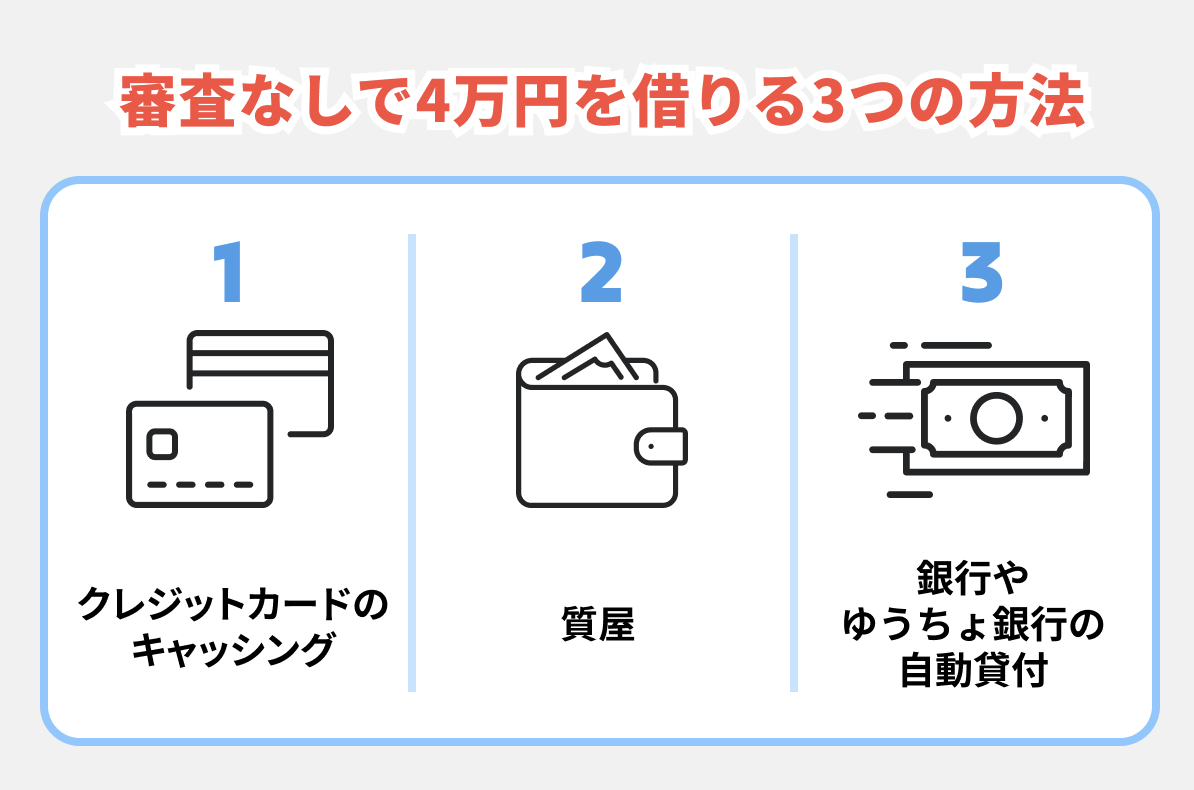

4万円を審査なしで借りる!即日融資のカードローンやブラック・無職で借りる方法

4万円を審査なしで借りる方法は、クレジットカードのキャッシングや質屋、銀行の自動貸付制度を利用することだ。 これらは物品や既存の契約を担保にするため、審査なしで4万円を借りられる。

ただし担保の準備などに手間がかかる場合もあるため、今すぐ4万円を用意したい場合には、最短3分で審査が終わるカードローンが最適だ。

カードローンは速いだけでなく1,000円単位で借り入れができ、無利息期間を活用して利息を抑えられるなどのメリットがあるが、必ず審査が行われる点に注意が必要だ。

その他、審査に不安がある場合の選択肢としては、後払いアプリや公的融資制度も挙げられる。

本記事では、状況に応じた最適な4万円の調達方法を私たち編集部が調べ、詳しく解説する。

※プロミスは審査通過率がトップ!

少額ならスグ借りれます。(※)

👆 無職でも借り入れを即日コンビニでできる!

| 借り方 | スマホ手続きでOK! コンビニATMで現金引き出し |

|---|---|

| おすすめの方 | 他社で断られた方 ※プロミスが初めての方 |

| 審査スピード | 最短3分 ※申込完了後 |

(※2026年スタート!間口を広げてご融資中!)

※2025年度無職・フリーランスの方の借入実績93万件突破。

審査なしで4万円借りる!3つの方法

これらの方法は、年収やローンの利用履歴など返済能力が審査で厳密に確認されることはない。そのため、金融機関や一般的な融資制度で借り入れが難しい人でも利用できる可能性がある。

ここでは、それぞれの具体的な利用方法を私たち編集部が調べ、詳しく解説する。

クレジットカードのキャッシング

キャッシング枠が付帯したクレジットカードを持っていれば、審査なしで4万円を用意できる。なぜなら、キャッシング枠が設定されている場合は、クレジットカードの発行時などのタイミングで、すでに通過しているためだ。

ただし、クレジットカードにキャッシング枠が設定されていない場合は、新たに申し込みをして審査を受ける必要がある。キャッシング枠の審査は貸金業法に基づいて行われるため、カードローンに落ちた人は借りられない可能性が高い。

※出典:日本クレジット協会

キャッシングを利用する方法としては、コンビニなどのATMでカードを挿入して現金を引き出す方法がある。また、会員サイトで手続きを行い、指定口座に振り込んでもらうことも可能だ。

| クレジットカード | カードローン | |

|---|---|---|

| JCB(※1) | 15.0%~18.0% | 1.3%~12.5% |

| 三井住友カード(※2) | 15.0%~18.0% | 4.5%~14.5% |

| オリコ(※3) | 15.0%~18.0% | 4.5%~18.0% |

| ジャックス(※4) | 18.0% | 4.2%~9.6% |

※2.クレジットカードは三井住友カード(NL)など、カードローンは三井住友カード カードローン plus

※3.クレジットカードはOrico Card THE POINTなど、カードローンはCREST

※4.クレジットカードはジャックスカードなど、カードローンはミラジツカードレス(社会人ステップアップコース)

出典:JCB、三井住友カード、オリコ、ジャックス

返済が長くなるほど利息は増加するため、その差額も膨らむことになる(出典:キャッシングリボ払いの返済シミュレーション)。

質屋

質屋では、預けた品物を元金と利息を返済することで取り戻せる。返済しなかった場合、品物の所有権は質屋に移る。質屋は品物を担保に融資を行うため、貸付額は品物の査定額によって決まり、個人の返済能力は問われない。そのため、信用力が低くても融資を受けられる可能性がある。

質屋で借りられる金額の上限は、預けた品物の査定額の約80%が目安となる。例えば、以下のような品物を預けた場合、条件によっては4万円を借りることができる。

| 質屋で預けられるもの | 借入額の目安 |

|---|---|

| 貴金属 | 1,000円〜50万円程度 |

| ブランドバッグ・財布 | 3,000円〜25万円程度 |

| 腕時計 | 3,000円〜100万円程度 |

| スマートフォン・タブレット | 1,000円〜4万円程度 |

| テレビ・カメラなどの電化製品 | 1,000円〜10万円程度 |

質屋に担保として預けた品物は、期限内に元利金を返済すれば返還される。貸付期間は法令で3ヵ月未満と定められており、多くの質屋は3ヵ月の期限を設定している。

ただし、質屋の金利は一般的なローンよりも高いことが多いため、注意が必要だ。これは、法定金利の上限がほかのローンよりも高く設定されているためで、法定金利の上限は質屋が年109.5%、クレジットカードのキャッシングやカードローンは年20.0%となっている。

・須賀質店:2.3%(同27.6%)

・質屋かんてい局:8.0%(96.0%)

※金利は店舗によって異なる

※大黒屋は質東京駅前店、須賀質店は渋谷店、質屋かんてい局は宇都宮店

出典:大黒屋(質東京駅前店)、須賀質店(渋谷店)、質屋かんてい局(宇都宮店)

質屋での借り入れは、返済の義務がありません。返済しないことを選択することも可能です。期限内に返済を行わなかった場合、預けた品物の所有権は質屋に移ります。この仕組みを「流質(りゅうしち)」といいます。

若山卓也(ファイナンシャル・プランナー)

流質となった場合、品物を手放すこととなるが、借入金を返済する必要もない。

銀行やゆうちょ銀行の自動貸付

※参考:貯金担保自動貸付け−ゆうちょ銀行

自動貸付は、満期前の預貯金を解約せずに現金を引き出せる仕組みだ。この制度では、担保として定期性の預貯金を設定することが一般的で、預貯金の範囲内で貸し付けを受けられる。

通常、自動貸付では審査が行われない。ただし、仕組み上、担保となる預貯金がなければ利用できない点に注意が必要だ。

また、自動貸付には利息が発生する。利息は、担保となる預貯金の金利に0.5%を上乗せして計算されることが多い。

| 担保の対象商品 | 借入限度額 (担保額に対する割合) |

利率 (担保預金金利の上乗せ) |

|

|---|---|---|---|

| ゆうちょ銀行 | 定額貯金、定期貯金 | 90%(上限300万円) | 定額貯金:+0.25% 定期貯金:+0.5% |

| 三菱UFJ銀行 | 定期預金 | 90%(同200万円) | +0.5% |

| 三井住友銀行 | 定期預金、公共債 (国債など) |

90%(同200万円) (※1) |

+0.5% (※2) |

| みずほ銀行 | 定期預金 | 90%(同200万円) | +0.5% |

※2.定期預金(公共債は店頭表示の総合口座貸越利率表記載の貸越利率)

出典:ゆうちょ銀行、三菱UFJ銀行、三井住友銀行、みずほ銀行

例えば、預貯金の金利が0.300%の場合、自動貸付の利息は0.800%となる。仮に4万円を半年間借りた場合、利息はおよそ160円になる。

流質となった場合、品物を手放すこととなるが、借入金を返済する必要もない。

ゆうちょ銀行の「貯金担保自動貸付け」は、 原則として窓口での申し込みが必要です。インターネットでの申し込みができないため、平日の窓口営業時間内に足を運ぶ手間がかかります。忙しい方にとっては、これが大きな負担となる可能性があります。

若山卓也(ファイナンシャル・プランナー)

今すぐ4万円借りたいなら即日で少額融資できるカードローン

一覧

| プロミス | アイフル | アコム | レイク | SMBCモビット | dスマホローン | メルペイスマートマネー | バンドルカード | Paidy | atone | クレカの キャッシング |

銀行の 自動貸付 |

質屋 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

||||

| バレ にくさ 郵送物・電話なし |

◎ | ◎ | 原則なし | ○ | ○ | △ | △ | ○ | ○ | ○ | △ | △ | △ |

| 即日 融資 |

◎ | ◎ | ◎ | ○ | ○ (※5) |

○ (※6) |

○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 融資 スピード |

最短3分 | 最短18分 | 最短20分(※2) | 最短25分 | 最短15分(※5) | 最短即日(※7) | 即日 | 最短1分 | 最短5分 | 最短5分 | 即日 | 即日 | 即日 |

| 手数料 (30日以内) |

無料 | 無料 | 無料 | 無料 | 三井住友銀行の ATM手数料 無料 |

無料 | 無料 | 510円〜 1,830円(税込) |

390円(税込) | 209円(税込) | 530円〜636円 | 75円〜150円 ※9 | 1,800円 ※10 |

| 無利息 期間 |

30日間 | 30日間 | 30日間(※3) | 最大365日(※8) | なし | 30日間 | 1ヵ月 | なし | なし | なし | なし | なし | なし |

| 利用者の声(※) | 最初は抵抗があったけど、Web完結で驚くほどカンタンに借りられました! スピーディーで本当に助かりました。 (K.T様 19歳 フリーター) |

他社で落ちたのに、アイフルはすんなり審査に通りました! 諦めなくてよかったです。 (M.S様 20代 学生) |

申し込みから1時間以内で振込が完了!まさかこんなに早く借りれるとは思ってませんでした。 (A.Y様 20代 会社員) |

初めての利用でしたが、丁寧に案内してくれたので安心して借りられました。 (R.K様 20代 大学生) |

原則電話連絡なしで助かりました。手続きも比較的スムーズでした。 (H.O様 30代 会社員) |

審査に3日間も時間がかかりました…急ぎの時には向かないかもしれません。 (T.I様 40代 自営業) |

審査に通りませんでした。条件が厳しいのかもしれません。 (Y.S様 20代 アルバイト) |

分割払いは便利だけど、気づいたら使いすぎていて支払いがきつくなりました。 (U.M様 20代 学生) |

利用上限が低くて、ちょっとした買い物にしか使えませんでした。 (R.N様 30代 派遣社員) |

手数料がいつのまにか3000円超えててやられたと思った(笑) (M.I様 20代 アルバイト) |

金利が高すぎて、返済額を見て後悔しました。もっと慎重に使うべきでした。 (K.S様 40代 会社員) |

口座残高が足りない時に勝手に貸し付けられていたことに後から気づき、戸惑いました。 (A.I様 30代 公務員) |

思っていたより査定額が低く、結局ほとんどお金にならずガッカリしました。 (T.K様 50代 自営業) |

| 詳細 |

今すぐ 4万円借りる (プロミス公式) |

今すぐ 4万円借りる (アイフル公式) |

3秒診断を 受けてみる (詳細はこちら) |

1秒診断を 受けてみる (レイク公式) |

SMBCモビット 詳細を見る |

dスマホローン 詳細を見る |

メルペイスマートマネー 詳細を見る |

バンドルカード 詳細を見る |

Paidy 詳細を見る |

atone 詳細を見る |

詳細を見る | 詳細を見る | 詳細を見る |

※1 アコムマンスリーレポートより

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 アコムでのご契約がはじめてのお客さま

※4 優遇金利の適用後は最大3.0%引き下げ

※5 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※6 ご契約には所定の審査があります。最短即日審査は17時まで。

※7 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※8 365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※9 JCBのキャッシングリボ払いの場合 ※10 大黒屋 質東京駅前店の場合

ただし、これらは即日融資や無利息期間などのメリットが大きい一方、必ず審査がある点は留意しておこう。

プロミス

プロミスはアルバイトの契約さえすれば無職でも借入を、即日コンビニでできる場合がある。

プロミスは、申し込みから融資までの手続きをオンラインで完結できる。銀行振込を選択すれば、契約後最短10秒で入金が可能だ(出典:プロミス ご融資をお急ぎのお客さまへ(即日融資))。

また、プロミスの特徴として、18歳や19歳でも申し込みが可能である点が挙げられる。学生や主婦でも、アルバイトやパートで収入があれば申し込みできる。ただし、収入が年金のみの場合は対象外となる。

プロミスで契約したあとは、アプリを使って下記いずれかの方法で4万円を借りられる。

● スマホATM

銀行口座への振り込みなら、最短10秒で借り入れが可能だ。

すぐに現金が必要なら、スマホATMを利用しよう。

休日にお金を借りたい場合は、プロミスのスマホATM取引が便利だ。プロミスでは、セブン銀行ATMやローソン銀行ATMでスマホATMを利用できる。さらに、システムメンテナンス時間を除けば、原則24時間利用可能なため、急な出費にも対応しやすい。

| 最短審査時間 | 3分(※1) |

|---|---|

| 最短融資時間 | 3分(※1) |

| 金利 | 4.5%~17.8% |

| 無利息期間 | 30日 |

| アプリ有無 | 〇 |

| 現金の借入方法 | 自社ATM、提携・コンビニATM |

| 現金の借入方法 (スマホATM) |

セブン銀行ATM、ローソン銀行ATM |

| 銀行振込の借入方法 | ウェブ、アプリ、電話 |

※1申し込みの時間や審査の結果によっては、希望どおりに融資を受けられない場合があります。

アイフル

アイフルは柔軟な審査対応を行っており、最短18分で融資を受けられる。銀行の傘下に入らない独立系の消費者金融であるため、親会社を介さない独自の基準が期待できる。この仕組みによって、顧客に寄り添った柔軟な対応が可能になっている。

たとえば、アイフルに申し込んだ後、急ぎの旨を電話で伝えれば、優先的に審査を進めてもらえる。

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

出典:アイフル公式

アイフルは最短18分で融資を受けられる。即日融資を受けるには、21時までに申し込む必要がある。契約手続き時にカードレス指定をし、口座振替登録を行うと、郵送物は発送されない。

契約後は、アイフルのアプリを使って、セブン銀行ATMやローソン銀行ATMから現金を引き出すことができる。また、銀行振込もアプリから指示でき、最短10秒で入金される。

アイフルは銀行振込でも素早く借りられる。約1,200の金融機関で、ウェブ、アプリ、または電話を通じて手続きを行い、最短10秒で入金される。

| 最短審査時間 | 18分 |

|---|---|

| 最短融資時間 | 18分 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 30日 |

| アプリ有無 | 〇 |

| 現金の借入方法 | 提携・コンビニATM |

| 現金の借入方法 (スマホATM) |

セブン銀行ATM、ローソン銀行ATM |

| 銀行振込の借入方法 | ウェブ、アプリ、電話 |

アコム

アコムの通過率は独自の基準のため他の金融機関と比較しても高く、約40%の申込者が通過している。つまり、5人中2人が審査に通る計算になる。

| アコム | 37.6% ※ |

|---|---|

| プロミス | 35.5% |

| アイフル | 34.1% |

| レイク | 26.6% |

アコムで融資を受けるには、申し込み条件を満たしている必要がある。

申し込み条件は、「20歳以上であり、安定した収入と返済能力があり、当社基準を満たす方」だ。ただし、収入が年金のみの場合は対象外となる。この条件を満たしていれば、審査に通過できる可能性がある。

また、アコムは最短20分(※1)で融資を受けられる。即日融資を希望する場合は、遅くとも20時までに申し込みを完了させるのが望ましい。契約後は、銀行振込により最短10秒~1分程度で入金される。特に、楽天銀行を指定した場合は最短10秒程度(※2)で入金が完了する。

※2 金融機関により異なります。

さらに、スマホATM取引を利用すれば、アプリを使ってコンビニATMから現金を引き出すことも可能だ。アコムのスマホATM取引は、セブン銀行ATM、ローソン銀行に対応している。

ただし、金融機関によっては、土日や祝日の当日入金に対応していない場合があるため、事前に確認しておく必要がある。

・三菱UFJ銀行

・三井住友銀行

・みずほ銀行

・ゆうちょ銀行

・住信SBIネット銀行

・ソニー銀行

出典:アコム

| 最短審査時間 | 20分(※1) |

|---|---|

| 最短融資時間 | 20分(※1) |

| 金利 | 2.4%~17.9% |

| 無利息期間 | 30日(※2) |

| アプリ有無 | 〇 |

| 現金の借入方法 | 自社ATM、提携・コンビニATM |

| 現金の借入方法 (スマホATM) |

セブン銀行ATM、ローソン銀行 |

| 銀行振込の借入方法 | ウェブ、アプリ、電話 |

※1 申し込みの時間や審査の結果によっては、希望どおりに融資を受けられない場合があります。 ※2 アコムでのご契約がはじめてのお客さま

レイク

レイクは申し込みから最短25分で借りられる。審査結果は最短15秒で分かるため、借り入れできるかどうかをとにかく早く知りたい人におすすめだ。

契約後は、銀行振込で借りることができる。銀行振込は、ウェブまたはアプリから手続き可能で、多くの金融機関で最短当日中に入金される。ただし、当日振込の最終受付時間は、振込先の金融機関や曜日によって異なるため、注意が必要だ。

| 月 | 火~土 | 日 | |

|---|---|---|---|

| 三菱UFJ銀行 | 24時間 | 24時間 | 24時間 |

| 三井住友銀行 | 24:00 | 24時間 | 21:00 |

| みずほ銀行 | 24時間 | 24時間 | 24時間 |

| りそな銀行 | 24時間 | 24時間 | 24時間 |

| ゆうちょ銀行 | 24時間 | 24時間 | 24時間 |

| 楽天銀行 | 24時間 | 24時間 | 24時間 |

| 住信SBIネット銀行 | 23:50 | 23:50 | 18:50 |

| ソニー銀行 | 24:00 | 24時間 | 24時間 |

出典:レイク お借入れ可能金融機関検索

現金を直接引き出して借りたいなら、アプリを使ってコンビニATMから手続きをするのがおすすめだ。レイクのスマホATM取引は、セブン銀行ATMで利用できる。

レイクの大きなメリットは、他社よりも長い無利息期間が設定されている点だ。無利息期間は、30日間、60日間、最長180日間の選択肢があり、自分の状況に合わせて選べる。

| 無利息期間 | 無利息期間の起算日 | |

|---|---|---|

| レイク | 30日、60日、180日 | 初回契約の翌日 |

| プロミス | 30日 | 初回借り入れの翌日 |

| アコム | 30日(※1) | 初回契約の翌日 |

| アイフル | 30日 | 初回契約の翌日 |

出典:レイク、プロミス、アコム、>アイフル

※1 アコムでのご契約がはじめてのお客さま

レイクで初めて契約する人は、借入額5万円まで180日間無利息を利用できる。契約から約6ヵ月で完済できれば、利息は一切発生しない。

短期間で完済できない場合でも、利息を軽減することが可能だ。例えば、5万円を年18.0%の金利で借り、月々の最低返済額のみを支払う場合、無利息期間がない他社を利用するよりも、4,237円の利息軽減ができる。

| カードローン | 無利息期間 | 借入額 | 金利/実質年率 | 最低返済額/月 | 利息総額 |

|---|---|---|---|---|---|

| レイク | 180日間 | 5万円 | 年18.0% | 4,000円 | 1,537円 |

| 他社 | なし | 5万円 | 年18.0% | 4,000円 | 5,774円 |

4万円を借りる際に利息の軽減を重視するなら 、レイクを選ぶとよいだろう。

| 最短審査時間 | 15秒 |

|---|---|

| 最短融資時間 | 25分 |

| 金利 | 4.5%~18.0% |

| 無利息期間 | 30日、60日、180日 |

| アプリ有無 | 〇 |

| 現金の借入方法 | 提携・コンビニATM |

| 現金の借入方法 (スマホATM) |

セブン銀行ATM |

| 銀行振込の借入方法 | ウェブ、アプリ |

SMBCモビット

SMBCモビットは即日融資を受けるために、ウェブ申し込みを推奨している。申し込み後は、コールセンターに連絡をすることが必要だ。

コールセンターの受付時間は9時から21時までで、即日融資を希望する場合は、遅くとも20時までに申し込みを開始することが望ましい。

申し込み後は審査が行われる。少なくとも申し込み条件を満たしている必要がある。

SMBCモビットの審査では、原則、電話による勤務先への在籍確認は行われません。また、自宅に郵送物が送られることもないため、周囲に知られる心配が少ない点が魅力です。

若山卓也(ファイナンシャル・プランナー)

審査に通過した後の契約は、ウェブまたは三井住友銀行内に設置されたローン契約機で行うことができる。

契約後はアプリを利用したスマホATM取引で、セブン銀行ATMやローソン銀行ATMから現金を引き出せる。銀行振込の場合、平日14時50分までに手続きを完了すれば、最短3分で入金される。

| 最短審査時間 | 15分(※1) |

|---|---|

| 最短融資時間 | 15分(※1) |

| 金利 | 3.0%~18.0% |

| 無利息期間 | ― |

| アプリ有無 | 〇 |

| 現金の借入方法 | 提携・コンビニATM |

| 現金の借入方法 (スマホATM取引) |

セブン銀行ATM、ローソン銀行ATM |

| 銀行振込の借入方法 | ウェブ、アプリ、電話 |

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

dスマホローン

dスマホローンは、ドコモ回線がなくても契約できる。ただし、dアカウントの登録は必須だ。dアカウントは、メールアドレスとSMSが受信できる携帯電話端末さえあれば、誰でも作成でき、ドコモ回線の契約は必要ない。

ddスマホローンは、公式アプリで手続きが完結するため、郵送や対面での手続きは不要だ。dアカウントの登録情報が自動的に反映されるため、申し込みも手軽に行える。融資は、最短で申し込み当日に受けることができ、借り入れはd払い残高へのチャージまたは銀行振込で行うことができる。

申し込み時には、dアカウントに登録されている氏名や生年月日などの情報が自動的に反映され、ドコモ回線契約者の場合、携帯電話番号も自動で入力される。

dスマホローンの審査は、最短で当日中に完了する(※)。ただし、即日完了を希望する場合は、17時までに申し込みを完了させる必要がある。

※年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

在籍確認とは、申込者の勤務先への所属を確認する手続きです。在籍確認とは、申込者が勤務先に所属しているかを確認する手続きです。即日融資を希望する場合は、勤務先の営業時間内に申し込むことをおすすめします。

審査に通過し、契約すると借り入れが可能となる。借り入れ方法は、d払い残高へのチャージか銀行振込となり、d払い残高へのチャージであれば1,000円単位で借り入れが可能だ。

| 最低借入額 | 借入単位 | |

|---|---|---|

| d払い残高へのチャージ | 1,000円 | 1,000円 |

| 銀行振込 | 1万円 | 1,000円 |

dスマホローンは無利息サービスも提供している。無利息期間は初回契約日から30日間で、無利息の対象額はdポイントクラブの会員ランクによって決まる。

ただし、最低ランクの「1つ星」でも、10万円までは無利息となる。4万円を借り入れた場合、無利息期間内に完済すれば利息は生じない。

| 1つ星 | 10万円 |

| 2つ星 | 30万円 |

| 3つ星 | 70万円 |

| 4つ星 | 100万円 |

| 5つ星 | 300万円 |

出典:dスマホローン

さらに、dスマホローンでは、ドコモユーザーはより良い金利条件で借り入れができます。最大年3.0%の金利優遇を受けることで、上限金利が年14.9%となり、これは銀行カードローンと同等の金利水準です。

若山卓也(ファイナンシャル・プランナー)

| 最短審査時間 | 即日(※1) |

|---|---|

| 最短融資時間 | 最短即日(※2) |

| 金利 | 優遇適用後金利 0.9%~17.9%(実質年率) 基準金利 3.9%~17.9%(実質年率)(※3) |

| 無利息期間 | 30日 |

| アプリ有無 | 〇 |

| 借入方法 | チャージ(d払い残高)、銀行振込 |

※2システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら

出典:dスマホローン

メルペイスマートマネー

メルペイスマートマネーは、申し込みから借り入れまで、すべてメルカリアプリで完結する。審査では、メルカリやメルペイの利用実績が考慮される。また電話による在籍確認は行われない。通過すると、すぐにメルペイ残高に入金されるが、銀行口座への出金には通常1~2営業日かかる。

手続きはすべてメルカリ内で完結するため、他のアプリを準備する手間はない。申し込み、審査、借り入れ、本人確認のすべてを行うことができる。

メルペイスマートマネーの審査は最短3分で完了する。メルカリやメルペイの利用実績も結果に影響する。

本サービスでは、一度のお申し込みで利用限度額が決まる一般的な貸付方式(極度貸付)ではなく、ご利用毎に「メルカリ」における利用実績等を元に審査を行う(証書貸付)ため、その都度お客さま一人ひとりに合った利用限度額に変動します。

出典:メルペイスマートマネー公式

他社で借り入れを断られた方でも、メルカリの利用頻度が高ければ、メルペイスマートマネーで4万円を借りられる可能性があります。メルカリアプリからメルペイスマートマネーを開くと、仮条件が表示されるので、一度確認してみることをおすすめします。

若山卓也(ファイナンシャル・プランナー)

メルペイスマートマネーは電話による在籍確認を行っていないため、勤務先の営業時間を問わずに審査を進めることができる。この点も、メルペイスマートマネーの手軽さの一つと言える。

| メルペイスマートマネー | なし |

|---|---|

| dスマホローン | 実施の場合あり |

| LINEポケットマネー | 実施の場合あり |

審査に通過した後、メルカリアプリで手続きを行うと、メルペイ残高に即時で反映される。申し込み時に銀行振込を選択した場合は、いったんメルペイ残高に入金された後、登録した支払い用銀行口座へ自動的に振り込まれる。

メルペイスマートマネーの返済は、原則として銀行口座からの自動引き落としで行われる。事前に下記の設定をしておけば、メルカリの売上やポイントを返済に充てることも可能だ。

-

メルカリアプリからメルペイスマートマネーを開く

-

画面下部の「返済の設定」をタップする

-

「残高・ポイントを優先的に使用」を設定する

| 最短審査時間 | 3分 |

|---|---|

| 最短融資時間 | 即日 |

| 金利 | 3.0%~15.0% |

| 無利息期間 | 最長1ヵ月(※1) |

| アプリ有無 | 〇(※2) |

| 借入方法 | チャージ(メルペイ残高)、銀行振込(※3) |

※1.初回借入が2024年10月2日~11月30日は最長3ヵ月

※2.メルカリアプリ

※3.メルペイ残高へ入金後、支払い用銀行口座へ振り替える

出典:メルペイスマートマネー

審査なしや簡易審査で4万円使える後払いアプリ

後払いアプリは、現金そのものを借りる「融資」ではないが、審査なしまたは簡易審査で4万円分の決済枠を確保できる。急ぎの買い物や支払いに充てたい場合には、非常に有力な選択肢だ。

後払いアプリの審査は一般的なローンほど厳格ではない傾向にあり、最短10秒〜1分程度の年齢確認や簡易審査で完了することが多い。そのため、信用情報に不安がある人でも4万円程度の枠であれば確保できる可能性が高い。

ただし、利用金額に応じた手数料がかかる点や、現金の引き出しはできない点には注意が必要だ。

バンドルカード

| 対象年齢 | 満18歳以上(ポチっとチャージ利用時) |

|---|---|

| 利用可能額 | 3,000円〜5万円(実績に応じて変動) |

| 審査スピード | 年齢確認は最短10秒、チャージ審査は即時 |

| 分割払い | × |

| 支払期限日 | 翌月末日 |

| 支払方法 | コンビニ、セブン銀行ATM、 ネット銀行、銀行ATM(ペイジー) |

| 4万円利用時の手数料 | 1,525円(税込) |

| 詳細 | 公式サイト |

バンドルカードはアプリで簡単に作れるプリペイドサービスだ。VISAカードが使えるお店で支払いに利用できる。

カードの発行自体はスマホと電話番号があれば数ステップの操作で完了し、書類による本人確認や審査は一切不要だ。この状態でも、コンビニなどで現金のチャージを行えば、すぐにAmazonやメルカリなどのネットショッピングや、実店店舗でVisaカードとして利用できる。

さらに「ポチっとチャージ」サービスを活用すれば、手元に現金がなくても4万円分を前借りのような形でチャージできる。

初めて利用する際は18歳以上であることの「年齢確認」が必要だが、通信キャリアの登録情報を活用すれば最短10秒で完了する手軽さだ

年収や勤務先を細かく登録する金融機関の審査とは仕組みが異なるため、安定した収入のない人やローン審査に不安を感じている人でも、4万円程度の枠であれば確保できる可能性が高いのが大きなメリットといえる。

ポチっとチャージの利用には手数料がかかります。4万円をポチっとチャージした場合は1,525円となり、合計41,525円を翌月末までに支払う仕組みです。

チャージ金額は1,000円単位で細かく設定できるため、本当に必要な金額だけをチャージして手数料負担を賢く抑えることもできます。

若山卓也(ファイナンシャル・プランナー)

「ポチっとチャージ」で確保した残高は便利に使えるが、ガソリンスタンドや宿泊施設など一部利用できないお店がある点や、銀行ATMから現金を引き出すことはできない点に注意しよう。

atone(アトネ)クレカと口座の登録不要!スマホ・PCですぐに2万円使える

| 利用条件・審査 | ・電話番号とメールアドレスの入力 ・年齢制限なし(未成年は親の同意が必要) ・審査:決済のたびに行われる(会員登録自体に審査はない) |

|---|---|

| 審査時間 | 最短5分 |

| 融資時間 | 最短5分 |

| 手数料 (金利・利息) |

無料※ |

| 限度額 | 〜5万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1,000円単位 |

| 在籍確認 | - |

| 対象店舗 | ネットショップ |

| 対応機種 | atone (アトネ) - カードがいらない後払い iPhone Android |

| 申し込み | 公式サイト |

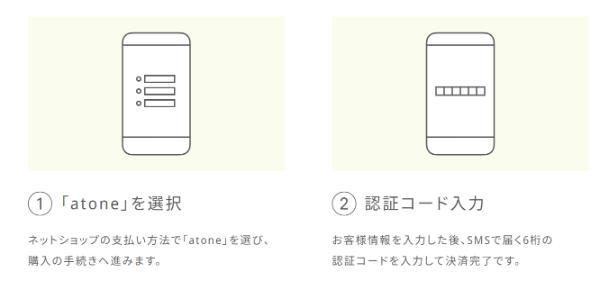

atone(アトネ)はクレジットカードと銀行口座の登録は不要で、スマホやPCで手続きすればすぐに使える後払いサービスだ。申込時に入力する内容は、電話番号とメールアドレスのみで、会員登録後は最短5分で2万円程度を後払いができる。

atone(アトネ)の利用方法は簡単だ。Webまたはアプリで会員登録を行った後、対象のネットショップの支払方法でatoneを選択すれば、決済が完了する。

2. atoneが使えるネットショップで注文

3. 支払い方法でatoneを選択した後、「注文確定」をクリックする

申し込みから決済まで非常にスムーズなatone(アトネ)だが、決済のたびに審査が行われる。また、利用上限額は利用状況に応じて決まる仕組みだ。

■ ご利用上限額の基準について

ご利用上限額は、お客様のご利用状況に応じて変動いたします。

■ 審査について

atone は上限金額に関わらず、ご注文ごとに審査を行っており、審査結果はお客様のご利用状況や商品の種類によって変動いたします。

出典:atone公式

後払いを複数回利用し、きちんと支払いを行えば、最高5万円を後払いすることもできる。

さらに、atone(アトネ)にはポイントサービスも用意されている。atone(アトネ)で後払いをを利用すると、200円につき1ポイントが付与される。貯めたポイントをatoneの支払いに充てれば、返済負担を軽減できるだろう。

atone(アトネ)が使えるネットショップは、無印良品や食べチョク、Qoo10やGRLなど幅広い店舗が揃う。

atone(アトネ)を利用したら、期日までに支払いを済ませよう。支払期限日は、返済方法によって異なる。

| コンビニ支払い | 翌月10日 |

|---|---|

| はがき請求書 | 翌月20日 |

| 口座振替 | 翌月27日 |

翌月の1日〜3日の間に支払期限日や請求額についてメールで通知されるので、支払いを忘れる心配はない。

● コンビニ端末 / 銀行ATM (Pay-easy):209 円(税込)

● 電子バーコード(コンビニ) :209 円(税込)

● 自動引き落とし(口座振替) :無料

● はがき請求書(コンビニ): 209 円(税込)

※参照:atone公式

Paidy

| 対象年齢 | 18歳以上 |

|---|---|

| 利用可能額 | 審査によって決まる |

| 審査スピード | 最短5分 |

| 分割払い | ◯(最大12回) |

| 支払期限日 | 翌月27日 |

| 支払方法 | コンビニ払い、銀行振込、口座振替 |

| 手数料 | コンビニ払い:390円(税込) 銀行振込:金融機関によって異なる 口座振替:無料 |

| 詳細 | 公式サイト |

Paidyが提供する「あと払いペイディ」は、メールアドレスと電話番号だけ登録すれば利用できる。18歳、19歳も利用可能であり、本人確認書類の提出も不要だ。

2022年4月1日、これまで20歳だった成年年齢が、18歳に引き下げられました。 ペイディのご利用においても、これまで18歳・19歳の方は親権者の同意が必要でしたが、親権者の同意がなくてもペイディをご利用いただけるようになりました。

出典:18歳・19歳の方へのペイディのご利用についてのご注意

利用対象者は18歳以上で、申し込みから最短5分で審査が完了する。アプリにプリペイドカードが発行された後は、限度額内に限り後払いチャージができる。

さらに、Apple製品を購入する場合、最大36回の分割払いも可能だ。iPhoneやiPad、Apple Watchなどの購入資金として4万円を借りることを想定するなら、Paidyが候補となるだろう。

ただし、分割あと払いを利用するには、本人確認書類(運転免許証またはマイナンバーカード)を提出しなければならない。ペイディアプリの「アカウント」から、本人確認書類と顔写真を撮影してアップロードしよう。

-

ペイディアプリをダウンロードする。

-

アプリを開き、「アカウント」「本人確認する」の順に選択する。

-

アプリの案内に従って、本人確認書類と顔写真を撮影する。

-

必要事項を記入する。

※参照:本人確認の方法

公的融資制度はブラックや無職でも審査なしで4万円借りられる

4万円を借りられる公的融資制度を紹介する。

生活福祉資金

生活福祉資金なら、無職や低所得者世帯が生活費として月20万円を借りられる。

生活福祉資金は、病気や失業などの予期せぬ事情で生活が困難になった方を支援する制度です。

この制度では、無職の方や低所得の世帯でも、一定の要件を満たせば生活費として月20万円まで借りることができます。生活の再建を目的としており、一般の金融機関では借り入れが難しい方にも利用の可能性があります。

若山卓也(ファイナンシャル・プランナー)

以下いずれかに該当する人が、生活福祉資金を利用できる。

● 65歳以上の高齢者が属する世帯

● 障害者が属する世帯

生活福祉資金では、お金を借りる目的に応じて以下4つの資金が用意されている。

| 資金の種類 | お金の使い道 | 借りられる 金額 |

借りられる 期間 |

利率 | 据置期間 | 返済期間 |

|---|---|---|---|---|---|---|

| 総合 支援資金 |

生活を再建するまでに 必要な生活費用など |

生活支援費:月15〜20万円 住居入居費:40万円以内 一時生活再建費:60万円以内 |

生活支援費:原則3ヵ月 (最長1年) |

保証人あり:無利子 保証人なし:年1.5% |

最終貸付日から 6ヵ月以内 |

据置期間が経過 してから10年以内 |

| 福祉資金 | 住宅の増改築、 福祉用具を購入する ための費用など |

580万円以内 | - | 保証人あり:無利子 保証人なし:年1.5% |

最終貸付日から 6ヵ月以内 |

据置期間が経過 してから20年以内 |

| 教育 支援資金 |

高校、大学の修学、 または 入学に必要な費用 |

修学:月3.5〜6.5万円 入学:50万円まで |

卒業するまで | 無利子 | 卒業後 6ヵ月以内 |

据置期間が経過 してから20年以内 |

| 不動産担保型 生活資金 |

高齢者の生活費用 | ・土地の評価額の 70%程度 ・月30万円以内 |

- | 年3.0%、または 長期プライムレートの いずれか低い利率 |

契約終了後 3ヵ月以内 |

据置期間が 終了するまで |

不動産担保型生活資金を除けば、生活福祉資金は連帯保証人の有無によって金利が異なる。連帯保証人がいる場合は無利子、いない場合は年1.0%と低い金利でお金を借りられる。さらに、6ヵ月程度の据置期間が設けられており、その間は利息のみの支払いで済むため、返済負担の軽減できる。

生活福祉資金を利用したい場合は、最寄りの社会福祉協議会で申請が必要だ。まずは電話で相談し、訪問の予約を入れよう。相談の結果、貸付条件を満たしていると判断されれば、手続きに進める。申請時に必要な書類は以下のとおりだ。

● 身分証明書(運転免許証・資格確認書・マイナンバーカード等)

● 振込先の口座が分かるもの(通帳やキャッシュカードの写し)

● 所得課税証明書(最新のもの)

● 直近の世帯全員分の収入状況が分かる書類(給与明細や通帳の写しなど)

なお、無職の人が生活福祉資金を申し込む際は、まずハローワークで求職の申し込みと職業相談をする必要がある。申請後は、以下の流れで審査が進む。

-

必要書類を提出し借り入れの申請をする

-

審査結果が通知される

-

借用書を交わす

-

銀行口座にお金が振り込まれる

※参考:政府広報オンライン

ただし、申請からお金を借りるまで1ヵ月はかかる。今すぐ生活費が必要なら、臨時特例つなぎ資金貸付も併せて申請しよう。生活福祉資金を利用するまでの間、10万円を限度に無利子でお金を借りられる。

| 対象者 | ・無職を含む低所得者世帯 ・65歳以上の高齢者が属する世帯 ・障害者が属する世帯 |

|---|---|

| 限度額 | 月20万円※ |

| お金を 借りられる期間 |

原則3ヵ月 (状況に応じて最大1年)※ |

| 返済期限 | 据置期間が終了してから10年以内※ |

| 金利 | 保証人あり:無利子 保証人なし:年1.5% |

| 手続きする場所 | 最寄りの社会福祉協議会 |

| 問い合わせ先 | 社会福祉協議会一覧 |

母子父子寡婦福祉資金貸付制度

母子父子寡婦福祉資金貸付制度は、一人親世帯で生活が苦しい場合に生活に必要なお金を借りられる。

母子父子寡婦福祉資金貸付制度は、ひとり親家庭の経済的な負担を軽減することを目的とした制度です。配偶者を亡くされた方や離婚された方など、経済的に困窮している方を対象としており、子育てや家事と仕事を両立しながら生活されている方を支援します。

若山卓也(ファイナンシャル・プランナー)

この制度を利用できるのは、以下のいずれかに該当する人だ。

● 前年度の所得が2,036,000円以下で子を扶養していない40歳以上の女性※

● 前年度の所得が2,036,000円以下の寡婦

※婚姻をしたことのない独身の人は含まない

※参考:兵庫県/母子父子寡婦福祉資金貸付金

母子父子寡婦福祉資金貸付制度には、お金の使い道に応じて全12種類の資金が用意されている。以下は制度の一例だ。

| 資金の種類 | お金の使い道 | 借りられる金額 | 利率 | 据置期間 | 返済期間 |

|---|---|---|---|---|---|

| 生活資金 | 生活に必要な資金 | 月108,000円 | 保証人あり:無利子 保証人なし:年1.0% |

貸付期間 満了後6ヵ月 |

5〜20年以内 |

| 修学資金 | 高校、大学など 就学させるために 必要な資金 |

月52,500円〜 | 無利子 | 卒業後6ヵ月 | 20年以内 |

| 結婚資金 | 児童、または扶養する 20歳以上の子の婚姻に 必要な資金 |

310,000円 | 保証人あり:無利子 保証人なし:年1.0% |

6ヵ月 | 5年以内 |

| 就職 支度資金 |

就職する際に 直接必要な資金 |

105,000円 | 無利子※ | 1年 | 6年以内 |

※参考:母子父子寡婦福祉資金貸付金制度 | 内閣府男女共同参画局

母子父子寡婦福祉資金貸付制度の利用を検討する人は、まずは住まいの市役所や町役場の福祉担当窓口に相談しよう。母子・父子自立支援員等による面談を経て、貸付が必要だと判断されれば手続きを進めてもらえる。申請に必要な書類は以下のとおりだ。

● 連帯保証人の印鑑登録証明書

● 申請者、連帯借受人及び連帯保証人の住民票謄本

● 資金に応じ必要な書類(在学証明書、経営診断書など)

※このほか、貸付申請書、連帯保証人と連帯借受人の誓約書、貸付申請者調書も必要になる

必要書類を提出したあとは審査が行われ、通過すれば指定口座に借入金が振り込まれる。申請から借り入れまで1ヵ月程度かかるため、早めに申し込むことが大切だ。

母子父子寡婦福祉資金貸付制度を利用するには、基本的に連帯保証人が必要です。ただし、親族に頼れないなど特別な事情がある場合は、連帯保証人なしでも借り入れが認められることがあります。まずは窓口で相談してみましょう。

若山卓也(ファイナンシャル・プランナー)

| 対象者 | ・20歳未満の児童を扶養する一人親家庭の母、 または父・前年度の所得が2,036,000円以下の寡婦 |

|---|---|

| 限度額 | 月108,000円※ |

| お金を 借りられる期間 |

1〜5年以内※ |

| 返済期限 | 5〜20年以内※ |

| 金利 | 保証人あり:無利子 保証人なし:年1.0% |

| 手続きする場所 | 市役所、または町役場の福祉担当窓口 |

| 問い合わせ先 | 福祉担当窓口一覧 |

生活サポート基金

たとえば、以下のような目的でお金を借りられる。

● 税金、公共料金、家賃などの滞納を解消する資金

● ブラックなどで金融機関から借り入れできない場合の生活資金

● 債務整理後の生活資金

● 一時的な生活資金

※参考:生活再生ローンのご案内

実際、ブラックリストで教育ローンを組めない人が生活再生ローンを利用し、子供が進学を諦めずに済んだ事例もある。

不動産詐欺に遭い、2016年1月にやむなく自己破産しました。

2017年2月に息子が大学受験。学生支援機構の奨学金の貸与開始は5月からで、また金融機関も国の教育ローンも貸与いただけず、入学金、前期授業料等の入学前納入を用意できないことから、途方にくれていた中、インターネットで生活サポート基金を知りました。

破産後、1年しか経過しておらず、金融機関等と同様に貸与いただけないのではと半信半疑で訪ねましたが、ここの融資は破産をしても免責が下りていれば可能とのことで、相談員の方は、丁寧に長い時間にわたり相談に応じて下さいました。

学生支援機構の奨学支援金を借用できるであろうことから、後期以降の学費はそちらを適用するとして、入学金と前期学費相当を貸与できるとの回答をいただきました。

息子はこれで何とか大学に進学できると思い、うれしくなりました。

出典(一部抜粋):子どもの大学入学金、前期学費が用意できずに困った

生活再生ローンでは、最大300万円まで借りることができ、金利は年12.5%以内に設定されている。申し込み対象者は基本的に収入がある人に限られるが、無職の場合でも、安定した収入がある家族がいれば貸し付けが認められることがある。申し込みから借り入れまでの期間は、最短でも約2週間かかる。

● 神奈川県

● 埼玉県

● 千葉県

生活サポート基金のような貸し付けは地方でも行われている場合があるため、首都圏外に在住している人は以下を参考にするとよい。

| 貸付制度 | 対象地域 |

|---|---|

| 消費者信用生活協同組合 | 青森県、岩手県に在住、または勤務する人 |

| 生活クラブ | 千葉県在住、または勤務する人 |

| グリーンコープ生協 | 福岡県、山口県、熊本県、大分県、長崎県、 佐賀県、鹿児島県、広島県に在住する人 |

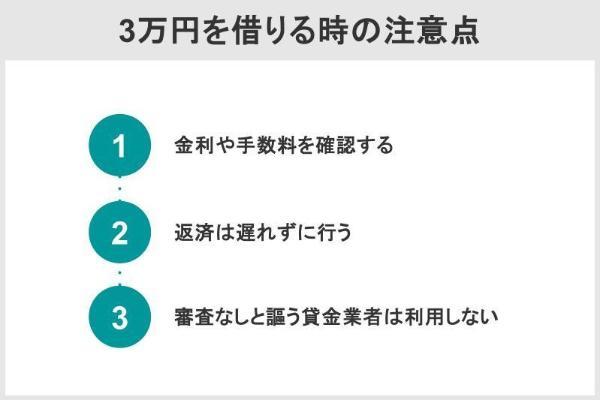

4万円を審査なしで借りたい時の注意点

4万円を借りる際は、金利や手数料に注意する必要がある。少額でも利息や手数料が発生するため、確実な返済計画を立てることが重要だ。返済が遅れると信用情報に記録され、今後の審査に影響を与える可能性がある。また、「審査なし」をうたう違法業者には十分注意しよう。

4万円を借りるときの注意点は次の3つだ。

金利や手数料を確認する

借り入れには、原則として利息や手数料が発生する。4万円の少額融資であっても同じだ。融資を受ける前に、どれくらいの負担がかかるのかを把握しておくことが大切になる。

利息を計算する利率が金利であり、基本的に元金と金利の積が利息となる。

ただし、無利息期間のあるサービスを利用すれば、金利が高くても有利になる場合がある。無利息期間内に完済すれば、利息は一切発生しないためだ。特に、消費者金融系カードローンでは無利息サービスを提供しているケースが多い。

返済は遅れずに行い、信用情報に傷をつけない

たとえ4万円の借り入れであっても、信用情報に傷がつかないよう、期日通りに返済することが重要だ。返済が遅れると信用情報に記録され、今後の審査に悪影響を及ぼす可能性がある。

信用情報とは、ローンやクレジットカードの利用履歴のことを指す。申し込みや借り入れに関する情報のほか、返済の遅延や債務整理など、支払いが滞った記録も含まれる。こうしたマイナスの記録は「信用情報に傷がつく」と表現されることがある。

信用情報は信用情報機関が管理しており、貸金業者は審査の際に必ず信用情報を照会する。そのため、過去に他社で延滞や金融事故を起こしている場合、その情報も確認されることになる。

信用情報は、信用情報機関に開示請求を行うことで確認できる。開示請求の方法は、郵送やインターネットなどがある。

手数料は、CIC(指定信用情報機関)の場合、ネット申込みが500円(税込)、郵送が1,500円(税込)となっている。

出典:シー・アイ・シー、日本信用情報機構、全国銀行個人信用情報センター

借り入れを受けたら、たとえ少額でも、必ず期日までに返済するようにしたい。

審査なしと謳う貸金業者は違法なので利用しない

正規の貸金業者は、必ず審査を行うことが法律で定められています。違法業者を利用すると、法外な利息を請求されたり、個人情報を悪用されたりするリスクがあります。最悪の場合、悪質な取り立てを受ける可能性もあるため、絶対に利用しないよう注意が必要です。安全にお金を借りるためには、金融庁や日本貸金業協会の公式サイトで正規の貸金業者かどうかを確認し、適切な金融サービスを利用することが重要です。

融資を申し込む際は、必ず審査が行われる。貸金業者にはその義務があり、法令で定められているためだ。

また、借りる側の返済能力を超えた貸し付けも禁止されている。そのため、正規の業者が「審査なし」や「必ず融資可能」といった約束をすることはあり得ない。

それにもかかわらず、審査なしや確実な融資を謳う業者は違法業者だ。このような業者を利用すると、高額な利息を請求されたり、違法な取り立てを受けたりする可能性がある。被害を防ぐためにも、絶対に利用しないよう注意しよう。(参考:金融庁 違法な金融業者にご注意!)。

たとえ4万円の少額でも、違法業者からの借り入れは考えてはいけない。必ず正規の業者に申し込んでほしい。

よくある質問

例えば、「福祉資金」の中の「緊急小口資金」は、緊急かつ一時的に生計の維持が困難になった場合に、最大10万円まで無利子で借りられる。保証人も不要だ。窓口は社会福祉協議会が担当している。

ただし、生活福祉資金の貸付には審査があり、必ずしも融資を受けられるわけではない。また、融資までに時間がかかることがあるため、余裕をもって申し込む必要がある。

例えば、年収が300万円の場合、借入可能額の上限は100万円となる。この金額は1社単独の借り入れではなく、すべての貸金業者から借りている総額で計算される。すでに70万円を借りている場合、新たに借りられるのは最大30万円となる。

在籍確認とは、申込者が勤務先に所属しているかを確認する手続きのことだ。通常、勤務先に電話がかかるが、ローンの審査であることが分からないよう配慮される。ただし、電話を受けた人が気づく可能性はある。

在籍確認の電話がないローンを選べば、周囲に知られるリスクを下げられる。大手消費者金融5社(プロミス、アイフル、アコム、レイク、SMBCモビット)は、原則、お勤め先へ在籍確認の電話なしのため、検討してみるとよい。

「ブラックリストに載る」とは、重度の延滞や債務整理などで信用情報に事故情報が登録され、審査に通りにくくなる状態を指す。通常、この状態では融資を受けるのは難しい。

しかし、質屋なら担保となる品物の価値で融資を判断するため、信用情報に問題があっても借りられる可能性がある。

即日払いとは、働いた当日に給与が支払われる仕組みのことだ。4万円を稼ぐには、時給の高い仕事を選ぶのがポイント。例えば、8時間働くなら時給5,000円、10時間なら時給4,000円の仕事が必要になる。

また、「日払い」という言葉が使われていても、給与の支払いが後日になることがあるため注意が必要だ。

不要品の売却も有効な方法の一つだ。ブランド品やスマートフォン、タブレットなどの電子機器は、中古買取市場で比較的高く売れる可能性がある。

カードローンを利用する場合は、総量規制にも注意が必要だ。総量規制により、借入額は年収の3分の1までに制限されている。

カードローンには総量規制が適用されるため、年収の3分の1を超える金額は借りられません。総量規制とは、貸金業者が個人に貸し付ける金額の上限を定める規制のことです。具体的には、消費者金融などの貸金業者は、原則としてその人の年収の3分の1を超える金額を貸し付けてはいけません。例えば、年収が300万円の場合、最大の借入可能額は100万円となります。この規制は、過剰な借金を防ぎ、返済能力を超えた貸付けを抑制することを目的としています。

若山卓也(ファイナンシャル・プランナー)

カードローンを作りたくない、あるいは作れない場合は、質屋や生命保険の契約者貸付制度を活用する手もある。どうしても必要な場合は、知人や家族から借りることも選択肢の一つだ。ただし、返済計画をしっかり立てたうえで相談することが重要だ。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【関連記事】

・審査なしで今すぐ2万円借りる方法!ブラックでも借りれる少額融資アプリを紹介

・5万円を審査なしで借りる方法は?どうしても今すぐ即日で借りたい時の対策

・10万円を審査なしで借りる方法は?どうしても今すぐ必要な時の対策

※2026年2月12日時点の情報です。最新の情報ではない可能性があります。

\5分後にコンビニで即金!/