SMBCモビットとアイフルは、いずれも即日融資に対応している大手消費者金融だが、ATM手数料や無利息期間、審査基準に違いがある。

SMBCモビットは、三井住友銀行ATMを利用する人におすすめだ。SMBCモビットは、三井住友銀行で現金を引き出したり返済したりするときのATM手数料が無料だからだ。

アイフルは、利息を抑えたい人や審査が不安な人におすすめだ。アイフルは初回契約の場合の30日間無利息サービスがある。また、大手消費者金融唯一の独立系企業であり、比較的柔軟な審査対応が期待できる。

この記事では、SMBCモビットのアイフルの無利息期間、審査基準、金利、在籍確認、融資スピードなどを徹底比較する。

- 利息を抑えたい人

無利息期間|アイフルは30日間無利息でSMBCモビットよりお得 - 他社で落ちた経験がある・審査が不安な人

審査基準|不安な人には独自審査を行うアイフルのほうがおすすめ

- ATMで借入・返済をする人

ATM手数料|SMBCモビットは無料になるのでアイフルよりお得

アイフル | SMBCモビット | |

| 無利息期間 | 初回契約日の翌日から30日間 | なし | 借入時手数料 | ・提携ATM(110円~220円) ・ネット振込(手数料無料) ・スマホATM(110円~220円) | ・三井住友銀行ATMなら無料 ・提携ATM(110円~220円) ・ネット振込(無料) ・スマホATM(110円~220円) ・PayPayマネーチャージ(無料) |

| 返済時手数料 | ・提携ATM(110円~220円) ・口座振替(無料) ・銀行振込(利用する金融機関の所定手数料) ・ネット返済(無料) ・スマホATM(110円~220円) | ・三井住友銀行ATMなら無料 ・提携ATM(0円~220円) ・口座振替(無料)) ・銀行振込(利用する金融機関の所定手数料) ・ネット返済(無料)) ・ポイント返済(無料)) ・スマホATM(110円~220円) |

| 審査の柔軟性 | 高い | 標準的 |

| 在籍確認 | 原則、電話での在籍確認がない | 原則、電話での在籍確認がない |

| 融資スピード | 最短18分(※1) | 最短15分(※1) |

| 金利 | 年3.0%~18.0% | 3.0%~18.0% |

| カードレス | 〇 | 〇 |

| Web完結 | 〇 | 〇 |

| 郵送物なし | 〇 | 〇 |

| 詳細 | アイフルの 詳細はこちら (公式サイト) | SMBCモビットの 詳細はこちら (公式サイト) |

※1 申込時間や審査により希望に添えない場合がある

条件に合ったカードローンを選べば、

利息も手間もグッと減らせる!

SMBCモビットとアイフルを比較!違いは無利息期間とATM手数料、審査基準

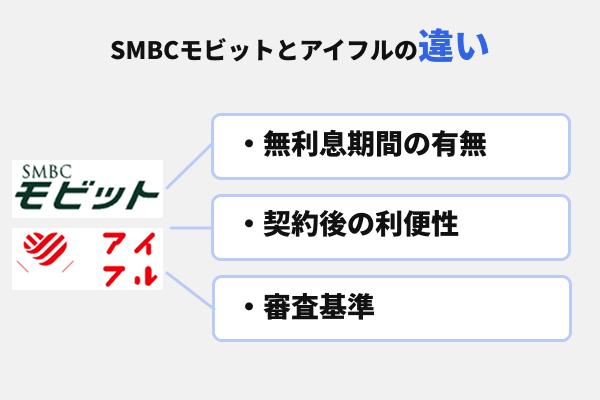

SMBCモビットとアイフルの違いは「無利息期間」「ATM手数料」「審査の柔軟さ」の3つです。

SMBCモビットとアイフルの無利息サービスを比較すると、アイフルには「30日間の無利息サービス」がある一方で、SMBCモビットには無利息期間が設けられていない。

ATMでの借入や返済時の手数料を比較すると、SMBCモビットは三井住友銀行ATMなら手数料が無料だ。一方、アイフルには自社ATMがないため、提携ATMでは手数料がかかる。

SMBCモビットとアイフルの審査の柔軟さを比較すると、アイフルは独立系の消費者金融であるため、銀行グループのSMBCモビットより柔軟な審査が期待できる。

また、金利や融資スピード、在籍確認については、SMBCモビットとアイフルの間に大きな違いはなく、どちらもほぼ同じだ。

無利息期間|アイフルは30日間無利息でSMBCモビットよりお得

SMBCモビットとアイフルの無利息サービスを比較すると、アイフルの方がお得です。アイフルでは初回利用者を対象に30日間の無利息期間が設けられていますが、SMBCモビットには無利息サービスがありません。

| 項目 |  |  |

|---|---|---|

| 無利息期間 | 最大30日間 | なし |

| 適用条件 | 初回契約者限定 | - |

| 開始日 | 契約日翌日から | - |

| 金額制限 | 限度額内なら制限なし | - |

アイフルには30日間の無利息期間があるため、同じ条件で借りてもSMBCモビットより利息を抑えられる。

たとえば、SMBCモビットとアイフルで10万円を年18.0%の金利で借りた場合、30日後の利息はSMBCモビットが約1,479円かかるのに対し、アイフルは無利息期間があるため0円となる。

この条件では、アイフルはSMBCモビットより、利息が1,500円安くなる。

| アイフル | アイフル | SMBCモビット | |

|---|---|---|---|

| 条件 | 30日間無利息 期間中に完済 | 30日間無利息を利用し、 毎月1万円ずつ返済 | 無利息期間なしで 毎月1万円ずつ返済 |

| 返済回数 | 1回 | 11回 | 11回 |

| 総支払利息 | 0円 | 7,306円 | 9,158円 |

| 総支払利息 | 0円 | 10万7,306円 | 10万9,158円 |

もしもアイフルの無利息期間の間に完済をすれば、利息0円での借り入れが可能だ。一方、30日間無利息を使って毎月1万円ずつ返済をした場合の利息は7,306円、無利息期間がない場合は9,158円と負担が増える。

このように、無利息期間があるだけで、最初の返済分はほぼ全て元金の返済に充てられ、最終的な総支払利息にも明確な差が生まれる。

SMBCモビットにはこのサービスがないため、借りた翌日から必ず利息が発生する。「少しでもお得に借りたい」と考えるなら、アイフルのほうがおすすめだ。

ATM手数料|SMBCモビットは無料になるのでアイフルよりお得

ATMで返済・借入を行う際の手数料を比較すると、SMBCモビットの方が、アイフルより安くてお得です。SMBCモビットは三井住友銀行ATMを利用すれば手数料が無料になる一方、アイフルには自社ATMがなく、提携ATMを利用する際には手数料がかかるからです。

SMBCモビットとアイフルは、どちらもネット振込・ネット返済は無料で利用できる点で共通している。一方でSMBCモビットとアイフルはATM利用時の手数料に違いがある。

SMBCモビットは三井住友銀行ATMを使えば借入・返済ともに手数料が無料になるが、アイフルには自社ATMがなく、提携ATMでは110円〜220円の手数料がかかる。

そのため、ATMでの利用頻度が高い人にとってはSMBCモビットのほうがよりお得といえる。

| 項目 | | |

|---|---|---|

| 借り入れ方法 | ・提携ATM(110円~220円) ※三井住友銀行ATMなら無料 ・ネット振込(無料) ・スマホATM(110円~220円) ・PayPayマネーチャージ(無料) | ・ネット振込(手数料無料) ・スマホATM(110円~220円) ・提携ATM(110円~220円) |

| 返済方法 | ・提携ATM(0円~220円) ※三井住友銀行ATMなら無料 ・口座振替(無料) ・銀行振込 (利用する金融機関の所定手数料) ・ネット返済(無料) ・ポイント返済(無料) ・スマホATM(110円~220円) | ・ネット返済(無料) ・口座振替(無料) ・銀行振込 (利用する金融機関の所定手数料) ・スマホATM(110円~220円) ・提携ATM(110円~220円) |

| 公式サイト | SMBCモビットの 詳細を見る | アイフルの 詳細を見る |

では、この手数料の差と、SMBCモビットのもう一つの強みであるVポイントサービスが、年間でどれほどお得になるのかをみていこう。

Vポイントサービスは、返済額のうちの利息200円についてVポイントが1円付与されるというものだ。

シミュレーションでは、月に一度、借入と返済(各1万円超)をATMで行うユーザーを想定する。

| 項目 | SMBCモビット (三井住友銀行ATM利用) | アイフル (コンビニATM利用) |

|---|---|---|

| ATM手数料(年間) | 0円 | 220円×2回×12ヶ月 =5,280円 |

| 獲得Vポイント(年間) ※10万円返済時の例 | 約45ポイント(45円相当) | なし |

| 年間での実質的なお得額 | 約5,325円 | 0円 |

| 公式サイト | SMBCモビットの 詳細を見る | アイフルの 詳細を見る |

アイフルの無利息期間が、総支払額を減らしてくれる「初回限定の割引特典」であるのに対し、SMBCモビットのATM手数料無料は、現金をこまめにATMで出し入れするユーザーほど、メリットが大きい。

審査基準|不安な人には独自審査を行うアイフルのほうがおすすめ

アイフルは独立系企業として独自の審査基準を持ち、SMBCモビットは銀行系として堅実な審査を行う傾向があります。そのため審査に不安がある場合はアイフルのほうが柔軟な対応をしてくれる可能性があります。

アイフルは大手消費者金融で唯一、銀行グループに属さない独立系企業だ。

これにより親会社である銀行の方針に左右されず、現在の返済能力や収入の安定性を重視した総合的な判断を行う傾向があり、審査通過率は約30~32%前後で推移している。

出典:アイフル株式会社『月次推移』

一方SMBCモビットは、三井住友カード株式会社のローンブランドとして、信用情報の状況や他社借入状況を慎重に評価する標準的な審査基準を採用している。

| 項目 | | |

|---|---|---|

| 審査の主体 | アイフル株式会社 (独立系消費者金融) | 三井住友カード株式会社 (SMBCグループ) |

| 審査の特徴 | 独自のノウハウを蓄積。 現在の返済能力を重視する傾向 | 信用情報の状況や他社借入状況を より慎重に評価する審査基準 |

| 審査の柔軟性 | 高い | 標準的 |

| 向いている人 | 他社で審査に落ちた経験がある人 アルバイト・パートの人 | クレヒスに自信がある 安定した正社員 |

| 公式サイト | アイフルの 詳細を見る | SMBCモビットの 詳細を見る |

もしあなたが安定した収入があり、これまでの金融取引にも問題がないのなら、SMBCモビットの審査はスムーズに進むだろう。

しかし、少しでも不安要素があるのなら、独自の視点で審査を行うアイフルを検討してみると良い。

在籍確認|SMBCモビットもアイフルもどっちも原則電話無し

SMBCモビットとアイフルはいずれも、「原則、在籍確認の電話を実施しない」と公表しています。特にアイフルは利用者の99%以上が在籍確認の電話がなかったことも公表しています。

SMBCモビットの場合、「WEB完結申込」を利用すれば、電話連絡は原則なしと公式ホームページに明記されている。審査状況によって電話確認が必要になった場合でも、事前に申込者の同意を得たうえで連絡するというから安心だ。

アイフルも同様に、原則として勤務先への電話連絡は行わないと、公式ホームページの「よくある質問」に明記されている。万が一電話連絡が必要な場合でも、事前に申込者の同意を得てから実施するため、突然職場に電話がかかってくることはない。

実際にアイフルでは契約に至った顧客のうち、在籍確認を実施しなかった顧客が99.1%。実施した顧客が0.9%と発表している。

さらに、SMBCモビットもアイフルも郵送物に関する配慮も万全だ。両社ともWEB完結やアプリを活用すれば自宅への郵送物を原則なしにすることができ、家族に知られるリスクが大幅に軽減されている。

| 項目 | | |

|---|---|---|

| 勤務先への電話連絡 | ✗(原則なし) | ✗(原則なし) |

| 自宅への電話連絡 | ✗(原則なし) | ✗(原則なし) |

| 自宅への郵送物 | ✗(WEB完結なら原則なし) | ✗(WEB完結なら原則なし) |

| ローンカード発行 | ✗(WEB完結ならカードレス) | ✗(WEB完結ならカードレス) |

| 契約書面の郵送 | ✗(WEB上で確認) | ✗(WEB上で確認) |

| 利用明細書の郵送 | ✗(WEB上で確認) | ✗(WEB上で確認) |

| 家族バレ対策 | ◯(万全) | ◯(万全) |

| 職場バレ対策 | ◯(万全) | ◯(万全) |

| 公式サイト | SMBCモビットの 詳細を見る | アイフルの 詳細を見る |

この比較表が示すように、プライバシーへの配慮において両社に差はほとんどない。どちらもWEB完結を選択すれば、周囲に知られるリスクを最小限に抑えることができる。

融資スピード|SMBCモビットは15分でアイフルより3分はやい

SMBCモビットもアイフルも最短即日融資に対応しており、申込から融資までのスピードは業界トップクラスです。

| 項目 | | |

|---|---|---|

| 融資時間 | 最短15分 | 最短18分 ※1 |

| 振込時間 | 最短3分 | 最短10秒 ※2 |

| 簡易診断 | 10秒簡易審査 | 1秒診断 |

| 審査対応時間 | 9:00~21:00 | 9:00~21:00 |

| 即日融資リミット | 20:00頃までに申込推奨 | 20:00頃までに申込推奨 |

| 土日祝日審査 | 対応 | 対応 |

| 24時間振込 | 対応 | 対応(365日) |

| 公式サイト | SMBCモビットの 詳細を見る | アイフルの 詳細を見る |

※2システムメンテナンスの時間帯や一部金融機関を除く

SMBCモビットは最短15分(※)、アイフルは最短18分(※)での融資が可能だ。2社の融資スピードの差はわずか3分であり、実用面では全く問題にならない範囲だと言える。

※お申込み時間や審査状況によりご希望にそえない場合があります

重要なのは、2社とも年中無休で9時から21時まで審査を実施しているところだ。平日はもちろん、土日祝日でも同様の時間帯でカードローンの審査が行われるため、急な出費が発生しやすい週末でも当日中の融資が期待できる。

SMBCモビットもアイフルも、午前中に申し込めば、曜日に関係なくその日のうちに融資を受けられる可能性が高いだろう。

即日融資を確実に受けたい場合は、遅くとも20時までには申込を完了させたほうが良いでしょう。審査状況や申込内容によっては予想以上に時間がかかる場合もあるため、時間に余裕を持って申し込みましょう。

また、両社とも簡易診断サービスを提供しており、SMBCモビットは「10秒簡易審査」、アイフルは「1秒診断」で事前に融資の可能性を確認できる。

これにより、本審査前におおよその結果を把握できるため、無駄な時間を避けることができる。

SMBCモビットはSMBCのサービスを使っている人におすすめ

SMBCモビットは三井住友銀行やSMBCグループのサービスを日常的に利用している人におすすめです。 メガバンクグループの一員であるという信頼感も、大きな決め手になるでしょう。

もちろん、最短15分という融資スピードや、在籍確認なしでバレにくい点など、カードローンの基本的なサービスは他社と同様の高水準だ。

ここではSMBCモビットの具体的なメリット・デメリットを整理し、どのような人が向いているかを明確にしていこう。

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~74歳 |

| 融資スピード | 最短15分 |

| 金利(年率) | 3.0%~18.0% |

| 限度額 | ~800万円 |

| 無利息期間 | あり (初回利用の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/ローン契約機 |

| 在籍確認 | 原則なし (必要な場合は事前に申込者の同意を得たうえで連絡) |

| 借入方法 | ・提携ATM(110円~220円) ※三井住友銀行ATMなら無料 ・ネット振込(無料) ・スマホATM(110円~220円) ・PayPayマネーチャージ(無料) |

| 返済方法 | ・提携ATM(110円~220円) ※三井住友銀行ATMなら無料 ・口座振替(無料) ・銀行振込(利用する金融機関の所定手数料) ・ネット返済(無料) ・ポイント返済(無料) ・スマホATM(110円~220円) |

| 公式サイト | SMBCモビットの 詳細を見る |

SMBCモビットのメリット

SMBCモビットのメリットは、カードローンとしての利便性とSMBCグループとしての総合力で構成されています。日常的な使いやすさから、いざという時の安心感まで、バランスの取れたサービスが魅力です。

WEB完結なら職場への電話連絡や自宅への郵送物が原則なし

SMBCモビットは、Web完結申込をすれば「電話連絡なし」「郵送物なし」で契約ができるため、職場や家族に借り入れのことをバレたくない人に最適だ。

SMBCモビットの在籍確認については、公式サイトではっきりと「原則、電話による在籍確認はおこないません」と明記されている。そのため職場にカードローンの利用を知られるリスクを大幅に軽減できる。

加えて、SMBCモビットには、申込から契約までWebで完結し、カードや書類の郵送物もなしにできる「WEB完結」という申込方法も用意されている。

Web完結は、オンライン本人確認(免許証やマイナンバーカードの提示)ができれば利用できる。

最短15分の即日融資

最短15分の融資スピードも、SMBCモビットが選ばれる理由の一つだ。公式サイトによると、Webからの申込後、審査時間は最短15分で完了し、審査完了後は最短3分で振込融資を受けられる。

最短15分という融資スピードは、大手消費者金融の中でもトップクラスだ。

| 大手消費者金融 | 融資スピード | 公式サイト |

|---|---|---|

| SMBCモビット | 最短15分 | SMBCモビットの 詳細を見る |

| アイフル | 最短18分 | アイフルの 詳細を見る |

| プロミス | 最短3分 | プロミスの 詳細を見る |

| アコム | 最短20分 | アコムの 詳細を見る |

| レイク | 最短20分 | レイクの 詳細を見る |

また、融資は銀行口座への振込のほか、三井住友銀行内のローン契約機でも受けられる。ローン契約機は申し込やカード発行も可能だ。

三井住友銀行ATMの手数料が無料

SMBCモビットならではのメリットと言えるのが、三井住友銀行ATMの利用手数料が一切かからないところだ。

一般的な消費者金融では、提携ATMで現金取引をすると1回あたり110円~220円の手数料が発生する。

しかし、SMBCモビットなら、生活圏内に三井住友銀行のATMさえあれば、いつでも手数料を気にせず借入・返済ができる。

ATM手数料無料は、特に現金での取引を頻繁に行うユーザーにとって大きなメリットになるだろう。

返済でVポイントが貯まる・使える

SMBCモビットは、返済利息額200円につきVポイントが1ポイント貯まる、独自のポイントプログラムを提供している。

このポイント還元率は0.5%なのでそれほど高くはない。しかし、カードローンの返済は通常、元金と利息を支払う一方通行の支出だ。

その中で、たとえ少額でもポイントとして還元され、さらにそれを1ポイント=1円として返済に充当できる仕組みは、長期的に利用するうえでのモチベーションやお得さにつながるだろう。

SMBCモビットのデメリット

多くのメリットを持つSMBCモビットだが、アイフルや他社比較した場合、初めて利用する人にとって無利息期間がないという点は明確なデメリットです。また、審査はアイフルのように独自のものではなく標準的であることも、審査が不安な人にとってはデメリットになるでしょう。

初回無利息期間がない

SMBCモビット最大の弱点が、アイフルが提供するような「初回30日間無利息サービス」がないところだ。ほかの大手消費者金融と比較すると、無利息期間がないのはSMBCモビットだけだ。

| 消費者金融 | 無利息期間 | 期間の開始タイミング | 公式サイト |

|---|---|---|---|

| レイク | 365日(※1) | 契約日の翌日から | レイクの詳細を見る |

| アコム | 最大30日間 | 契約日の翌日から | アコムの詳細を見る |

| プロミス | 30日間 | 初回借入日の翌日から | プロミスの詳細を見る |

| アイフル | 最大30日間 | 契約日の翌日から | アイフルの詳細を見る |

※1 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

たとえば10万円を30日以内に返済する場合、アイフルのような30日無利息サービスがあれば利息が0円だが、SMBCモビットは約1,500円の利息が発生するため、金利をなるべく抑えたい人には不利になる。

審査は銀行グループとして標準的

SMBCモビットの審査は、過去の信用情報を重視する標準的なものだと考えられる。これは高い信頼性の裏返しでもあるが、アイフルの独自基準の柔軟な審査と比較するとデメリットになるだろう。

過去に延滞の経験があったり、雇用形態に不安があったりする人にとっては、この「標準的」であることが審査のハードルとなる可能性がある。

アイフルなら通る可能性がある人でも、SMBCモビットでは希望に沿えない、というケースもあるだろう。

SMBCモビットの口コミ・評判

SMBCモビットを実際に利用した人の口コミをみると、スマホで簡単に申し込めるところや、審査・融資スピードが早いという点の評価が高かった。

一方、金利が高いという点や無利息期間がないという点をデメリットとしてあげる人もいた。

Sさん┃男性┃50代

会社員(非正規)┃年収500万円

私はネット申込後、すぐに審査が始まり約3時間で融資を受けられました。

モビットはスマホだけで完結できる点が便利でした。担当オペレーターの対応は丁寧で、初めての借り入れでしたが安心感がありました。銀行やコンビニの提携ATMやスマホATMなど返済方法も多様で、利便性は高いです。

ただ金利は18.0%と高めなので、長期で借り入れを考えている場合は注意が必要だと思います。

融資時間3時間┃融資額30万円┃貸付利率18%

Sさん┃女性┃20代

会社員(非正規)┃年収360万円

私は「Myモビ」のログインに時間がかかり、使いづらいと感じました。オペレーターの対応は、当たり外れがあり、ひどい方の場合「私の話を理解できますか?」みたいな高圧的な態度で、かなり不快でした。

ただ基本的に女性オペレーターは、丁寧でよかったです。

融資時間1時間┃融資額10万円┃貸付利率18%

Pさん┃女性┃30代

会社員(正規)┃年収340万円

手続きは、とても早くスムーズでよかったです。金利は18.0%と高いですが、アコムやレイクなどでも同じくらいなので納得はしています。

スマホアプリで今の利用残高や利用可能額をすぐに確認したり管理したりができるので、とても使いやすくて便利です。

融資時間1時間┃融資額50万円┃貸付利率18%

Dさん┃男性┃30代

会社員(正規)┃年収800万円

CMで以前から気になっていたので借りるならSMBCモビットと思っていました。とりあえず娯楽代として50万円ほど必要だったので、慌てて申し込みしたところ迅速な対応で即日借りることができました。

残念だったのは、思っていた以上に金利が高かったことです。

融資時間2時間┃融資額50万円┃貸付利率18%

Hさん┃男性┃30代

会社員(正規)┃年収550万円

融資スピードが尋常じゃないほど速かったことがメリットです。急な出費でお金が必要になったときに利用しましたが、本当に助けられました。またスマホでサクッと申し込める手軽さも大きなメリットだと思います。

デメリットは、金利が高いことです。私の場合、あくまで一時的なつなぎ資金としての利用だったので良いですが、長期的に借り続けるのはしんどいと感じました。

融資時間1時間┃融資額50万円┃貸付利率18%

Kさん┃女性┃30代

パート┃年収35万円

モビットは、スマホから簡単に申し込めたことと、ホームページが見やすかったことが良かったです。

ただ他の消費者金融が提供している無利息期間がないのは、とても残念でした。電話による在籍確認はなかったので、「気軽に利用できた」という点を考えるとSMBCモビットはアリだなと思いました。

融資時間30分┃融資額5万円┃貸付利率18%

出典:編集部が独自調査

SMBCモビットの会社情報

SMBCモビットは三井住友フィナンシャルグループ(SMFG)の中核企業が運営する信頼性の高いカードローンサービスです。 半世紀以上の歴史を持つ三井住友カード株式会社のローンブランドとして、業界最高水準の安全性と信頼性があります。

SMBCモビットを運営する三井住友カード株式会社は、1967年の設立以来、日本のクレジットカード業界を牽引してきたリーディングカンパニーだ。非上場ながら資本金340億3千円、従業員数5,196名という規模からも、その事業基盤の堅牢さがうかがえる。

重要なのは、三井住友カード株式会社が正規の貸金業者として適切に登録されているところだ。近畿財務局長(14)第00209号という登録番号が示すように、法令遵守を徹底した健全な運営が行われており、闇金などの違法業者とは一線を画している。

SMBCモビットの背景に日本のキャッシュレス決済をリードする巨大企業の存在があることは、カードローン選びで企業の信頼性や安全性を重視する人にとって、これ以上ない選択肢になるだろう。

| 項目 | 詳細 |

|---|---|

| 会社名 | 三井住友カード株式会社 |

| 設立 | 1967年(昭和42年)12月26日 |

| 本社所在地 | 〒135-0061 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

| 資本金 | 340億3千円(2025年3月末時点) |

| 従業員数 | 5,196名(2025年3月末時点) |

| 事業内容 | クレジットカード業務、ローン業務、保証業務、決済業務など |

| 貸金業登録番号 | 近畿財務局長(14)第00209号 |

| グループ | 三井住友フィナンシャルグループ |

アイフルは利息を抑えたい人や柔軟な審査を期待する人におすすめ

アイフルは初めてのカードローンで少しでも利息を抑えたい人や、審査に不安を感じている人におすすめです。初回限定の「最大30日間利息0円サービス」と、独自の審査基準という2つの大きなメリットが、金銭的な負担と心理的ハードルを大きく下げてくれるからです。

ここでは、アイフルの具体的なメリットと、事前に知っておくべき注意点を詳しく解説していく。

アイフルのメリット

アイフルのメリットは、カードローン利用者が抱える「利息」と「審査」という2つの大きな不安に、真正面から応えるサービス設計にあります。特に、初めて利用するユーザーにとって、その恩恵は非常に大きいです。

初めての契約なら最大30日間利息が0円

アイフルの最大のメリットが、最大30日間利息0円サービスだ。初めて契約する人に限り、契約の翌日から30日間は一切利息が発生しない。そのため、期間内に完済すれば利息は完全に0円になる。

また、長期で返済する場合でも、最初の利息負担がなくなるため、総支払額を確実に抑えられる。

たとえば10万円を借りて、毎月1万円ずつ返済し11回で返済をした場合の利息は9,106円だが、無利息期間中に完済すればこれが0円になる。

| 条件 | 30日間無利息期間中に完済 | 30日間無利息を利用し、 毎月1万円ずつ返済 |

|---|---|---|

| 返済回数 | 1回 | 11回 |

| 総支払利息 | 0円 | 9,106円 |

| 総支払額 | 10万円 | 10万9,106円 |

※シミュレーションは概算値

無利息期間は、1円でも支払う利息を減らすという、利用者の切実なニーズに真正面から応えるサービスだと言える。

独立系ならではの柔軟な審査

銀行グループのカードローンとは違う、独自の審査基準もアイフルの大きなメリットだ。

アコムやSMBCモビットといった大手消費者金融が銀行グループ傘下にある中で、アイフルは独立系企業としての道を歩んできた。

そのため、過去の信用情報だけでなく、申込者の現状を重視した、柔軟な審査が期待できる。

もちろん審査が甘いというわけではないが、他の金融機関とは異なる視点で判断されるため、審査に不安を抱える人でも契約できる可能性がある。

最短18分の即日融資

アイフルは最短18分融資(※)が可能で、そのスピードは業界でもトップクラスを誇る。今すぐ現金が必要なとき、いかに早く融資が受けられるかは極めて重要なポイントだ。

| 大手消費者金融 | 融資スピード | 公式サイト |

|---|---|---|

| アイフル | 最短18分 | アイフルの詳細を見る |

| SMBCモビット | 最短15分 | SMBCモビットの詳細を見る |

| プロミス | 最短3分 | プロミスの詳細を見る |

| アコム | 最短20分 | アコムの詳細を見る |

| レイク | 最短20分 | レイクの詳細を見る |

アイフルの審査は24時間WEBから申し込みができ、土日祝日でも21時までに契約が完了すれば当日中の融資が受けられる。銀行口座へは24時間365日、最短10秒で振込が可能だ。

原則、職場への電話連絡や自宅への郵送物なし

アイフルは公式サイトで「原則、電話での在籍確認なし」と明言し、利用者の99%以上が在籍確認の電話がなかったことを公表しているため、勤務先に知られるリスクを最小限に抑えられる。

さらに、カードレス契約を選択すれば、自宅への郵送物も一切ないため、家族に知られる心配もない。

ほかの大手消費者金融(レイク・プロミス・アコム・SMBCモビット)も「原則として在籍確認の電話は行わない」と公表しているが、アイフルは実際の利用者を対象に調査したデータを公開しているため、安心して申し込める。

アイフルのデメリット

多くのメリットを持つアイフルですが、利用スタイルによっては不便に感じる点も存在します。事前に注意点を把握し、自分の使い方に合っているかを確認することが重要です。

現金取引でのATM手数料がすべて有料

アイフルには自社のATMがないため、現金での借入や返済は必ず提携先のコンビニや銀行のATMを利用することになる。

その際、1万円以下の取引で110円、1万円を超える取引で220円の手数料が都度発生する。

もちろん、振込や口座振替といった手数料無料の方法も用意されていますが、「給料日に現金で返したい」「急に現金が必要になった」といったことが多いユーザーにとって、ATM手数料がかかる点はデメリットに感じるでしょう。

契約後にお得になる継続的なサービスはない

アイフルには、SMBCモビットやプロミスのように、利用を続けることで貯まるポイントプログラムはない。アイフルの契約後のサービスのメリットはあくまで「初回利用時の無利息期間」という点のみだ。

そのため、カードローンを長期的に利用し、ATM手数料の割引やポイント還元といった継続的な特典を重視するユーザーにとっては、物足りなさを感じる可能性がある。

アイフルの会社情報

アイフルは、1978年に設立された老舗の大手消費者金融会社で、東京証券取引所プライム市場に上場する上場企業だ。長年にわたり個人向けローン事業を中心に展開しており、資本金940億円、従業員は約1,000名と、安定した経営基盤がある(※2024年3月時点)。

| 会社名 | アイフル株式会社 |

|---|---|

| 設立 | 1978年(昭和53年)2月 |

| 本社所在地 | 〒600-8420 京都市下京区烏丸通五条上る高砂町381-1 |

| 資本金 | 940億円(2025年3月31日時点) |

| 従業員数 | 5,003名(非連結を含む)(2025年3月31日時点) |

| 上場市場 | 東京証券取引所 プライム市場(証券コード:8515) |

| 事業内容 | 消費者金融業、事業者金融業、信用保証業など |

| グループ企業 | ライフカード、AGビジネスサポート、AGキャピタル 他 |

| 貸金業登録番号 | 近畿財務局長(14)第00218号 |

| 公式サイト | アイフルの 詳細を見る |

アイフルは貸金業法に基づき正規に登録された業者(登録番号:近畿財務局長(14)第00218号)であり、法令を遵守した営業を行っており信頼性も高い。

また、アイフルは、アコムやプロミス、SMBCモビットなどの大手消費者金融が銀行グループ傘下にある中で、「業界大手、唯一の独立系企業」なのが特徴だ。そのため、親会社に左右されない独自の経営戦略とサービス展開を行っていると言える。

アイフルの口コミ・評判

アイフルを実際に利用した人の口コミをみると、大手消費者金融で知名度が高いという点や審査・融資スピードが早いという点の評価が高かった。

一方、金利が高いという点や、提携ATMを利用すると手数料がかかるという点をデメリットとしてあげる人もいた。

Aさん┃女性┃30代

パート・アルバイト┃勤続2年~4年┃年収96万

カードや郵送物が送られてこないため、家族にバレずに借り入れできることを魅力に感じて、アイフルに申し込みました。原則的に電話での在籍確認がないため同僚に怪しまれることもないですし、審査に通過すればその日のうちに借り入れできることや、無利息期間が設けられているのも選んだ理由です。

アイフルは申し込みから審査通過までが比較的スピーディーだったのがよかったです。午前中に申し込んでお昼には借り入れが可能になり、その日のうちに現金を手にすることができました。無利息期間があるため、その期間中に完済すれば、無駄なお金を払わずにやりくりができるのもよかったポイントです。

実際に利用してみて感じたデメリットは、カードなしで借り入れするにはアプリをダウンロードする必要があるため、郵送物は送られてこなくてもスマホを見られると家族や友人に借り入れがバレる可能性があることです。また、アプリの借り入れ額と借り入れ可能額の表示方法が、もっと借り入れしてもいいかのように見えるところもネックです。

融資時間1時間半くらい┃融資額8万円┃貸付利率18.0%

Dさん┃男性┃50代

会社員(正規)┃勤続3ヵ月~6ヵ月┃年収200万円

アイフルは審査が早く、丁寧な電話対応をしてくれると聞いたのが申し込みを決めた理由です。

実際に申し込んでみると、すぐに審査を通過でき、即日お金を借りられました。給料日にコンビニのATMですぐ完済できてよかったです。金利については特に他社と比較せずに申し込んだのでわかりません。

選んで失敗したと感じたのは、金利が高めである点です。私は20万円の借り入れでしたが、金利が18.0%と高めでした。提携ATMを利用するときに手数料がかかる点も残念に思います。手数料無料にしてほしかったです。

融資時間2時間┃融資額20万円┃貸付利率18.0%

Aさん┃女性┃30代

会社員(正規)┃勤続2年~4年┃年収300万円

知名度がある会社なので、一番安心して利用できると思いアイフルを選びました。審査や融資のスピードが他の会社よりも早いということを知人から聞いたのも決め手になったと思います。

アイフルは実際は審査や融資のスピードが早かったので、思っていたよりもスムーズに借り入れができて良かったです。利用状況を確認したいとき、スマホアプリですぐに状況を確認できるところも魅力だと思います。

融資時間30分┃融資額20万円┃貸付利率18.0%

Kさん┃男性┃40代

会社員(正規)┃年収650万円

私がネットから申し込みをすると30分以内には審査結果の通知が届いたので、借入可能な事がスピーディーに分かり安心しましたし、電話で返済の相談をした際にも対応は非常に親身でした。

ただ、当時最高金利での借入だったので、金利の高さはデメリットです。

融資時間1時間┃融資額30万円┃貸付利率18%

Kさん┃男性┃30代

会社員(正規)┃年収350万円

アイフルは、申し込みから融資までの流れがとてもスムーズで、急な資金が必要な場面でも安心でした。在籍確認が書類で完結したため、職場に電話がかかる心配もなく、プライバシーが守られている感じがして、安心感がありました。

ただ、金利がやや高めに感じたため、短期間での返済を意識する必要があると感じました。

融資時間2時間┃融資額30万円┃貸付利率18%

Nさん┃女性┃30代

会社員(正規)┃年収580万円

アイフルはWEB上で申し込みができるので簡単でした。電話での在籍確認がないこと、コンビニATMから借入ができるので利用しやすいところがメリットです。

デメリットとしては、提携するATMを利用する際、必ず手数料が発生してしまうことです。

融資時間45分┃融資額3万円┃貸付利率18%

出典:編集部が独自調査

SMBCモビットとアイフルのどっちがいいかを診断!

SMBCモビットとアイフルで迷っている人向けに、どっちがいいかを診断できるシンプルなチャートを用意した。

3つの質問に答えるだけで、あなたの状況や希望に最も適しているカードローンがどっちなのかがわかる。

まずはここで自分にとってベストなカードローンがどちらかを確認し、その後詳しい特徴を理解していこう。

3つの質問でわかる!あなたに最適なカードローン診断

これからする3つの質問に「YES」か「NO」で答えてみよう。

まず考えるべきは、カードローンの審査に対して不安があるかどうかだ。

カードローンの審査基準は各社で異なり、独自の基準を設けている会社もある。

もしあなたが過去の経験から審査に不安がある場合、その会社がどのような審査方針を持っているかを知ったうえで申し込んだほうが良い。

次に考えるべきは、カードローンの利息の負担をどれくらい軽減したいかだ。

返済期間の長さにかかわらず、無利息期間があれば支払う利息の総額が少なくなる。

もしあなたが初めてカードローンを利用し、数ヶ月以内の短期で完済する計画があるなら、この無利息期間のメリットは特に大きい。

最後に、カードローン契約後の利便性やお得感について考えてみよう。ATM手数料の有無や、返済でポイントが貯まるといったサービスは、長期的に利用するうえで見過ごせないメリットになる。

診断結果

さて、3つの質問への回答が出たら、あなたの回答パターンに応じて、最適なカードローンを提案していく。診断結果を確認していこう。

■質問1か質問2に「YES」がある(すべての質問が「YES」) → アイフルがおすすめ

もしあなたが審査に少しでも不安を感じていたり(質問1がYES)、利息の負担を少しでも抑えたい(質問2がYES)と考えたりしているのであれば、アイフルのほうがおすすめだ。

アイフルは大手消費者金融の中で唯一の独立系企業で、独自の審査基準を設けているため、他社の審査に落ちた人でも利用できる可能性がある。

また、アイフルは、初めての方なら「最大30日間利息0円サービス」があるのも大きなメリットだ。

ここで重要なのは、質問3にあるように、ATM手数料やポイント還元にも魅力を感じていたとしても、利息が0円になるほうが、ほとんどの場合においてメリットが大きいということです。

返済で貯まるポイントや節約できるATM手数料よりも、支払うはずだった数千円から数万円の利息がゼロになるほうが、圧倒的にお得なのだ。

そのため「審査」と「利息」という悩みに応えてくれるアイフルが、多くの人にとって最初の検討候補になる。

■質問1と2が「NO」で、質問3が「YES」→ SMBCモビットがおすすめ

審査に不安はなく、無利息期間の有無も特に重視しない、その上で、日常的な使い勝手の良さやお得感を求めるのであれば、SMBCモビットが良いだろう。

SMBCモビットのメリットは、借り入れや返済のときの三井住友銀行ATM手数料が無料であることや、返済でVポイントが貯まるなど、SMBCグループとしての総合力にある。

モビットは、カードローンを急な出費のための一時的なものとしてだけでなく、生活に根ざした金融サービスの一つとして長く便利に使っていきたいと考える人にとって最適な選択肢になるでしょう。

■全ての質問が「NO」→ どちらかと言えばSMBCモビットがおすすめ

全ての質問に「NO」と答えた人は、SMBCモビットを選ぶのが良いだろう。

カードローンの審査にも自信があり、利息の負担や手数料・ポイントも特に重視しない、ということは、SMBCモビットとアイフルのどちらかを選ぶ際、特定の強いこだわりや、差し迫った悩みがない状態だ。

このような状況では、日々の利便性や企業グループとしての信頼感を決め手にするのが合理的だといえる。

例えば、あなたが普段から三井住友銀行の口座を使っているなら、SMBCモビットは手続きや口座管理がスムーズになる。

また、特にSMBCグループとの接点がなくても、「どうせ選ぶなら、なじみのある大きな金融グループのほうが安心できる」と考える人もいるだろう。

カードローンを選ぶときの明確な決め手がないからこそ、日々の生活との連携や、企業としての信頼感を重視してSMBCモビットを選ぶというのも一つの手です。

SMBCモビットとアイフルの審査に落ちたらどうする?原因と対処法

カードローンの審査に落ちてしまっても、焦りは禁物です。「とりあえず他社に申し込んでみよう」という考えは危険です。まずは審査落ちの原因を特定し、改善策を講じてから次のステップに進みましょう。

「もうどこからも借りられないかもしれない」と不安になるかもしれないが、審査落ちは決して珍しいことではない。

審査基準は各社で異なるため、一つの会社で落ちても他社では通る可能性は十分にある。ただし、その前に基本的な問題をクリアしておくことが成功への近道になる。

| 審査落ちの原因 | 対処法 | 実行タイミング | 効果の期待度 |

|---|---|---|---|

| ① 短期間での多重申し込み | 最低6ヶ月は新たな 申込を控える | 審査落ち直後 | ★★★★★ (最重要) |

| ② 他社からの借入が多い | 既存の借入を返済し、 件数と総額を減らす | 常に (申込前が理想) | ★★★★☆ (根本的解決) |

| ③ 過去の信用情報に 問題がある | 自身の信用情報を 開示して原因を特定する | 申込を控えている期間中 | ★★★☆☆ (原因究明) |

| ④ 収入の安定性が低い | 勤続年数を重ねるなど、 状況の改善を待つ | 6ヶ月以上経過後 | ★★☆☆☆ (時間が必要) |

| ⑤ 申込内容の不備・虚偽 | 次回申込時に正確な 情報で申告する | 6ヶ月以上経過後 | ★★☆☆☆ (基本事項) |

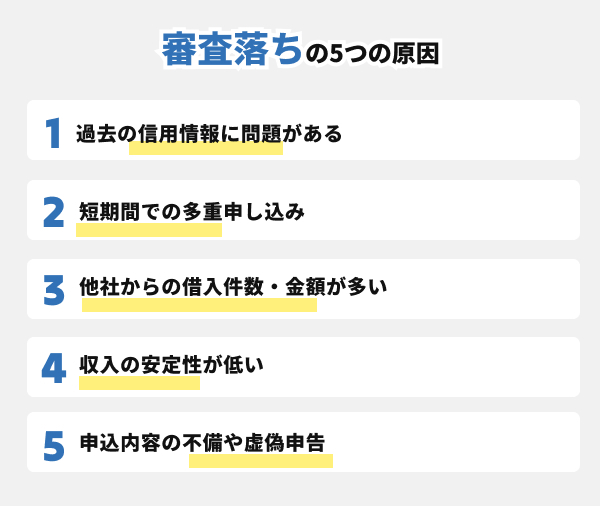

審査に落ちてしまう主な原因

SMBCモビットやアイフルの審査に落ちる原因は大きく分けて5つあります。カードローン会社が審査落ちの理由を具体的に教えてくれることはないため、自分がどのパターンに該当するかを冷静に分析することが、次回の審査通過への第一歩です。

・過去の信用情報(クレヒス)に問題がある

カードローンに審査落ちする最も多い原因が、個人の信用情報、いわゆる「クレヒス」の問題だ。

過去にクレジットカードやローンの支払いで長期の延滞をした記録や、債務整理などの金融事故の履歴などが残っている場合、審査通過は極めて難しくなる。

・短期間での多重申し込み(申込ブラック)

カードローンは、一度に3社も4社も立て続けに申し込むと、「申し込みブラック」と判断され、審査に通りにくくなる。貸金業者から「相当お金に困っている人物」と見なされてしまうからだ。申込履歴は信用情報に6ヶ月間記録される。

・他社からの借入件数・金額が多い

すでに他社からの借入がある場合、その件数と金額もカードローンの審査に大きく影響する。特に、借入総額が年収の3分の1に達している、あるいは近い場合、総量規制という法律により新たな借入はできない。

・申込内容の不備や虚偽申告

勤務先情報などに疑わしい点があり、返済能力そのものが信用できないと判断された場合は、明確な審査落ちの原因になる。単純な入力ミスでも審査は遅延や中断が発生してしまうため、正確な申告が不可欠だ。

・収入の安定性が低い

カードローンの審査で重視されるのは、収入の多さよりも継続的な安定収入だ。転職したばかりで勤続年数が極端に短かったり、収入の増減が激しかったりする場合、「安定性」の面で評価が低くなる可能性がある。

審査に落ちた場合の対処法

カードローンの審査に落ちた直後は、焦りから「すぐに別の会社に申し込もう」と考えがちですが、それは最も避けるべき行動です。まずは一度立ち止まり、次の一手を冷静に考える必要があります。

・最低6ヶ月は新たな申り込みを控える

カードローンに審査落ちした場合に最も重要なことは、最低でも6ヶ月間は期間を空けてから他のローンに申し込むことだ。

カードローンに申し込んだというデータは、信用情報機関に6ヶ月間記録される。

この期間内に立て続けに申し込むと、「申込ブラック」の状態が悪化し、さらに審査に通りにくくなる悪循環に陥ってしまう。

・自身の信用情報を開示してみる

審査落ちの原因が自分の信用情報にありそうな人は、信用情報機関(CICやJICCなど)に自身の情報を開示請求してみよう。

開示請求は手数料がかかるが、過去の延滞記録や現在の借入状況など、金融機関が見ているものと同じ客観的なデータを確認できる。

これにより、審査落ちの原因を正確に特定し、具体的な対策を立てるための大きな一歩となる。

| 機関名 | 主な請求方法 | 手数料(目安・税込) ※2025年5月時点 |

|---|---|---|

| CIC (株式会社シー・アイ・シー) | インターネット、郵送 ※1 | 500円(ネット)~ 1,500円(郵送)※1 |

| JICC (株式会社日本信用情報機構) | スマホアプリ、郵送 | 1,000円~ (スマホ申し込みの場合)※2 |

※2 郵送の場合は、別途、コンビニエンスストアでのチケット発券手数料(郵送料金を含めた手数料総額の10%)がかかる。ほかに封筒と発送分の切手代も必要

・他社からの借入を減らす

もし他に借入があるなら、まずはその返済を進めることが根本的な解決策だ。借入件数や借入総額を減らすことで、返済能力が高いと判断される材料になる。

・審査基準が異なる他の消費者金融を検討する

状況を改善したうえで、6ヶ月以上の期間を空けてから申し込む際は、審査基準が異なると考えられる会社を選んでみるとよいだろう。

たとえばSMBCモビットに落ちたならアイフルを検討するなど、異なる視点を持つ会社を選ぶことで、審査に通る可能性がある。

両社は審査で重視する点が異なると考えられるため、一方では希望に沿えなくても、もう一方では通過する可能性が残されている。

よくある質問

もちろん、これは最短の時間であり、状況によっては逆転もあり得るが1分1秒を争う状況であれば、SMBCモビットのほうが良いだろう。

アイフルは大手消費者金融の中で唯一、銀行グループに属さない独立系企業のため、独自の審査基準で判断するからだ。

もしあなたが審査に不安を感じるなら、独自の審査基準を持つアイフルに、まずは相談してみよう。

SMBCモビット最大のメリットである「三井住友銀行ATM手数料無料」の恩恵は受けられなくなるが、手数料無料の「インターネット返済」や「口座振替」も利用できる。オンラインでの取引が中心であれば、三井住友銀行の口座がなくても特に不便はないだろう。

期間が終了した31日目からは、契約時に定められた通常の金利が適用される。金利が上乗せされるようなことは一切ないので、安心して利用しよう。

申込事実は信用情報に6ヶ月間記録される。一度に2社に申し込むと、金融機関はこれを「相当お金に困っている」と判断する懸念がある。

申し込む際は必ずどちらか一方に絞ってから結果を待ち、もし希望に沿えなかった場合は最低6ヶ月は期間を空けたほうが良いだろう。

SMBCモビットは三井住友カード株式会社が提供する正規の貸金業者であり、貸金業法や利息制限法を遵守して運営されている。メガバンクグループの一員として高い信頼性があり、安心して利用できるサービスだ。

「やばい」という評判は、過去の消費者金融全体のイメージや、返済計画を立てずに利用して返済困難になった個人の体験談が原因と考えられる。

「やばい」という評判は、銀行カードローンより金利が高い点や、審査が厳しいと感じた一部の人の声から生まれたものと考えられるが、サービス自体に危険な点はない。

そのため、銀行グループの審査基準とは異なる、独自の柔軟な審査に期待が持てるのが大きな特徴だ。

この計算式に基づくと、100万円を借りた場合の毎月の最低返済額は2万6,000円、返済月数は53ヶ月になる。もちろん、これより多い金額を任意で返済することも可能だ。

文・MONEY TIMES編集部

特にあなたが三井住友銀行のユーザーで、現金での取引を頻繁に行うスタイルなのであれば、手数料無料とVポイントのメリットは無利息期間の価値を上回る可能性も十分にあるでしょう。