PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

お金を借りる方法5選!今すぐ即日融資を受けるならどこがおすすめ?

お金を今すぐに借りる方法として、「大手消費者金融」「クレジットカードのキャッシング」「質屋やゆうちょ銀行の貯金担保自動貸付」「スマホアプリローン」「中小消費者金融」の5つがある。いずれも最短で即日融資が可能だ。

中でも大手消費者金融のカードローンなら1時間以内にお金を借りられる可能性が高い。

大手消費者金融は専門的にローン事業を運営しているので、審査のノウハウが蓄積されている。そのため融資までの流れが他の金融機関に比べて早く、スムーズだ。

特におすすめなのは、融資までの最短時間が早いプロミスだ。プロミスはとにかく早くお金を借りたいという人にぴったりだろう。

・アコム…最短20分(※1)

・レイク…最短15分(※2)

・アイフル…最短18分(※1)

・SMBCモビット…最短15分(※1)

※1.お申し込み時間や審査によりご希望に添えない場合がございます。

※2.Webで最短15分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

手続きの手軽さを求めるならクレジットカードのキャッシングや、スマホアプリローンも良いだろう。審査が不安な場合には質屋や預金担保自動貸付、または柔軟な対応を受けやすい中小消費者金融のカードローンもある。

ただしいずれの方法にしても大手消費者金融と比較すると、サービスの利便性や充実度は欠ける傾向にある。

まずは大手のカードローンから試してみて、審査落ちした場合にはほかの方法を検討するのがおすすめだ。

お金を借りる方法5選!今すぐ即日融資を受けるならどこ?

今すぐお金を借りるには、即日融資が可能な方法から選ぶ必要がある。具体的な選択肢は次の通りだ。

お金を借りる方法の中でも無担保かつ、新規契約時に融資までがスムーズなのは大手消費者金融だ。プロミスやアコムなどの大手は、軒並み最短数分から数十分程度での融資に対応している。

また、クレカキャッシングもおすすめである。ACマスターカードや三井住友カード(NL)など、最短即日発行が可能なクレジットカードでは、審査にさえ通過すればキャッシング機能もすぐに利用できる。

質屋は担保にできる品物、預金担保貸し付けは当該サービスを実施している金融機関に預金がなくては申し込めないのが難点だ。しかしこれらの担保さえ用意できるのであれば、審査なしでお金を借りれる。

以上の方法が利用できない状況であれば、スマホアプリローン(au PAY スマートローンやdスマホローンなど)や、中小消費者金融を検討しよう。どちらも大手のローンに比べると、「借入限度額が低い」や「利便性に欠ける」といった難点があるが、即日融資に対応したものはある。

とにかく早くお金を借りたいなら大手消費者金融

できるだけ早くお金を借りたいなら消費者金融を選びたい。

消費者金融系のカードローンは、最短で申し込みの当日にお金を借りられる。

その他の方法だと、お金を借りるまでに時間がかかることがある。代表的なものが銀行系カードローンだ。銀行は業界独自の取り組みとして審査時に警察庁データベースへ照会する。照会に時間を要するため、原則として即日融資には対応していない。

一方、消費者金融系カードローンは審査スピードが早い傾向にある。特に大手は審査をシステムで自動的に行うため、即日融資に対応するケースも多い。

ここでは即日融資に対応する消費者金融系カードローンを紹介する。

※ お申込時間や審査によりご希望に添えない場合がございます。

プロミスは最短3分※で即日融資が可能

- 最短3分で即日融資※

- 上限金利が他社より低い

- 初回借り入れまで無利息期間が経過しない

- 電話の在籍確認は原則ない

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの申し込みはWebから24時間365日受け付けており、最短3分での即日融資に原則土日・祝日を問わずに対応している。振り込みで借りるなら手続きはWeb上で全て完結するので、店舗やATMへ向かう必要がない。

プロミスの問い合わせ窓口や自動契約機の営業時間は、例外もありますがおおむね9:00~21:00(原則土日・祝日問わず)です。スタッフの対応可能時間の目安になるでしょう。

若山卓也(ファイナンシャル・プランナー)

すぐにお金を借りる必要があるときは、ウェブやアプリを利用する場合も含め、なるべく早い時間帯に申し込みを済ませるのがおすすめだ。

またプロミスの強みは上限金利の低さにもある。大手の消費者金融の中では最低水準を誇る。

カードローンの金利は審査を通じて個別に適用されるが、初回は実績がないため上限金利が適用される可能性もある。その点、プロミスなら上限金利が低いため、比較的小さい負担で借りられるだろう。

また、プロミスには無利息サービスを確実に受けられる魅力もある。起算日が借り入れ後のため、借り入れ前に無利息期間が経過することがない。

プロミスの場合は初めて利用する人が対象となり、メールアドレスの登録とWeb明細の利用を条件に提供している。

プロミスの無利息サービスは、起算日が初回借り入れの翌日だ。実際に借り入れるまで経過しないため、確実に無利息サービスを受けられる。

| 借り入れの翌日(初回) | 契約の翌日(初回) | 公式サイト | |

|---|---|---|---|

| プロミス | 〇 | ― | 公式サイト |

| アコム | ― | 〇 | アコムの詳細はこちら |

| レイク | ― | 〇 | 公式サイト |

| アイフル | ― | 〇 | 公式サイト |

| SMBCモビット | ― | ― | 公式サイト |

| 融資スピード | 最短3分※ |

|---|---|

| 利用対象 | ・年齢18~74歳 ・本人に安定した収入があること ※主婦や学生でもアルバイト・パートなど安定した収入のある場合は申込可 ※高校生(定時制高校生および高等専門学校生も含む)は申込不可 ※収入が年金のみの場合は申込不可 |

| 金利(実質年率) | 2.5%~18.0% |

| 無利息期間 | 最大30日(起算日:初回借り入れの翌日) |

| 借入限度額 | 最大800万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 可能 |

| 電話による在籍確認 | 原則なし |

| 担保/連帯保証人 | 不要 |

| スマホATM取引の利用 | 可能(セブン銀行) |

アコムは土日でも審査対応可能で、最短20分融資(※)

※ お申込時間や審査によりご希望に添えない場合がございます。

- 土日や祝日でも最短20分融資(※)に対応

- 楽天銀行への振り込みなら約10秒(※1)で借りられる

- 成約率が4割程度

※ お申込時間や審査によりご希望に添えない場合がございます。

※1 金融機関により異なります。

※お申込時間や審査によりご希望に添えない場合がございます。

アコムは休日も対応している(※)。土日や祝日も審査を実施しているためだ。申し込めば最短20分(※1)で審査の回答を受けられる。

※ 金融機関・お申込時間帯によってはご利用いただけない場合がございます。

※1 お申込時間や審査によりご希望に添えない場合がございます。

土日の急な出費にも慌てずに対応できるのは嬉しいポイントです。

若山卓也(ファイナンシャル・プランナー)

簡易的な審査通過の見込みなら「3秒診断」で即座に借入の可能性が診断できる。年齢と年収、他社の借り入れ情報を入力すると、融資の可能性の有無がすぐに表示される。おおよその結果をすぐに知りたいという時に便利だ。

なお、すぐにお金を借りたいなら、借入方法は「銀行振込」にしよう。

アコムの銀行振込は指示から24時間最短10秒で振込 。(※金融機関により異なります。)楽天銀行なら土日祝日を含め最短10秒で振り込みが可能だ。その他の銀行も、最短1分程度で振り込みを指示できる。

| 月曜日 | 火曜日~金曜日 | 土日・祝日 | |

|---|---|---|---|

| 楽天銀行 (10秒) |

0:10~23:49 | 0:10~23:49 | 0:10~23:49 |

| 三菱UFJ銀行 (1分程度) |

9:00~23:49 | 0:10~23:49 | 9:00~19:59 |

| 三井住友銀行 (1分程度) |

9:00~23:49 | 0:10~23:49 | 9:00~19:59 |

| みずほ銀行 (1分程度) |

9:00~23:49 | 0:10~23:49 | 9:00~19:59 |

| ゆうちょ銀行 (1分程度) |

9:00~23:49 | 0:10~23:49 | 9:00~19:59 |

またアコムの新規成約率は2024年3月までの1年間で4割に達した。

出典:アコム株式会社|マンスリーレポート2024年3月末

成約率とは申し込みに対する契約の割合を示すものだ。

審査に不安がある人は一度アコムにトライしてみてもいいだろう。

| 融資スピード | 最短20分(※1) |

|---|---|

| 利用対象 | ・20歳以上 ・安定した収入と返済能力を有する方で、当社基準を満たす方 ※主婦や学生でもパート・アルバイトによる安定した収入がある場合は申込可 |

| 金利(実質年率) | 2.4%~17.9% |

| 無利息期間 | 最大30日(起算日:初回契約の翌日)(※2) |

| 借入限度額 | 1万円~800万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 原則なし |

| 電話による在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 担保/連帯保証人 | 不要 |

| スマホATM取引の利用 | 可能(セブン銀行ATM、ローソン銀行) |

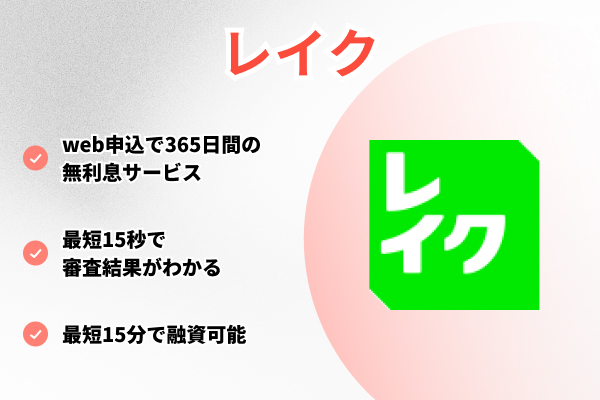

レイクは最短15秒で審査結果がわかる

- 21時まで(日曜日は18時まで)の契約完了で即日融資可能

- 「レイクアプリ」のスマホATM取引ならセブン銀行ATMで24時間いつでも借入返済が可能

- Web申し込みなら初回365日間または60日間無利息

※一部金融機関および、メンテナンス時間等を除きます。

レイクで即日融資を受けるなら、申し込みはWebから行うのが望ましい。審査結果が最短15秒で通知される。Webからの申し込みは24時間受け付けている。

レイクは無利息サービス(※)が充実している。Webから初めて申し込んだ場合、無利息期間は365日間または60日間。約1年間の無利息期間は、消費者金融の中でも最長水準だ。

| 消費者金融名 | 無利息期間 | 公式サイト |

|---|---|---|

| レイク | 365日、60日 | 公式サイト |

| プロミス | 30日 | 公式サイト |

| アコム | 30日(※1) | アコムの詳細はこちら |

| アイフル | 30日 | 公式サイト |

| SMBCモビット | ― | 公式サイト |

ただしレイクの365日間無利息は、Webで申込み契約額が50万円以上(お借入れ額1万円でも可能)で契約後59日以内に収入証明書類の提出とレイクでの登録が完了すれば適用される。 約1年間の無利息期間を利用したい人におすすめだ。

▼即日融資に関する注釈

申込完了後最短15秒で審査結果を表示

Webで最短15分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

▼無利息に関する注釈

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

貸付条件はこちら

| 融資スピード | Webで最短15分 |

|---|---|

| 利用対象 | ・満20歳~70歳 ・安定した収入のある人 ※パートやアルバイトでも安定した収入がある場合は申込可 |

| 金利(実質年率) | 4.5~18.0% |

| 無利息期間 | 365日、60日 |

| 借入限度額 | 最大500万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 可能 |

| 電話による在籍確認 | なし ※ |

| 担保/連帯保証人 | 不要 |

| スマホATM取引の利用 | 可能(セブン銀行) |

出典:レイク公式サイト「商品概要(貸付条件)」

アイフルはコールセンターに電話すれば急ぎの審査に対応してくれる

- Web申込なら最短18分融資可能

- 初めての利用なら最大30日間利息0円

- 電話による在籍確認が原則ない

アイフルの審査受付時間は、曜日を問わず9時~21時だ。即日融資を受けるなら、遅くとも20時までに申し込みを完了しておきたい。

「1秒診断」なら、簡易的な審査通過の見込みをすぐに確認できる。年齢と年収、他社の借入額といった3つの情報を入力すると、結果が即座に表示される。

電話による在籍確認が原則ないことも、アイフルの魅力だ。周囲に知られるリスクを減らせるほか、勤務先が営業時間外でも審査を受けられるメリットがある。

アイフルは2023年4月~5月に契約した顧客のうち、99.7%は電話による在籍確認を実施しなかった。

周囲にカードローン利用を知られたくないという人に向いているだろう。

| 融資スピード | 最短18分 |

|---|---|

| 利用対象 | ・満20歳以上69歳まで ・定期的な収入と返済能力があること |

| 金利(実質年率) | 3.0~18.0% |

| 無利息期間 | 最大30日(起算日:初回契約の翌日) |

| 借入限度額 | 最大800万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 可能 |

| 電話による在籍確認 | 原則なし |

| 担保/連帯保証人 | 不要 |

| スマホATM取引の利用 | 可能(セブン銀行、ローソン銀行) |

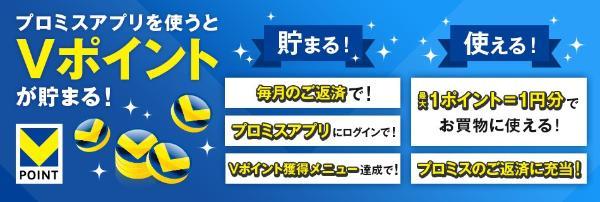

SMBCモビットは電話相談で最短15分で借入可能

- 審査時間は最短15分、即日融資可能

- スマホ1つで申し込みから借り入れ可能

- 返済でVポイントが貯まる

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2 お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビットで即日融資を受けたいなら、申し込み後に電話連絡が必要だ。Webから申し込み情報を入力し、完了後にコールセンターへ電話し、すぐにお金が必要な旨を申告する。

モビットコールセンターの営業時間は、初めて申し込む場合で9時~21時だ。即日融資を受けるなら、遅くとも20時までには申し込みを完了させておきたい。

SMBCモビットは返済時にVポイントが貯まる。利息分に対してポイント付与率は0.5%だ。返済額のうち、利息分200円につき1ポイント分のVポイントが付与される。Vポイントは1ポイント=1円として返済に利用可能だ。

Vポイントを貯めるには、契約後に利用手続きを行う。利用手続きは、Vポイント一体型のローンカード(モビットカード)を発行するか、会員サイト(Myモビ)から手続きして行う。なお、手続きにはYahoo! JAPAN IDが必要だ。

| 融資スピード | 最短15分 |

|---|---|

| 利用対象 | ・満年齢20才~74才 ・安定した収入があること(SMBCモビットの基準を満たす人) ※アルバイト、パート、自営業でも利用可能 ※収入が年金のみの場合は申込不可。年金以外に安定した定期収入があれば申込可 |

| 金利(実質年率) | 3.0~18.0% |

| 無利息期間 | なし |

| 借入限度額 | 最大800万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 原則可能(Web完結申込で手続した場合) |

| 電話による在籍確認 | 原則なし(Web完結申込で手続した場合) |

| 担保/連帯保証人 | 不要 |

| スマホATM取引の利用 | 可能(セブン銀行、ローソン銀行) |

消費者金融に抵抗があるならクレカキャッシング

今すぐお金を借りる方法としては、クレカキャッシングもおすすめだ。

すでに十分なキャッシング枠を付帯したクレジットカードを持っているのなら、審査なしで借り入れができる。

持っていない場合にも、即日発行に対応したクレカであれば、カード発行後すぐにキャッシングも利用できる可能性がある。

クレカキャッシングであれば、消費者金融でお金を借りることに抵抗がある人でも使いやすいだろう。

手持ちのクレカにキャッシング枠が付帯しているかどうかを調べたいときには、カードが貼り付けられていた台紙または会員ページから確認すると良い。利用可能額を照会すると、ショッピング枠とは別にキャッシング枠の表記がある。記載された金額が現時点での借入限度額である。

キャッシング枠が付帯したクレカがない場合には、即日発行に対応したものに申し込むと良い。

ここで紹介するものはいずれも年会費無料かつ、即日キャッシングも可能だ。

クレカであればお金を借りるだけでなく、支払いの先延ばしにも利用できます。年会費無料カードなら保有コストもかからないので、持っておいて損はないでしょう。

若山卓也(ファイナンシャル・プランナー)

なお即日発行に対応したクレカであっても、キャッシングはすぐにできないケースもあるので注意しよう。

ACマスターカードは最短20分(※)で発行、キャッシング可能

- カードローン機能が標準搭載で、最短20分(※)発行

- 即日キャッシング可能

- ショッピング利用で0.25%分がキャッシュバックされる

(※)お申込時間や審査によりご希望に添えない場合がございます。

バーチャルカードならウェブ申し込みですぐに手続きできる。カード本体がなくても、公式アプリ「myac」を用いれば、銀行口座への振り込み融資だけでなく、セブン銀行ATM、ローソン銀行での借り入れも即日で可能だ。

カード本体がほしい場合には、自動契約機(むじんくん)コーナーまで足を運び、申し込もう。

キャッシングの金利はアコムのカードローン同様、ショッピング枠利用時:10.0%~14.6%、キャッシング枠利用時:2.4%~17.9%だ。借り入れ方法も同じで、銀行振込かATMを選べる。

・ATM……アコムのATM、提携ATM(セブン銀行、三菱UFJ銀行、イオン銀行など)にカードを入れて借り入れる

セブン銀行や三菱UFJ銀行などのATMが利用できるため、いつでも手軽にお金を借りられる。

なお、ACマスターカードのショッピングは、一定期間が経過すると自動的にリボルビング払い(リボ払い)になるため注意しましょう。

ACマスターカードのショッピングは、前月21日~当月20日の利用額が「新規利用残高」に積み上がる。当月21日~翌月6日までに利用額を支払えば手数料は生じない。

翌月6日までに支払いがない利用分は「リボルビング残高」に積み上がる。リボルビング残高の利用分は10.0%~14.6%分の手数料率が適用される。手数料率はショッピング利用限度枠に応じて設定される。

また、ACマスターカードはショッピング利用でキャッシュバックを受けられる。キャッシュバック率は0.25%だ。カード利用額から自動的に差し引かれて適用される。

| 年会費 | 無料 |

|---|---|

| キャッシング可能額 | カードローンの審査により決定 |

| キャッシング金利 (実質年率) |

10.0%~14.6% ※ショッピング枠利用時 2.4%~17.9% ※キャッシング枠利用時 |

| ショッピング手数料率 (リボ払い、実質年率) |

10.0%~14.6% |

| 海外旅行保険 | 付帯無し |

エポスカードなら最短即日発行でキャッシングできる

- 最短即日で発行、すぐにキャッシング可能

- エポス スマホカードなら、発行後その場でキャッシング手続き

- カード現物も店頭で即日受け取りでき、ATMですぐキャッシング可能

- 振込キャッシングは最短数十秒で反映される

- 入会で2,000円相当のポイントまたはクーポンが進呈

エポスカードはキャッシングの方法が豊富で、次の3種類ある。いずれも最短即日でお金を借りられるが、このうちもっとも早いのはNetキャッシングだ。

・ATMキャッシング

・海外キャッシング

Netキャッシングなら、即時発行が可能なエポス スマホカード(デジタルカード)ですぐにお金を借りられる。発行されてすぐ、会員ページから口座振り込みによる手続きができるためだ。

Netキャッシングは土日も最短数十秒の振り込み(※金融機関によって例外あり)に対応している。今すぐにでもお金を借りる必要があるなら、ぜひ利用したい。

| 対象金融機関 | 左記以外 | |

|---|---|---|

| 月曜日 | 8:00~23:15 | 9:00~14:29 |

| 火曜日~金曜日 | 0:30~23:15 | 9:00~14:29 |

| 土曜日 | 0:30~23:15 | ― |

| 日曜日 | 4:00~18:30 | ― |

出典:エポスカード Netキャッシング

一方ATMキャッシングや海外キャッシングは、カード本体をATMに挿入しなくては利用できない。これらの方法で即日お金を借りたい場合には、エポスカードをウェブから申し込む際に「店頭受取」を選択しよう。

審査通過後、全国のエポスカードセンターにて、カード本体を最短即日に受け取れる。店頭に足を運ぶ必要があるため、その分お金を借りるまでに時間がかかる点は考慮したい。

また受け取りが可能なエポスカードの種類は、店舗によって異なる。

カード本体の店頭受け取りを希望する場合には、最寄りのエポスカードセンターの対応状況を事前に確認しておこう。

ATMキャシングは、全国のエポスATMだけでなくコンビニや銀行の提携ATMも利用できる(利用可能場所一覧)。このうち、エポスATMは手数料無料で借りられるが、提携ATMの場合は1万円以下の取引は110円、1万円超の取引は220円の手数料がかかる点は留意しておこう。

また初めてキャッシング枠を設定する場合、利用枠は10万円~50万円から選択できる。キャッシング利用枠が50万円超の会員をプランニングコースと呼び、最大で99万円まで利用枠が設定される。

金利は一律で18.0%だ。プランニングコースを含め、契約額にかかわらず同じ金利が適用される。

エポスカードのキャッシング利用枠はあとで増額できます。改めて審査を受ける必要がありますが、当初の枠より大きな金額を借りたい場合は検討しましょう。

なお、利用枠50万円超のプランニングコースを設定するには収入証明書類の提出が求められます(貸金業法の定めから)。

若山卓也(ファイナンシャル・プランナー)

また、エポスカードは常設の入会特典もある。特典は2,000円相当のポイントまたはクーポンだ。エポスカードを郵送で受け取る場合はポイントが、マルイ店舗で受け取る場合はクーポンが進呈される。

| 年会費 | 無料 |

|---|---|

| キャッシング可能額 | 1万円〜99万円 |

| キャッシング金利 (実質年率) |

18.0% |

| 海外旅行保険 | 傷害死亡、後遺傷害最高3,000万円(利用付帯) |

三井住友カード(NL)なら最短10秒発行、ウェブで即時借りられる

- 最短10秒の即時発行に対応

- ウェブでの融資手続きなら最短即時で振り込み(※1)

- キャッシング枠の増枠申請も最短30分で審査回答(※2)

※即時発行ができない場合があります。

※1 金融機関により、振込時間は異なる

※2 増枠申請のスピード審査は、年末年始を除いた9:00~17:00の間に申し込みが不備なく完了している場合のみ利用可能

※即時発行ができない場合があります。

三井住友カード(NL)は、最短10秒発行に対応(※)しており、これは即時発行できるクレカのなかでも早い。キャッシングに関しても、アプリや会員ページから申し込める口座振り込みであれば、即時発行後にすぐ利用できる。

※即時発行ができない場合があります。

三井住友カード(NL)では、ウェブからの銀行振り込みのほか、電話による銀行振り込みや、ATMからの借り入れも可能だ。このうちATMからの借り入れにはカード本体が必要なので、即日融資は受けられない(※カード本体到着までは、約1週間かかる)。

キャッシングの金利は、利用枠5万円~90万円は18.0%、100万円は15.0%だ。手数料は銀行振り込みの場合は無料、ATMの場合は利用額1万円以下だと110円、1万円超だと220円がかかる。

| 年会費 | 無料 |

|---|---|

| キャッシング可能額 | お客さまのご希望をもとに、総利用枠の範囲内で キャッシング利用枠を設定させていただきます。 |

| キャッシング金利 (実質年率) |

18.0%または15.0% |

| ショッピング手数料率 (リボ払い、実質年率) |

15.0% |

| 海外旅行保険 | 傷害死亡、後遺障害最高2,000万円 (利用付帯) |

審査なしで現金を受け取りたいなら質屋やゆうちょ銀行の貯金担保自動貸付け

審査なしで今すぐお金を借りたいのなら、質屋や預貯金担保貸付がある。

質屋とは、品物を店舗に持ち込み、査定額に応じた融資を受けられるサービスだ。借りられる金額は品物次第だが、個人の返済能力や信用情報は不問である。

ゆうちょ銀行では、貯金担保自動貸付けを実施している。これは担保定額貯金または担保定期貯金におけるサービスの一環であり、借りられる金額は預金額の90%以内(1口座につき最高300万円)だ。

ゆうちょ銀行の特定商品を利用している人以外はすぐに利用できないが、審査なしかつ低金利で借り入れができるのは、メリットである。

なおゆうちょ銀行以外でも預金を担保とした貸し付けを行う金融機関は複数あるが、利用にあたって審査が必要な場合もあるため注意しよう。

質屋なら審査なしでその場ですぐにお金を借りられる

- 無職やブラックでも審査なしで借りられる

- 品物の店頭持ち込みなら、その場ですぐに現金借り入れができる

すぐにお金が必要な場合には、質に入れたい品物を用意して、質屋の営業時間内に査定を依頼しよう。質屋によっては、来店日時の予約ができるので活用すると良い。

質入れが可能な品物は店によって異なるが、ブランド品の腕時計やジュエリー、バッグなどが主だ。なかには楽器や電動工具など、変わった品物まで質入れ可能な店もある。

ただし価値のある品物でなくては、思ったような金額の借り入れはできないだろう。価値の下がりづらい貴金属やブランド品を保有している人向けの方法だといえる。

ほかのお金を借りる方法とは異なり、利息は年利ではなく月利であるのが一般的だ。

金利は、質屋営業法で定められた年109.8%(※うるう年以外は109.5%)までの範囲内で設定される(参照:質屋営業法 第36条)。すなわち月利に換算すると最大9.15%までが認められる。

| 金利 | 30日間の借り入れ利息 |

|---|---|

| 月2.0% | 2,000円 |

| 月5.0% | 5,000円 |

| 月9.0% | 9,000円 |

| 年18.0% | 1,479円 |

※単純計算のため、実際の利息は異なる場合あり

大手消費者金融の最高金利相場である年18.0%と比較すると、質屋は利息が高くつきやすいことが分かる。

しかし質屋では、必ずしもお金を返す必要はない。返済期日を過ぎた場合には、質流れといって品物の所有権が質屋に譲渡され、それをもって返済の義務もなくなるためだ。

| 融資スピード | 店頭持ち込みなら即日が基本 |

|---|---|

| 利用対象 | 原則、満18歳以上 |

| 借入限度額 | 品物の査定額に応じる |

| 金利 | 品物の査定額に応じて変動、最大で月利9.15% |

ゆうちょ銀行の担保定額貯金・担保定期貯金があるならすぐにお金を借りられる

- 対象の商品を契約していれば、簡単な手続きのみですぐ借りられる

- 無担保ローンや質屋に比べて低金利

貯金担保自動貸付けを利用するには、まず窓口まで次の書類を持参して、手続きしよう。

・総合口座通帳

・お届け印

・本人確認書類

手続きが完了すれば、通常貯金の口座残高を上回る引き落としがかかったときには、不足分が貸し付けの形で自動的に穴埋めされる。

また通帳やキャッシュカードを用いてATMから口座残高を上回る金額を引き出すことでも、借り入れが可能である。

預金を担保とした貸し付けは、ゆうちょ銀行以外にもさまざまな金融機関が取り扱ってはいる。

| 金融機関名 | 借入限度額 | 注意点 |

|---|---|---|

| 三井住友銀行 | 預金と公共債を担保に合算で最高400万円 | - |

| 三菱UFJ銀行 | 預金額の90% ※最高200万円 |

- |

| みずほ銀行 | 預金額の90% ※最高200万円 |

- |

| 新潟ろうきん | 預金額の範囲内 | 使途自由だが申し込みにあたって審査あり |

| 中国ろうきん | 預金額の範囲内 ※最高1億円 |

使途自由だが申し込みにあたって審査あり |

| 融資スピード | 店頭での手続きが済めばすぐ |

|---|---|

| 利用対象 | ゆうちょ銀行の担保定額貯金 または担保定期貯金を契約している人 |

| 借入限度額 | 預入金額の90%以内 ※総合口座1口座につき、最高300万円 |

| 金利 | ・担保定額貯金を担保:返済時の約定金利(%)×+0.25% ・担保定期貯金を担保:預入時の約定金利(%)×+0.5% |

簡単に即日融資を受けたいならスマホアプリローン

簡単に即日でお金を借りるなら、ローンサービスが利用可能なスマホアプリを使うと良い。

au PAYスマートローンならau PAYに、dスマホローンならd払い(※1)に、ファミペイローンならファミペイに、それぞれ残高チャージする形で借り入れができる(※2)。

※1 d払い残高のご利用:d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の方のみご利用いただけます。)

※2 au PAYスマートローンは、銀行口座への振り込みやATMキャッシングにも対応、dスマホローンとファミペイローンは銀行口座への振り込みにも対応

大手消費者金融のカードローンサービスに比べると利便性はやや劣るが、それぞれのアプリのユーザーなら今すぐ気軽に申し込みやすいのはメリットだ。

au PAY スマートローンは即日融資でお金をau PAYにチャージ

- 審査時間最短30分、即日融資可能

- au IDの情報を自動的に反映して申し込める

- au PAY残高に直接チャージして借りられる

(※)申し込み内容や時間帯によっては、審査に時間がかかるおそれあり

申し込みにはau ID(auユーザーでなくても無料で登録可能)が必要になるが、すでに登録済みの場合には、登録情報が申し込みフォームに自動で反映される。ひとつひとつ手入力する手間が減り、申し込みをスムーズに進められるだろう。審査時間も最短30分と短いため、手軽に、すぐにお金を借りるならおすすめだ。

借り入れ方法は次の3つだ。

・銀行口座への振り込み

・セブン銀行ATM

・au PAY残高チャージ

このうちau PAY残高チャージなら、手続き後すぐに残高に反映され、支払いに利用できる。現金ではなくチャージですぐに借り入れをしたい場合に便利だ。

またau PAYで支払うと、0.5%分のPontaポイントが付与されるのでお得だ。

au PAYスマートローンは現金のキャッシングにも対応している。現金を引き出したい場合、アプリでセブン銀行ATMから利用できる。

| 融資スピード | 最短即日 |

|---|---|

| 利用対象 | ・本人名義のau IDを持っていること(法人契約利用のau IDでは申込不可) ・満20歳以上、70歳以下 ・本人に定期収入があること ・現住所が国内にあること ※年金を受給している場合は年金以外に安定した収入がある場合に限る |

| 金利(実質年率) | 2.9~18.0% |

| 無利息期間 | なし |

| 借入限度額 | 最大100万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 可能 ※注意……申込時に口座登録が完了していない場合、 契約に必要な「確認コード」が記載されたハガキが簡易書留で発送される |

| 電話による在籍確認 | 実施される場合あり |

| 担保/連帯保証人 | 不要 |

| スマホATM取引の利用 | 可能(セブン銀行) |

dスマホローンはdアカウントがあれば申し込みも簡単で最短即日で借りられる

- 17時までの申し込みで最短即日でお金を借りられる

- dアカウントの会員情報が反映されるので申し込みの手間がかからない

- dポイントクラブ会員ランクに応じた無利息サービスあり(※1)

- 対象のドコモサービス利用者は優遇金利(最大年率3.0%引き下げ)

(※)ご契約には審査があります。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

(※)年末年始を除く。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

申し込みには、dアカウントが必要になる。申し込みフォームの一部には会員情報が反映されるため、すでにアカウントを持っているのであれば、スムーズに手続きが簡単だ。

反映される会員情報は氏名や生年月日、住所、メールアドレスだ。ドコモ回線契約者なら携帯電話番号も自動的に入力される。

dアカウントは、ドコモユーザーでなくても無料で作れます。

若山卓也(ファイナンシャル・プランナー)

dスマホローンは原則17時までの申し込みで最短即日融資が可能なため、当日中に借り入れをしたいなら、なるべく早い時間に手続きを済ませたい。

申し込みや借り入れは、スマートフォンアプリ「dスマホローンアプリ」で完結できる。

借り入れはd払い残高へのチャージ(※2)か、登録の金融機関に振り込んで行う。なお、申し込みや借り入れはwebからでも手続きできる。ATMからの借り入れには対応していない。

dスマホローンには無利息サービス(※1)があるのも特徴だ。期間は契約日から30日間だ。無利息の対象額はdポイントクラブの会員ランクに応じる。

| 会員ランク | 無利息の対象借入残高 |

|---|---|

| 1つ星 | 10万円 |

| 2つ星 | 30万円 |

| 3つ星 | 70万円 |

| 4つ星 | 100万円 |

| 5つ星 | 300万円 |

また、NTTドコモのサービスの利用者は、dスマホローンで金利の優遇を受けられる。対象となるサービスは、ドコモ回線とdカード、d払いの3つだ。全ての条件を満たすと、金利が最大年率3.0% 分引き下げられる。

・dカードの契約:-0.5%

・dカード GOLD U/dカード GOLD/dカード PLATINUMの契約:-1.5%

・d払いの利用(月1回以上、d払い残高からの支払いが対象 ※3):-0.5%

出典:dスマホローン 優遇金利

ドコモユーザーならぜひ利用したい。

職場でローンの利用を知られたくないなら、原則、お勤め先へ在籍確認の電話がないプロミスやアコムの利用を検討しましょう。

若山卓也(ファイナンシャル・プランナー)

| 融資スピード | 最短即日 |

|---|---|

| 利用対象 | ドコモ所定の下記要件をすべて満たしていること ・審査申込時の年齢が満20歳以上満68歳以下 ・安定した収入があること ・審査申込者本人名義のドコモ所定の携帯回線契約を締結していること、 またはdアカウントを保有していること ・ドコモが発信するSMS(ショートメッセージサービス)を受信できること |

| 金利(実質年率) | 3.9%~17.9% ※優遇適用後金利は0.9%~17.9% |

| 無利息期間 | 30日(起算日:初回契約日) ※対象額はdポイントクラブの会員ランクに応じて10万円~300万円(※1) |

| 借入限度額 | 1万円以上300万円以内 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 可能 |

| 電話による在籍確認 | 実施される場合あり |

| 担保/連帯保証人 | 不要 |

| スマホATM取引の利用 | 不可 |

※1 要事前エントリー。はじめての契約でdスマホローン契約日時点のdポイントクラブの会員ランクに応じて、契約日から30日間、最大で300万円~10万円までの借入残高に対して発生する利息の支払いを免除。詳しい適用条件はこちら

※2 d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の方のみご利用いただけます。)

※3 d払い残高からの支払いが対象となります。電話料金合算払いからのお支払い、dカードを含むクレジットカードからのお支払い、dポイント利用は対象外です。

ただし、d払い残高からのお支払いとdポイント利用を併用いただいた場合は対象となります。

ファミペイローンはファミペイアプリユーザーなら手続き簡単で即日借入

- 17時までの申し込みで最短即日でお金を借りられる

- ファミペイアプリから簡単に申し込みできる

- ファミペイ残高に直接チャージして借りられる

- 契約日から60日間は実質無利息(利息相当額をポイントバック)

(※)17時以降の申し込みは翌営業日以降に審査回答。申し込みの状況や混雑状況、またシステムメンテンナンスの時間などによっては通常よりも審査に時間がかかる場合もあり。

申し込みは「ファミペイアプリ」から、①「サービス」→②「ファミペイローン」の順にタップして行う。一部の対象者は、利用限度額や適用利率の仮条件も確認できる。

ファミペイローンは即日融資にも対応している。17時までに申し込むと、最短で当日に借り入れできるので急ぎでお金が必要な時にも便利だ。

借り入れもアプリで完結する。借り入れはファミペイ残高へのチャージか、登録銀行口座へ振り込んで行う。

ファミペイ払いは200円につき1円相当のファミマポイントが付与される。またファミリーマートなら対象商品の購入で付与ポイントが上乗せされるほか、公共料金の支払いでも1件につき10円相当の還元が受けられる。

ファミマが近くにあり頻繁に利用する人にもおすすめだ。

また、無利息期間が60日あるのも特徴だ。期間内に完済すれば、実質利息なしでお金を借りられる。

ファミペイローンの在籍確認の有無については、非公開です。

若山卓也(ファイナンシャル・プランナー)

| 融資スピード | 最短即日 |

|---|---|

| 利用対象 | ・満20歳~満70歳 ・安定した収入がある ※専業主婦・主夫は対象外 |

| 金利(実質年率) | 0.8%~18.0% |

| 無利息期間 | 60日(起算日:初回契約日) ※利息相当額をポイントで還元するもの |

| 借入限度額 | 1万円~300万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 可能 |

| 電話による在籍確認 | ― |

| 担保/連帯保証人 | 不要 |

| スマホATM取引の利用 | 不可 |

審査が不安なら即日融資ができる中小消費者金融

中小消費者金融であっても、なかには即日融資に対応しているところもある。

セントラルは、平日14時までに申し込み手続きを済ませれば、最短でその日の融資が受けられる。特に早めで借りたい場合は、自動契約機を利用すると良い。

ダイレクトワンでは、店頭窓口での申し込みなら、即日融資に対応している。審査時間も最短30分とスピーディーだ。全国展開はしていないため、静岡県、山梨県、愛知県、東京都、神奈川県に住んでいる人におすすめである。

ニチデンは、審査時間が最短10分と早い。ただし融資対象エリアは、大阪府、京都府、兵庫県、和歌山県、奈良県、滋賀県、三重県のみだ。

中小消費者金融は、大手に比べるとサービスの利便性には欠ける。在籍確認も原則ありとすることが多い。

しかし審査の柔軟性は、中小のほうが高い傾向にあります。大手消費者金融で審査落ちしてしまった人でも、試す価値ありです。

若山卓也(ファイナンシャル・プランナー)

セントラルなら平日14時までの申し込みで即日融資可能で柔軟な審査にも期待

- ウェブ申し込みで14時までの手続き、および電話で融資依頼をすれば即日借りられる可能性

- 自動契約機(セントラルくん)なら、21時まで受付可能(店舗による)

- 在籍確認の方法を事前に相談できる

- 郵便物を削減できる

電話の受付時間は、平日8:00~21:00、土日祝日は8:00~18:00だ。

申し込みが平日14時以降や土日になりそうなとき、または特に急ぎのときは自動契約機(セントラルくん)の利用がおすすめだ。申し込み後、その場で審査結果の回答が得られ、かつATMも併設しているのですぐに借り入れられる。

| 店名(おおまかなエリア) | 平日 | 土日・祝日 |

|---|---|---|

| 上野浅草口店(東京) | 8:00~21:00 | 8:00~18:00(※) |

| 新橋店(東京) | 8:00~21:00 | 8:00~18:00(※) |

| 新宿歌舞伎町店(東京) | 8:00~21:00 | 8:00~18:00(※) |

| 池袋店(東京) | 8:00~20:30 | 8:00~18:00(※) |

| 横浜店(神奈川) | 8:00~21:00 | 8:00~18:00(※) |

| 大宮店(埼玉) | 8:00~21:00 | 8:00~18:00(※) |

| 梅田店(大阪) | 8:00~21:00 | 8:00~18:00(※) |

| 岡山大安寺店(岡山) | 8:00~21:00 | 8:00~18:00(※) |

| 倉敷沖新町店(岡山) | 8:00~21:00 | 8:00~18:00(※) |

| 新居浜店(愛媛) | 8:00~21:00 | 8:00~21:00(※) |

| 南松山店(愛媛) | 8:00~21:00 | 8:00~21:00(※) |

| レインボーロード店(香川) | 8:00~21:00 | 8:00~18:00(※) |

| 南環状百石店(高知) | 8:00~21:00 | 8:00~18:00(※) |

※年末年始は全店舗休業

自動契約機は、大阪府、東京都、神奈川県、埼玉県、岡山県、愛媛県、香川県、高知県にある。営業時間は店舗によって異なるが、基本的に平日は8:00~21:00、土日・祝日は8:00~18:00だ。年末年始は利用できない。

セントラルは基本的には電話での在籍確認がある。しかし申し込み後にすぐ行われるのではなく、いったん相談して方法を決めるとしている。対話しながら手続きを進める様子がうかがえ、柔軟な対応を受けられる可能性があるだろう。

在籍確認は、一度お客様とお話をしてからどのようにするかを確認致します。お申し込みをいただいてからすぐにお取りするわけではございません。

出典:セントラル

また、提出書類に関しても柔軟に対応してくれる。

本人確認書類は原則として運転免許証や資格確認書、パスポートやマイナンバーカードのいずれかを提出する。しかし、顔写真つきの書類を用意できない場合や書類住所が現住所と異なる場合、公共料金の領収書などを併せて提出することで申し込める。

セントラルは郵便物を受け取らずに契約ができる。自動契約機(セントラルくん)から申し込めば、カードはその場で発行される。自宅に郵送されることがない。ただしWebやコンビニから申し込むと、後日カードが郵送されるため注意したい。

自動契約機では申し込みから契約手続きまで完結できる。本人確認書類も提出可能だ。手続きはオペレーターに相談しながら進められる。

| 申込対象者 | ・20歳以上で定期的な収入と返済能力を有していること ・セントラルの審査基準を満たすこと |

|---|---|

| 貸付金利 (実質年率) |

4.8~18.0% |

| 限度額 | 1万円~300万円 |

| 融資までに必要な時間 (最短) |

即日 |

| Web完結 | 可能 |

| カードレス契約 | 不可 |

| 郵送物の回避 | 可能 |

| 無利息期間 | あり(30日間) |

(公式サイト)

ダイレクトワンは店頭申し込みなら最短30分審査

- 店頭申し込みなら最短30分で審査が完了

- 機械的でない手厚い対応が高評価

審査時間は最短30分と早いが、店の混み具合をはじめとした状況によっても左右される。営業時間内に余裕を持って来店しよう。

| 店名(おおまかなエリア) | 平日 | 土日・祝日 |

|---|---|---|

| ダイレクトプラザ(静岡) | 9:00~19:00 | 定休 |

| 沼津プラザ(静岡) | 10:00~17:00 | 定休 |

| 掛川浜松プラザ(静岡) | 10:00~17:00 | 定休 |

| 甲府プラザ(山梨) | 10:00~17:00 | 定休 |

| 名駅プラザ(愛知) | 10:00~17:00 | 定休 |

| 日本橋プラザ(東京) | 10:00~17:00 | 定休 |

| 藤沢プラザ(神奈川) | 10:00~17:00 | 定休 |

営業時間は、全7店舗中6店舗が平日10:00~17:00だ。静岡県にあるダイレクトプラザのみ、平日9:00~19:00と長い。

審査完了後はその場でローン用カードが発行されるので、提携ATM(※)で借り入れするか、店頭で直接希望額を伝えよう。

(※)スルガ銀行、ゆうちょ銀行、セブン銀行、イーネット、イオン銀行、プロミスが利用可能

店頭まで出向くのは手間がかかる反面、詳しい状況をスタッフに相談したうえで審査に進めるのはメリットだ。機械的な審査システムではどうしてもふるい落とされてしまうという人でも、借りられる可能性がある。

しかしその一方で、ダイレクトワンの即日融資には次のようなデメリットがある。

・店頭申し込みでは収入証明書類が必須となる

・店頭窓口の営業日が平日のみ(土日は即日融資が不可)

また、ダイレクトワン自体も大手消費者金融に比べると、次のような難点がある。

・ウェブやアプリからの口座振り込みに非対応

・自動引き落としによる返済がない(ATM、店頭窓口、銀行振り込みのいずれか)

審査落ちが続いている人でない限りは、大手消費者金融を利用するのが無難でしょう。

| 申込対象者 | ・20~69歳までで安定した収入がある人 |

|---|---|

| 貸付金利 (実質年率) |

4.9%~18.0% |

| 限度額 | 1万円~300万円 |

| 融資までに必要な時間 (最短) |

30分 |

| Web完結 | 可能 |

| カードレス契約 | 不可 |

| 郵送物の回避 | 可能 |

| 無利息期間 | あり(55日間) |

ニチデンは審査結果最短10分、即日融資も可能

- 14時までの受付で最短即日でお金を借りられる

- 指定の場所に資金を届けてくれる「訪問貸付」を実施

- 不動産担保ローンも提供する

- 初回利用は最長100日無利息

即日融資を受けたいなら、遅くとも13時までには申し込みをしたい。なお、審査結果は最短10分で通知される。

ニチデンは審査に落ちた場合、担保型に切り替えることで通過できる場合があるとしている。

担保型ローンには、例えば不動産担保ローンがある。住宅や土地を担保に設定することで、貸し手の未回収リスクが低下するため、無担保型のローンよりも審査に通過できる可能性が高まる。

またニチデンでは「訪問貸付」という、指定の場所へ資金を届けるユニークなサービスも実施している。

このような大手にない細やかなサービスからは、中小ならではの柔軟な姿勢がうかがえるでしょう。

| 申込対象者 | ・20歳以上 ・大阪府、京都府、兵庫県、和歌山県、奈良県、滋賀県、三重県に居住 ・定期的な収入のある人 |

|---|---|

| 貸付金利 (実質年率) |

7.3%~17.52% |

| 限度額 | 最大50万円 |

| 融資までに必要な時間 (最短) |

即日 |

| Web完結 | ― |

| カードレス契約 | ― |

| 郵送物の回避 | ― |

| 無利息期間 | 100日 |

出典:ニチデン フリーローン

スピーディーに審査に通過するコツ

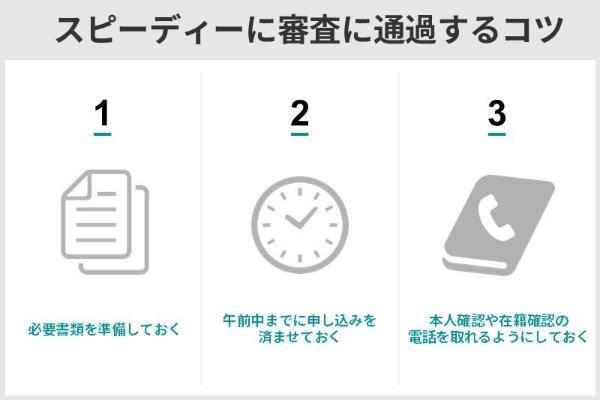

即日でお金を借りたいのなら、申し込みおよび審査をスムーズに終わらせる必要がある。そのために申込者自身ができることは、次の通りだ。

カードローンやクレジットカードの申し込みには、本人確認書類(免許証やマイナンバーカードなど)が必ず求められる。利用するサービスや申し込み内容によっては、ほかにも書類が必要になることもあるので、確認のうえ事前に準備しておこう。

即日融資を受けるには、なるべく早い時間に申し込みを完了させることも大切だ。審査には人の手も介入するため、スタッフの勤務時間後に入った申し込みは、翌営業日に回される可能性が高い。

審査に関しては介入できることは少ないが、本人確認や在籍確認が実施される場合を想定し、電話にはいつでも出られる状態にしておくと良いだろう。

必要書類を準備しておく

スピーディーに申し込みを完了するには、すべての必要書類をあらかじめ準備しておくことが大切です。

必要書類は、サービスによってまたは申し込み内容によって異なり、役所や勤務先から発行してもらわなくてはいけない場合もある。申し込みを始めた後に必要書類の不足に気付いては、手続きが遅れてしまうだろう。

ほとんどどのサービスにおいて必要とされる書類は、本人確認書類だ。運転免許証やマイナンバーカードなど、顔写真付きのものが望ましい。

顔写真付きの本人確認書類がない場合には、「資格確認書+公共料金の領収書」というように、氏名や住所といった個人情報が確認できる書類を2つ組み合わせての提出を求められることが多い。

・マイナンバーカード

・パスポート

・特別永住者証明書

・在留カード

・資格確認書

・住民票

・国民年金手帳

・公共料金の領収書

・国税・地方税の領収書 など

今回の借り入れ希望額が50万円を超える場合や、他社借入額と今回の希望額が合わせて100万円を超える場合には、収入証明書も求められる。

一般的に用意しやすいのは、給与明細書だ。多くのサービスでは、直近2ヵ月分の給与明細書があれば、収入証明書類として認められる。

・最新の源泉徴収票

・確定申告書、青色申告書

・住民税決定通知書、納税通知書

・所得証明書

・年金通知書 など

午前中までに申し込みを済ませておく

具体的な対応時間を明記していないサービスもあるが、一般的には営業時間内に対応しているだろう。営業時間ギリギリや超過後の申し込みは、翌営業日に回される可能性が高い。

審査の対応時間が明記されているサービスの例は、次の通りだ。

| 審査対応時間 | 9:00~21:00 |

|---|---|

| 土日・祝日 | 変わらず対応(※) |

※年末年始をはじめ一部例外あり

| 審査対応時間 | 24時間(※) |

|---|---|

| 土日・祝日 | 変わらず対応 |

※システムメンテナンスをはじめ一部例外あり

※19:31~翌8:59の申し込みは、一時的に利用制限がかかった状態でのカード発行となり、キャッシング機能は利用不可(ショッピング利用枠5万円・1回払いのみ)

本人確認や在籍確認がある場合はすぐに電話を取れるようにしておく

本人確認は、申請した携帯電話や自宅にかかってくるのが一般的である。端末を手元に置いておく、通知をオンにしておくなどして対応しよう。

在籍確認は、勤め先に連絡が入る。「(個人名)と申しますが、(申込者名)さんはいらっしゃいますか」といった連絡だ。これに対して電話を受け取った者が「はい、おります」にしろ、「離席中です」にしろ、勤めていることが分かる返答をすれば、無事に確認完了だ。

このように在籍確認の連絡は自分で受け取らなくても問題はないが、定休日や営業時間外など受け取る者がいないタイミングの申し込みは避けると良い。

勤め先の営業時間が深夜帯のケースをはじめ電話の受信に不安がある場合には、申込後にコールセンターに電話をかけ、相談してみましょう。もしくはプロミスやアコムなど、原則、お勤め先へ在籍確認の電話なしのサービスを使うのがおすすめです。

若山卓也(ファイナンシャル・プランナー)

お金を借りたいときにやってはいけない方法

「どうしてもすぐにお金を借りたい」という緊急時であっても、次のような方法を選んではいけない。

闇金とは、違法業者のことだ。利用すると法外な利息を取られたり、暴力的な取り立てにあったりするおそれがある。

個人間融資は、詐欺の温床になっている。個人を装い、SNSや掲示板などで融資の勧誘をし、最終的には法外な契約を結び付けるといったケースが多いのだ。

またお金に困っている人をターゲットとしたクレジットカードの現金化も、問題視されている。換金目的でのカード利用は犯罪予防の観点から認められていないほか、詐欺事例も多数報告されている。

いずれの方法も、実際には約束の金額が一切手に入らないケースや、別の犯罪に巻き込まれるケースもあるので、利用は避けるに限ります。

若山卓也(ファイナンシャル・プランナー)

闇金で借りる

闇金の見分け方はいくつかあるが、分かりやすいのは「審査なし」や「審査激甘」「ブラックOK」など誰でも簡単に借りられる点をアピールしていることである。

カードローンやキャッシングの審査は、貸金業法によって適切に行うことが定められている。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

出典:貸金業法(e-Gov 法令検索)

それに返済能力のない者に融資することは、踏み倒しリスクが高く、一般的な企業にとっては損にしかならない。

審査の甘さを大々的に公表するのは、違法業者であることを証明しているようなものなのです。

若山卓也(ファイナンシャル・プランナー)

個人間融資を利用する

近年広がりを見せているヤミ金の様々な形態の取引である「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」などといった手口には十分注意が必要です。安易に利用すると、法外な高金利での貸付けやしつこい取り立てなどの被害に遭う危険があります。

出典:政府広報オンライン

個人間融資は、主にSNSやネット上の掲示板で「誰でもすぐに貸します。興味のある人は連絡をください」というように募集されることが多い。

しかし実際に連絡を入れてみると、次のような被害に合うおそれがある。

・高額な契約金や保証金の発生

・個人情報の盗難

・性的な関係や写真の要求 など

個人を装った闇金からお金をだまし取られることもあれば、性的な被害に発展する事例もあるのです。

若山卓也(ファイナンシャル・プランナー)

実際の相談事例

クレジットカードの現金化をする

これらの取引では、次のようなトラブルにつながることが多い。

・取引が不成立になるように仕向けられ、最終的に違約金の支払いを求められる

・受け取った金額を上回るクレカの支払い代金により、取引前よりも資金不足に陥る

・個人情報の盗難をはじめとした別の犯罪に巻き込まれる

またクレカの現金化は、マネー・ローンダリング(資金洗浄)に使われるケースがあります。場合によっては、犯罪に加担したとみなされるおそれもあるのです。

若山卓也(ファイナンシャル・プランナー)

出典:富里市

審査に落ちた人の最終手段

カードローンやクレカキャッシングなどの審査に落ちた場合は、合法かつ審査なしで使える質屋や、金融機関の預金担保貸し付けなどを検討しよう。これらの方法も利用できない人には、次のような手段もある。

・家族や友人、知人に借りる

生命保険には、解約返戻金を担保とした契約者貸付制度が付随することが多い。担保を基とした融資であるため、無担保ローンよりも低金利かつ審査なしで利用可能だ。

どのサービスも制度も利用できない場合には、身近な人から直接借りるのが最終手段となるだろう。信頼関係によっては、金利も期限もなく借りられる。

しかしその後の対応によって、大切な関係を失うリスクもあることは、常に気に留めておこう。

生命保険の契約者貸付制度で借りる

借入限度額は解約返戻金の範囲内の一定割合であり、具体的な割合は契約商品によって異なる。

生命保険の契約者貸付制度を利用したいのなら、まずは契約商品が対応しているかを調べよう。契約書やウェブサイトの会員ページから確認して、それでも分からないようであれば窓口まで直接問い合わせると良い。

| 保険会社名 | 融資スピード | 手続き方法 |

|---|---|---|

| 日本生命 | 最短即日 | ・アプリ ・会員ページ ・電話 |

| 第一生命 | 非公開 | ・会員ページ ・電話 ・店頭窓口 |

| アフラック | 非公開 | ・会員ページ ・電話 |

| ソニー生命 | 最短翌営業日 | ・会員ページ ・電話 |

| 明治安田生命 | 非公開 | ・会員ページ ・電話 ・店頭窓口 |

| メットライフ生命 | 最短3営業日 | ・会員ページ ・電話 |

| 住友生命 | 非公開 | ・会員ページ ・電話 ・店頭窓口 |

日本生命やソニー生命のように、融資までのスピードが早い保険会社もある。ただし大手消費者金融とは異なり、最短融資の対応は平日のみとしているケースが多いので、注意しよう。

手続きはアプリや会員ページなど、ネットを介してできる保険会社が増えてきている。

なお金利は契約状況や申込時点の金融情勢によって異なる制度設計が一般的であるためか、非公開または会員ページからのみ確認できる仕組みを取ることが多いです。

若山卓也(ファイナンシャル・プランナー)

家族や友人、知人に借りる

どこからも借りられないときには、家族や友人、知人を頼るのが最終手段です。相手との関係性によっては、利息もかからず、期限もなく借りられるでしょう。

完済までに時間がかかった場合、記憶があいまいになりやすく、両者の言い分にすれ違いが生まれかねない。そのようなトラブルの予防策として、借用書は役立つ。

借用書は個人で作成したものであっても、金銭の貸し借りがあったことの証明になる。

借用書の作成方法は自由だが、最低限、次の情報は含めるのが無難である。

・貸し手の情報(名前や住所など)

・借入日

・借入額

・利息の有無

・両者の署名と押印

可能であれば、返済方法や期日も含めると良いでしょう。

若山卓也(ファイナンシャル・プランナー)

よくあるQ&A

次の消費者金融は、いずれも原則、お勤め先へ在籍確認の電話なしだ。

・アコム

・レイク※

・アイフル

・SMBCモビット

各社の対応状況

・プロミス…ウェブ完結申し込みで郵送物なし

・アコム…原則、郵便物なし

・レイク…ウェブ完結申し込みで郵送物なし

・アイフル…ウェブ完結申し込みで原則、郵便物なし

・SMBCモビット…オンライン本人確認を利用するか、返済方法を口座振り替えにするか、自動契約機を利用するかのいずれかを選ぶと原則、郵送物なし

郵送物をなしにするには、多くの場合、ウェブ完結の申し込みを選ぶ必要がある。

ただしウェブ完結を利用するには、一般的に次のいずれか1点を満たしてなくてはいけない。

・銀行口座の登録を持って本人確認ができる(口座がインターネットバンキングに対応している)

・スマートフォンを使って本人確認書類をアップロードできる

| 会社名・サービス名 | 土日 | 祝日 |

|---|---|---|

| プロミス | 〇 | 〇 |

| アコム | 〇 | 〇 |

| レイク | 〇 | 〇 |

| アイフル | 〇 9:00~21:00 |

〇 |

| SMBCモビット | 〇 | 〇 |

| ACマスターカード | 〇 | 〇 |

| エポスカード | 店頭受け取り先の営業状況に準ずる | 店頭受け取り先の営業状況に準ずる |

| 三井住友カード (NL) |

〇 9:00~19:30 |

〇 9:00~19:30 |

例えば、アイフルやプロミスは女性専用ダイヤルを設置している。

貸金業法では利用者の返済能力の調査を義務付けているので、無審査で融資をする業者は「違法業者」の可能性が高い。

違法業者からお金を借りてしまうと法外な金利手数料を取られるケースや、高圧的な取り立てに遭う可能性もあるため、絶対に利用してはいけない。

ただ、消費者金融に申し込める人は「安定した収入があること」が必須条件だ。生活保護を受けている人は働けないケースも多いため、安定した収入を得ているとは言い難いだろう。

虚偽の申告をしても、収入証明書の提出を求められるとウソはバレる。万が一借入れに成功しても返済できない可能性も高い。生活保護を受けているなら、消費者金融は利用しないのが賢明だ。

審査手順や審査項目は申込む消費者金融や銀行によって異なる。なかには、勤務先に連絡をして本当に申告した会社で勤務しているかどうか、在籍確認の電話をするところもある。

カードローンの審査はコンピューターが自動で実施し、最後は人の目で提出書類と申込情報を照合してチェックする。アリバイ会社などを利用すると、審査部門に蓄積された過去データからウソがバレることもある。カードローン契約後に虚偽申告が判明すると、カードローンは強制解約されて一括返済を求められる。

一見個人が個人にお金を貸すように見えるが、実はヤミ金などの違法業者が運営しているケースが多い。下記の金融庁公式サイトにもあるように、個人間融資でも金銭被害が起きている。絶対に利用してはいけない。

参考:金融庁公式サイト「SNS等を利用した個人間融資にご注意ください」

規約違反に該当すると、クレジットカードは強制解約の対象となり、信用情報機関のデータにも残る可能性がある。

下記の「一般社団法人日本クレジット協会」のサイトにもあるように、現金化を目的としたカード利用は避けるべきだ。

参考:一般社団法人日本クレジット協会公式サイト クレジットカードのショッピング枠の「現金化」の誘いにご注意ください」

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079