PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません

クレジットカードの支払いを待ってもらう方法!遅れる・払えないときの滞納や延滞リスクを解説

クレジットカードの支払いを待ってもらう方法として最も望ましいのは、カード会社が提供している支払い方法の変更制度を活用することです。

信用情報を守るためには、支払う金額や時期を調整することで滞納を未然に防ぐことが重要です。

変更制度を利用して支払いを待ってもらうには以下の4つの方法があります。

延滞が続くと解約されたり、信用情報にキズがつき、利用が難しくなる、新たにクレジットカードを作れなくなるなどの恐れがあります。

どうしても待ってもらえない、支払えない場合でも、そのまま放置するのは避けましょう。

そのクレカが利用停止されるほか、法的措置を取られて財産の差し押さえが行われるなど、さまざまなリスクがあります。

クレカの支払いが遅れた状態が続いてしまうと、信用情報が傷ついてしまう恐れがあります。

そのようなときは支払い方法を変更する以外に、カードローンを利用して一時的に支払ってしまう対処もおすすめです。

クレカの支払い方法の変更は手数料がかかりますが、 カードローンであれば手数料を払わなくても支払いを済ませることができます。

お金が足りないときは、即日払いのアルバイトを探す、消費者金融の無利息サービスを利用してお金を借りる、質屋を利用するなどの方法があります。

早めに対策を練り、支払いが遅れることがないようにしましょう。

| お金を借りる方法 |

スマホアプリで コンビニで現金受取 |

|---|---|

| 無利息期間 |

30日間利息0円! 手数料無料 |

| 審査スピード | 最短3分 |

目次

- クレジットカードの支払いを待ってもらうことはできるのか?

- クレジットカードを支払えないときの対処法

- クレジットカードの支払い方法を変更できないか確認する

- ボーナス払いに変更する

- スキップ払いに変更する

- 分割払いに変更する

- リボ払いに変更する

- 引き落とし日の変更を検討する

- カード会社に連絡支払い待ってもらえないか連絡する

- お金を借りて猶予の期間を作る

- クレジットカードの支払いが遅れるときの対処法!カードローンなどで猶予の期間を作ろう

- カードローンの無利息期間を利用する

- 無利息で一時的に借り入れをできるカードローン3つ

- プロミスは借り入れの翌日から無利息期間となる

- アイフルは無利息で一時的に借り入れをできる

- レイクは最大180日間まで無利息期間を選べる

- 即日払いのアルバイトで準備する

- 家族や友人に立て替えてもらう

- リサイクルショップで不用品を売却する

- クレジットカードを支払えない場合はどうなる?滞納した際のリスクを解説!

- クレジットカードの料金が払えない場合にしてはいけないこと

- Q&A

クレジットカードの支払いを待ってもらうことはできるのか?

クレジットカードの支払い方法を変えることで、待ってもらうことができます。

支払いの変更とは、1回払いをボーナス払いやスキップ払いに変えるといったものです。

リボ払いや分割払いは返済額を減らすための方法であり、支払いを待ってもらう方法とは異なります。どちらも手数料が多くかかりやすいので、「お金がなくて払えない」と悩んでいるときには、あまりおすすめできません。

支払いを延期する手段としては、ボーナス払いやスキップ払いの利用が考えられますが、これらに対応しているクレジットカードは限られています。以下に、ボーナス払いやスキップ払いの変更に対応しているクレジットカードをご紹介します。

| ボーナス払いに 変更できるカード |

・ビューカード |

|---|---|

| スキップ払いに 変更できるカード |

・JCB カード W

・JCB カード S ・セブンカード・プラス |

該当するクレカを持っていないのなら、リボ払いや分割払いに変更するのも選択肢のひとつでしょう。リボ払いや分割払いに変える際は、手数料について理解しておくことが大切です。

「次の給料日が来れば支払える」という状況であれば、消費者金融のカードローンを使うのもおすすめです。消費者金融のカードローンには、初回の契約のみ無利息期間が用意されています。無利息期間を利用すれば、元金のみでお金を借りることができます。

また、消費者金融は即日融資も可能です。次の3社はいずれも最短で即日融資を受けられるので、滞納してしまいそうだと焦っているときにも使いやすいでしょう。

|

|

|

|

|---|---|---|---|

| 融資 スピード |

最短3分(※1) | 最短20分 | 最短25分(※3) |

| 限度額 | 1万~800万円 | 1万~800万円 | 1万~500万円 |

| 金利/実質年率 | 2.5%~18.0% | 3.0~18.0% | 4.5%~18.0% |

| 無利息 期間 |

借入日翌日から 30日間 (※2) |

契約日翌日から 30日間 |

契約日の翌日から30日間、 60日間、180日間から選べる (併用不可) |

| 公式 サイト |

公式サイト | 公式サイト | 公式サイト |

※2 メールアドレス登録とWeb明細利用の登録が必要です

※3 Webで最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※3 一部金融機関および、メンテナンス時間等を除きます。

出典: プロミス、 アイフル、 レイク

クレジットカードを支払えないときの対処法

クレジットカードの支払いができず、滞納しそうなときは以下の流れで対応するようにしましょう。

クレジットカードの支払い方法を変更できないか確認する

クレジットカードの支払いを待ってもらう方法は4つありますが、それぞれかかる手数料が異なります。

| 方法 | かかる手数料(相場) |

|---|---|

| ボーナス払いに変更 | 手数料なし |

| スキップ払いに変更 | 15.0%(実質年率) |

| 分割払いに変更 | 12.0%~18.0% ※分割回数によって変動する |

| リボ払いに変更 | 15.0%~18.0% |

ボーナス払い(一括)は無料なので、対処法として特におすすめです。ただしボーナス払いへの変更に対応しているクレカは非常に数が少なく、有名どころではビューカードが挙げられます。

次点では、スキップ払いや分割払いがおすすめです。これらの方法は、「支払いの完了時期」や「手数料の額」が明確で、計画的に利用しやすい点がメリットです。

それでも対応が難しい場合には、リボ払いを検討することも一つの手段です。ただし、リボ払いは手数料が増加しやすく、他の方法よりも返済負担が大きくなる可能性があるため、安易な利用は避けるべきです。慎重に判断した上で利用することを心掛けましょう。

ボーナス払いに変更する

クレジットカードの支払いを待ってもらう方法のなかでも、ボーナス一括払いであれば手数料無料で先延ばしができます。

ボーナス払いの引き落とし日は、一般的に1月と8月です。例えば2月請求分をボーナス払いに変えれば、最大で6ヵ月間、待ってもらえます。

ボーナス払いへの変更に対応しているカード会社は数少なく、大手ではビューカードが対応しています。

| 対象の支払い | 1万円以上のショッピング利用分 |

|---|---|

| ボーナス一括払い日と 指定できる期間 |

8月4日(12月6日~6月5日利用分) 1月4日(7月6日~11月5日利用分) |

出典: ビューカード

ビューカードなら、会員ページの利用明細照会画面から変更が可能です。変更可能な利用分は、明細上に「変更」のボタンが表示されます。そちらを選択して「ボーナス一括払い」に変えましょう。

| カード名 | 変更締切日 | カード詳細 |

|---|---|---|

| ビューカード スタンダード | 毎月14日23時まで | 公式サイト |

| ビックカメラSuicaカード | 毎月14日23時まで | 公式サイト |

| JCBカードW JCB カード S |

毎月14日23時まで | 公式サイト |

ボーナス払いに変更するメリット・デメリット

- 設定した利用分をボーナス払いの支払い月まで待ってもらえる

- 手数料(利息)がかからない

- ショッピング1万円以上の利用分しか設定できない

- ボーナス払いに設定できない利用期間がある

- 対応可能なクレジットカードが少ない

ボーナス払いのメリットは、設定した利用分を規定の支払い月まで待ってもらえる点です。臨時収入の見込みがない人も、ボーナス月までに節約を心がけて工面したり、アルバイトで不足分を補ったりするなどの対策がとれるでしょう。

また、手数料(利息)がかからないことも大きなメリットです。

ただし、ボーナス一括払いには前述の通り制限があります。また、設定できない利用期間もあるので併せて確認しておきましょう。

カードローン一覧

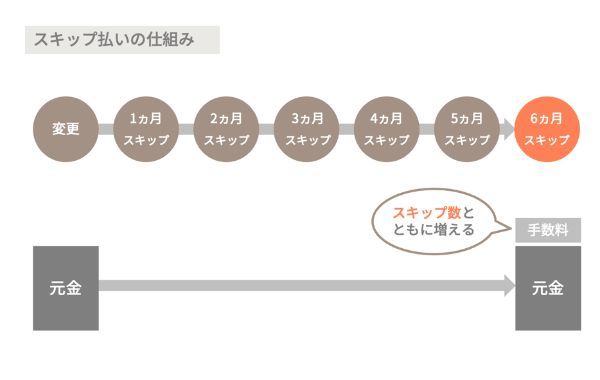

スキップ払いに変更する

クレジットカードの支払いを待ってもらう方法には、スキップ払いへの変更があります。カード会社によっては、「スキップ払い」に変えることで待ってもらう(スキップする)ことができます。

クレジットカードの支払いは、特に指定しなければ「1回払い」となります。1回払いは、利用月の翌月などにまとめて引き落としされるのが一般的です。

1回払いを締切日までに「スキップ払い」に変えることで、設定した利用分の支払い月を最長6何ヵ月か先までスキップできます。

ただしスキップする期間が長いほど、手数料がかさみます。場合によっては分割払いよりも手数料が高くなる恐れがあるので、注意しましょう。

| 支払いの変更方法 | 総手数料 |

|---|---|

| 2ヵ月間スキップ払い | 1,250円 |

| 3回払い | 1,163円 |

大手では、JCBカードやセブンカード・プラスなどが対応しています。

ショッピングスキップ払いとは

ショッピング1回払いのお支払い月を、最長6ヵ月先まで変更できるお支払い方法です。

「今月すぐの支払いが難しいけれど、今すぐ欲しいものがある!」そんな方におすすめです。

ショッピングスキップ払い

ショッピング1回払いのお支払い月を、あとからご指定のお支払い月(最長6ヶ月先まで)に変更できます。

スキップ払いに変更するための両カードの締切日は次の通りです。締め切り日をすぎると変えることはできません。

カードローン一覧

| クレジットカード | スキップ払いへの変更締切日 | カード詳細公式サイト |

|---|---|---|

| JCB カード W | 支払日の約1週間前の19時55分 (一部の金融機関は約10日前) |

公式サイト |

| セブンカード・プラス | お支払日の5営業日前、 6営業日前の前日 |

公式サイト |

いずれのカードも、スキップ払いへの変更は会員ページもしくは電話で可能です。

(公式サイト)

スキップ払いに変更するメリット・デメリット

- スキップ払いに設定した利用分を最長6ヵ月待ってもらえる(スキップできる)

- 手数料(利息)がかかる

- ショッピング1回払いの利用分しか設定できない

- スキップ払いに設定した利用分は一括で支払う必要がある

- 対応可能なクレジットカードが少ない

スキップ払いのメリットは、設定した支払い分を自分の好きなタイミングで最長6ヵ月待ってもらえる点です。6ヵ月あればそれまでに節約を心がけて工面したり、アルバイトで不足分を補ったりするなどの対策がとれそうです。

一方で、スキップ払いには手数料(利息)がかかります。

| スキップ数 | 0ヶ月 | 1ヶ月 | 2ヶ月 | 3ヶ月 | 4ヶ月 | 5ヶ月 | 6ヶ月 |

|---|---|---|---|---|---|---|---|

| (9月20日の 買い物) 支払日 |

2023年 11月10日 |

2023年 12月10日 |

2024年 1月10日 |

2024年 2月10日 |

2024年 3月10日 |

2024年 4月10日 |

2024年 5月10日 |

| 元金(合計) | 100,000円 | ||||||

| 手数料(合計) | - | 1,250円 | 2,500円 | 3,750円 | 5,000円 | 6,250円 | 7,500円 |

| 合計金 | 100,000円 | 101,250円 | 102,500円 | 103,750円 | 105,000円 | 106,250円 | 107,500円 |

例えば、JCBカードで10万円をスキップ払いした場合(年15.0%)、スキップ月が1ヵ月であれば手数料は1,250円、スキップ月が6ヵ月であれば7,500円の手数料がかかります。

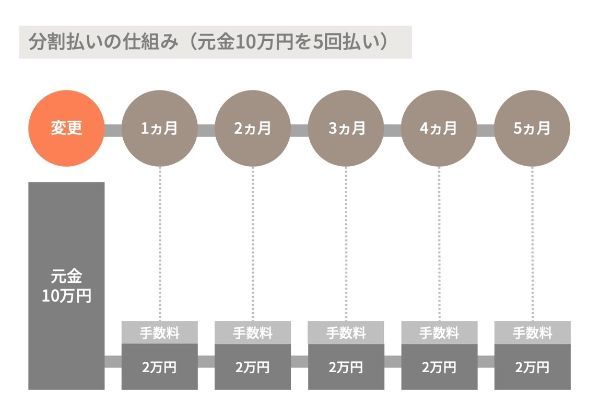

分割払いに変更する

一括払いの利用分を分割払いに変更すれば、一部の支払いを待ってもらえます。分割払いとは

希望する回数で返すこと。一般的に3回以上で金利がかかる。

締切日までに「分割払い」に変更することで、設定した利用分(全部もしくは一部)を希望する回数(一般的に3・5・6・10・12・24・36回など)に分割できます。

クレジットカードの支払いを待ってもらう方法とは厳密にはいえませんが、今月の返済額を大幅に抑えられます。

分割払いに変更したい場合は、会員ページもしくはカスタマーサポートへ電話などしましょう。

| クレジットカード | 変更締切日 | カード詳細 |

|---|---|---|

| JCB カード W | 支払日の約1週間前の19時55分 (一部の金融機関は約10日前) |

公式サイト |

| 楽天カード | 支払日から2営業日前の前日(楽天銀行など) 支払日から3営業日前の前日 (みずほ銀行、りそな銀行、横浜銀行など) 支払日から4営業日前の前日 (三井住友銀行、三菱UFJ銀行、ゆうちょ銀行など) 支払日から5営業日前の前日 (信用金庫など) |

公式サイト |

| エポスカード | 当月の17日ごろまで ※引落金融機関や月により異なる |

公式サイト |

| リクルートカード | 三菱UFJニコス株式会社が発行元の場合: 支払日の約1週間前まで (支払い口座を登録されていないかつ 中電生協組合員証を利用の場合は約12日前まで) 株式会社ジェーシービーが発行元の場合: 支払日の約1週間前の19時55分 (一部の金融機関は約10日前) |

公式サイト |

| ビューカード | 毎月14日23時まで | 公式サイト |

| ライフカード | 支払日の約1週間前まで (口座振替の場合) 支払日の前日(振込の方の場合) ※ただし、支払日が毎月3日の方は 支払月前月の末日まで |

公式サイト |

出典:JCBカード、 セディナカード、 エポスカード、 リクルートカード、 ビューカード、 ライフカード

※表内のカードはあくまで一例です。同じカード会社が発行しているクレジットカードは全て分割払いに対応しています。

分割払いに変更するメリット・デメリット

- 分割払いに設定した利用分を、指定した回数に分けて支払える

- 手数料(利息)がかかる

分割払いのメリットは、設定した利用分を好きな回数に分けて支払える点です。また分割払いは、回数を決めるため終了予定時期が明確です。リボ払いに比べると計画的に返済できるでしょう。

一方で、分割払いには手数料(利息)がかかります。分割数を多く設定すると、スキップ払いやリボ払い同様、支払い期間が長くなり手数料が増えるので注意が必要です。

| 支払い月 | 支払金 | 元金 |

|---|---|---|

| 2023年10月 | 20万円 | 20万円 |

| 支払い月 | 支払金 | 元金 |

|---|---|---|

| 2023年10月(1回目) | 5万1,780円 | 4万9,280円 |

| 2023年11月(2回目) | 5万1,500円 | 4万9,616円 |

| 2023年12月(3回目) | 5万1,500円 | 5万237円 |

| 2024年1月(4回目) | 5万1,500円 | 5万867円 |

| 合計 | 20万6,280円 | 20万円 |

一方、同月を分割払いにした場合は5万1,780円に抑えられます。ただし同じ元金(20万円)を支払うにあたって、リボ払いでは計6,280円の利息がかかることがわかります。

カードローン一覧

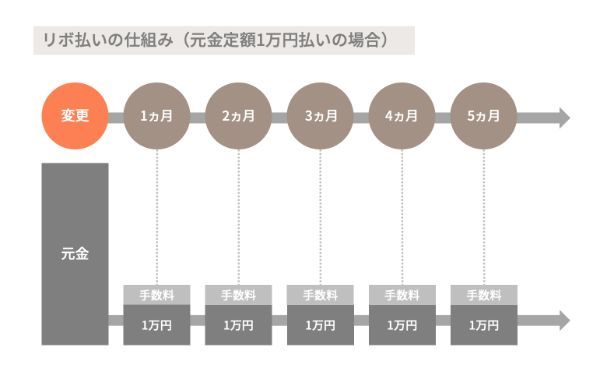

リボ払いに変更する

クレジットカードの種類によっては、「リボ払い」に変更し、一部の支払いを待ってもらうことが可能です。

リボ払いとは

クレジットカードの利用金額や利用件数にかかわらず、あらかじめ設定した一定の金額を月々支払う方式です

クレジットカードで1回払いを指定した場合、利用月の翌月以降に1ヵ月分がまとめて引き落としされます。

このとき、締切日までに「リボ払い」に変更することで、設定した利用分(全部もしくは一部)を月々一定額に調整できます。支払い金額をすべて待ってもらうことはできませんが、今月の額を大幅に抑えることが可能です。

リボ払いの変更は多くのクレジットカードが対応しています。

リボ払いに変える方法は、カード会社によって異なります。会員ページでの手続き、カスタマーサポートへの電話などで申し込みしましょう。

各カード会社の変更締切日は次のとおりです。

| カード名 | リボ払いへの 変更締切日 |

公式サイト |

|---|---|---|

| JCBカード | 支払日の約1週間前の19時55分 (一部の金融機関は約10日前) |

公式サイト |

| 楽天カード | 支払日から2営業日前の前日(楽天銀行など) 支払日から3営業日前の前日 (みずほ銀行、りそな銀行、横浜銀行など) 支払日から4営業日前の前日 (三井住友銀行、三菱UFJ銀行、ゆうちょ銀行など) 支払日から5営業日前の前日(信用金庫など) |

公式サイト |

| セゾンカード | 前月の14日23時30分まで (利用分を選ぶ、請求未確定の場合) 支払日の約17日~11日前まで (対象月の請求すべて、請求確定の場合) |

公式サイト |

| エポスカード | 当月の17日ごろまで ※引落金融機関や月により異なる |

公式サイト |

| リクルートカード |

三菱UFJニコス株式会社が発行元の場合: 支払日の約1週間前まで (支払い口座を登録されていないかつ 中電生協組合員証を利用の場合は約12日前まで) 株式会社ジェーシービーが発行元の場合: 支払日の約1週間前の19時55分 (一部の金融機関は約10日前) |

公式サイト |

| ビューカード | 毎月14日23時まで | 公式サイト |

| ライフカード | 支払日の約1週間前まで(口座振替の場合) 支払日の前日(振込の方の場合) ※ただし、支払日が毎月3日の方は前月の末日まで |

公式サイト |

| オリコカード ザ ポイント |

毎月10日21時59分まで (毎月リボや次回支払い月のみ全額の場合) 毎月18日20時59分まで (一部の利用明細のみの場合) |

公式サイト |

※2023年8月16日現在

出典:JCBカード、 楽天カード、 セディナカード、 セゾンカード、 エポスカード、 リクルートカード、 ビューカード、 ライフカード、 オリコカード ザ ポイント

リボ払いに変更するメリット・デメリット

- リボ払いに設定した利用分を月々定額に調整できる

- 多くのクレジットカードで対応している

- 手数料(利息)がかかる

- 支払い方式が複雑で、仕組みがわかりにくい

リボ払いのメリットは、設定した利用分を月々定額で支払える点です。またほとんどのクレジットカードが対応しているので、多くの人が利用しやすいでしょう。

一方で、リボ払いには手数料(利息)がかかります。月々の金額を少なく設定すると、支払いが完了するまでの期間が長期化するため利息が膨らみやすいので注意が必要です。

| 支払い月 | 支払金 | 元金 |

|---|---|---|

| 2023年10月 | 20万円 | 20万円 |

| 支払い月 | 支払金 | 元金 |

|---|---|---|

| 2023年10月(1回目) | 5万2,500円 | 5万円 |

| 2023年11月(2回目) | 5万1,875円 | 5万円 |

| 2023年12月(3回目) | 5万1,250円 | 5万円 |

| 2024年1月(4回目) | 5万625円 | 5万円 |

| 合計 | 20万6,250円 | 20万円 |

2023年10月の支払金は、1回払いの場合、20万円です。一方、同月をリボ払いにした場合は5万2,500円に抑えられます。

ただし同じ元金(20万円)を支払うにあたって、リボ払いでは計6,250円の利息がかかることがわかります。

カードローン一覧

引き落とし日の変更を検討する

毎月のように支払いが間に合わない場合は、収入がある日(給料日やお小遣い日など)と引き落とし日がマッチしていない可能性があります。引き落とし日の変更を検討しましょう。

しかしほとんどのクレジットカード会社では、支払日の変更を受け付けていません。

大手では三井住友カードとエポスカードが引き落とし日の変更に応じています。インターネットサービス(エポスNet)を利用して変えることができ、2~3日で反映されます。

これらのクレカを持っていない場合は、丁度よい引き落とし日のカードへの変更を検討してみるのもよいでしょう。

| クレジットカード | 引き落とし日 (いずれも金融機関 休業日の場合は翌営業日) |

変更の可否 | カード詳細 |

|---|---|---|---|

| 三井住友カード(NL) | 26日 もしくは10日 |

10日または 26日に変更可 |

公式サイト |

| エポスカード | 27日 もしくは4日 |

4日または 27日に変更可 |

公式サイト |

| 楽天カード | 27日 | 不可 | 公式サイト |

| SAISON CARD Digital セゾンカード |

4日 | 不可 | 公式サイト |

| dカード | 10日 | 不可 | 公式サイト |

| ライフカード | 27日 もしくは3日 |

不可 ※ | 公式サイト |

(公式サイト)

カード会社に連絡支払い待ってもらえないか連絡する

クレジットカードの支払いが難しいとわかった時点で、決して放置せず、すぐに行動することが重要です。

まずはクレジットカードの裏面に記載されているカード会社のコールセンターへ電話し、支払いが遅れそうであることを正直に相談してください。

連絡をすることで、担当者があなたの状況に合わせた支払い方法を案内してくれたり、場合によっては支払いの期日を調整してくれたりする可能性があります。

ただし、これらの対応は必ずしも約束されるものではなく、あくまでも可能性の一つです。

しかし、無断で滞納すると遅延損害金が発生し、信用情報に傷がつくリスクが高まります。

支払い日を過ぎてしまう前に、まずは一本電話を入れて相談することが最善の対処法です。

カードローン一覧

お金を借りて猶予の期間を作る

クレジットカードの支払いが難しくなった場合、まず検討したいのがカードローンの利用です。急ぎの資金調達ができるため、支払い期限に間に合わせやすいという利点があります。

ただし、金利が高めに設定されていることが多く、返済が長引けば負担が増す点に注意が必要です。

また、急ぎで現金化したい場合には、質屋に所有物を持ち込む方法もあります。

売却ではなく一時的なけ入れでお金を借りられる点が特徴ですが、査定額が市場価値より低くなることが多く、大切な品を失うリスクもあるため、慎重な判断が求められます。

それぞれの方法に一長一短があるため、自分の状況に合った手段を選ぶことが大切です。

カードローン一覧

クレジットカードの支払いが遅れるときの対処法!カードローンなどで猶予の期間を作ろう

クレジットカードの支払い遅れが起こりそうなときは、待ってもらう方法だけでなく、お金を工面する方法も検討しましょう。

滞納に至ってしまっては、カードを利用停止されてしまいます。

また滞納を続けたり、カード会社からの連絡を無視したりするとと、しまいには一括請求や、財産の差し押さえにまで発展する恐れもあります。

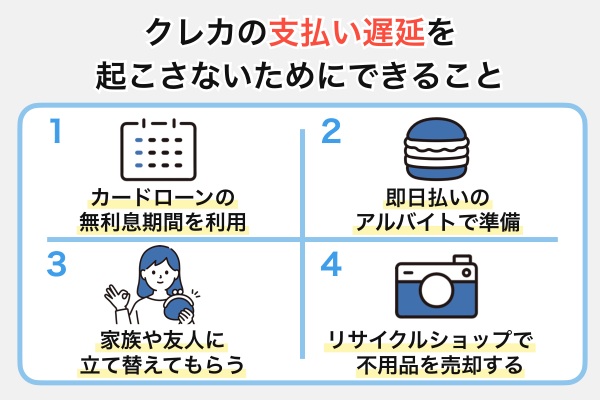

他にも知人や家族に借りる、短期バイトをする、リサイクルショップを活用するなどの方法もあります。期日までにお金を用意して、クレジットカードの支払い遅延を防ぐよう心掛けましょう。

たけなわアヤコ(ファイナンシャル・プランナー)

(公式サイト)

カードローンの無利息期間を利用する

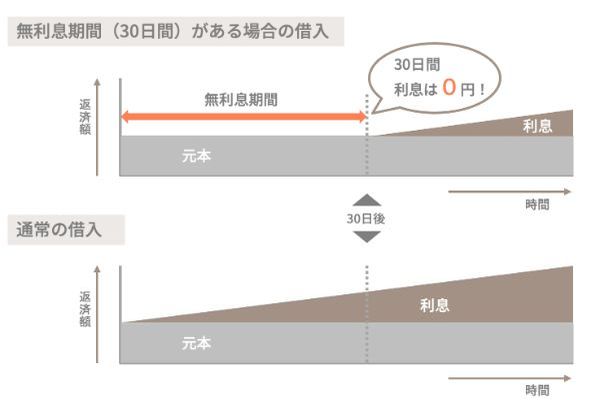

支払い遅れを防ぐため、お金を準備する方法として、カードローンの無利息期間の利用を検討しましょう。

カードローンを利用するのは抵抗があるという人もいるでしょう。

しかし「貸金業利用者に関する調査・研究」(出典:金融庁)によると、消費者金融でお金を借りた理由の2位に、クレジットカードの支払いがランクインしています。

1位 生活費(光熱水費を含む)を補うため

2位 クレジットカード、ネットショッピングにおける後払い決済等の利用代金を支払う資金不足の補填

3位 欲しいものがあったが手元のお金が足りなかったため

カードローンを利用してクレジットカードの支払いをすることは、それほど珍しいケースではないというのが分かります。

無利息期間は一般的には30日前後ですが、カードローンや条件によって60日や180日の設定が可能な場合もあります。

お金を借りた後にクレジットカードの支払いを済ませ、無利息期間内に返済すれば利息は一切かかりません。期限内にすぐに返済をすれば、多重債務に陥る危険性も減るでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

(公式サイト)

無利息で一時的に借り入れをできるカードローン3つ

無利息期間サービスを実施している消費者金融は限られています。ここでは次の3社を紹介します。

無利息期間サービスを利用する際は、以下のポイントも踏まえてカードローン会社を選ぶようにしましょう。

・無利息期間がいつからはじまるのか

・すぐに借り入れが可能か

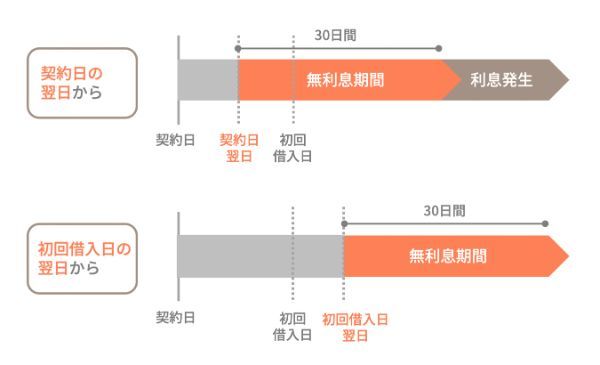

まず、無利息期間の開始日が「借入日の翌日」と「契約日の翌日」のどちらかを確認しましょう。

借入日の翌日なら“お金を借りた次の日”から無利息期間が始まります。一方で契約日の翌日の場合、無利息期間が始まるのは“契約をした次の日”からです。この場合、すぐに借り入れをしないと無利息期間が減ってしまうので注意しましょう。

また、借り入れがスムーズにできるかどうかも重要です。一般的に消費者金融系のカードローンであれば、最短即日で借り入れが可能ですが、どれくらいの時間で借り入れできるかは異なります。

急ぎお金が必要な場合には、できるだけ借り入れにかかる時間が短いカードローンがよいでしょう。

|

|

|

|

|

|---|---|---|---|

| 融資 スピード |

最短3分(※1) | 最短20分 | 最短25分(※3) |

| 限度額 | 1万~800万円 | 1万~800万円 | 1万~500万円 |

| 金利/実質年率 | 2.5%~18.0% | 3.0~18.0% | 4.5%~18.0% |

| 無利息 期間 |

借入日翌日から 30日間 (※2) |

契約日翌日から 30日間 |

契約日の翌日から30日間、 60日間、180日間から選べる (併用不可) |

| 公式 サイト |

公式サイト | 公式サイト | 公式サイト |

※2 メールアドレス登録とWeb明細利用の登録が必要です

※3 Webで最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※3 一部金融機関および、メンテナンス時間等を除きます。

出典: プロミス、 アイフル、 レイク

(公式サイト)

プロミスは借り入れの翌日から無利息期間となる

| 借り入れにかかる時間 | 最短3分(※1) |

|---|---|

| 限度額 | 1万~800万円 |

| 金利 | 2.5%~18.0% |

| 無利息期間 | 借入日の翌日から30日間(※2) |

プロミスでは「初回借入日の翌日」から無利息期間が適用されます。そのため契約から日を空けて借り入れした場合でも、30日間の無利息期間をフルに使えます。

なお、プロミスで30日間の無利息サービスを受ける場合は、メールアドレスの登録とWeb明細を選択することが必要です。

プロミスは、ウェブでの契約なら最短3分で借り入れが可能なカードローンです。インターネット振込なら24時間365日振込に対応しています。

(公式サイト)

アイフルは無利息で一時的に借り入れをできる

| 借り入れにかかる時間 | 最短20分 |

|---|---|

| 限度額 | 1万~800万円 |

| 金利 | 3.0~18.0% |

| 無利息期間 | 契約日翌日から30日間 |

アイフルを初めて利用する場合、無利息期間が契約日の翌日から30日間適用されます。期間内なら一度返済をした後も、引き続き無利息で利用可能です。

最短20分で融資を受けられ、申し込みから借り入れまでスマホで完結するので手軽に利用できます。

アイフルでは、アプリのアイコンを着せ替えできるなど、バレにくい配慮がされています。

また、他の大手消費者金融と同様、申し込み時に家や勤務先への連絡はしないことが公式サイトに明記されているため周囲に利用を知られたくない人も安心して借り入れできます。

申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

申込時に自宅・勤務先へのご連絡は行なっておりません。必要な場合でもお客様の同意がない限り実施しません。

出典:アイフル

(公式サイト)

レイクは最大180日間まで無利息期間を選べる

| 借り入れにかかる時間 | Webで最短25分※3 |

|---|---|

| 限度額 | 1万~500万円 |

| 金利/実質年率 | 4.5%~18.0% |

| 無利息期間 | 契約日の翌日から30日間、60日間※1、 180日間※2 から選べる(併用不可) |

※1、2初めてなら初回契約翌日から無利息

※1、2無利息期間経過後は通常金利適用

※1、2ご契約額が200万超の方は30日無利息

※1 Webで申込、契約額が1~200万円の方

※1 Web以外で申込された方は60日間無利息を選べません

※2 契約額1万円~200万円まで

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※3 一部金融機関および、メンテナンス時間等を除きます。

出典:レイク

レイクでは、対象金額や期間が異なる3種類の無利息サービスを実施しています。無利息の開始日は、どの種類を選んでも契約日の翌日です。

どの無利息サービスを選べるかは、申し込み方法や借り入れ金額などによって、次のように異なります。

| 無利息期間 | 無利息対象 | 利用条件 |

|---|---|---|

| 最大180日間 | 借入額のうち5万円まで | ・初めての契約であること ・契約額が1万円~200万円の範囲であること |

| 最大60日間 | 全額 | ・初めての契約であること ・ウェブから申し込むこと ・契約額が1万円~200万円の範囲であること |

| 最大30日間 | 全額 | ・初めての契約であること ・契約額が200万円超である |

最大180日間と最大60日間のどちらがお得になるかは、借入金額や返済回数によって異なります。どちらにすべきか悩んだときには、レイクの無利息診断を活用しましょう。

レイクの詳細はこちら(公式サイト)

即日払いのアルバイトで準備する

即日払いの単発アルバイトも有効な手段です。

次のようなサイトで検索すれば、多くの単発バイトがヒットするので見つけやすいでしょう。

単発バイトは、アルバイト経験が少ない人でも働きやすい仕事が多く見つかります。

単発バイトの職種例

・ピッキング

・商品の仕分け

・データ入力

・イベントスタッフ

・警備員

・コールセンターのオペレーター

・事務作業 など

できるだけ早くクレジットカードの支払いを済ませたい場合は単発バイトを選ぶといいでしょう。

家族や友人に立て替えてもらう

家族や友人に立て替えてもらうことも検討してみましょう。

必要に応じて借用書を書く、返済日を決めておくなど返済の意志をきちんと伝えることが大切です。約束した日までに支払いができなければ、信頼関係が悪化する恐れもあります。

借用書には決まった書式はありません。しかしトラブルを防ぐためにも、次のような内容を明記した書面を用意するとよいでしょう。

| 記載項目 | 内容 |

|---|---|

| 日付 | 書面を作成した日付、借りた日付 |

| 借り手の情報 | 借り手の氏名、住所、電話番号などを記載の上、押印 |

| 貸し手の情報 | 貸し手の氏名、住所、電話番号など |

| 金額 | 借りる金額を明記 |

| 完済予定日 | いつまでに全ての金額を返済するのか日付を記載 |

| 返済のスケジュール | 「毎月○日に返済」などのスケジュール |

上の内容はあくまで例です。もし金利をしっかり取り決めて借りたいなら、年率を記入しましょう。

家族や友人だからと甘え過ぎず、返済はしっかりと行うことが大切です。

リサイクルショップで不用品を売却する

リサイクルショップで不用品を売却して現金を手に入れる方法も有効な手段です。

購入してから年数があまり経過していないものであれば、高値で売却できる可能性が高いでしょう。買い取ってもらいやすいものは、次の通りさまざまです。

・家電

・カメラ

・パソコン

・衣服

・バッグ

・金券

・ゲーム

・貴金属 など

次のような査定サイトを利用すれば、見積もりをすぐに受け取れます。

買取サービス(査定サイト)

・高く売れるドットコム

・トレジャーファクトリー

・買取屋さんグループ

近所のリサイクルショップに直接持ち込むのもよいでしょう。店頭での買い取りを選んだ場合は、すぐに不用品を売却できるので、支払日までにお金を準備しやすいというメリットもあります。

クレジットカードを支払えない場合はどうなる?滞納した際のリスクを解説!

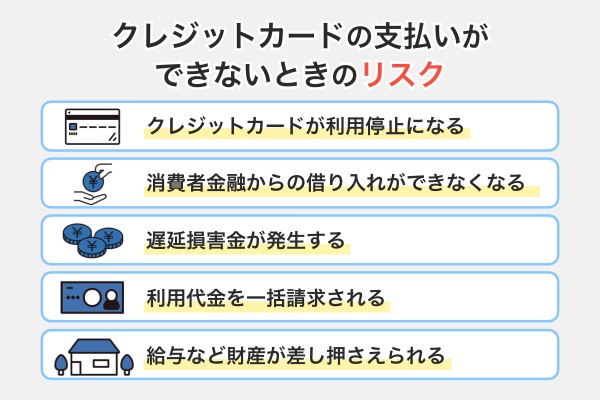

クレジットカードの支払いをしないままでいると、その期間に応じてさまざまなリスクが発生します。まずはカードが利用停止となり、最終的には給料をはじめとした財産が差し押さえられる可能性もあります。

カードの利用停止以外は1日、2日の支払い遅れで起こることではありません。しかし水道光熱費や家賃などをカード払いにしている場合、支払いが滞り、生活に支障をきたす恐れがあるでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

| 支払い日からの日数 | 発生するリスク |

|---|---|

| 翌日〜数日 | 支払日を過ぎた場合は、最短で翌日からクレジットカードが利用停止となります。 ただし、再引き落としや別途指定された口座への入金で支払いが完了すれば、大きな問題にはならないでしょう。 |

| 1週間程度 | クレジットカード会社からハガキや電話などで延滞を知らせる連絡が届くでしょう。 それらの連絡を放置すると督促状が内容証明郵便で届きます。

※内容証明郵便とは、いつどんな内容の文書を誰が誰宛に送ったのかを郵便局が証明する制度のこと |

| 2ヵ月~3ヵ月 | 督促状が送られてきたあとも放置していると、クレジットカード会社から強制解約や一括請求の通知がされます。 この段階になると、いつ裁判所から差し押さえの命令が下されてもおかしくありません。 支払いが難しい場合は弁護士など専門家への相談をおすすめします。 |

| 3ヵ月以上 | クレジットカード会社から申し立てを受けた裁判所を介して給与や財産の差し押さえが行われるでしょう。 すぐに支払いが難しい場合でも、差し押さえを避けるためになるべく早期に対処するべきです。 |

クレジットカードが利用停止になる

クレジットカードの引き落としができなかった場合、最短で翌日から一時的にクレジットカードの利用ができなくなります。

利用が停止されている間は決済ができません。水道光熱費やサブスク(動画配信サービスなど)の利用料、保険料などをカード払いにしている場合、支払いおよびサービスの更新もストップしてしまいます。

たけなわアヤコ(ファイナンシャル・プランナー)

消費者金融からの借り入れができなくなる

クレジットカードの支払いを一定期間滞納すると、消費者金融での借り入れが難しくなる可能性があります。滞納の履歴は信用情報に登録され、金融機関が審査時に確認するためです。信用情報に滞納の記録が残っていると、審査においてマイナスの評価を受ける恐れがあります。

カード会社は必ず信用情報機関に加盟しており、顧客の情報を機関に届け出ていますこの情報全般を信用情報といいます。

出典:CIC

信用情報の主な目的は、多重債務や自己破産を未然に防ぐことにあります。金融機関は信用情報をもとに、借り入れが過剰でないか、返済負担が過大ではないかを慎重に判断します。

クレジットカードの滞納が記録されている場合、金融機関からは多重債務や自己破産のリスクが懸念され、リスクの高い貸し付け対象とみなされる可能性があります。

たけなわアヤコ(ファイナンシャル・プランナー)

長期滞納の記録は、延滞解消から5年にわたって残り、その間は消費者金融だけでなく、クレジットカードの新規契約も難しいでしょう。

遅延損害金が発生する

支払いが遅れた場合、引き落とし日の翌日から遅延損害金が発生します。

遅延損害金について知りたい。

お支払いが遅れた期間に対して発生する損害金のことです。

お引き落とし日の翌日からお支払完了日までの日数分について、ご請求金額に対し所定の利率で計算された額の遅延損害金を頂戴いたします。

遅延損害金の計算方法は次の通りです。

返済の遅れている金額×遅延損害金利率÷365×延滞日数

| 遅延損害金率 | |

|---|---|

| JCBカード | ショッピング1回払い、ショッピングリボ払い:年14.6% ショッピング2回払い、ボーナス1回払い、 ショッピングスキップ払い:年14.6%か法定利率のいずれか低い金額 キャッシング1回払い、キャッシングリボ払い:年20.0% |

| 楽天カード | 1回払い、リボ払い:年14.6% 2回払い、分割払い、ボーナス払い: 年14.6%か法定利率のいずれか低い金額 キャッシング1回払い、キャッシングリボ払い:年20.0% |

| エポスカード | ショッピング1回払いやリボ払い:年14.6% 分割払い、2回払いおよびボーナス一括払い: 年14.6%か法定利率のいずれか低い金額 キャッシングリボ払い:年20.0% |

例えば、JCBカードのショッピング1回払いの遅延損害金率は14.6%です。5万円の支払いが30日間遅れた場合に発生する遅延損害金は600円(5万円×14.6%×30日÷365日)です。

また、ショッピング2回払いの場合は、遅延損害金を日数分計算した際に、年14.6%と法定利率(3%)のうち低いほうが適用されます。

利用代金を一括請求される

クレジットカードの支払いを滞納したまま、しばらくの期間が経過すると利用代金を一括請求されます。

カード会社が利用代金の一括請求を行える理由は、契約を結ぶ際の規約に「期限の利益の喪失」に関する項目があるからです。

期限の利益の喪失

商品を購入するとき、現金であればその場で支払わなければなりませんが、クレジットであればその支払い繰り延べすることができます。仮に6回払いを選択すれば、6か月という期間にわたって、6回に分けて代金を支払えばいいという利益を得ることができます。これを「期限の利益」といいます。支払いの遅滞の程度が著しくなると、消費者はこの利益を失います。つまり、残金を一括して支払わなければならなくなるわけです。

たけなわアヤコ(ファイナンシャル・プランナー)

給与など財産が差し押さえられる

クレジットカードの支払いをしなかった場合、最終的には財産が差し押さえられます。

財産の差し押えは、全てのものが没収されるわけではありません。民事執行法や民事執行法施行令により差し押さえできる・できない財産が決まっています。

| 差し押さえが可能な主な財産 | ・66万円超の現金 ・給料の4分の1 ・売却時の査定額が20万円以上の車 ・有価証券 |

|---|---|

| 差し押さえができない主な財産 | ・66万円以下の現金 ・衣服や家具などの生活必需品 ・1ヵ月分の食料や燃料 ・業務上必要な道具 |

クレジットカード会社の場合、費用や手続きの手間があまりかからない給料や預金などが差し押さえの対象になることが多いようです。

ただし法律上、「標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭」は差し押さえ対象外と定められています(民事執行法第131条3項)。具体的には66万円です。

つまり手元に80万円ある場合は、14万円が差し押さえの対象となります。

給料についても差し押さえできる金額には、次のような制限があります。

・手取り給料の4分の1まで

・手取り給料の月額が44万円を超える場合は33万円を超える部分

【差し押さえ金額の例】

・手取り給料が24万円の場合

→4分の1にあたる6万円が差し押さえの対象

・手取り給料が70万円の場合

→37万円(33万円をオーバーした金額)を差し押さえの対象

また、預貯金の場合は差し押さえできる金額に上限はありませんが、裁判所による債権差押命令が出された時点で銀行口座にある残高のみが対象となります。

銀行口座が凍結されるわけではないので、債権差押命令が出された後に口座へ振り込まれた給料は差し押さえの対象にはならないでしょう。

一方で、預金の差し押さえではクレジットカードの利用分に満たない場合であっても1回限りで終わることが多く、足りない金額は給料の差し押さえによって行われるようです。

たけなわアヤコ(ファイナンシャル・プランナー)

クレジットカードの料金が払えない場合にしてはいけないこと

クレジットカードの支払いが難しい状況に陥っても、闇金の利用やショッピング枠の現金化は絶対に避けてください。これらは結果的に損失を拡大させるだけでなく、犯罪に巻き込まれるリスクも伴います。

また、滞納が発生すると、カード会社から電話や郵送物による連絡が行われます。この連絡を無視すると、「支払う意思がない」と見なされ、利用代金の一括請求や財産の差し押さえといった強硬手段を取られる可能性があります。

損失や被害を抑制するためにも、カード会社には誠実に対応し、できる限り早期の支払いを目指すことが重要です。

闇金は利用しない

どれほど困ったとしても、闇金を利用するのは避けましょう。闇金とは、貸金業法の規制を無視して違法に貸付けを行う業者を指します。「審査不要で即日融資」などの甘い誘い文句で利用者を引き寄せますが、実際には法外な利息を請求され、多額の負担を強いられる危険性があります。

出典:金融庁

「支払いがピンチだから」といってヤミ金業者を利用するのは非常に危険です。貸金業法では、人権を無視するような取り立てを禁止しています(出典:金融庁「取立行為等に対する規制の強化」)。しかし、闇金は「時間を問わずひっきりなしに電話をかけて催促」「自宅や職場まで出向いて催促」といった行為を取ることがあります。

さらには個人情報を盗み取られたり、借金を口実に性的な関係を要求されたりなど別のトラブルにつながるケースもあります。

出典:日本貸金業協会

近年は、悪質な個人間融資も増えています。悪質な個人間融資とは、SNS上やネット掲示板上で個人を装った闇金から融資を勧められ、被害に合うケースのことです。

お金を借りるときには、企業や相手の実態をよく確認しましょう。闇金の手口はどんどんと複雑化しているので、不安な場合には、大手消費者金融を利用するのがおすすめです。 金融庁が公表する正規業者であれば安心して利用できます。

ショッピング枠の現金化はしない

ショッピング枠の現金化は、カード会社の規約に反する行為です。クレジットカードが強制退会になる恐れがあるほか、犯罪に巻き込まれる可能性もあります。滞納に悩んでいても、利用するのは避けましょう。

ショッピング枠の現金化が危険な理由は、悪徳業者によるマネーロンダリング(資金洗浄)に巻き込まれる可能性があるという点です。場合によっては、自分自身も罪に問われる恐れがあります。

また現金化したとしても、お金が手元に入るのは一時的です。カード利用代金の支払いは、後日しなくてはいけません。

さらには「指定の商品を購入したにも関わらず、約束の現金が振り込まれない」といった詐欺に遭うこともあります。

過去に未公開株を購入したことがあり、その未公開株を買い取る代わりに別の新しい株を購入するよう勧誘があった。お金が無いと断ると、クレジットカードで60万円の買物をするように指示され、それを換金して40万円が支払われた。新しい株の代金として40万円を指示された金融機関に振り込んだが、現在所有をしている株を買い取ってくれるはずの代金が振り込まれず、借金だけが増えた。どうしたらいいか。

出典:足立区

カード会社からの連絡を無視しない

滞納中、カード会社からの連絡には、必ず出るようにしましょう。いくら連絡をしても応答なしとなれば、支払いの意思がないとみなされ、信用を大きく損なってしまいます。

一定期間が経つと、まずは督促状が届くでしょう。督促状は主に滞納額や支払期限が記載されています。

督促状の到着からさらに期間が経つと、今度は催告書が届きます。催告書には滞納額や支払期限のほか、「このまま滞納が続くようであれば法的措置を取る」といった内容が記載されています。

催告書も無視し続けると、やがては裁判所から訴状が届き、一括請求や財産の差し押さえへと進むでしょう。

カード会社からの連絡に全て対応していたとしても、滞納が続く限り、いずれは法的措置を取られる可能性があります。

自分の力だけでは支払いが難しい状況にあるのなら、弁護士や法律事務所に相談し、なるべく早い解決を目指しましょう。弁護士や法律事務所では、債務整理のサポートを受けられるほか、支払い回数や方法に関する交渉を担ってくれることもあります。

Q&A

再引き落としに対応していれば、1週間~最大20日間ほど待ってくれるクレジットカード会社もあります。また、早めにリボ払いやボーナス払いに変えたりすることで負担を抑えたり、支払日を長く延ばしたりすることも可能です。

しかし短期間に何度も延滞をしたり延滞期間が長くなったりすると、強制解約に至る可能性があるので注意が必要です。

しかしカード会社からの連絡を無視した場合、ハガキや督促状が自宅に送られてくるので家族に知られるリスクが高くなります。支払日までの対応が難しい場合は、支払い方法の変更をしたりカードローンを利用したりなど、早めに対策を取りましょう。

可能な限りは相談ではなく、支払い方法の変更やカードローンの利用などで前もって対処しましょう。

詐欺やトラブルに巻き込まれる恐れもあります。

ウェブ完結が利用できない場合も、カードローンとは分からない会社名が記載された封筒が使われます。

支払い方法を変えても払えないときは、生命保険の契約者貸付制度や質屋などの利用がおすすめです。

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者