PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

クレジットカード3枚持ちに最強の組み合わせ決定版!おすすめの10パターンを紹介!

クレジットカードを3枚持ちしてみた、あるいは2枚を持ってみたものの、「最適な使い分けがわからない」「本当にこれで最強なのだろうか?」「もっとポイントが貯まるのでは…」そんな風に感じてはいないだろうか。

最強のクレジットカードの組み合わせは、実は個々のクレカのスペックより、3枚持ちするカードに明確な役割を与え、戦略的に使い分けることで初めて完成する。

日常使いでどこでも得するメインカード、コンビニや特定店で高還元のサブカード、そして旅行保険や特典などを補う3枚目という役割分担こそが、最強の組み合わせを作る鍵になるのだ。

この記事は、まさに今、あなたが抱えている「どのクレジットカードを3枚持ちしたらいいかわからない」という悩みを解決するためにある。

バランス重視の「JCB カードW+三井住友カード(NL)+エポスカード」という王道構成から、楽天経済圏を最強にする組み合わせ、マイルをためる人向けのパターンなど、あなたの生活や目的に合わせた、本当に価値ある10パターンを徹底解説していこう。

に申し込む

目次

※ 3万4,100円の新年会費の場合

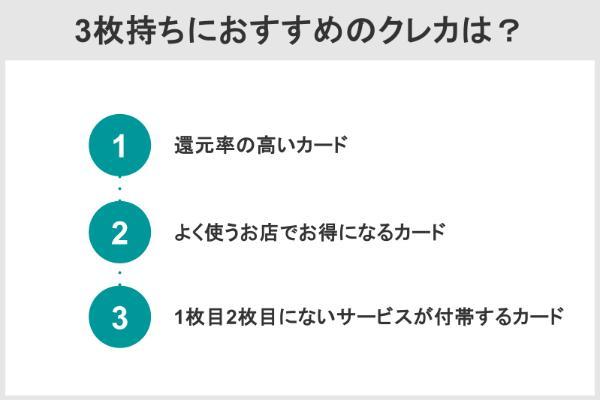

最強のクレジットカード3枚の選び方!どう使い分けるのが正解?

具体的には「①普段使いの高還元率カード」「②特定の店で得するカード」「③1・2枚目にない特典やサービスのあるカード」の順で選ぼう。

本記事では、ポイント還元率の高さ、付帯サービスの充実度、利用シーンの多様性などを考慮し「最もお得に利用できるクレジットカードの組み合わせ」を「最強」と定義します。

浜崎遥翔(ファイナンシャル・プランナー)

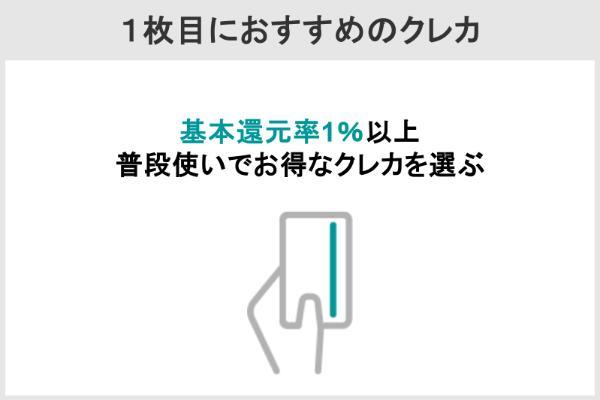

最強の1枚目は基本還元率1%以上、普段使いでお得なクレカ

メインカードは、日常的に一番使うクレジットカードの位置付けだ。以下のように1枚目は、かなり多くのシーンでの利用が想定される。

例2:飲食店での支払い

例3:ネットショッピング

例4:家賃や公共料金の支払い

そのため、使うシーンを選ばない「基本還元率が高いもの」が、1枚目には適しているのだ。

年会費無料のクレカであれば、基本還元率は0.5~1.0%が一般的である。しかし、お得にポイントをためたいのなら基本還元率が1.0%以上のカードを選ぶとよい。

の詳細をみる

| カード名 |  楽天カード |

Oliveフレキシブルペイ ゴールド |

リクルートカード |

JCB カード W |

|---|---|---|---|---|

| 年会費 | 無料 | 5,500円(税込) ※条件付き無料 |

無料 | 無料 |

| 基本還元率 | 1.0% | 0.5% ※クレジットモードの場合 |

1.2% | 1.0% |

| たまるポイント | 楽天ポイント | Vポイント | リクルートポイント | J-POINT |

| 特徴 | ポイントの2重取りが 可能な店が街に多い |

対象のコンビニ・飲食店での スマホのタッチ決済で 7%ポイント還元が可 |

年会費無料で 1.2%の高還元 |

スタバでポイント 最大10.5% ※ |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

楽天カードは基本還元率が1.0%だ。そのうえ、街の楽天ポイントカード加盟店であれば、ポイントの2重取りによって合計1.5~2.0%還元になる。

楽天ポイントカード加盟店の数は非常に多く、さらには続々と追加されている。「外出が多く、クレカ決済をよく使う」なら楽天カードが良いだろう。

リクルートカードは、基本還元率が1.2%と高い。その代わり還元率がアップする店舗やサービスはないので、「ネットショップも実店舗も特定の店舗をよく使う訳ではない」という人ほど恩恵を受けやすいだろう。

Oliveフレキシブルペイ ゴールドは、選べる特典で「Vポイントアッププログラム+1%」を選択すると、対象のコンビニ・飲食店でのご利用時に基本還元率が常に1.5%になる。さらに年間100万円以上の利用があれば、翌年以降の年会費が無料になり、毎年1万ポイントがプレゼントされる。これらの特典によってもらえるポイントを合わせると、最大還元率は2.5%だ。

JCB カード Wは、18歳以上39歳以下の人が申し込める年会費無料のクレジットカードだ。一度発行すれば40歳を過ぎても年会費無料で持ち続けられる。

JCB カード Wのポイント還元率は、常に1.0%と高水準(※)である。これは、一般的なJCBカードの2倍だ。さらに、提携しているパートナー店で決済すれば、最大で10.5%(※)のポイント還元も狙える。

※還元率は交換商品により異なります。

同カードは、特にスターバックスをよく利用するなら見逃せない。スターバックスカードへオンラインでチャージするだけで、ポイントは11倍(還元率5.5%)にアップする。

の詳細をみる

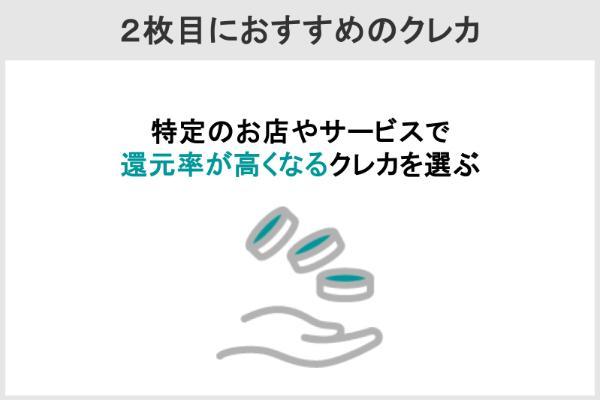

2枚目は特定のお店やサービスで還元率が高くなるもの

2枚目の利用想定シーンは、次の例のように特定の店舗専用のサブカードとして使うことが多い。

例2:モバイルSuicaの支払い方法としてビックカメラSuicaカードをひも付ける

特定のお店やサービスで還元率が高くなるクレジットカードを選ぶことで、日常の買い物がよりお得になる。

| カード名 | ポイントアップ対象 | 対象の還元率 | 基本還元率 |

|---|---|---|---|

| 三井住友カード(NL) | 対象のコンビニ・飲食店 | 7.0% | 0.5% |

| ビックカメラ Suicaカード |

モバイルSuica、 ビックカメラなど |

・モバイルSuica:1.5~5.0% ・ビックカメラ:最大11.5% |

1.0% |

2枚目以降はサブカードになるので、基本還元率は無視して構わない。いつも使う店舗に特化したクレカを選ぼう。

たまにしか使わない店舗向けのカードは、いくら還元率が高くてもポイントはたまりづらくなります。あれもこれもと作ってしまっては管理が大変になるので、本当にお気に入りの店専用サブカードだけ厳選しましょう。

浜崎遥翔(ファイナンシャル・プランナー)

| カード名 |  三井住友カード(NL) |

ビックカメラ Suicaカード |

イオンカードセレクト |

|---|---|---|---|

| 年会費 | 無料 | 通常524円(税込) ※初年度無料、 2年目以降も条件付き無料 |

無料 |

| 基本還元率 | 0.5% | 合計1.0% | 0.5% |

| たまるポイント | Vポイント | ・ビックポイント ・JREポイント |

WAON POINT |

| 特徴 | 対象のコンビニ・飲食店などで スマホのタッチ決済利用で ポイント最大7%還元 ※2 |

モバイルSuicaの チャージが1.5%還元・ 定期券が5.0%還元など |

「お客さま感謝デー」 で5%OFF イオングループでの利用で いつでもポイント1.0% |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※2 iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※2 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※2 通常のポイントを含みます。

※2 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)は、対象のコンビニ・飲食店などでスマホのタッチ決済利用でポイント最大7%還元(前述の※2)になる。例えば「セブン‐イレブンやローソン、マクドナルドなどをよく使う」という人におすすめだ。

ビックカメラSuicaカードは、モバイルSuicaのチャージに使うと1.5%還元、定期券やグリーン券の購入で5.0%還元などの特典がある。「Suicaを通勤や外出などでひんぱんに使う」という人ほど得をする。

イオンカードセレクトは、電子マネーWAONへのオートチャージ設定をして、イオングループの対象点で電子マネーWAONを使うと、ポイント還元率がアップする。

同カードは、オートチャージ200円ごとに1WAON POINT(0.5%還元)が付与される。そしてイオングループの対象店舗の場合、電子マネーWAONで支払うと、ご利用200円ごとに2WAON POINT(1%還元)がたまる。

この2つを組み合わせることで、チャージと支払いでポイントの二重取りができ、合計の還元率は1.5%になる。

の詳細をみる

3枚目は1・2枚目にはないサービスが付帯するクレカがおすすめ

多くのクレジットカードは、サービスとして様々な優待を用意している。ここまで1・2枚目は主にポイント還元率に着目して選ぶよう紹介してきたが、3枚目はそれ以外のサービスに着目するのもいいだろう。

例2:ホテルの宿泊代金を支払うときにマリオットボンヴォイアメックス

例3:海外旅行での支払いはエポスカードにして海外旅行保険を利用付帯

そのため3枚目は、1・2枚目以上に人によって合うものが異なる。以下は、おすすめの選び方とクレカの一例だ。

・1・2枚目は庶民向けのものにした⇒3枚目は高級特典を重視(ステータス性&豪華な体験)

・1・2枚目は旅行保険が利用付帯だった⇒3枚目は自動付帯を重視(保険金額を上乗せ)

・1・2枚目を選ぶ指針になったネットショップ以外もよく使う⇒別のネットショップでお得になるクレカにする(使い分けでポイント獲得効率アップ)

・1・2枚目の国際ブランドがVisaだった⇒JCBやアメックスなどほかの国際ブランドを持つクレカにする(利用可能店舗を増やす) など

| カード名 | 代表的な特典例 |

|---|---|

| JCBカード S | 国内外20万ヵ所以上の優待サービス |

| Marriott Bonvoy®アメリカン・ エキスプレス®・カード |

高級ホテルプログラムMarriott Bonvoyの無料宿泊特典、 エリート会員資格付与など |

これらはあくまで一例です。人によっては、1枚目や2枚目におすすめとして紹介したクレカを3枚目に置くのが合うケースもあるでしょう。いずれにせよ、自分にとってサービスやクレジットカードそのものが一番魅力的だと感じられるものを選ぶと良い。

浜崎遥翔(ファイナンシャル・プランナー)

| カード名 |  JCBカード S |

エポスカード |

JCBゴールド |

|---|---|---|---|

| 年会費 | 無料 | 無料 | 1万1,000円 (税込) |

| 基本還元率 | 0.5% | 0.5% | 0.5% |

| たまる ポイント |

J-POINT | エポスポイント | J-POINT |

| 特徴 | 国内外20万ヵ所以上 と優待が豊富 |

マルコとマルオ 10%OFFの優待 |

保険や優待が充実 高いステータス性 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

JCB カード Sは、映画やレジャー施設のチケットが安く買えたり、レストランや居酒屋で割引してもらえたりするなど、国内外20万ヵ所以上で優待が使える。

同カードは、どちらかというとカジュアルな店舗でサービスが豊富なので、手軽な優待がほしい場合に向いている。

エポスカードは、年会費無料でありながら、最高3,000万円の海外旅行傷害保険が利用付帯するのが特長だ。また、マルイで年4回開催される「マルコとマルオの7日間」では10%割引になる。

JCBゴールドは、最高1億円の海外旅行傷害保険(利用付帯)や航空機遅延保険(利用付帯)といった補償内容がほかのゴールドカードと比較してもトップクラスだ。また、多くのカードにはないスマートフォンの破損(※)を補償する保険も付帯している。

※ 下記①~②の条件を満たしている場合、補償が適用されます。

①補償対象スマートフォンの通信料の支払いに、JCBゴールドを指定

②事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続で支払う

※ 購入後24ヵ月以内のスマートフォンが補償対象となります

さらに同カードは、利用実績を積むことで、より上質な「JCBゴールド ザ・プレミア」へ招待されるという明確なアップグレードパスがある。

クレジットカードの3枚持ちの最強の組み合わせを実現することで、ポイント還元率を最大化し、特定の店舗やサービスでの割引を享受できます。うまく使いこなせば、年間で数万円の節約が可能になるでしょう。

浜崎遥翔(ファイナンシャル・プランナー)

目的別!クレジットカード3枚持ちに最強の組み合わせおすすめ10パターン

クレジットカードを3枚持つときの最強の組み合わせは、人それぞれに異なるため、自分の目的に合ったカードを選ぶことが大切だ。

クレジットカードを組み合わせて持つ目的とは、具体的に次のようなものが挙げられる。

・カードのステータスにこだわりたい

・ポイント還元率を最大化したい

・旅行保険や施設割引など特典を重視したい

・特定のポイントやマイルを集中してためたい

ここでは、あらゆる場面で得をしたい人向けの「シーン別」、ポイントを集約させたい人の「経済圏別」、旅行やマイルなどの「ニーズ別」という3つの目的に応じた、クレカ3枚の組み合わせの具体例を10パターン紹介していく。

シーン別に最適化!王道の組み合わせ3パターン

王道と一口に言っても、人それぞれの価値観によって選ぶべき組み合わせは違ってくる。ここでは「バランス」「ポイント還元率」「ステータス」という、多くの人が望むそれぞれのニーズに合った最強の3枚の組み合わせを1つずつ紹介していく。

バランス重視ならJCB カード W+三井住友カード(NL)+エポスカード

JCB カード Wは基本還元率が1%(※)と高く、三井住友カード(NL)は対象のコンビニ・飲食店で高還元を受けられる。エポスカードは施設優待が豊富と、3枚それぞれが異なる特徴を持っている。

※J-POINT1ポイントあたり1円相当に交換した場合の還元率

| 枚数 | 1枚目 | 2枚目 | 3枚目 |

|---|---|---|---|

| カード名 | JCB カード W |

三井住友カード(NL) |

エポスカード |

| 役割 | メインカードとして 普段の買い物や 固定費の支払いに使う |

スマホのタッチ決済で 最大7%ポイント還元対象の コンビニ・飲食店専用 |

施設優待・ 海外旅行保険用 |

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| ポイント 還元率 |

200円(税込)につき 2J-POINT (1%) |

200円につき 1Vポイント (0.5%) |

200円につき 1エポスポイント (0.5%) |

| 国際ブランド | JCB | VISA・Mastercard | VISA |

| 海外旅行保険 | 最高2,000万円 (利用付帯) |

最大2,000万円 (利用付帯) |

最高3,000万円 (利用付帯) |

| 特徴 | ・基本還元率が1%(※) ・スターバックス カードへの オンライン入金・ オートチャージ・ eGift購入でポイント 還元率10.5% |

・対象のコンビニ・ 飲食店のスマホの タッチ決済で最大7%ポイント還元 |

・全国約1万店舗で 優待を受けられる |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※J-POINT1ポイントあたり1円相当に交換した場合の還元率

メインカードは、基本還元率1.0%のJCB カード Wだ。普段の買い物や公共料金の支払いに集中して使うことで、安定したポイント還元を得られる。さらに同カードは、スターバックスカードへのチャージで還元率が21倍(10.5%)となるのもうれしい。

2枚目の三井住友カード(NL)の基本還元率は0.5%だ。しかしセブン‐イレブンやマクドナルドといった対象のコンビニ・飲食店でスマホのタッチ決済を使うと、還元率が最大で7%まで跳ね上がる。

・飲食店…マクドナルド、すき家、サイゼリヤ、ガスト、ドトールなど

たとえば、普段出社前にセブン‐イレブンで1,000円の買い物をした際の獲得ポイントは、JCB カード Wでもらえるポイントが10円相当なのに対して、三井住友カード(NL)なら70円相当になる。この2枚を使い分けることで1日60円相当、1ヵ月間(22日間)で1,320円もお得になるのだ。

3枚目は、持っているだけで全国約1万店舗の優待を受けられるエポスカードだ。同カードで受けられる優待には、次のようなものがある。

・カラオケ BIGECHOのルーム料金が一般価格より30%OFF

・ニッポンレンタカーのレンタカー基本料金が最大15%OFF

・横浜・八景島シーパラダイスのワンデーパスが優待料金

またエポスカードは、旅行費用の支払いに使うことで、ほかのカードよりも手厚い最大3,000万円の海外旅行傷害保険を適用できる。海外旅行を少しでも安心して楽しむなら、旅行費用はエポスカードで支払うとよい。

JCB カード Wは、18歳以上39歳以下の方が入会できるカードです(40歳以降も継続利用は可能)。40歳以上でまだ持っていない人は、メインカードとして基本還元率が1.2%のリクルートカードや同1%の楽天カードを据えると、同様にバランスのとれた3枚になるでしょう。

浜崎遥翔(ファイナンシャル・プランナー)

ポイントをためたいならOliveフレキシブルペイ ゴールド+ビックカメラSuicaカード+Amazon Prime Mastercard

この3枚を駆使すれば、年間で最大2万ポイント以上をためることも可能だ。

| カード名 | 月間平均利用額 | 月間累積ポイント数 | 年間累積ポイント数 |

|---|---|---|---|

| Oliveフレキシブルペイ ゴールド | ・通常:8万5,000円 ・7.0%対象店舗:5,000円 |

1,625ポイント | 1万9,500ポイント |

| ビックカメラ Suicaカード |

チャージ:5,000円 | 75ポイント | 900ポイント |

| Amazon Prime Mastercard |

1万円 | 200ポイント | 2,400ポイント |

いずれのクレカも効率よくポイントをためられるが、特にOliveフレキシブルペイ ゴールドは圧倒的だ。

| 枚数 | 1枚目 | 2枚目 | 3枚目 |

|---|---|---|---|

| カード名 | Oliveフレキシブルペイ ゴールド |

ビックカメラ Suicaカード |

Amazon Prime Mastercar |

| 解説 | 普段使い用 | 移動用 | ネットショップ用 ※楽天カードやPayPayカード などに変更可 |

| 年会費 | 5,500円(税込) ※条件付き無 |

通常524円(税込) ※初年度無料、 2年目以降も 条件付き無料 |

無料 ※プライム会費が 別途発生 |

| 基本還元率 | 0.5% ※クレジットモード の場合 |

合計1.0% | 1.0% |

| たまるポイント | Vポイント | ・ビックポイント ・JREポイント |

Amazonポイント |

| 特徴 | 特典利用で基本還元率 最大2.5%が可 |

モバイルSuicaの チャージが 1.5%還元・ 定期券が5.0% 還元など |

Amazonで 常に2.0%還元 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

Oliveフレキシブルペイ ゴールドをメインカードにした理由は、条件を満たすと年会費が無料になるクレカのなかで飛び抜けてポイントをためやすいからだ。

Oliveフレキシブルペイ ゴールドは、年間100万円以上の利用で年会費が無料になり、最大2.5%の還元率を誇る。初年度の年会費5,500円(税込)を支払っても問題ない人には断然おすすめのカードだ。

さらにOliveフレキシブルペイ ゴールドは、「選べる特典」を使うことで基本還元率を常に1.5%にできる。

選べる特典とは、以下の選択肢から毎月1つを選べるサービスである。還元率をアップさせたいのなら、このうち「翌月のポイント還元率アップ特典」を選択すればよい。

・給与・年金の受け取りまたは月3万円以上の入金があれば、翌月200ポイントプレゼント

・Oliveアカウントとひもづいた口座の残高が1万円以上なら、翌月100ポイントプレゼント

・コンビニATM手数料が翌月1回無料

特典の適用タイミングは、選択した月の翌月です。入会初月は基本還元率をアップさせることはできず、0.5%に留まるので注意しましょう。

浜崎遥翔(ファイナンシャル・プランナー)

Oliveフレキシブルペイ ゴールドは年会費がかかるが、2年目以降は年間100万円以上のカード利用を1度でも達成すれば、永年無料で持ち続けられる。

さらに年間100万円以上のカード利用を継続できるのなら、毎年1万ポイントが継続特典として付与される。100万円利用時の通常ポイント付与数(※+1.0%特典利用時を想定)と合わせると2万5,000ポイントがたまり、実質還元率は2.5%になる。

2枚目のビックカメラSuicaカードは、通勤をはじめとした交通費の支払い用とビックカメラ用だ。

ビックカメラSuicaカードはSuicaチャージや定期券購入で高い還元率を誇るクレジットカードだ。さらにビックカメラでの買い物でも大幅なポイント還元が受けられるため、Suicaユーザーやビックカメラ利用者に特におすすめだ。

ビックカメラSuicaカードは、年1回以上の利用で翌年の年会費が無料になる。以下の表で示すように、2年目以降も年会費が無料になるのは、ビューカードのなかではこのカードのみだ。

| カード名 | ビックカメラ Suicaカード |

ビューカード スタンダード |

JREカード | ルミネカード | JALカードSuica 普通カード |

|---|---|---|---|---|---|

| 通常年会費 | 524円 (税込) |

524円 (税込) |

524円 (税込) |

1,048円 (税込) |

2,200円 (税込) |

| 初年度年会費 | 無料 | 524円 (税込) |

無料 | 無料 | 無料 |

| 年会費 無料条件 |

年1回以上の 利用で翌年無料 |

不可 | 不可 | 不可 | 不可 |

さらにビックカメラSuicaカードならではの特典もある。ビックカメラでの買い物で大幅に還元率がアップすることと、普段の買い物でもビックポイント(0.5%)とJRE POINT(0.5%)が同時にためられるといったものだ。

・普段の買い物:合計1.0%還元(ビックポイント+JRE POINT)

モバイルSuicaやJR東日本沿線の駅ビルでポイント還元率がアップする特典は、ビューカード全般に付帯する特典なので、ビックカメラSuicaカードにも付帯しています。

浜崎遥翔(ファイナンシャル・プランナー)

・モバイルSuica定期券の購入:5.0%還元

・モバイルSuicaグリーン券の購入:5.0%還元

・えきねっとで新幹線のチケット購入・利用:5.0%還元

・JR東日本沿線の駅ビル(※一部のショップは対象外):カード提示ポイント1.0%付与

・JR東日本のネットショップ:最大3.5%還元

3枚目のAmazon Prime Mastercardは、Amazonでの買い物が2.0%還元だ。年会費は無料だが、Amazonプライム会費が月600円(税込)かかる。

Amazonプライム会員になると、お急ぎ便やPrime Videoなどの特典を受けることができるため、これらの特典を十分に活用できる人には、年会費に見合うだけの価値があるといえるだろう。

Amazonで還元率がアップするクレジットカードはほかにもあるが、多くはカテゴリに制限がかかっている。制限なしで2.0%還元が可能なのは、執筆時点でAmazon Prime MastercardとJCB カード Wくらいだ。

ただしJCB カード Wは、ポイントの使い道によって還元率が変動するため、「ためたポイントでお得にAmazonで買い物をしたい」のであれば、やはりAmazon Prime Mastercardをおすすめします。

浜崎遥翔(ファイナンシャル・プランナー)

ステータスカードを入れるならリクルートカード+三井住友カード(NL)+JCBゴールド

| 枚数 | メインカード | カード | サブカード |

|---|---|---|---|

| カード名 | リクルートカード |

三井住友カード(NL) |

JCBゴールド |

| 役割 | メインカードとして 支払いを集中 |

対象のコンビニ・ 飲食店での支払い専用 |

ステータスアップ・ 施設特典利用専用 |

| 年会費 | 永年無料 | 永年無料 | 1万1,000円(税込) (初年度無料 ※3) |

| ポイント 還元率 |

毎月のご利用金額 合計の1.2%分の リクルートポイント (※1) |

200円につき 1Vポイント (0.5%) |

200円(税込)につき 1J-POINT (0.5%)※2 |

| 国際ブランド | VISA、JCB、Mastercard | VISA・Mastercard | JCB |

| 海外旅行保険 | 最高2,000万円 (利用付帯) |

最大2,000万円 (利用付帯) |

最高1億円 (利用付帯) |

| 特徴 | ・基本還元率が1.2%と高い ・電子マネー (nanacoやSuica) のチャージでも 0.75%還元 |

・対象のコンビニ・ 飲食店のスマホの タッチ決済で最大7%ポイント還元 |

・国内・ハワイの 空港ラウンジが無料 ・最大1億円の 海外旅行傷害保険・ ゴルフサービス・ スマートフォンの ディスプレイ破損補償 など特典が充実 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 小数点第1位以下を切り捨て

※2 1ポイント1円相当の景品と交換した場合

※3 オンラインで入会申し込みの場合は初年度年会費無料。

(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

JCBゴールドは、5大国際ブランドであるJCBが直接発行するステータス性の高いゴールドカードだ。

同カードは、海外旅行傷害保険の補償額が最大1億円と手厚く、国内やハワイの空港ラウンジを無料で使えるので、安心で快適な旅行を楽しめる。

またJCBゴールドを持つことで、予約困難な名門コースを含めた全国1,200ヵ所のゴルフ場や有名テーマパークのオリジナル宿泊プランなどの予約ができるほか、国内外20万ヵ所以上の割引優待を利用できる。

JCBゴールドは、上手に使えば年会費以上の価値になる一方で、ポイントの基本還元率が0.5%と物足りない。役割としては「3枚目」に近いものなので、ポイント重視なら買い物金額を集中させるメインカードを別に用意したい。

メインカードに最適なのが、年会費無料で基本還元率1.2%のリクルートカードだ。さらにSuicaやnanacoのチャージでも0.75%のポイント還元になるのも魅力になる。

たとえば買い物金額が年間60万円(月平均5万円)、別途Suicaチャージが年間6万円(月5,000円)の場合、次のとおり獲得ポイントに差がつく。

| カード | JCBゴールド | リクルートカード |

|---|---|---|

| 年間60万円の買い物で 得られるポイント |

3,000円相当 | 7,200円相当 |

| 年間6万円のチャージで 得られるポイント |

ポイント対象外 | 450円相当 |

| 合計 | 3,000円相当 | 7,650円相当 |

JCBゴールドとリクルートカードを使い分けることで年間4,500円以上の差がつくのだ。

この2枚と相性がいいのは、三井住友カード(NL)で、セブン‐イレブンやマクドナルドなど対象のコンビニ・飲食店でスマホのタッチ決済を使うことで還元率が最大7%になる。

普段の買い物と電子マネーチャージは「リクルートカード」、対象のコンビニ・飲食店での支払いは「三井住友カード(NL)」、ステータスカードとして「JCB ゴールド」という明確な役割分担が可能だ。

浜崎遥翔(ファイナンシャル・プランナー)

・世界145の国や地域、600を超える都市にある約1,700ヵ所以上の空港ラウンジ等を追加料金なしで利用可能に(プライオリティ・パス)

・厳選された上質なホテルをお値打ち価格で予約可能(JCBプレミアムステイプラン)

ステータスとポイント獲得の効率化を両立したい場合は、JCB ザ・プレミア分の年会費が無料になる年間100万円利用は達成しつつ、超えた分をリクルートカードで支払うという使い方が良い。

一方で、さらにステータスを上げたいならば、年間利用金額をさらに大きくして最高級ステータスカードのJCB ザ・クラスの招待を目指そう。

この場合は、メインカードを「JCBゴールド」、対象のコンビニ・飲食店決済は「三井住友カード(NL)」、電子マネーチャージは「リクルートカード」と使い分けるとバランスがよい。

ポイント経済圏別の最強の3枚

たとえば、dポイントはリクルートポイントやPontaポイントと容易に相互交換できる。理想は、こういったポイントがたまるカード同士の組み合わせだ。

現在経済圏を形成しているポイントのうち、「PayPayポイント」「Vポイント」「dポイント」「楽天ポイント」それぞれを重視した3枚の組み合わせを1つずつ解説する。

PayPayポイントならPayPayカード+三井住友カード(NL)+JCB カード S

PayPayカードは「月に30回以上(200円以上)の利用」「トータルで10万円以上の利用」という条件を満たすことで還元率が上がるため、支払いを集中させることでPayPayポイントが効率的にたまる。

PayPayカードは、対象のコンビニ・飲食店で高還元になる三井住友カード(NL)と、全国20万の施設で優待が受けられるJCB カード Sが相性抜群だ。

| 枚数 | 1枚目 | 2枚目 | 3枚目 |

|---|---|---|---|

| カード名 |  PayPayカード |

三井住友カード(NL) |

JCB カード S |

| 役割 | PayPay経済圏の 基本カードとして 支払いを集中させる |

対象のコンビニ・ 飲食店での決済に使う |

施設優待用 |

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| ポイント 還元率 |

200円(税込)につき PayPayポイント(1%) |

200円につき 1Vポイント (0.5%) |

200円(税込) 1J-POINT (0.5%)※1 |

| 国際ブランド | VISA、JCB、Mastercard | VISA・Mastercard | JCB |

| 海外旅行保険 | 付帯なし | 最大2,000万円 (利用付帯) |

最高2,000万円 (利用付帯) |

| 特徴 | ・条件を満たすと 還元率が1.5%にアップ ・Yahoo!ショッピング・ LOHACOでは毎日 最大5%付与 |

・対象のコンビニ・ 飲食店 (セブン‐イレブン、 マクドナルドなど) のスマホのタッチ決済 で最大7%ポイント還元 ・PayPayポイントへの 交換が再開となる予定 |

・全国20万以上の 施設で優待を受けられる ・スターバックスで10%、 Amazonで1.5%ポイント還元 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

PayPayカードは、年会費無料ながら基本還元率1%がたまるコスパが高いクレジットカードだ。PayPayポイントユーザーには必須のカードといえる。

同カードは、ネット通販ではYahoo!ショッピング・LOHACOに集中させて効率的にPayPayポイントをためたい。PayPayカードを使うことで、5%のポイント還元を受けられる。

さらにPayPayカードは、以下の条件を満たすことで、PayPayステップ特典として+0.5%の追加還元を受けられる。

・トータル支払い回数が30回以上(200円以上の支払いがカウント対象)

・トータル10万円以上の支払い

※PayPayカードでの支払いのほか、PayPayアプリでの支払い(PayPay残高、PayPayポイント、PayPayクレジット)もカウント対象

たとえば月のカード利用額が10万円の場合、PayPayステップ特典の有無で月間500ポイント、年間で6,000ポイントの差がつく。

そのため日常の細かい支払いから、固定費の支払いまでをPayPayカードに集中させて、毎月の条件達成を目指しましょう。

浜崎遥翔(ファイナンシャル・プランナー)

2枚目には、セブン‐イレブンやマクドナルドなどの対象のコンビニ・飲食店での支払い用に三井住友カード(NL)を持っておくと、さらに効率よくポイントがたまる。同カードのスマホ決済を使うと最大7%分のVポイントが得られるからだ。

VポイントとPayPayポイントは、相互交換を検討していることが発表されているので、三井住友カード(NL)でも実質的にPayPayポイントをためられる可能性がある。

ポイント還元の観点ではこの2枚で十分なので、3枚目には施設優待が充実しているJCB カード Sを選びたい。

JCB カード Sは全国20万の飲食施設やレジャー施設で優待を受けられる。同カードをスターバックスでの支払いに使うと、ポイント還元率が10%となるので、支払いはスターバックス専用とするのもよいだろう。

また、JCB カード Sには海外旅行用という意味でも3枚目に適している。

PayPayカードには、海外旅行傷害保険がない。三井住友カード(NL)は、選べる補償プランでスマホ安心プランや弁護士安心プランなどを選ぶと海外傷害保険が使えなくなってしまう。

JCB カード Sには、最大2,000万円までの補償がついているので、1枚目と2枚目の弱点を補てんできる。

VポイントならOliveフレキシブルペイ ゴールド+イオンカードセレクト+エポスカード

普段の買い物はOliveフレキシブルペイ ゴールドに集中させて年間100万円達成を目指しつつ、イオン系列のお店ではイオンカードセレクトを使うとポイント還元率を最大化できる。

3枚目には全国1万店舗で優待を受けられ、海外旅行傷害保険も手厚いエポスカードを持っておけば、日常生活やおでかけの助けになるだろう。

| 枚数 | Oliveフレキシブルペイ ゴールド | イオンカードセレクト | エポスカード |

|---|---|---|---|

| カード名 | Oliveフレキシブルペイ ゴールド |

イオンカードセレクト |

エポスカード |

| 役割 | 日々の支払いを集中 させて年間100万円の 利用を目指す |

イオン系列店舗 での買い物用 |

施設優待、 海外旅行保険用 |

| 年会費 | 5,500円 ※条件付き無料(※1) |

無料 | 永年無料 |

| ポイント 還元率 |

200円(税込) につき1Vポイント (0.5%) |

200円(税込) ごとに1WAON POINT (0.5%) |

200円(税込) につき1エポスポイント (0.5%) |

| 国際ブランド | VISA | VISA、Mastercard、JCB | VISA |

| 海外旅行保険 | 最高2,000万円 (利用付帯) |

付帯なし | 最高3,000万円 (利用付帯) |

| 特徴 | ・年間100万円利用で 1万ポイント進呈 ・対象のコンビニ・飲食店での スマホのタッチ決済で 7%ポイント還元(※2)が可 |

・イオングループ 対象店舗でいつでも ポイント2倍 ・毎月20・30日の 「お客さま感謝デー」は、 お買い物代金が5%OFF ・毎月10日は どこでもポイント2倍 ※一部店舗を除く |

・全国約1万店舗で 優待を受けられる |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 年間100万円以上の利用で翌年以降の年会費永年無料 。

デビットモード・クレジットモードでのご利用が対象です。

特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。

※2 iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。

通常のポイント分を含んだ還元率です。

Oliveフレキシブルペイ ゴールドは年間100万円の買い物をすることで、年会費が永年無料になり、対象の店舗でスマホのタッチ決済利用でポイント7%の還元率という特典を得られる。毎年達成させるために、メインカードとして支払いを集中させたい。

同カードの基本還元率は0.5%だが、年間利用金額が100万円達成時にもらえる1万ポイントを合わせると還元率は最大1.5%(100万円で1万5,000ポイント獲得)になる。条件をクリアすれば年会費が無料になるゴールドカードで、この還元率は大きな魅力だ。

Oliveフレキシブルペイ ゴールドは、対象のコンビニ・飲食店でスマホのタッチ決済をすると還元率が最大7%になる。対象はセブン‐イレブンやマクドナルド、サイゼリヤなどなので、対象のお店では積極的に使いたい。

なお、Oliveフレキシブルペイ ゴールドは、以下の2つの条件を満たすことで、対象店舗利用時の還元率をだれでも9%まで引き上げられる。

・Oliveアカウントの選べる特典で、「Vポイントアッププログラム+1%」を選ぶ:+1%

ただし、Oliveフレキシブルペイ ゴールドは年間利用金額が200万円を超えると還元率が次のとおり1%を切ってしまう。

| 年間利用金額 | 基本還元 | 100万円利用特典 | 還元率 (合計ポイント数) |

|---|---|---|---|

| 100万円 | 5,000ポイント | 1万ポイント | 1.5% (1万5,000ポイント) |

| 150万円 | 7,500ポイント | 1万ポイント | 1.16% (1万7,500ポイント) |

| 200万円 | 1万ポイント | 1万ポイント | 1% (2万ポイント) |

| 250万円 | 1万2,500ポイント | 1万ポイント | 0.9% (2万2,500ポイント) |

そのため、この場合のサブカードはイオンカードセレクトを使ってポイント還元率を最大化するとよいだろう。イオンカードセレクトの基本還元率は0.5%だが、対象のイオン系列のお店で使えば還元率が2倍になる。

たまったWAON POINTは等価でVポイントに交換できるので無駄がない。さらに20日、30日はイオンの買い物が5%OFFとなるため、さらにお得だ。

Oliveフレキシブルペイ ゴールドで年間100万円を目指しつつ、200万円を超えそうならイオンカードセレクトを使ってイオンで買い物するという使い分けが有効です。

浜崎遥翔(ファイナンシャル・プランナー)

なお、3枚目にはエポスカードを持つことで、カラオケやレジャー施設など全国約1万店舗で優待を受けられるほか、海外旅行傷害保険を充実させられる。

というのも、Oliveフレキシブルペイ ゴールドに付帯する海外旅行保険は選べる7つの補償プランの1つで、スマホ安心プランやゴルフ安心プランなどに切り替えてしまうと使えなくなってしまう。

エポスカードには、最大3,000万円までの手厚い海外旅行傷害保険が付帯している(旅行代金の支払いが必要)。

この組み合わせであれば、エポスカードを持つことで、Oliveフレキシブルペイ ゴールドではほかの補償を選ぶという、無駄のない使い方ができます。

浜崎遥翔(ファイナンシャル・プランナー)

dポイントならdカード+リクルートカード+JCB カード S

dカードを使ってdポイントをためればdポイントクラブランクが上がり、たまりやすくなる。

同カードは、Suicaチャージでポイントがつく「リクルートカード」とレジャー施設・飲食店で優待を受けられる「JCB カード S」と相性抜群だ。

| 枚数 | 1枚目 | 2枚目 | 3枚目 |

|---|---|---|---|

| カード名 |  dカード |

リクルートカード |

JCB カード S |

| 役割 | dポイントの基本カード として支払いを集中 |

電子マネーチャージ に使う |

施設優待用 |

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| ポイント 還元率 |

ご利用金額100円 ごとに1dポイント (1%) |

毎月のご利用金額合計の 1.2%分のリクルートポイント (※1) |

200円(税込)0.5% (※2) |

| 国際ブランド | VISA、Mastercard | VISA、JCB、Mastercard | JCB |

| 海外旅行保険 | 最大2,000万円 (29歳以下のみ、利用付帯) |

最高2,000万円 (利用付帯) |

最高2,000万円 (利用付帯) |

| 特徴 | ・d払いの支払い 方法に指定すると 還元率最大2% ・マツキヨ、スターバックス、 ビックエコーなどの 特約店でポイントアップ |

・基本還元率が 1.2%と高い ・電子マネー (nanacoやSuica) のチャージでも0.75%還元 ・リクルートポイントは dポイントと等価か 交換が可能 |

・全国20万以上の 施設で優待を受けられる ・スターバックスで10%、 Amazonで1.5% ポイント還元 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 小数点第1位以下を切り捨て

※2 1ポイント1円相当の景品と交換した場合

dポイントをためたいなら、どこでも1%分のdポイントがたまるdカードの利用は必須だ。普段の買い物や固定費の支払いをdカードにまとめて、ポイントをためていきたい。

dカードにはdポイントカードが付帯している。dポイント加盟店で会計前にdポイントカードを提示すれば、ポイントの二重取りが可能だ。

またマツモトキヨシ(還元率+2%)やドトール(還元率最大+3%)などdカード特約店で使うとさらにお得にdポイントがたまる。

dポイント還元率をもう1段階上げたいならd払いを使いたい。

d払いの支払い方法をdカードに設定すれば、1%(d払い基本還元0.5%+dカード支払い特典0.5%)の基本還元に加えて、dポイントランクに応じたd払い特典が受けられるからだ。

| ランク | 必要ポイント(過去3ヵ月) | d払い特典 |

|---|---|---|

| 5つ星 | 5,000ポイント以上 | 1%(合計2%) |

| 4つ星 | 1,500ポイント以上 | 0.5%(合計1.5%) |

| 3つ星 | 600ポイント以上 | 0.1%(合計1.1%) |

| 2つ星 | 50ポイント以上 | なし(合計1.0%) |

| 1つ星 | 50ポイント未満 | なし(合計1.0%) |

dポイントクラブランクは、直近3ヵ月間のdポイント獲得数によって決まる。dカードの還元率は1%なので、たとえば月に5万円の決済をして毎月500ポイント獲得できれば、4つ星ランクとなり、還元率は1.5%となるといった具合だ。

2枚目のリクルートカードは、国際ブランドはJCBを選んでSuicaのチャージに使いたい。同カード(JCBブランド)でチャージすることで0.75%分のリクルートポイントがたまるからだ。

リクルートポイントは、等価でdポイントに交換できるため、dカードとの相性がよい。

リクルートカードの基本還元率は1.2%でdカードの1%より高いです。d払いで支払えない固定費やサブスクの費用はリクルートカードで支払い、全体の還元率を高めるのも1つの手でしょう。

浜崎遥翔(ファイナンシャル・プランナー)

ただし、リクルートポイントから交換したdポイントはランク判定の対象外になる。リクルートカードを使いすぎて、dポイントランクが下がってしまうという事態は避けたい。

3枚目にJCB カード Sに選んだのは、全国20万の施設で優待を受けられるからだ。外食やレジャー施設の際に同カードの優待を使えないか確かめることで、日々の生活や娯楽をよりお得に楽しめるだろう。

楽天ポイントなら楽天カード+リクルートカード+三井住友カード(NL)

普段の買い物は、メインカードに集中させて楽天ポイントをためつつ、公共料金やSuicaチャージ、特定のコンビニ・飲食店などより高いポイント還元を狙える場面ではサブカードを使うことで、効率よくポイントがたまる。

| 枚数 | 1枚目 | 2枚目 | 3枚目 |

|---|---|---|---|

| カード名 | 楽天カード |

リクルートカード |

三井住友カード(NL) |

| 役割 | 楽天経済圏の基本カード として支払いを集中 |

公共料金の支払い・ 電子マネーチャージ |

対象のコンビニ・ 飲食店での支払い専用 |

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| ポイント 還元率 |

100円につき 1楽天ポイント (1%) |

毎月のご利用金額 合計の1.2%分の リクルートポイント (※1) |

200円につき 1Vポイント (0.5%) |

| 国際ブランド | VISA、Mastercard、 JCB、AMEX |

VISA、JCB、Mastercard | VISA、Mastercard |

| 海外旅行保険 | 最高2,000万円 (利用付帯) |

最高2,000万円 (利用付帯) |

最大2,000万円 (利用付帯) |

| 特徴 | ・基本還元率が1%と高い ・楽天市場での 買い物でポイント+1倍 ・一部公共料金などの 還元率は0.2%、 0.5%にダウン |

・基本還元率が 1.2%と高い ・電子マネー (nanacoやSuica) のチャージでも 0.75%還元 |

・対象のコンビニ・ 飲食店でのスマホの タッチ決済で最大7%ポイント還元 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

(※1)小数点第1位以下を切り捨て

楽天カードは、普段の買い物で安定して1%のポイント還元を受けられるため、楽天経済圏ユーザーに必須だ。

楽天ポイントをためたい人は、同カードをメインカードに据えて普段の買い物を集中させよう。

楽天市場での買い物に使うとポイントが+1倍となる特典も有効活用したい。楽天スーパーセールや楽天お買い物マラソンなどに合わせた買い物すると、さらに多くの楽天ポイントをためられる。

ただし、楽天カードは次の支払いに対するポイント還元率が下がってしまうことに注意が必要だ。

・公共料金(電気料金、ガス料金、水道料金など)

・税金(自動車税、固定資産税など)

・国民健康保険料

・Yahoo!公金支払い・地方税共同機構(eLTAX)

・NHK放送受信料

・200円ご利用につき1ポイント(0.5%にダウン)

・保険料(生命保険や損害保険など)

・携帯電話料金

上記のような支払いには、サブカードとして用意したリクルートカードを使うとよい。同カードを使うことで還元率は1.2%になる。

たとえば月の公共料金の支払いが2万円、保険料の支払いが1万5,000円の場合の獲得ポイントを比べると次のとおりだ。

| カード名 | 楽天カード | リクルートカード |

|---|---|---|

| 公共料金(月2万円) | 40ポイント(0.2%還元) | 240ポイント(1.2%還元) |

| 保険料(月1万5,000円) | 75ポイント(0.5%還元) | 180ポイント(1.2%還元) |

| 合計 | 115ポイント | 420ポイント |

獲得ポイントの差は月に305ポイント、年間で3,660ポイントにもなる。

また、3枚目の三井住友カード(NL)はセブン‐イレブンやマクドナルドなどの対象のコンビニ・飲食店で使うことで、獲得ポイントを最大化したい。スマホのタッチ決済を使えばポイント還元率が最大7%になる。

三井住友カード(NL)で獲得したVポイントは、手間をかければ楽天ポイントへ交換できる。具体的には、まずVポイント2万ポイントを1万ANAマイルに変換する。1万ANAマイルは楽天ポイント8,000ポイントに交換できるため、間接的に楽天ポイントにできるのだ。

ただし、交換の過程で価値が40%に目減りし、「Vポイント最大7%還元=楽天ポイント2.8%還元」となってしまいます。どうしても楽天ポイントがほしい場合は検討の余地がありますが、そうでなければ、そのままVポイントとして使ったほうがよいでしょう。

浜崎遥翔(ファイナンシャル・プランナー)

こだわり派向け!ニーズ別の組み合わせ

マイル系・旅行系のカードは年会費がかかることが多いので、基本的には支払いを集中させつつ、無料カードでポイント獲得効率を上げたり、施設優待を充実させたりするとよいだろう。次の3つのパターンについてそれぞれ詳しく解説する。

ANAマイルをためたいならANA JCB ワイドゴールド+三井住友カード(NL)+JCBカード S

ANA JCB ワイドゴールドカードを普段の買い物に集中させれば、マイルが効率よくたまる。

同カードと相性がいいのは、セブン‐イレブンやマクドナルドなど一部のコンビニ・飲食店でより多くのマイルがたまる三井住友カード(NL)と施設優待が充実しているJCB カード Sだ。

| 枚数 | 1枚目 | 2枚目 | 3枚目 |

|---|---|---|---|

| カード名 |  ANA JCBワイド ゴールドカード |

三井住友カード(NL) |

JCB カード S |

| 役割 | メインカードとして 支払いを集中 |

対象のコンビニ・ 飲食店での決済に使う |

施設優待用 |

| 年会費 | 1万5,400円 | 永年無料 | 永年無料 |

| ポイント 還元率 |

1,000円で 10マイル (※1) |

200円につき 1Vポイント (0.5%) |

200円(税込) 1J-POINT (※2) |

| 国際ブランド | JCB | VISA・Mastercard | JCB |

| 海外旅行保険 | 最高1億円 (利用付帯) |

最大2,000万円 (利用付帯) |

最高2,000万円 (利用付帯) |

| 特徴 | ・継続ボーナスで 毎年2,000マイル進呈 ・搭乗時に25%分 のボーナスマイル ・ANAカードマイルプラス 加盟店での買い物で ボーナスマイル付与 |

・対象のコンビニ・ 飲食店のスマホのタッチ 決済で最大7%ポイント還元 ・PayPayポイントへの 交換が再開となる予定 |

・全国20万以上の 施設で優待を受けられる ・スターバックスで10%、 Amazonで1.5% ポイント還元 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

(※1)1マイル2円換算で2%

(※2) 1ポイント1円相当の景品と交換した場合0.5%

ANA JCBワイドゴールドカードは、利用金額1,000円につき10マイルという高いマイル還元率が魅力のカードだ。普段使いは同カードに集中させて、マイルをどんどんためていきたい。

たとえば年間利用金額が100万円なら年間1万マイルたまる計算だ。ANA JCBワイドゴールドでは毎年継続するたびにボーナスとして2,000マイル付与されるので、合わせると1万2,000マイルたまる。

レギュラーシーズンであれば、1万500マイルで東京から石垣・宮古、札幌から沖縄、ハイシーズンでも1万2,000マイルで東京から沖縄、大阪から宮古・石垣、札幌から福岡などの片道航空券と交換できる。

ANA JCBワイドゴールドカードの年会費は1万5,400円(税込)だが、十分元がとれるだろう。ANA搭乗時の獲得マイルは通常の+25%となるため、普段から飛行機を使う人にはさらにおすすめだ。

また、ANA JCBワイドゴールドカードはANAカードマイルプラス加盟店での買い物に使うとボーナスマイルがもらえる。

・apollostationのガソリンスタンド:クレジット決済200円(税込)ごとに1マイル

・ヤマダデンキのお店:クレジット決済200円(税込)ごとに1マイル

上記のようなお店では、特に意識してANA JCBワイドゴールドを使って、より効率よくマイルをためていきたい。

2枚目として用意する三井住友カード(NL)は、コンビニ・飲食店決済用のカードだ。同カードのスマホ決済を使うことによってセブン‐イレブン、ローソン、マクドナルド、サイゼリヤなどの対象店舗でのポイント還元率が最大7%になる。

たまったVポイントは500ポイントあたり250ANAマイルに交換できるため、実質3.5%分のマイルがたまる計算だ。

仮に対象のコンビニ・飲食店の利用が月に1万円の場合、ANA JCBワイドゴールドカードでたまるのは100マイルだが、三井住友カード(NL)のスマホ決済を使うことで350マイル分たまることになる。

月に250マイル、年間で3,000マイルの差は大きいでしょう。お店によって2枚のカードを上手に使い分けるとよいです。

浜崎遥翔(ファイナンシャル・プランナー)

ANAマイルをためるためには、この2枚で十分なので、3枚目は施設優待が充実しているJCB カード Sを選びたい。

JCB カード Sは国内外20万の施設で次のような施設優待を受けられる。

・横浜・八景島 シーパラダイスのアクアリゾーツパス(大人・高校生以上)が3,000円に割引(通常3,500円)

・ホテル京阪 ユニバーサル・タワーに優待料金で宿泊できる

※ 掲載されている優待内容については、予告なく変更となる場合がございます。

なお、この3枚の組み合わせにすると、国際ブランドがJCBの2枚になってしまう。国際ブランドを分散させたい場合は、ANA VISAワイドゴールドカードやANA マスターワイドゴールドカードを選ぶのも1つだ。

ただしVISA・MastercardはJCBに比べて海外旅行傷害保険の補償額が低いなど、一部特典に違いがあることには注意したい。

JALマイルをためたいならJALカード+リクルートカード+イオンカードセレクト

普段の買い物はJALカードに集中させてマイルをためつつ、電子マネーのチャージにはリクルートカード、イオンのお客様感謝デーではイオンカードセレクトという具合に使い分けるとよいだろう。

| 枚数 | 1枚目 | 2枚目 | 3枚目 |

|---|---|---|---|

| カード名 |  JALカード |

リクルートカード |

イオンカードセレクト |

| 役割 | メインカードとして 支払いを集中 |

電子マネーチャージ用 | イオンでの買い物用 |

| 年会費 | 2,200円 (入会後1年間無料) |

永年無料 | 無料 |

| ポイント 還元率 |

200円につき1マイル (1マイル2円換算で1%) ※1 |

毎月のご利用金額 合計の1.2%分の リクルートポイント (小数点第1位以下を 切り捨て) |

200円ごとに 1WAON POINT (0.5%) |

| 国際ブランド | VISA、JCB、Mastercard、 Amex、DC |

VISA、JCB、Mastercard | VISA、Mastercard、JCB |

| 海外旅行保険 | 最高1,000万円 (自動付帯) |

最高2,000万円 (利用付帯) |

付帯なし |

| 特徴 | ・毎年初回搭乗時 に1,000マイル付与 ・搭乗ごとにフライト マイル+10% ・JALカード特約店での 買い物で獲得マイル2倍 |

・基本還元率が 1.2%と高い ・電子マネー (nanacoやSuica) のチャージでも 0.75%還元 |

・イオングループ 対象店舗でいつでも ポイント2倍 ・毎月20・30日の 「お客さま感謝デー」は、 お買い物代金が5%OFF ・毎月10日は どこでもポイント2倍 ※一部店舗を除く |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 ショッピングマイル・プレミアム加入(年額4,950円)の場合100円につき1マイル

この3枚は、基本的にJALカードをメインに使ってJALマイルをためることになる。マイルを効率よくためたいなら、ショッピング利用時の獲得マイルが2倍になるショッピングマイル・プレミアムに加入したい。

ショッピングマイル・プレミアムは、年会費4,950円(税込)の有料オプションだが、通常200円につき1マイルのところ、100円につき1マイルたまるようになる。

次の図表は、ショッピングマイル・プレミアム加入有無と年間獲得マイルを比較したものだ。

| 年間利用金額 | 加入なし | 加入あり |

|---|---|---|

| 25万円 | 1,250マイル (2,500円相当) |

2,500マイル (5,000円相当) |

| 50万円 | 2,500マイル (5,000円相当) |

5,000マイル (1万円相当) |

| 100万円 | 5,000マイル (1万円相当) |

1万マイル (2万円相当) |

| 200万円 | 1万マイル (2万円相当) |

2万マイル (4万円相当) |

1マイルを2円相当と考えても、年間50万円のカード利用で元がとれるので、ショッピングマイル・プレミアムに加入する価値は十分といえるだろう。

また、次に挙げるJALカード加盟店では獲得マイルが2倍になる。

・空港・機内のJAL関連のお店

・旅先のお店・施設:プリンスホテル、ルートインホテル、トヨタレンタカーなど

出典:JAL公式 JALカード特約店でショッピングマイルが2倍!

上記のようなお店を意識的に使って、効率よくマイルをためたいところだ。

2枚目に選んだリクルートカードは、電子マネーのチャージに使いたい。リクルートカードでは、モバイルSuica、nanacoなどのチャージで0.75%のリクルートポイントを得られる。JALカードでのチャージはポイント対象外だ。

リクルートポイントは、Pontaポイントを通じて2ポイント=1マイルのレートで、JALマイルに交換できる。同カードを使うことで、0.375%分のマイルが付与される。

なお、リクルートカードの通常還元率は1.2%で、マイルに換算すると0.6%還元になる。これは、ショッピングマイル・プレミアム未加入時のJALカードを超えることになるため、次のように1枚目と2枚目を入れ替えるのも1つだ。

・JALカード:JAL特約店での買い物に利用(1%還元)

※どちらもマイルに換算した場合の還元率

3枚目のイオンカードセレクトは、20日、30日のイオン系列のお店での買い物専用にしよう。お客様感謝デーの特典として5%割引を受けられるので、日持ちする食品や日用品のまとめ買いに使いたい。

たまったWAON POINTは、2ポイント=1マイルのレートでJALマイルに交換できるため、無駄がない。

旅行によく行くならMarriott Bonvoy®アメリカン・エキスプレス®・カード+Oliveフレキシブルペイ+JCB カード S

Marriott Bonvoy®アメリカン・エキスプレス®・カードは、年間利用額が大きくなればなるほどお得になるため、普段使いや固定費の支払いに集中させましょう。

三井住友カードはスマホのタッチ決済で最大7%還元対象のコンビニ・飲食店専用、JCB カード Sは日常や旅行先での施設優待という目的で持つとバランスがよくなる。

| 枚数 | 1枚目 | 2枚目 | 3枚目 |

|---|---|---|---|

| カード名 |  Marriott Bonvoy®アメリカン・ エキスプレス®・カード |

Oliveフレキシブルペイ |

JCB カード S |

| 役割 | ホテル宿泊&特典用 | 対象のコンビニ・ 飲食店での決済に使う |

施設優待用 |

| 年会費 | 34,100円(税込) (※1) |

永年無料 | 永年無料 |

| 基本還元率 | 100円につき 2Marriott Bonvoy® (マリオット ボンヴォイ) ポイント(2%) |

200円(税込)につき 1Vポイント (0.5%) |

200円(税込) 1J-POINT (※2) |

| 国際ブランド | AMEX | VISA | JCB |

| 海外旅行保険 | 最高3,000万円 (利用付帯) |

最大2,000万円 (利用付帯) |

最高2,000万円 (利用付帯) |

| 特徴 | ・年間100万円の利用で ゴールドエリート会員 になれる(※3) ・年間150万円の利用で 1泊最大3万5,000ポイント分 の無料宿泊特典(※4) |

・対象のコンビニ・ 飲食店のスマホの タッチ決済で最大7%ポイント還元 |

・全国20万以上の 施設で優待を受けられる ・スターバックスで10%、 Amazonで1.5%ポイント還元 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

(※1) 2025年8月21日(木)以降に、カードの切り替えや新規カードを申し込んだ場合、入会日より新年会費3万4,100円。また、2025年8月20日(水)までに保有・申し込みの方は2025年11月以降の請求分より年会費3万4,100円

(※2) 1ポイント1円相当の景品と交換した場合0.5%

(※3)3万4,100円の新年会費の場合、ゴールドエリート自動付与

(※4) 3万4,100円の新年会費の場合、年間250万円以上の利用とで1泊最大5万ポイント分の無料宿泊特典

Marriott Bonvoy®アメリカン・エキスプレス®・カードは、年間利用金額によって特典があるため、メインカードとして支払いを集中させたいカードだ。具体的には、次の2つの特典を受けられる。

・年間利用金額150万円以上で無料宿泊特典1泊1室分進呈(交換レート3万5,000ポイントまで)※2

※1 3万4,100円の新年会費の場合、ゴールドエリート自動付与

※2 3万4,100円の新年会費の場合、年間250万円以上の利用とで1泊最大5万ポイント分の無料宿泊特典

Marriott Bonvoy®アメリカン・エキスプレス®・カードは、ゴールドエリート会員になることで滞在先での体験がよりアップグレードされ、無料宿泊特典を使えば年に1回お得に旅行が楽しめる。

3万5,000ポイント相当のプランは年会費を超えることも少なくないため、年間150万円利用を目指して、日々の支払いを集中させたいところです。

浜崎遥翔(ファイナンシャル・プランナー)

2枚目のOlive フレキシブルペイは、セブン‐イレブンやローソンなどのコンビニ、マクドナルドやサイゼリヤなどの飲食店利用専用にしたい。スマホのタッチ決済で支払うことで、ポイント還元率が最大7%になる。

なお、Olive フレキシブルペイの保険は海外旅行傷害保険のほか、ゴルファー保険や個人賠償責任保険、携行品損害保険などから選択可能だ。

海外旅行に関する補償はMarriott Bonvoy®アメリカン・エキスプレス®・カードで十分なので、ほかの保険を選んで補償を充実させるとよい。

3枚目のJCB カード Sは、施設優待専用のカードとして持っておきたい。同カードは年会費無料で持てて、国内外約20万ヵ所で優待を受けられる。

たとえば横浜・八景島シーパラダイスなどのレジャー施設で入場料割引などの優待があるので、旅行先で役立つことが多いだろう。

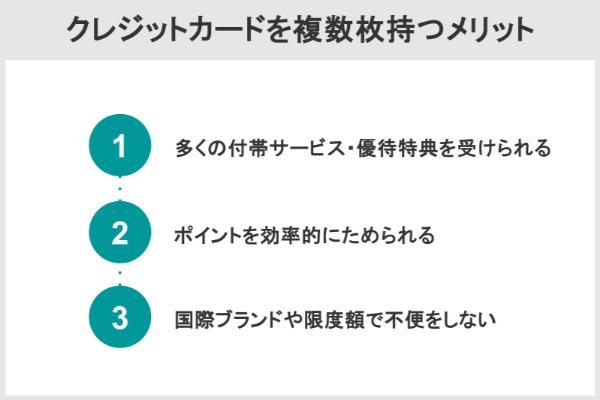

クレジットカードを3枚持ちするメリット

クレジットカードを3枚持ちするメリットには、主に以下の3つがある。

※ 3万4,100円の新年会費の場合

「よりお得にクレカを使いたい」という人や、「さまざまな店舗や国で使いたい」という人には、2枚や3枚、もしくはそれ以上を状況に応じて使い分けるのがおすすめだ。

多くの付帯サービス・優待特典を受けられる(※)

※ 3万4,100円の新年会費の場合

クレジットカードを複数枚持てば、その数だけ旅行保険やラウンジサービス、特定の施設での割引など多くの付帯サービスや優待特典を受けられる。

付帯サービスや優待特典は、カードによって異なるためだ。

| カード名 | 付帯サービス・優待特典例 | 公式サイト |

|---|---|---|

| Oliveフレキシブルペイ ゴールド | ・ユニバーサル・スタジオ・ジャパンで最大7.0%還元 ・カードラウンジサービス ・海外・国内旅行保険(利用付帯)または 選べる無料保険(ゴルファー保険や携行品損害保険など) |

公式サイト |

| JCB カード S | ・JCB カード S 優待 クラブオフ(国内外20万ヵ所以上) ・たびらば(海外優待) ・海外旅行保険(利用付帯) |

公式サイト |

| Marriott Bonvoy®アメリカン・ エキスプレス®・カード |

・Marriott Bonvoyのシルバーエリート資格を無条件付与 ・年間100万円以上のカード利用で Marriott Bonvoyのゴールドエリート資格を付与(※) ・年間150万円以上のカード利用で 無料宿泊特典(1泊1室分)(※1) ・毎年5泊分の宿泊実績をプレゼント ・カードラウンジサービス ・海外旅行保険(利用付帯) |

公式サイト |

※1 3万4,100円の新年会費のお支払いに加えて、プログラム期間中250万円以上のカードご利用で、世界各地のMarriott Bonvoy参加ホテルでご利用いただける無料宿泊特典をプレゼント。

こちらは旅行におすすめの3枚だが、複数枚を持つことでより多くの宿泊先やレストラン、レジャー施設などでお得に特別な体験が可能になる。

使い分けでポイントを効率的にためられる

クレジットカードのポイント還元はカードごとに異なる特典が設定されており、複数枚持つことでそれぞれの特典を最大限に活用できる。

| カード名 | ポイント還元アップ特典の例 |

|---|---|

| Oliveフレキシブルペイ ゴールド | ・対象のコンビニ・飲食店で最大7.0%還元 ・年間100万円以上のカード利用で毎年1万ポイントプレゼント ・選べる特典「ポイント還元率アップ」 |

| ビックカメラ Suicaカード |

・ビックカメラで最大11.5%還元 ・モバイルSuicaチャージで1.5%還元 ・モバイルSuica定期券購入で5.0%還元 ・モバイルSuicaグリーン券購入で5.0%還元 |

| Amazon Prime Mastercard |

Amazonで2.0%還元 |

例えば上の例では3枚を持つことで、対象のコンビニ・飲食店、ビックカメラ、モバイルSuica、Amazonというようにさまざまな店舗で還元率アップ優待を受けられるようになる。

いずれか1枚だけを使っているよりも、3枚を駆使すると効率的にポイントをためられるでしょう。

浜崎遥翔(ファイナンシャル・プランナー)

国際ブランドや限度額で不便をしない

クレジットカードを複数枚使い分けていれば、国際ブランドや限度額といった面で不便することを減らせる。

国際ブランドに関しては、まずVisaとMastercardのどちらかは必ず持っておくと良い。どちらも全世界的に加盟店が多いと言われている。

しかしなかにはVisaやMastercardが使えない店舗やサービスもある。複数枚のクレカを持つのであれば、国際ブランドをひとつに固めないのがおすすめだ。

またクレカの利用限度額に達してしまったときや、不正利用によりカードを停止せざるを得なくなってしまったときなども、複数枚のクレカがあれば代用が利くだろう。

特に海外旅行中は、いつもよりもクレカを多く使いやすいうえに、日本よりも不正利用のリスクが高いと言えます。万が一に備え、クレカは最低でも2枚以上持っておくのが安心です。

浜崎遥翔(ファイナンシャル・プランナー)

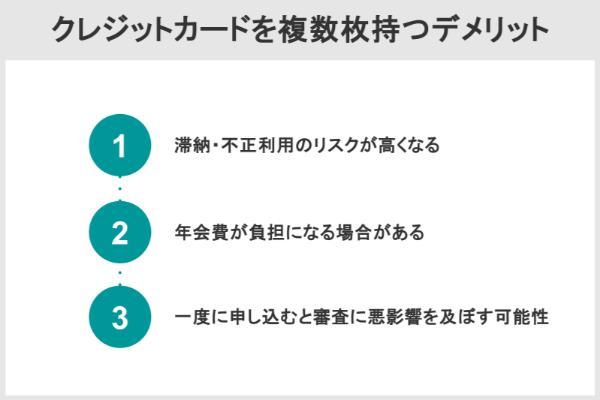

クレジットカードを3枚持ちするときの注意点・デメリット

クレジットカードを3枚持ちするときには、以下の点に注意する必要がある。

自分に合った3枚を厳選し、かつ作った後も明細をこまめに確認して、しっかりと管理することが大切だ。

管理しないと滞納・不正利用のリスクが高くなる

クレジットカードは枚数が増えるほど収支を把握するのが難しくなるが、だからといってきちんと管理していなければ、滞納や不正利用のリスクを高めてしまう。

滞納と不正利用のどちらを防ぐためにも、まずは明細利用をこまめに確認する癖をつけると良い。

クレカによっては、決済するとリアルタイムで通知がくるものや、先に設定した利用額を超えた時点で通知がくるものもあるので活用しよう。

・Oliveフレキシブルペイ ゴールド

・三井住友カード(NL)

・Amazon Prime Mastercard

・JCBカード S

・マリオットボンヴォイアメックス

・アメックスグリーン

・Oliveフレキシブルペイ ゴールド

・三井住友カード(NL)

・Amazon Prime Mastercard

・JCBカード S

年会費が負担になる場合がある

年会費がかかるクレジットカードを複数枚持つ場合、支払いの負担が大きくなる。

例えば当ページで紹介した3枚のなかで、以下は年会費が合計2万8,600円(税込)かかる。

・JCBカード S…無料

・マリオットボンヴォイアメックス…34,100円(税込)

さらにマリオットボンヴォイアメックスは、必ず年会費がかかるクレジットカードだ。34,100円(税込)を支払うだけの価値があるカードであるかは、人によって異なる。

これらに限らず、年会費が有料のクレカを作るときには念入りに「特典やサービスを十分に使いこなせるか」を検討しよう。

3枚目を申し込む時は審査に落ちやすくなる?

クレジットカードを短期間に2枚、3枚目と申し込むと「審査落ち」する確率が高まる。 短期間に複数のカードを申し込んだ履歴は「信用情報機関」に記録され、審査にマイナス影響を与えるからだ。

信用情報機関には「CIC(株式会社シー・アイ・シー)」、「JICC(株式会社日本信用情報機構)」、「KSC(全国銀行個人信用情報センター)」の3つがあり、次のような情報が登録されている。

「信用情報」とは、クレジットカードや割賦販売、各種ローン等の契約について、契約内容や支払い状況等の客観的な取引事実を登録した個人の情報になります。日常の中で積み重ねられていく「信用情報」は、将来のクレジットライフに影響を与える大切なものです。

カード会社は審査の際に必ず、信用情報機関が管理するこれらの情報を照会するが、連続した申し込みは「多重申し込み」と呼ばれ、カード会社から危険視される可能性がある。

多重申し込みをする人のなかには、以下のような問題を抱えている人もいると考えられるためだ。

・生活困窮者であり、クレカでどうにか当分の生活費を工面しようとしている

・入会キャンペーン目当てであり、クレカ自体は使う予定がない

生活困窮者は踏み倒しの恐れがあり、キャンペーン目当ての人もカード会社にとっては不利益を生む恐れがある。

以上のような問題を危惧され、審査落ちしてしまってはもったいない。クレカを申し込むときは1枚ずつ、審査結果を待ってから順番に進めるといいだろう。

複数のカードを所有している場合、「支払可能見込額」の問題で新たなクレジットカードの審査に落ちてしまうことがある。

「包括支払可能見込額」とは、住宅その他の省令で定める資産を譲渡したりすることなく、かつ生活維持費に充てるべき金銭を使用すること無く支払うことができると見込まれる1年間当たりの額をいう。

出典:経済産業省

具体的には、「年収などの収入」から「生活に必要な費用」と「現在のローンやクレジットカードの残り」を除き、カードの支払いに充てられると見込まれる金額を指す。

既に持っているクレジットカードの限度額が高いと、支払可能見込額を超えてしまい、新しいカードの審査に落ちてしまうのだ。

例えば、年収500万円、支払可能見込額が150万円(年収の30%)で、既存のクレジットカードの利用可能枠が150万円だった場合、新しいカードの審査に落ちる可能性がある。

よくある質問

クレカの枚数を増やして使い分ければ還元率を最大化できるが、その分管理が煩雑になる。バランスを重視して2~3枚に抑えたい。

そのため、「迷ったときに使うメインカード」「特定のお店で使うカード」「持っているだけでお得になるカード」など、それぞれに役割を明確にするとよい。最近は複数カードの明細やポイントを一元管理できるアプリもあるため、上手に活用したい。

VISAは世界的なシェアも高く、国内外を問わず使いやすいため、国際ブランドで迷ったらVISAを選ぶのが無難だろう。

ただし、スマホのタッチ決済を使えば、セブン‐イレブンやサイゼリヤなど対象のコンビニ・飲食店で最大7%ポイント還元を受けられる点は大きな魅力となる。上手に使えば、大量ポイントの獲得も十分に可能だ。

JCBは日本発祥のブランドで、VISAと比較すると使いにくいことがある。

ただし、JCBはオリジナルシリーズをはじめ、特典が充実しているカードが多い。JCBカードをメインに使う場合は、サブカードとしてVISAを持つなどすると、使いやすさと充実した特典の両立が可能になる。

フリーランスWebライターとして、ポータルサイトに載せる記事やコラムを多数執筆。主な執筆ジャンルは「身近なお金の知識」(税金、家計、クレジットカード、NISAやiDeCo、住宅ローン、ポイ活など)。

HP:https://fp-haruto.com/

■保有資格

2級ファイナンシャルプランニング技能士

日商簿記検定2級

薬剤師免許